版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1

2010.6用理性战胜侥幸

------与新员工交流

2主要内容1,股票为什么会涨跌?2,A股市场是不是乱涨乱跌?3,A股市场的估值结构简析4,如何简单分析A股市场?3

1.1股票价格为什么会涨跌?股票的供给与需求?国家的政策?主力的操作?上市公司的业绩?……观点:因为人们的预期在发生变化证券投资:必须观察人们的预期4

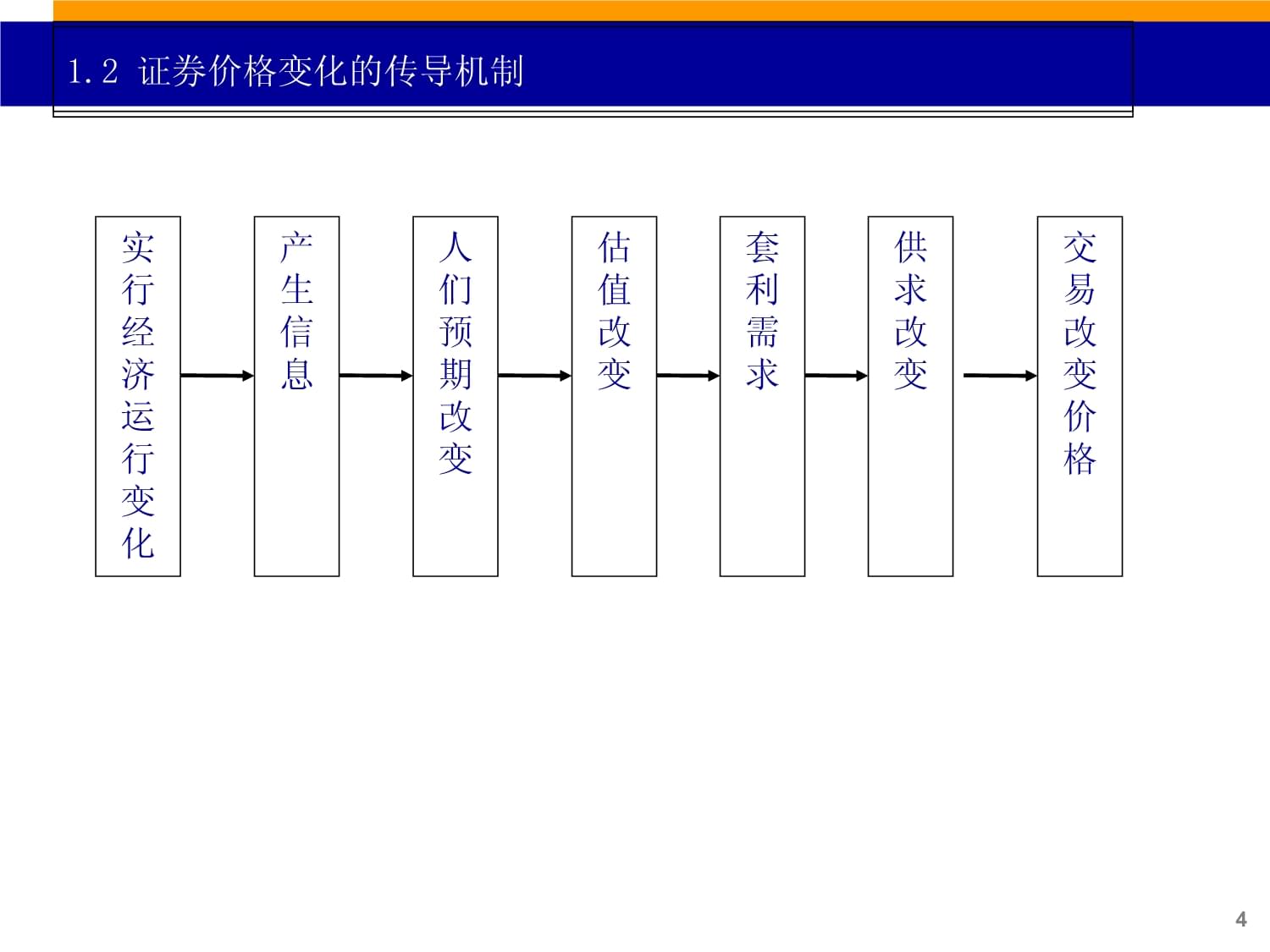

实行经济运行变化产生信息人们预期改变估值改变套利需求供求改变交易改变价格1.2证券价格变化的传导机制51.3价格是如何形成的金融产品的价格=价值+套利限制+市场情绪+Δ价值=折现(历年预期现金流/资本成本与风险溢价)价值:由金融产品未来能够带来的现金流决定(数量与风险,人们预期中的)套利限制:由金融市场的效率决定(规模,流动性,制度……)市场情绪:由人的行为心理决定61.4股票估值的核心理论---DDM模型对DDM模型的理解:定价的逻辑无疑是正确的,但是市场价格从来都是在不断变动之中,为什么?市场对未来的现金流D的预期是在不断变化的折现率r的预期是在不断变化的因此,股票定价总是在不断变化的市场预期中飘摇V=D1(1+r)1+D2(1+r)2+D3(1+r)3+……7主要内容1,股票为什么会涨跌?2,A股市场是不是乱涨乱跌?3,A股市场的估值结构简析4,如何简单分析A股市场?82.1美国股市走势与盈利高度相关92.2日本股票走势与利润增速高度相关日本:指数走势与业绩增幅趋势大致吻合102.3A股市场走势与业绩增速也是高度正相关简单看:利润增长决定股价走势112.4A市场走势与业绩预期高度正相关市场实际表现,股价跟着业绩(景气)预期走预期差主导股价走势:市场是有效性与无效性的对立统一122.5A股公司业绩变化总体是真实的公司在现金流上造假或大幅度调节的余地是比较小的现金流占收入比变动与股指变动一致,反映上市公司整体真实业绩波动与股价走势一致上市公司调控业绩显然是次要问题132.6流动性对市场走势有重大影响流动性与市场变化是因果关系还是同步?14主要内容1,股票为什么会涨跌?2,A股市场是不是乱涨乱跌?3,A股市场的估值结构简析4,如何简单分析A股市场?153.1如何评估股价定位:P=EPS×PE问题1:谁是因,谁是果?基本面派,EPS驱动PE的方向流动性派,PE提前EPS见底或见顶问题2:应该把握EPS还是PE?趋势派:把握EPS,因为EPS引导PE方向,EPS趋势推动PE趋势价值派:把握PE,PE的均值回归决定大方向163.2A股上涨幅度最大驱动力:业绩增长趋势带动估值提升股价上涨幅度=业绩增长+估值提升历史规律看,估值变动对股票涨幅(回报率)贡献显著超过业绩增长业绩连续加速增长会带来市场情绪的极度乐观,从而带来估值水平大幅上升173.3为什么行业和股票之间估值一直有显著差异?风险和收益是决定估值定位的最核心因素高收益高定价,低收益低定价高风险低定价,低风险高定价二级行业利润增长与相对PE估值明显正相关0%10%20%30%40%50%60%70%80%00.511.52行业PE/市场平均05-07净利润复合增长183.4A股不同行业的风险和收益具有阶段稳定性在某特定经济发展阶段,不同行业的增长和风险特性具有明显差异193.5不同性质资产估值重心分层显著相对PB(PE)估值=行业PB(PE)/市场整体PB(PE)高成长、低风险的稳定增长行业高估值资料来源:申万研究20估值体系的演变过程:增长预期决定估值差异历史证明,A股估值差距与增长差异有显著相关性2010上半年稳定增长(消费服务)行业与强周期行业估值差距已创新高,反映了两者增长继续分化的预期21A股估值体系系统演变过程经济转型背景下,消费和新兴行业与传统周期类行业增长预期差异扩大,导致估值差距显著上升223.6A股估值方法分类及其使用分类估值原则不同性质行业估值侧重角度不一样不同性质行业进行机械估值对比没有意义成长性估值角度PE/PEG/业绩增长加速度/行业景气趋势牛市背景下更侧重成长性估值方法资产(绝对)估值角度PB、NAV、资产重置价值、每股产能(收入)息率、股利折现行业相对估值比较相对PE(PB)相对整个市场的超额利润增长233.7不同市场阶段估值侧重点有所不同熊市情况下,不同性质行业估值标准分化牛市情况下,不同性质行业更倾向于PE等成长性估值24主要内容1,股票为什么会涨跌?2,A股市场是不是乱涨乱跌?3,A股市场的估值结构简析4,如何简单分析A股市场?254.1A股市场研究的简单框架宏观ES股票市场走势行业ES行业指数公司ES个股基本面研究市场表现研究相互影响相互影响相互影响264.2A股市场超额收益研究的核心是行业(公司)比较问题定义:通过对各行业多角度横向和纵向综合比较,寻找最具投资价值的上市公司行业,获得超额收益和其他分析的差异:行业研究:关注单个行业纵向比较行业比较:关注不同行业横向比较,兼顾纵向比较行业比较目的:通过横向比较和配置优势行业获取相对大盘的超额收益熊市下更多地适用于相对收益投资者(基金)274.3:行业比较的主要流程自上而下行业景气趋势判断近期趋势、中期趋势自上而下市场和行业业绩预测行业业绩变化趋势市场走势和风格判断:市场走势、行情性质、适用核心估值方法行业估值比较分析行业配置总结行业景气分析与比较市场趋势判断行业业绩预测与估值比较行情性质、侧重估值方法关键假设表

行业配置总结:超配、标配、低配284.4关键假设表:研究工作的前提和开始策略宏观研究金融工程研究行业研究行业模型公司模型所有行业指标预测、景气判断、公司盈利预测宏观假设表(世界经济、国内宏观经济、国内重要行业(房地产等)基础指标预测)29关键假设表之经济指标30关键假设表之金融指标31关键假设表之产业指标关键假设表内在要具有统一逻辑324.5行业景气判断主要方法我们认为行业景气变化的实质是行业公司的盈利能力变化确定宏观假设前提:关键假设表关键假设表是各行业研究的统一前提假设立足与行业传导关系确定影响大多数行业景气变化的核心因素未来1-2年经济发展的核心驱动因素:投资拉动?出口导向?消费拉动?商品牛市?基础设施瓶颈?确定各行业景气变化趋势简单定性判断:经济核心驱动因素的关系数量模型:关键假设参数推导行业需求(行业模型)注意行业政策和行业自身演化阶段334.6行业景气阶段分类值得注意的一些问题景气判断周期:短期(3个月)、中期(6个月)、长期(6月以上)景气可能会不一样周期性行业景气波动更为显著盈利能力:考虑技术进步和行业特性判断指标复苏(初创)上升平稳见顶下滑见底利润增长减亏或增长加速增长加速或高速增长低位稳定达到阶段最高面临放缓增速大幅下降或负增长处于阶段性低点盈利能力(利润率或毛利率)阶段性最低位上升上升或稳定稳定达到阶段性最高面临下降大幅下降下降至阶段性低点34例1:行业景气判断35例2:××年上半年行业景气(符号代表下半年变化趋势)364.7景气判断:立足行业传导关系注意投资内循环374.8主要行业产业链农业产业链石化产业链金属产业链384.9上中下游产业的成本和景气传导关系0%10%20%30%40%50%60%70%Mar-99Sep-99Mar-00Sep-00Mar-01Sep-01Mar-02Sep-02Mar-03Sep-03Mar-04Sep-04Mar-05Sep-05Mar-06Sep-06Feb-07Aug-07Feb-0825%30%35%40%45%50%55%60%上游毛利占比中游毛利占比下游毛利占比`油、电价调整开始滞后394.10景气判断:上中下游景气模型举例宏观假设表GDP人工成本钢材价格同比原油价格同比PPI累计增速工业增加值累计增速原材料、燃料动力购进价格指数08.1-8月10.41833.3%67.3%108.215.7111.408.1-11月10.41830.7%54.8%107.415.5110.7模型假设:GDP、工资、原材料价格、工业增加值、PP1、PPIRM40预测效果:工业企业利润预测增速生产资料价格指数(PPI)和工业增加值回归模型(R2:0.42)原材料动力购进价格指数(PPIRM)、PPI和工业增加值模型(R2:0.45)41预测效果:上中游利润增速上游模型考虑因素:价格(上游PPI)、需求(工业增加值累计增速),R-Squared=0.93中游模型考虑因素:成本(上游PPI),价格(中游PPI),需求(工业增加值累计增速),R-Squared=0.8842预测效果:下游利润增速下游模型考虑因素:成本(原材料、燃料、动力购进价格累计指数);价格(下游PPI),需求(工业增加值累计增速),R-Squared=0.53434.11预测下游具体行业毛利率变化毛利率07.1-8月07.1-11月08中期08.1-8月E08.1-11月E汽车整车制造16.2%16.2%15.9%12.8%13.0%金属船舶制造11.7%12.3%11.3%9.6%10.2%专用设备制造业17.1%16.8%16.6%16.9%16.6%家用电力器具制造13.8%13.9%14.0%13.1%13.2%通用设备制造业15.6%15.5%15.5%14.8%14.8%输配电及控制设备制造17.0%18.2%17.6%15.5%16.6%电机制造14.6%14.5%14.4%13.2%13.2%橡胶制品业13.5%13.4%12.8%12.5%12.4%塑料制品业12.4%12.6%12.5%12.6%12.6%化纤8.2%8.6%6.9%5.7%6.4%钢铁有色产业链模型(人工、钢铁有色、GDP)石化产业链模型(人工、原油、GDP)预测下游制造业毛利率444.12上市公司景气模型通过线性回归模型,可以大概率预测上市公司毛利率趋势但是我们仍然要其他方法来预测决定毛利率的同步指标我们的痛苦所在:暂时无法不依赖主观判断,完全通过模型预测未来455.1相对估值的波动与基本面关系密切相对估值的波动幅度就是超额收益幅度465.2增长类行业业绩增长变化与PE估值重心更相关475.3周期类行业业绩增长与相对PB估值更相关485.4成长类资产如何超额收益获得成长类资产的看点在于业绩增长495.5周期(波动类)类资产如何获得超额收益周期类资产短期景气趋势决定超额收益50预期对周期类行业估值和走势影响巨大2004年中期到2005年的固定资产投资增速预期与目前有一定类似虽然当时周期类行业利润增速仍然可观,但是市场表现却是负超收益515.6问题:报表一季度才出一次,股价股价变化太过频繁股价是短期波动很大,短期财务指标很难测算市场早已通过行业指标在及时预测公司的业绩变化方向反应行业公司盈利状况的短期指标成为超额收益的同步指标525.7举例:房地产超额收益走势与销售高度相关房地产销售增速决定地产股超额收益走势535.8问题1:如何来预测这些行业关键指标行业关键指标就是我们行业景气判断的重要参考,是研

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025届青海省平安区第一高级中学高三适应性调研考试化学试题含解析

- 公司月份安全环保工作总结

- 2025届福建省厦门市湖里区双十中学高三第二次联考化学试卷含解析

- 2025年气体分离及液化设备项目合作计划书

- 一年级数学(上)计算题专项练习汇编

- 三年级数学(上)计算题专项练习附答案集锦

- 儿科安全输液的管理

- 2025年风力提水机组项目可行性建设方案

- 2025年超低频测振仪项目建议书

- 2025年智能计量终端项目合作计划书

- 托管老师培训

- GB/T 45156-2024安全与韧性应急管理社区灾害预警体系实施通用指南

- 2025年中国冶金地质总局招聘笔试参考题库含答案解析

- 老旧小区基础设施环境改造工程各项施工准备方案

- 施工现场动火分级审批制度(3篇)

- 2024年黑龙江哈尔滨市中考化学真题卷及答案解析

- 三年级下册两位数乘两位数竖式计算练习200题有答案

- 衡水中学学习计划

- 棋牌室消防应急预案

- 智能家居的智能门锁

- 《公园茶室设计》课件

评论

0/150

提交评论