版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

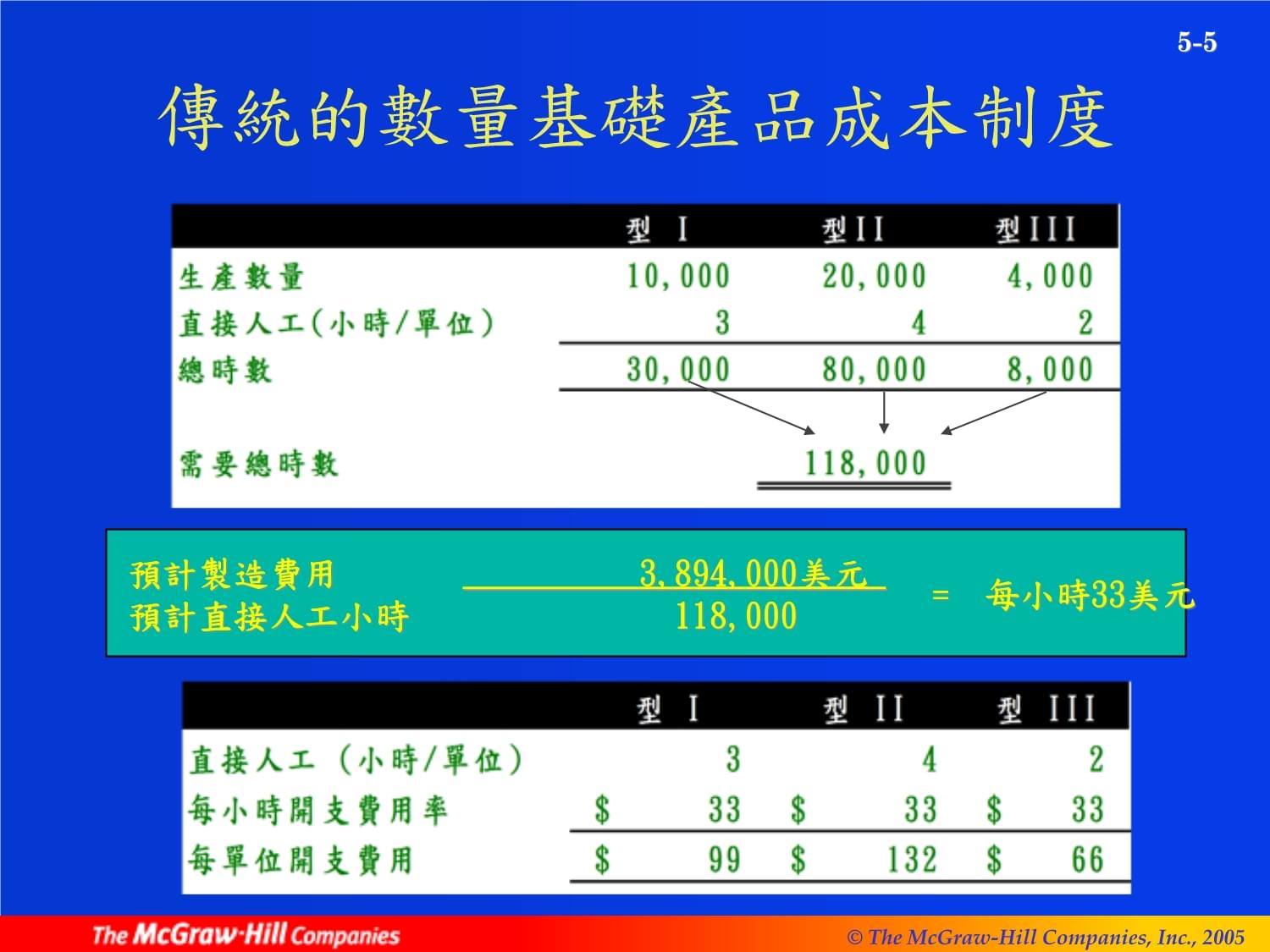

作業基礎成本制與成本管理系統5第五章本章大綱傳統的生產流程傳統數量基礎產品成本法作業基礎成本法作業基礎成本制的重要議題成本管理系統的主要特性傳統的數量基礎產品成本制度Aerotech生產三種複雜印刷電路板型I、型II、與型III。根據公司記錄取得下列資訊:傳統的數量基礎產品成本制度傳統資訊包括:製造費用決定如下傳統的數量基礎產品成本制度預計製造費用

3,894,000美元預計直接人工小時118,000=每小時33美元傳統的數量基礎產品成本制度根據此生產成本,Aerotech建立目標銷售價格(成本×125%)209.00x1.25傳統的數量基礎產品成本制度Aerotech想知道使用作業基礎設定的目標銷售價格為何看ABC制如何運作作業基礎成本制

(ABC)ABC系統根據兩階段程序分攤產品成本分攤產品成本是項困難的過程.我同意!作業基礎成本制(ABC)ABC系統根據兩階段程序分攤產品成本開始指出我們的主要作業.第一階段指出重要的作業,並根據使用組織資源的比例,分配費用。作業基礎成本制(ABC)ABC系統遵循兩階段程序,分配費用到各產品線將成本分費到各個作業稱為“作業成本集合”第二階段指出各作業適當的成本動因,並將費用分攤到各產品線。費用用成成本本總預預計計成成本本=3,894,000美元元作業業成成本本集集合合機器器成成本本集集合合1,212,600美元元開工工準準備備成成本本集集合合3,000美元元工程程成本本集集合合700,000美元元設備備成成本本集集合合507,400美元元單位位層層次次批次次層層次次產品品維維續續層層次次設備備層層次次指出出作作業業成成本本集集合合生產每一單位必須執行的作業.作業為每一批次產品執行作業需要支持整個產品線進行整個生產過程所需要的作業

費用用成成本本總預預計計成成本本=3,894,000美元元作業業成成本本集集合合機器器成成本本集集合合1,212,600美元元開工工準準備備成本本集集合合3,000美元元工程程成本本集集合合700,000美元元設備備成成本本集集合合507,400美元單位層次批次層次產品維續層層次設備層次指出作業成成本集合更多成本集集合驗收與檢驗驗成本集合合200,000美元材料處理成成本集合600,000美元品管成本集集合421,000美元包裝運送成成本集合250,000美元機器成本集集合1,212,600美元開工準備成本集合3,000美元工程成本集集合700,000美元設備成本集集合507,400美元單位層次批次層次產品為續層層次設備層次許多費用成成本與機器相關維修折舊電腦支援潤滑電力校正機器成本集集合總預算成本本=$1,212,600作業成本集集合第一階段計算成本集合分攤率率預計機器成成本$1,212,600預計機器小小時43,00028.20美元/小時成本分配第二階段==計算總開工準備成成本開工準備成成本集合預計總成本本=3,000美元作業成本集集合第一階段計算成本集合分攤率率預計開工準準備成本3,000美元預計生產次次數15次生產$200每次生產成本分配第二階段==各種與工程相關的製造造費用工程師薪資資工程物料工程軟體工程設備折折舊工程成本集集合總預計成本本=700,000美元作業成本集集合第一階段以工程交易比比例分配成本分配第二階段工程成本集集合總預計成本本=700,000美元各種和設備與一般般營運相關的製造造費用廠房折舊廠房管理廠房維修財產稅保險費保全費設備成本集集合總預計成本本=507,400美元作業成本集集合第一階段計算成本集合分攤率率預計設備成成本507,400美元預計直接人人工小時數數118,0004.30美元/小時成本分配第二階段==ABC下的產品成成本至目前新產產品成本如如下其他費用成成本其他費用成成本14.82美元ABC下的產品成成本Aerotech使用ABC製的新產品品成本產品多樣化化原始與ABC制目標銷售售價格根據據(成本×125%)[$209.00××1.25][$183.44××1.25]型I與型II的銷售價格格減少,型型III的銷售價格格增加產品多樣化化你可以指出出Aerotech面臨成本扭扭曲的問題題?傳統成本制制低估成本本的複雜程程度與低產產品量ABC:一些重要議議題過去製造商只生生產少量的的產品,所所需要的製製造支援在在數量和形形態的差別別也不大。人工是此成成本結構中中具有決定定性的因素素。目前產品數量更更多、更複複雜,生產所需需也更有變變化。人工在生產產成本中佔佔較少的比比重。成本動因成本動因是是一項事件件或作業會會導致成本本發生的一一種特性。。選擇成本動動因,我們們必須考慮慮..相關程度衡量的成本本行為的影響響同質性的作作業成本集集合一群製造費費用其中每每一項成本本要素被每每一條產品品線耗用的的比例大致致相同同質性成本本集合使用用單一成本本動因交易成本制制作業文書處理通常導致交易成本制制提供衡量部部門成本的標準準告示版法繪製詳細過過程的流程程圖,它以以視覺圖形形呈現作業業及各作業業彼此間關關係的一種種程序。步驟1步驟2步驟3步驟4我們根據這這些步驟建建立告示板板直接與間接接成本比較較數量基礎成成本制除了直接原原料與直接接人工的所所有生產成成本,直接接加總於單單一費用成成本集合作業基礎成成本制說明許多成成本可能為為生產的直直接成本間接成本ABC的需求指示示生產線管理理者不相信成本本報告行銷並沒有有於定價決決策時使用成本報報告產品線的獲獲利毛利難難以解釋銷貨增加但但是獲利減減少部門報告具具有高獲利利產品但競爭者並沒沒有銷售直接人工佔佔總成本比比例很小最適產品成成本制高高低低成本資訊系統正正確最適制總成本設計執行與與維護成本本不相關決策策成本來自不正確資訊訊成本管理系系統衡量消耗成成本資源指出並消除除無附加價價值成本決定主要作作業的效率率性與有效效性指出並評估估可改善未未來績效的的新作業目標非附加價值值成本假設我們的的生產過程程如下:儲存時間等待時間處理時間移動時間檢驗時間VANVANVANVANVAVA=附加價值作作業NVA=無附加價值值作業無附加價值值成本我們的目標標是減少並並消除無附附加價值作作業儲存時間等待時間處理時間移動時間檢驗時間VANVANVANVANVAVA=附加價值作作業NVA=無附加價值值作業服務業下的的ABC制執行問題高設備層次次成本比例例作業傾向於於非重複性性的人員任務務第5章結束這真是具有有附加價值的的時刻!9、静夜四四无邻,,荒居旧旧业贫。。。12月-2212月-22Thursday,December29,202210、雨中黄叶叶树,灯下下白头人。。。03:43:3103:43:3103:4312/29/20223:43:31AM11、以以我我独独沈沈久久,,愧愧君君相相见见频频。。。。12月月-2203:43:3103:43Dec-2229-Dec-2212、故故人人江江海海别别,,几几度度隔隔山山川川。。。。03:43:3103:43:3103:43Thursday,December29,202213、乍见翻疑疑梦,相悲悲各问年。。。12月-2212月-2203:43:3103:43:31December29,202214、他乡生生白发,,旧国见见青山。。。29十十二月20223:43:31上午午03:43:3112月-2215、比不了得得就不比,,得不到的的就不要。。。。十二月223:43上上午12月-2203:43December29,202216、行行动动出出成成果果,,工工作作出出财财富富。。。。2022/12/293:43:3103:43:3129December202217、做前,,能够环环视四周周;做时时,你只只能或者者最好沿沿着以脚脚为起点点的射线线向前。。。3:43:31上午午3:43上午午03:43:3112月-229、没有有失败败,只只有暂暂时停停止成成功!!。12月月-2212月月-22Thursday,December29,202210、很多事事情努力力了未必必有结果果,但是是不努力力却什么么改变也也没有。。。03:43:3103:43:3103:4312/29/20223:43:31AM11、成成功功就就是是日日复复一一日日那那一一点点点点小小小小努努力力的的积积累累。。。。12月-2203:43:3103:43Dec-2229-Dec-2212、世间间成事事,不不求其其绝对对圆满满,留留一份份不足足,可可得无无限完完美。。。03:43:3103:43:3103:43Thursday,December29,202213、不知知香积积寺,,数里里入云云峰。。。12月月-2212月月-2203:43:3103:43:31December29,202214、意志坚强强的人能把把世界放在在手中像泥泥块一样任任意揉捏。。29十二二月20223:43:31上上午03:43:3112月-2215、楚楚塞塞三三湘湘接接,,荆荆门门九九派派通通。。。。。十二二月月223:43上上午午12月月-2203:43December29,202216、少少年年十十五五二二十十时时,,步步行行夺夺得得胡胡马马骑骑。。。。2022/12/293:43:3103:43:3129December202217、空山新新雨后,,天气晚晚来秋。。。3:43:31上午午3:43上午午03:43:3112月-229、杨杨柳柳散散和和风风,,青青山山澹澹吾吾虑虑。。。。12月月-2212月月-22Thursday,December29,202210、阅阅读读一一切切好好书书如如同同和和过过去去最最杰杰出出的的人人谈谈话话。。03:43:3103:43:3103:4312/29/20223:43:31AM11、越是没没有本领领的就越越加自命命不凡。。12月-2203:43:3103:43Dec-2229-Dec-2212、越是无能能的人,越越喜欢挑剔剔别人的错错儿。03:43:3103:43:3103:43Thursday,December29,202213、知人人者智智,自自知者者明。。胜人人者有有力,,自胜胜者强强。1

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年度出口企业出口货物报关单据与凭证管理合同3篇

- 二零二五年餐饮项目合伙经营合同范本3篇

- 2025年度智能化工厂租赁合同涉及土地使用权及配套设施4篇

- 二零二四年临时工劳动保障与劳动法实施合同3篇

- 专属2024版企业人力外包协议样本版B版

- 2024铝合金门窗生产与安装一体化工程合同3篇

- 2025年度企业级“师带徒”人才孵化项目合同3篇

- 专业劳务派遣协议样本2024版B版

- 街道党工委知识培训课件

- 2025年度商务办公空间租赁安全合同文本4篇

- 老年人视觉障碍护理

- 《脑梗塞的健康教育》课件

- 《请柬及邀请函》课件

- 中小银行上云趋势研究分析报告

- 辽宁省普通高中2024-2025学年高一上学期12月联合考试语文试题(含答案)

- 青海原子城的课程设计

- 常州大学《新媒体文案创作与传播》2023-2024学年第一学期期末试卷

- 麻醉苏醒期躁动患者护理

- 英语雅思8000词汇表

- 小学好词好句好段摘抄(8篇)

- JT-T-1059.1-2016交通一卡通移动支付技术规范第1部分:总则

评论

0/150

提交评论