版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、精确的材材料成本本差异分分摊方法法探讨20100-6-8 111:118读读者上传传【 HYPERLINK javascript:fontZoom(16) 大大 HYPERLINK javascript:fontZoom(14) 中 HYPERLINK javascript:fontZoom(12) 小】【 HYPERLINK javascript:window.print() 打印印】【 HYPERLINK /jiucuo/index.shtm 我要要纠错】我以以前编制制完工产产品成本本 HYPERLINK /wangxiao/swzx/ 报表的时时候,总总是把材材料实际际成本和和材料定定额

2、成本本所产生生的差异异用定额额差异率率分摊,定额差差异率=实际总总成本/定额总总成本,最近这这一方法法遭到一一个人的的质疑,说这种种分摊方方式不准准确,理理由是AA零件产产生的成成本差异异有可能能分摊到到了不使使用A零零件的产产品中去去,我想想了一下下,是有有这个可可能,他他认为应应该那个个零件产产生的差差异就应应该在使使用该零零件的产产品中去去分摊,下面我我们就按按照这一一思路把把材料成成本差异异分摊的的准确方方法研究究一下,总结出出来,看看看步骤骤是怎样样的? 既然分分摊的是是材料成成本差异异,势必必一定要要先算出出来材料料成本差差异,原原来我的的算法不不需要算算出来每每种材料料的成本本差

3、异,现在是是要算出出来每种种材料的的成本差差异,大大致步骤骤如下:1、计算材材料实际际成本表表(相当当于产品品成本在在完工产产品和在在产品之之间分配配的步骤骤)2、计算材材料定额额成本表表(按材材料消耗耗定额和和最新出出库价计计算材料料的标准准耗用)3、计算每每种材料料的成本本差异4、将每种种材料的的成本差差异按BBOM单单耗去分分摊差异异(关键键也是比比较复杂杂的步骤骤)5、出完工工成本报报表为了了方便大大家的理理解,我我举例计计算成本本的步骤骤,各步步骤之间间的成本本有对应应的关系系,请仔仔细研究究,为了了方便计计算,暂暂时不考考虑价差差对成本本的影响响,如果果企业有有标准价价格,也也可以

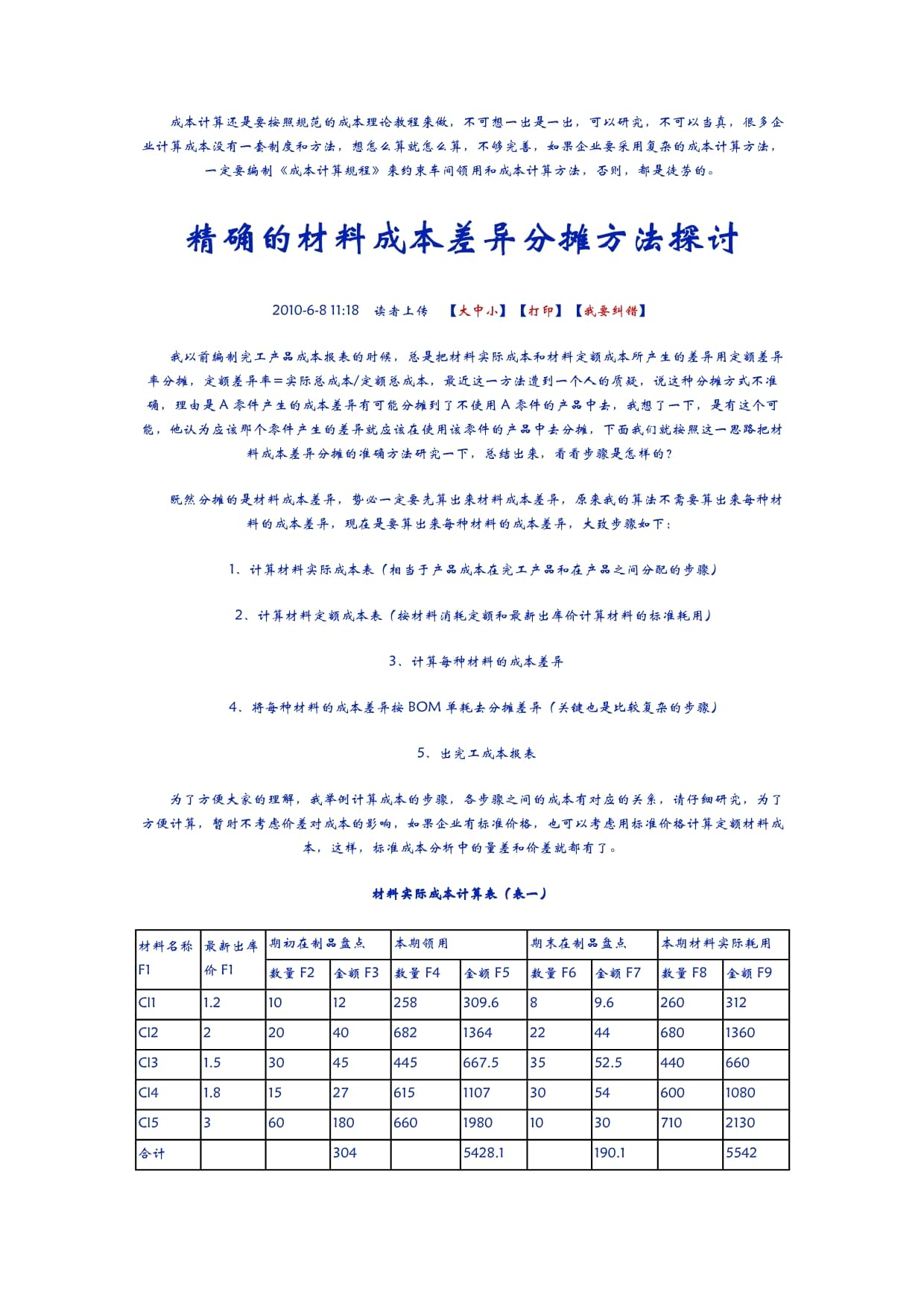

4、考考虑用标标准价格格计算定定额材料料成本,这样,标准成成本分析析中的量量差和价价差就都都有了。材料实际际成本计计算表(表一) 材料名称称F1最新出库库价F11期初在制制品盘点点本期领用用期末在制制品盘点点本期材料料实际耗耗用数量F22金额F33数量F44金额F55数量F66金额F77数量F88金额F99Cl11.21012258309.689.6260312Cl22204068213644224468013600Cl31.53045445667.53552.55440660Cl41.8152761511077305460010800Cl536018066019800103071021300合计

5、30454288.1190.155422注:表一一中F88=F22+F44-F66;F99=F33+F55-F77材料定额额成本计计算表(表二) 完工产品品F0最新出库库价F11Cp1数量550Cp2数量660Cp3数量880.本期定额额材料成成本单耗F22金额F33单耗F44金额F55单耗F66金额F77数量F88金额F99Cl11.21601722192270324Cl224480696072014400Cl31.521505450400600Cl41.881152264011522Cl53345071680071021300合计660100223984456466注:表二二中F88=F2

6、2*qqty+F4*qtty+FF6*qtyy;F99=F88*F11材料成本本差异明明细表(表三) 完工产品品F0最新出库库价F11本期材料料实际耗耗用本期定额额材料成成本本期材料料成本差差异本期材料料成本差差异数量F22金额F33数量F44金额F55数量F66金额F77量差F88价差F99Cl11.2260312270324-10-12-120Cl226801360072014400-40-80-800Cl31.54406604006004060600Cl41.86001080064011522-40-72-720Cl5371021300710213000000合计5542256466-1

7、044-1044精确材料料成本差差异分摊摊表(表表四) 完工产品品F0成本差异异成本差异异率F22Cp1数量550Cp2 数量量60Cp3数量880.定额材料料F3材料差异异F4定额材料料F5材料差异异F6定额材料料F7材料差异异F8Cl1-12-12/324460-2.22272-2.667192-7.111Cl2-80-80/14440480-26.66960-53.34Cl36060/66001501545045Cl4-72-72/1155211522-72Cl5045016800合计-10445646666012.7781002215.66739844-1322.455完工产品品成本计

8、计算对比比表(表表五) 完工产品品F0完工数量量F1简单材料料成本差差异分摊摊方法精确材料料成本差差异分摊摊方法成本计算算差异比比较材料定额额成本FF2材料成本本差异FF3材料总成成本F44材料定额额成本FF5材料成本本差异FF6材料总成成本F77总成本差差F8计算差异异率F99Cp150660-12.16647.8466012.778672.78-24.943.844%Cp26010022-18.46983.541002215.66710177.677-34.133.477%Cp38039844-73.3839100.62239844-1322.45538511.55559.0071.511

9、%合计56466-10445542256466-104455422由上上述举例例可以看看出:1、两种材材料成本本差异的的分摊方方法还是是有一定定的差异异的,如如果企业业的毛利利率高的的话,这这点差异异算不了了什么,如果企企业的毛毛利率低低的话,感觉差差异还是是不小。2、精确成成本差异异的分摊摊计算方方法,复复杂的地地方有两两个:一一个是要要将在制制品还原原成原材材料来计计算,一一个是在在分摊的的时候也也要对应应BOMM,按每每种物料料来分摊摊。3、由此,我们也也可以联联想到,成本计计算的方方法也是是可以变变化的,根据企企业的实实际情况况,来选选择成本本的计算算方法和和技巧,关键是是看所耗耗费的

10、成成本计算算的精力力对企业业的相关关决策是是否有作作用。你能能发现以以上精确确成本差差异分摊摊方法的的缺点吗吗?计算算成本一一定要对对企业的的生产情情况相当当的了解解,包括括企业生生产的工工艺路线线,和生生成控制制的实际际水平(包括返返工、修修复、报报废等等等),如如果一个个成本核核算员连连 HYPERLINK /web/lc_sh_4 车间都不不去的话话,可想想他计算算出来的的成本的的可信度度。从我我刚才推推导的成成本计算算过程,理论上上是没有有什么缺缺陷,但但在实际际生产过过程中有有如下问问题,会会造成以以上过程程的缺陷陷,主要要是需要要考虑:1、这种成成本计算算方法首首先是基基于精确确计

11、算成成本考虑虑的,这这是大前前提,但但确没有有考虑投投入和产产出的关关系,有有人可能能说我的的领料就就是投入入,我的的完工就就是产出出呀,其其实不然然,如果果CP11和CPP2同用用一种材材料,而而CP11在生产产过程中中的废品品损失率率高的话话,这种种成本差差异的分分摊方法法就失效效了,不不但达不不到精确确分摊的的效果,反而耗耗费了大大量的成成本计算算精力。2、材料替替代,在在生产成成过程中中经常发发生材料料替代的的情况,上述的的例子也也没有考考虑材料料替代的的情况,如果企企业经常常有材料料替代的的情况发发生,那那么这个个成本计计算也是是不准确确的。3、半成品品是否完完工入库库对材料料成本的

12、的计算影影响非常常大,假假如领用用的是上上期完工工的半成成品继续续加工,或者领领用当月月的半成成品呢?非常的的复杂,有兴趣趣的朋友友可以想想一想?4、返工返返修的成成品领用用,影响响也是非非常大的的?特别别是返工工上月已已完工的的产品,在领用用的时候候是当成成材料领领用的,没有分分解成原原材料,在领用用本月完完工但返返修的半半成品的的时候,似乎可可以用红红字入库库单来规规避。这种种成本计计算方法法适用于于工序简简单,能能规避上上述风险险的企业业使用,其他企企业不适适用。成本本计算还还是要按按照规范范的成本本理论教教程来做做,不可可想一出出是一出出,可以以研究,不可以以当真,很多企企业计算算成本

13、没没有一套套制度和和方法,想怎么么算就怎怎么算,不够完完善,如如果企业业要采用用复杂的的成本计计算方法法,一定定要编制制成本本计算规规程来来约束车车间领用用和成本本计算方方法,否否则,都都是徒劳劳的。精确的材材料成本本差异分分摊方法法探讨20100-6-8 111:118读读者上传传【 HYPERLINK javascript:fontZoom(16) 大大 HYPERLINK javascript:fontZoom(14) 中 HYPERLINK javascript:fontZoom(12) 小】【 HYPERLINK javascript:window.print() 打印印】【 HYP

14、ERLINK /jiucuo/index.shtm 我要要纠错】我以以前编制制完工产产品成本本 HYPERLINK /wangxiao/swzx/ 报表的时时候,总总是把材材料实际际成本和和材料定定额成本本所产生生的差异异用定额额差异率率分摊,定额差差异率=实际总总成本/定额总总成本,最近这这一方法法遭到一一个人的的质疑,说这种种分摊方方式不准准确,理理由是AA零件产产生的成成本差异异有可能能分摊到到了不使使用A零零件的产产品中去去,我想想了一下下,是有有这个可可能,他他认为应应该那个个零件产产生的差差异就应应该在使使用该零零件的产产品中去去分摊,下面我我们就按按照这一一思路把把材料成成本差异

15、异分摊的的准确方方法研究究一下,总结出出来,看看看步骤骤是怎样样的? 既然分分摊的是是材料成成本差异异,势必必一定要要先算出出来材料料成本差差异,原原来我的的算法不不需要算算出来每每种材料料的成本本差异,现在是是要算出出来每种种材料的的成本差差异,大大致步骤骤如下:1、计算材材料实际际成本表表(相当当于产品品成本在在完工产产品和在在产品之之间分配配的步骤骤)2、计算材材料定额额成本表表(按材材料消耗耗定额和和最新出出库价计计算材料料的标准准耗用)3、计算每每种材料料的成本本差异4、将每种种材料的的成本差差异按BBOM单单耗去分分摊差异异(关键键也是比比较复杂杂的步骤骤)5、出完工工成本报报表为

16、了了方便大大家的理理解,我我举例计计算成本本的步骤骤,各步步骤之间间的成本本有对应应的关系系,请仔仔细研究究,为了了方便计计算,暂暂时不考考虑价差差对成本本的影响响,如果果企业有有标准价价格,也也可以考考虑用标标准价格格计算定定额材料料成本,这样,标准成成本分析析中的量量差和价价差就都都有了。材料实际际成本计计算表(表一) 材料名称称F1最新出库库价F11期初在制制品盘点点本期领用用期末在制制品盘点点本期材料料实际耗耗用数量F22金额F33数量F44金额F55数量F66金额F77数量F88金额F99Cl11.21012258309.689.6260312Cl222040682136442244

17、68013600Cl31.53045445667.53552.55440660Cl41.8152761511077305460010800Cl536018066019800103071021300合计30454288.1190.155422注:表一一中F88=F22+F44-F66;F99=F33+F55-F77材料定额额成本计计算表(表二) 完工产品品F0最新出库库价F11Cp1数量550Cp2数量660Cp3数量880.本期定额额材料成成本单耗F22金额F33单耗F44金额F55单耗F66金额F77数量F88金额F99Cl11.21601722192270324Cl224480696072

18、014400Cl31.521505450400600Cl41.881152264011522Cl53345071680071021300合计660100223984456466注:表二二中F88=F22*qqty+F4*qtty+FF6*qtyy;F99=F88*F11材料成本本差异明明细表(表三) 完工产品品F0最新出库库价F11本期材料料实际耗耗用本期定额额材料成成本本期材料料成本差差异本期材料料成本差差异数量F22金额F33数量F44金额F55数量F66金额F77量差F88价差F99Cl11.2260312270324-10-12-120Cl226801360072014400-40-8

19、0-800Cl31.54406604006004060600Cl41.86001080064011522-40-72-720Cl5371021300710213000000合计5542256466-1044-1044精确材料料成本差差异分摊摊表(表表四) 完工产品品F0成本差异异成本差异异率F22Cp1数量550Cp2 数量量60Cp3数量880.定额材料料F3材料差异异F4定额材料料F5材料差异异F6定额材料料F7材料差异异F8Cl1-12-12/324460-2.22272-2.667192-7.111Cl2-80-80/14440480-26.66960-53.34Cl36060/660

20、01501545045Cl4-72-72/1155211522-72Cl5045016800合计-10445646666012.7781002215.66739844-1322.455完工产品品成本计计算对比比表(表表五) 完工产品品F0完工数量量F1简单材料料成本差差异分摊摊方法精确材料料成本差差异分摊摊方法成本计算算差异比比较材料定额额成本FF2材料成本本差异FF3材料总成成本F44材料定额额成本FF5材料成本本差异FF6材料总成成本F77总成本差差F8计算差异异率F99Cp150660-12.16647.8466012.778672.78-24.943.844%Cp26010022-18

21、.46983.541002215.66710177.677-34.133.477%Cp38039844-73.3839100.62239844-1322.45538511.55559.0071.511%合计56466-10445542256466-104455422由上上述举例例可以看看出:1、两种材材料成本本差异的的分摊方方法还是是有一定定的差异异的,如如果企业业的毛利利率高的的话,这这点差异异算不了了什么,如果企企业的毛毛利率低低的话,感觉差差异还是是不小。2、精确成成本差异异的分摊摊计算方方法,复复杂的地地方有两两个:一一个是要要将在制制品还原原成原材材料来计计算,一一个是在在分摊的的时

22、候也也要对应应BOMM,按每每种物料料来分摊摊。3、由此,我们也也可以联联想到,成本计计算的方方法也是是可以变变化的,根据企企业的实实际情况况,来选选择成本本的计算算方法和和技巧,关键是是看所耗耗费的成成本计算算的精力力对企业业的相关关决策是是否有作作用。你能能发现以以上精确确成本差差异分摊摊方法的的缺点吗吗?计算算成本一一定要对对企业的的生产情情况相当当的了解解,包括括企业生生产的工工艺路线线,和生生成控制制的实际际水平(包括返返工、修修复、报报废等等等),如如果一个个成本核核算员连连 HYPERLINK /web/lc_sh_4 车间都不不去的话话,可想想他计算算出来的的成本的的可信度度。从我我刚才推推导的成成本计算算过程,理论上上是没有有什么缺缺陷,但但在实际际生产过过程中有有如下问问题,会会造成以以上过

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 城市河道清淤施工方案

- 工地施工劳务用工合同

- 土地出让合同补充协议

- 霓虹灯施工方案

- 合金网兜施工方案

- 配电线路施工方案

- 南通轻质混凝土施工方案

- 塑料管卡箍连接施工方案

- 临朐立柱宣传栏施工方案

- 建筑工程劳务用工协议

- 拆除工程方案

- 2025年合肥职业技术学院单招职业适应性测试题库及参考答案

- (2025春新教材)人教版七年级英语下册全册教案

- 天津2025年天津市机关后勤事务服务中心招聘6人笔试历年参考题库附带答案详解

- 人教版小学三年级数学下册笔算练习题

- 山东黄河河务局公开招考2025高校毕业生易考易错模拟试题(共500题)试卷后附参考答案

- XX电站接地装置的热稳定校验报告(220kV)

- 丽声北极星分级绘本第三级上-Zob-Is-Bored

- 铁路信号基础(第四版) 课件全套 林瑜筠 第1-6章 信号继电器 -铁路信号系统概述

- 2025年度住宅小区水电改造与维修一体化服务合同4篇

- 中学生保护眼睛预防近视

评论

0/150

提交评论