版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、商业银行个人住房贷款风险分析及控制研究商业银行个人住房贷款风险分析及控制研究以某商业银行无锡分行为例以某商业银行无锡分行为例The research on the analysis and control of individual housing loan in commercial bank-a commercial bank Wuxi branch as an example 学生:邓予兰学生:邓予兰导师:钱枫林导师:钱枫林第 2 页 共26页第二部分第二部分第一部分第一部分目录目录选题背景及研究意义选题背景及研究意义商业银行个人住房贷款风险现状分析商业银行个人住房贷款风险现状分析第三部

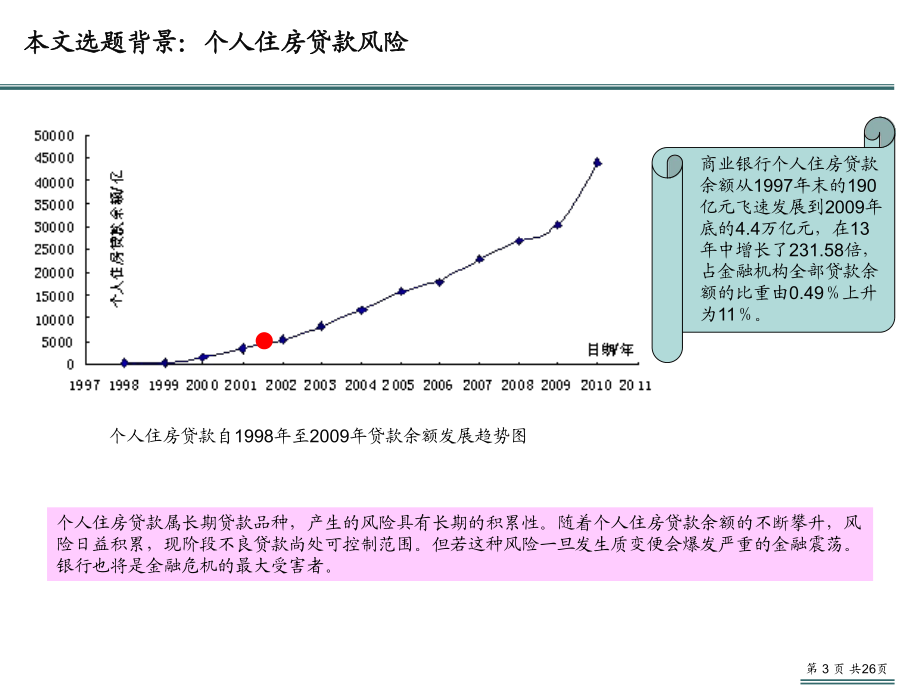

2、分第三部分某商业银行无锡分行个人住房贷款风险分析某商业银行无锡分行个人住房贷款风险分析第四部分第四部分个人住房贷款违约模型的构建和应用个人住房贷款违约模型的构建和应用第五部分第五部分商业银行个人住房贷款风险控制商业银行个人住房贷款风险控制第六部分第六部分论文创新与不足之处论文创新与不足之处第 3 页 共26页本文选题背景:个人住房贷款风险本文选题背景:个人住房贷款风险个人住房贷款自1998年至2009年贷款余额发展趋势图商业银行个人住房贷款余额从1997年末的190亿元飞速发展到2009年底的4.4万亿元,在13年中增长了231.58倍,占金融机构全部贷款余额的比重由0.49上升为11。 个人

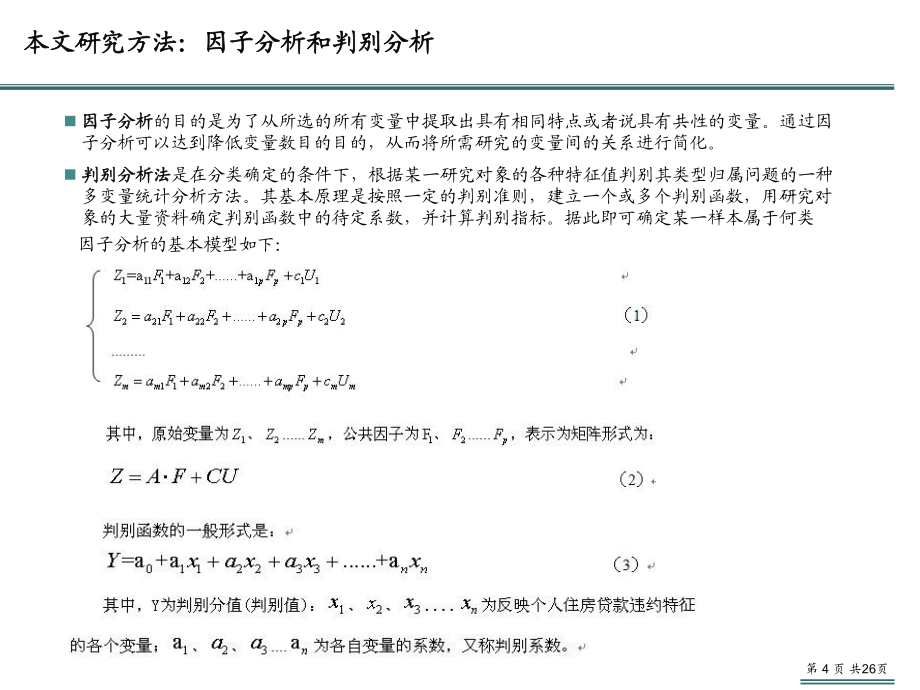

3、住房贷款属长期贷款品种,产生的风险具有长期的积累性。随着个人住房贷款余额的不断攀升,风险日益积累,现阶段不良贷款尚处可控制范围。但若这种风险一旦发生质变便会爆发严重的金融震荡。银行也将是金融危机的最大受害者。第 4 页 共26页本文研究方法:因子分析和判别分析本文研究方法:因子分析和判别分析n 因子分析因子分析的目的是为了从所选的所有变量中提取出具有相同特点或者说具有共性的变量。通过因子分析可以达到降低变量数目的目的,从而将所需研究的变量间的关系进行简化。n 判别分析法判别分析法是在分类确定的条件下,根据某一研究对象的各种特征值判别其类型归属问题的一种多变量统计分析方法。其基本原理是按照一定的

4、判别准则,建立一个或多个判别函数,用研究对象的大量资料确定判别函数中的待定系数,并计算判别指标。据此即可确定某一样本属于何类 因子分析的基本模型如下:第 5 页 共26页分析个人住房贷款目前风险现状的基础上,对完善个人住房贷款风险分析个人住房贷款目前风险现状的基础上,对完善个人住房贷款风险控制体系提出建议控制体系提出建议对前人的研究成果进行总结和分析,结合某商业银行无锡分行的样本数据,运用统计分析的方法,建立科学的个人住房贷款风险评价体系,提出对完善该银行个人住房贷款风险的管理具有实际运用价值的风险控制方法,并为其他商业银行提供可借鉴的范例。 商业银行个人住房贷款利率走向图利率的波动对个人住房

5、贷款违约与否以及是否提前还款有很大的影响第 6 页 共26页第二部分第二部分第一部分第一部分目录目录选题背景及研究意义选题背景及研究意义商业银行个人住房贷款风险现状分析商业银行个人住房贷款风险现状分析第三部分第三部分某商业银行无锡分行个人住房贷款风险分析某商业银行无锡分行个人住房贷款风险分析第四部分第四部分个人住房贷款违约模型的构建和应用个人住房贷款违约模型的构建和应用第五部分第五部分商业银行个人住房贷款风险控制商业银行个人住房贷款风险控制第六部分第六部分论文创新与不足之处论文创新与不足之处第 7 页 共26页商业银行个人住房贷款现状、不良贷款分布及不良贷款率发展趋势商业银行个人住房贷款现状、

6、不良贷款分布及不良贷款率发展趋势个人住房贷款余额分布个人住房贷款余额分布 09年商业银行不良贷款分布年商业银行不良贷款分布 个人住房贷款属长期贷款,风险的暴露需38年的时间,商业银行风险防控体系尚不健全,美国次贷危机警示了要不断加强和完善对个人住房贷款风险的控制,并在贷款前就将风险扼杀在摇篮里。 07-10年商业银行不良贷款比例表年商业银行不良贷款比例表 结论结论 第 8 页 共26页商业银行个人住房的贷款风险现状商业银行个人住房的贷款风险现状信用风险市场风险操作风险违约风险提前还款风险个人住房贷款业务面临的风险影响个人住房贷款风险的因素主要有:影响个人住房贷款风险的因素主要有:贷款特征维度:

7、贷款利率、贷款期限、贷款金额借款人特征维度:性别、月收入、职业、年龄、婚姻状况、学历、个人住房贷款月还款额度占家庭月收入比、是否当地人等 房产特征维度:住房价值、建筑面积和单位面积价格 区域特征维度:房价指数流动性风险法律风险商业银行所面临的风险个个人人住住房房贷贷款款风风险险第 9 页 共26页第二部分第二部分第一部分第一部分目录目录选题背景及研究意义选题背景及研究意义商业银行个人住房贷款风险现状分析商业银行个人住房贷款风险现状分析第三部分第三部分某商业银行无锡分行个人住房贷款风险分析某商业银行无锡分行个人住房贷款风险分析第四部分第四部分个人住房贷款违约模型的构建和应用个人住房贷款违约模型的

8、构建和应用第五部分第五部分商业银行个人住房贷款风险控制商业银行个人住房贷款风险控制第六部分第六部分论文创新与不足之处论文创新与不足之处第 10 页 共26页某商业银行无锡分行(某商业银行无锡分行(A银行)个人住房贷款现阶段风险评价指标银行)个人住房贷款现阶段风险评价指标个人住房贷款风险评价指标个人住房贷款风险评价指标财务状况(70%)非财务状况(30%)家庭月收入贷款金额借款人学历借款人职业借款人婚姻月还款额占月收入比重借款人年龄房价指数贷款期限贷款利率指标太笼统,不够具体化各指标对财务与非财务指标的贡献大小无明确配比缺点:判断准确率不高;评价指标不够全面,如借款人的住宅购买价格、建筑面积等因

9、子没有缺点:判断准确率不高;评价指标不够全面,如借款人的住宅购买价格、建筑面积等因子没有考虑,容易造成评价结论片面、评价结果失真等问题;缺乏反应借款人收入变化的信息考虑,容易造成评价结论片面、评价结果失真等问题;缺乏反应借款人收入变化的信息 。第 11 页 共26页第二部分第二部分第一部分第一部分目录目录选题背景及研究意义选题背景及研究意义商业银行个人住房贷款风险现状分析商业银行个人住房贷款风险现状分析第三部分第三部分某商业银行无锡分行个人住房贷款风险分析某商业银行无锡分行个人住房贷款风险分析第四部分第四部分个人住房贷款违约模型的构建和应用个人住房贷款违约模型的构建和应用第五部分第五部分商业银

10、行个人住房贷款风险控制商业银行个人住房贷款风险控制第六部分第六部分论文创新与不足之处论文创新与不足之处第 12 页 共26页变量的选择及其量化表变量的选择及其量化表n 本文收集到的A银行1136个样本,剔除一些信息不全的样本,总的符合要求的样本数量为999个,将其分为正常组合违约组488个和正常组两个样本组511个,从这两个样本中提取14个公共变量,对其进行因子分析,目的是为了解决变量之间的多重共线性,从而生成相应的因子变量;然后采取判别分析的方法对所生成的因子变量进行分析,建立判别函数,为A银行在判断哪些样本可能会违约,哪些样本正常还款提供相对可靠的预测工具。第 13 页 共26页通过因子分

11、析对所选取的变量进行处理,消除各变量之间的多重共线通过因子分析对所选取的变量进行处理,消除各变量之间的多重共线性,使得产生的因子变量之间能够相互独立,并且包含原始变量的大性,使得产生的因子变量之间能够相互独立,并且包含原始变量的大部分信息部分信息 国外学者Hair等人认为:当样本数量超过50个时,因子的荷重系数0.5,认为它是非常重要的;因子的荷重系数0.4的,认为它是很重要的;因子荷重系数0.3,认为它是显著的。本文以0.5作为因子的荷重系数临界点。1FAC2FAC3FAC4FAC5FAC6FAC7FAC8FACKMO值分析值分析小于0.5,不适合;0.6-0.7,不太适合;0.6-0.8,

12、一般;0.8-0.9,适合;大于0.90,非常适合。结果:结果:KMO系数为系数为0.752,可对所,可对所选的原始数据进行因子分选的原始数据进行因子分析析 因因子子荷荷重重矩矩阵阵第 14 页 共26页因子得分系数矩阵表因子得分系数矩阵表1FAC=0.287*(住房购买价格的标准化值)+0.428*(家庭月收入的标准化值)+0.356*(贷款金额的标准化值)+0.230*(单位面积价格的标准化值)+.-0.057(是否本地人的标准化值) 例:0.428(家庭月收入因子得分系数)0.356(贷款金额因子得分系数)0.287(住房购买价格因子得分系数)0.230(单位面积价格因子得分系数),其中

13、家庭月收入因子的得分系数最高,说明家庭月收入这个原始变量对因子1的解释力最强,同时该变量对因子1的贡献最大 .第 15 页 共26页对生成的对生成的8个因子变量进行赋值个因子变量进行赋值n采用Z分法对原始变量进行标准化:ijjijjXXxS其中,i表示样本,j表示变量; 111211212222313233.kjjkjkjxxxfxxxxxx :赋值后的因子分值 :因子的得分系数矩阵,因子得分系数矩阵表X :标准化后的变量矩阵,通过原始变量的标准化后的数值矩阵 jfjjjfX简记为:n赋值时根据因子的得分系数矩阵和对原始变量进行标准化后的数值来计算每个样本在对应因子上的得分,表示为: 表示原始

14、变量的标准化值;表示原始变量值;表示所有样本在第j个变量上的均值;表示标准差。ijxijXjXjS第 16 页 共26页生成的生成的8个因子的描述性统计结果如下个因子的描述性统计结果如下我们得到了8个新的因子变量,这8个新变量既包含了14个原始变量的绝大部分信息,同时又避免了原始变量之间的多重共线性,为后面进行判别分析提供基础。 第 17 页 共26页判别函数分析及拟合优度检验判别函数分析及拟合优度检验n通过对原始的999个样本(包含有效违约贷款样本488个和正常贷款样本511个)进行因子分析和因子赋值后,生成的变量经过判别分析建立违约风险判别函数 n根据上表得出,个人住房贷款违约风险典则判别

15、函数,表达式如下:越接近1,说明多重共线性程度越低值小于5%,我们认为是可以接受的,反之,则不接受 第 18 页 共26页拟合优度检验结果及判别函数预测结果准确度分析拟合优度检验结果及判别函数预测结果准确度分析n 在个人住房贷款的总体样本999个中,归类正确的个数为833个,归类错误的样本数166个,归类正确的概率为83.4%,归类错误的概率为16.6%。从总体水平来看,判别分析的结果准确率相对来说还是很高的,说明建立的判别函数对个人住房贷款的违约风险判别具有很高的预测率。n WilksLambda值为0.587,Chi Square为989.325,df的值为7,Sig的值为0.000,说明

16、函数的拟合效果非常好,因此,可用该判别函数对个人住房贷款进行违约风险预测。判别函数预测结果准确度分析判别函数预测结果准确度分析判别函数拟合优度检验判别函数拟合优度检验第 19 页 共26页判别函数分析结论判别函数分析结论n结论一:借款人绝对财务状况与个人住房贷款违约可能性呈反向相关。n结论二:借款人贷款期限和贷款利率状况与个人住房贷款违约可能性呈正相关。n结论三:房价指数与个人住房贷款违约可能性呈反向相关。n结论四:月还款额占家庭月收入的比例与个人住房贷款违约可能性呈正向相。n结论五:借款人婚姻年龄状况与个人住房贷款违约可能性呈反向相关。n结论六:建筑面积的大小与个人住房贷款违约可能性呈正向相

17、关。n结论七:借款人是否本地人与个人住房贷款违约可能性呈反向相关,即借款人是本地人,个人住房贷款违约可能性越小;反之借款人非本地人,那么个人住房贷款违约可能性越大。不同因子对个人住房贷款违约与否的影响程度存在很大差异性,有些因素影响至关重要,有些因素的影响却是微乎其微。值得注意的是虽然各因素在决定个人住房贷款违约风险的重要程度上存在一定差异性,但是是否会发生个人住房贷款违约则是所有这些因子综合作用的结果。 第 20 页 共26页第二部分第二部分第一部分第一部分目录目录选题背景及研究意义选题背景及研究意义商业银行个人住房贷款风险现状分析商业银行个人住房贷款风险现状分析第三部分第三部分某商业银行无

18、锡分行个人住房贷款风险分析某商业银行无锡分行个人住房贷款风险分析第四部分第四部分个人住房贷款违约模型的构建和应用个人住房贷款违约模型的构建和应用第五部分第五部分商业银行个人住房贷款风险控制商业银行个人住房贷款风险控制第六部分第六部分结论与展望结论与展望第 21 页 共26页健全个人征信体系及建立科学的指标评价体系健全个人征信体系及建立科学的指标评价体系n 个人征信体系是住房贷款违约风险的 “过滤器”,完善的个人征信体系将具有不良信用记录的借款人拒绝在外,有助于商业银行个人住房贷款风险源头上的控制,将该类风险扼杀在摇篮里。 n 建立科学的指标评价体系:当Y0时,借款人正常还款。 1FAC=0.2

19、87*(住房购买价格的标准化值)+0.428*(家庭月收入的标准化值)+0.356*(贷款金额的标准化值)+0.230*(单位面积价格的标准化值)+.-0.057(是否本地人的标准化值) .第 22 页 共26页加强商业银行内部控制加强商业银行内部控制资信调查CMIS系统信息录入定性信息导入定量信息导入基本面评级系统初始评级系统最终评级信贷经营部门等级和授信建议审批部门等级审定最终评级评级报告此模块由信用风险评级预警系统自动完成加强贷款审查。建立详细的借款人信用评级流程加强贷款审查。建立详细的借款人信用评级流程 加强贷款加强贷款审批流程审批流程控制控制 ,关,关键节点处键节点处加强审查加强审查第 23 页 共26页加强商业银行全面风险管理加强商业银行全面风险管理n正确认识提前还款风险正确认识提前还款风险n建立个人住房贷款数据库建立个人住房贷款数据库 n灵活运用表内对冲方法,管理提前还款风险灵活运用表内对冲方法,管理提前还款风险n推进个人住房抵押贷款产品创新,设计多样化的产品挽留顾客推进个人住房抵押贷款产品创新,设计多样化的产品挽留顾客 继续完善和推出更多的固定利率个人住房抵押贷款产品。以资金流动和方便借款人为基础,开发多种满足借款人需求的个人住房贷款产

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 唐山工业职业技术学院《工业机器人系统集成与应用》2023-2024学年第二学期期末试卷

- 丽水职业技术学院《医学法学》2023-2024学年第二学期期末试卷

- 成都艺术职业大学《装配式建筑概论》2023-2024学年第一学期期末试卷

- 泰州学院《乐理与视唱1》2023-2024学年第二学期期末试卷

- 广东省博罗中学2025年高三下学期期中考试(教学质量检测试题)生物试题含解析

- 泰州学院《生物材料前沿(Ⅱ)》2023-2024学年第二学期期末试卷

- 中国民用航空飞行学院《第二外语(日语)Ⅱ》2023-2024学年第二学期期末试卷

- 江苏财经职业技术学院《大国之都北京的城市历史与文化》2023-2024学年第二学期期末试卷

- 武汉体育学院《文化与创新制造之路》2023-2024学年第二学期期末试卷

- 山东海事职业学院《古建筑修复技术》2023-2024学年第二学期期末试卷

- 2025年全国国家版图知识测试竞赛题库(附答案)

- 入团考试模拟100题及答案

- 2025年上海青浦新城发展(集团)限公司自主招聘9名自考难、易点模拟试卷(共500题附带答案详解)

- 玉盘二部合唱正谱

- 华东医药股份有限公司放射性核素暂存库建设项目报告表

- 2025年官方策划标准离婚协议书(民政局版)

- 放射防护知识培训课件

- 2025年度离婚协议书有子女抚养权及财产分割协议

- 2023年普通高等学校招生全国统一考试全国乙英语试题含答案

- 《临床急救》课件

- 2024年洛阳科技职业学院单招职业技能测试题库标准卷

评论

0/150

提交评论