版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、2015移动互联网行业概览2015年移动互联网年度盘点年轻一代主宰移动互联网,越来越多用户来自经济欠发达地区年轻一代主宰移动互联网,越来越多用户来自经济欠发达地区移动互联网迈入全民时代,截止2015年,设备规模达12.8亿台,季度增速3.2%, 用户规模趋于饱和,人口红利时代已结束;移动端用户规模与增速1 12 2.8 8 亿亿3 3.2 2% %90后与00后年轻一代用户在崛起,整体份额已超移动网民的三分之一,且比例 持续上升,80后用户占比37.1%,三个年龄段用户合计占比超过七成,迎合年轻 人生活场景需求是应用开发者需考虑的核心问题;8080后+ +9 90 0后+ +0000后7 73

2、 3.6 .6% %伴随人口迁移,用户继续向一线城市集中,三线及以下城市的移动端渗透在加速, 形成潜力市场;中部省份用户规模虽不具优势,但用户的移动端活跃度更高,价 值不容忽视。三线及以下城市用户4 49. 9.3 3% %2015年移动互联网年度盘点手机成为日常生活中最重要的连接纽带,终端厂商的战略地位提手机成为日常生活中最重要的连接纽带,终端厂商的战略地位提升升手机的使用比例上升,更多平板电脑可实现的功能正被大屏幕手机所取代, 用户日常生活中越来越多的场景开始与手机关联,手机已成为重要纽带;智能手机设备占比9 94 4.2 2% %移动设备的性能在明显改善,表现出价位更高,屏幕更大,网速更

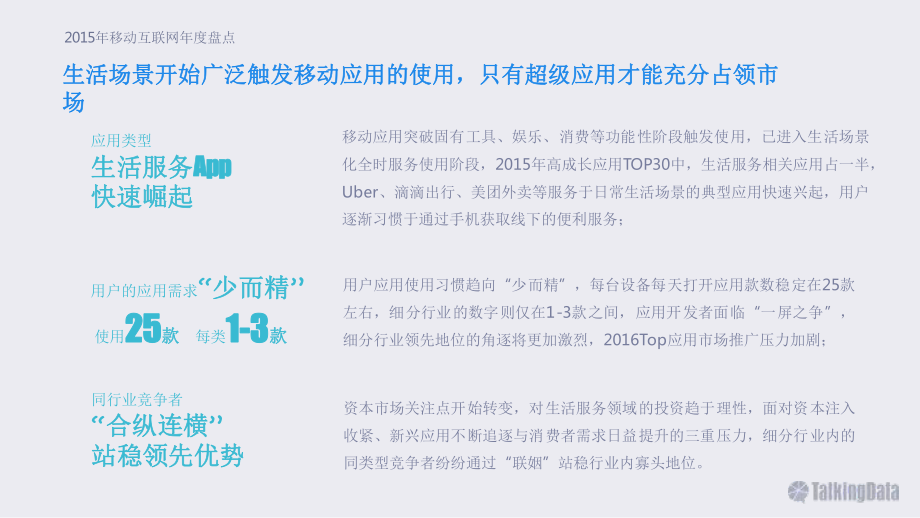

3、快的特 征,推动移动端使用体验的提升,为更多传统线下场景在手机端的实现创 造条件;移动设备性能更高、更大、更快更高、更大、更快终端厂商布局抢占应用市场抢占应用市场不论是Apple独霸iOS市场,还是三星、小米、华为等新老终端分食安卓 市场,终端厂商的渠道优势显著,并开始抢占应用侧的流量入口,未来 应用开发者与终端厂商的合作将更紧密。2015年移动互联网年度盘点生活场景开始广泛触发移动应用的使用,只有超级应用才能充分占领市生活场景开始广泛触发移动应用的使用,只有超级应用才能充分占领市场场移动应用突破固有工具、娱乐、消费等功能性阶段触发使用,已进入生活场景 化全时服务使用阶段,2015年高成长应用

4、TOP30中,生活服务相关应用占一半, Uber、滴滴出行、美团外卖等服务于日常生活场景的典型应用快速兴起,用户 逐渐习惯于通过手机获取线下的便利服务;应用类型生活服务生活服务A Ap pp p 快速崛起快速崛起用户应用使用习惯趋向“少而精”,每台设备每天打开应用款数稳定在25款 左右,细分行业的数字则仅在1-3款之间,应用开发者面临“一屏之争”, 细分行业领先地位的角逐将更加激烈,2016Top应用市场推广压力加剧;资本市场关注点开始转变,对生活服务领域的投资趋于理性,面对资本注入 收紧、新兴应用不断追逐与消费者需求日益提升的三重压力,细分行业内的 同类型竞争者纷纷通过“联姻”站稳行业内寡头

5、地位。同行业竞争者“合纵连横合纵连横” 站稳领先优势站稳领先优势用户的应用需求“少而精少而精” 使用2 25 5款款 每类1 1- -3 3款款2015年移动互联网年度盘点移动广告行业发展迅速,大数据在移动端精准营销中将发挥更大作用移动广告行业发展迅速,大数据在移动端精准营销中将发挥更大作用移动端广告流量快速增长快速增长移动广告产业链大数据大数据 创造创造更大价值更大价值移动端用户洞察线上线上+ +线下线下 “多维洞察多维洞察”移动端广告的点击量与激活量呈显著增长,更多广告主投入移动营销领域,暑假、国庆、 双十一、圣诞等节庆前后形成移动端广告投放的高峰;移动端实现了线上与线下复合数据的采集与聚

6、合,丰富的数据维度助力移动营销产生更 多、更灵活的解决方案,而提供数据服务的DMP平台在移动广告产业链中的重要性日 益凸显;目标人群洞察更纵深与多维,通过对用户人口属性、移动应用使用行为、线下生活轨迹 与消费偏好等多维度数据分析,综合刻画用户特征,目标受众的筛选将更精准,媒介与 营销时间的选择将更科学,移动广告效果将显著提升。2015年移动互联网年度盘点各行业与移动端的融合加速,传统企业与政府机构开始向移动互联网时代迈进各行业与移动端的融合加速,传统企业与政府机构开始向移动互联网时代迈进房产、零售、航空酒店等传统行业加速拥抱移动互联网,借助移动端拓展业务 模式,通过移动终端丰富获客渠道,通过移

7、动数据深入了解客户诉求,挖掘更 深层次商业价值;“互联网+”战略引导下,政府应用不断涌现,用户对关乎民生的服务型应用需 求强烈,相应应用的用户覆盖量增长较快,从民生角度切入,是政府部门推进 “智慧政务”转型的更好选择;BAT、超级应用等行业内巨头加速在不同新兴应用领域或智能硬件领域的布局, 加速业务的跨界与整合,构建各自的移动端业务“生态圈”成业内企业的普遍 目标。传统行业移动端业务延伸移动端业务延伸 与用户掌控与用户掌控政府机构“智慧政务智慧政务” 起步于民生起步于民生移动端企业构建复合业务构建复合业务 “生态圈生态圈”Part 012015年移动互联网趋势盘点Part 022015年移动应

8、用整体盘点Part 032015年细分行业应用盘点目录CONTENTSPart 012015年移动互联网趋势盘点用用 户户 特特 征征硬 件 环 境资 本 市 场应 用 发 展设 备 品 牌移 动 营 销跨 界 融 合 2015 年移动互联网趋势盘点 Part 012015年移动互联网年度盘点一、用户特征:用户规模趋于饱和,一、用户特征:用户规模趋于饱和,80后依旧是主流用户但主力地位在削弱,后依旧是主流用户但主力地位在削弱,用用 户资源继续向中心城市集中及经济欠发达地区下沉户资源继续向中心城市集中及经济欠发达地区下沉数据来源:TalkingData 移动数据研究中心90后后及以下 VS 70

9、后后及以上3 36 6.5 5% %2 26 6.4 4% %低龄用户与高龄用 户占比在提升,80 后用户比例在下降一线城市一线城市用户占比持续增加三线及以下城市三线及以下城市等经济相对欠发达 地区用户增长迅速四川四川 湖北湖北等中部省份用户 活跃度表现突出男性男性 VS 女性女性5555.4 .4% % 44.44.6 6% %移动端女性用户的 比例继续增加,用 户性别结构更平衡1 12 2.8 8 亿亿季度增速季度增速3 3.2 2% %活跃移动终端的增长速度在 逐渐降低,用户已趋于饱和,预 计2016年 的用户季度增 速将低于3%2015年移动互联网年度盘点随着移动终端的普及,移动端用户

10、增速放缓,逐渐趋于饱随着移动终端的普及,移动端用户增速放缓,逐渐趋于饱和和11.11.3 311.11.8 81 12 2.4 41 12 2.8 86.6%6.6%4 4.8 8% %4 4.6 .6% %3 3.2 2% %2015Q12015Q22015Q32015Q42015Q1-2015Q4 中国移动智能终端设备中国移动智能终端设备规模规模设备规模增速(%)移动智能终端设备规模(亿台)移动智能终端规模移动智能终端规模 1 12 2.8 8 亿亿台台截止2015年12月,我国移动智能终端用 户规模达12.8亿台,较2015年Q1增长1.5 亿台,但整体增速明显放缓,移动终端用 户逐渐趋

11、于饱和。数据来源:TalkingData 移动数据研究中心 注:移动智能终端用户指移动端累计活跃设备总数,包括智能手机、平板电脑、智能手表、智能电视盒子等。2015年移动互联网年度盘点移动端用户的男女比例更加平衡移动端用户的男女比例更加平衡移动网民性别结构移动网民性别结构5 57 7.8 8% %4 42 2.2 2% %55.55.4%4%4444.6 .6% % 2 20 01 15 5年1 12 2月2 20 01 14 4年1 12 2月女性用户占比继续提升女性用户占比继续提升截止2015年12月,我国移动智能终端用户中,女 性用户的比例达到44.6% ,较去年同期有所提升, 移动端用

12、户的性别结构更趋于均衡。数据来源:TalkingData 移动数据研究中心2015年移动互联网年度盘点25岁以下及岁以下及35岁以上的用户占比在增加岁以上的用户占比在增加3 35 5.7 7% % 3 36 6.5 5% %3 38 8.3%3%1 13 3.2 2% % 1 13 3.5 5% %9 9.1 1% %3 3.7 7% %3 37 7.1 1% %9 9.0 0% %3 3.9 9% %25岁及以下26-35岁36-45岁移动网民年龄结构移动网民年龄结构46-55岁55岁以上00后后+90后后80后后70后后60后后60后以后以上上2014年12月2015年12月低龄低龄与高龄

13、高龄用户占比提升截止2015年12月,我国移动智能终端用户中,25岁及以下用户的比例达36.5% , 较去年同期有所提升,90后与00后年轻 用户的地位日益凸显;35岁以上用户比 例也有小幅增加,而80后用户比例有所 降低。数据来源:TalkingData 移动数据研究中心2015年移动互联网年度盘点东部沿海省份的用户规模大,但中部省份的用户活跃度更高东部沿海省份的用户规模大,但中部省份的用户活跃度更高移动端用户各省份分布地图移动端用户各省份分布地图移动端用户各省份活跃度地移动端用户各省份活跃度地图图数据来源:TalkingData 移动数据研究中心注:月平均活跃次数=当月该省活跃设备的总活跃

14、次数/该省活跃设备总数指标:月平均活跃次数 单位:次指标:省份用户占比 单位:%广东、北京广东、北京移动端用户规模最大广东是移动端用户最为集中的省 份,比例占全国的14.3%,其次 是北京和江苏。四川、湖北四川、湖北移动端用户活跃度最高四川与湖北两省是全国移动端用 户活跃度最高的省份,中部多个 省份用户活跃度表现均较为突出。2015年移动互联网年度盘点一线城市、三线及以下城市的用户份额在增加一线城市、三线及以下城市的用户份额在增加各级别城市用户占比各级别城市用户占比一线城市二线城市三线及以下城市1 16 6.3 3% %3 36 6.1 1% %4 47 7.6 6% %1 18 8.1%1%

15、3 32 2.6 6% %4 49 9.3 3% %2 20 01 15 5年1 1月2 20 01 15 5年1 12 2月一 线 城 市 用 户 比 例 由 年 初 的 16.3% 增长至18.1% ,涨幅1.8%;二 线 城 市 用 户 比 例 由 年 初 的 36.1%下降至32.6%;三线及以下城市用户比例增长至 49.3%,增幅1.7%1 1.8 8% %一线城市一线城市3 3.5 5% %二线城市二线城市1 1.7 .7% %三线及以三线及以 下城市下城市数据来源:TalkingData 移动数据研究中心 注:一线城市为北上广深,二线城市为各省会、直辖市、以及厦门、珠海、汕头经济

16、特区,三线及以下城市为除一二线城市之外的其他城市。用 户 特 征硬硬 件件 环环 境境资 本 市 场应 用 发 展设 备 品 牌移 动 营 销跨 界 融 合 2015 年移动互联网趋势盘点 Part 012015年移动互联网年度盘点二、硬件环境:手机的重要性愈加凸显,移动终端的硬件质量提升显著,设备类二、硬件环境:手机的重要性愈加凸显,移动终端的硬件质量提升显著,设备类型更加多元化型更加多元化手机份额上升手机份额上升设备质量提升设备质量提升智能硬件兴起智能硬件兴起数据来源:TalkingData 移动数据研究中心更多平板电脑可实现的功能被 大屏幕手机所取代,平板电脑 的差异化优势在削弱价位更高

17、价位更高屏幕更大屏幕更大上网更快上网更快高价位手机使用比例显著增长,中屏与大 屏手机份额增长明显,4G的使用率在提升,用户的移动端使用体验进一步改善可穿戴设备的使用更加普及,智能 家居、家电、健康设备等不同类型 智能硬件正陆续走进普通百姓生活9 94 4% %平板份额平板份额手机份额手机份额5 5% %2015年移动互联网年度盘点平板电脑份额下降,智能手机与其他智能设备的比例在提升平板电脑份额下降,智能手机与其他智能设备的比例在提升9 90 0.2 2% %9 9.1 1% %0 0.7 7% %9 94 4.2 2% %5 5.0 0% %0 0.8 8% %移动智能终端设备类型占移动智能终

18、端设备类型占比比2015年年1月月2015年年12月月智能手机平板电脑其他数据来源:TalkingData 移动数据研究中心平板电脑设备份额下降至 5 5.0 0% % 平板电脑的份额由2015年1月的9.1%下降 至5.0%,而智能手机份额随之增长,由年 初的90.2%增长至94.2%,此外,智能可 穿戴设备、智能电视盒子等其他移动智能 设备的份额也出现小幅增长。2015年移动互联网年度盘点用户消费习惯逐渐转变,高端机的使用比例大幅增长用户消费习惯逐渐转变,高端机的使用比例大幅增长500-999元2000-3999元2 21 1.1 1% %6. 6.3 3% %2 21 1.8 8% %3

19、 3.6 .6% %3 38 8.1 1% %3 30 0.8 8% %2 27 7.0 0% %2 24 4.7 7% %7 7.5 .5% %1 19. 9.1%1%2015年1月2015年12月移动智能设备价位分布移动智能设备价位分布1-499元4 40 00000元以上高端机份额增长 11 11.6 .6% % 选择中低价位智能移动设备的用户比例在 降低,用户对高端机的接受度显著提升, 19.1%的用户在使用4000元以上的高端设 备,较年初的7.5%有明显增长。1000-1999元4000元及以上数据来源:TalkingData 移动数据研究中心2015年移动互联网年度盘点小屏设备正

20、逐渐被中屏与大屏设备所取代,主流品牌纷纷奉行大屏产品策略小屏设备正逐渐被中屏与大屏设备所取代,主流品牌纷纷奉行大屏产品策略4 40.90.9% %2 25.65.6% %3 30 0.8 8% %3 37 7.8 8% %2 28 8.3 3% %3 36.66.6% %2015年1月2015年12月移动智能设备屏幕尺寸占移动智能设备屏幕尺寸占比比大屏中屏小屏数据来源:TalkingData 移动数据研究中心 注:大屏为5英寸以上,中屏为4.6-5英寸,小屏为4.5英寸及以下iPhone 5siPhone 6/6siPhone 6/6s Plus4英英寸寸4.7英英寸寸5.5英英寸寸MATE

21、86英英寸寸P85.2英英寸寸MATE S5.5英英寸寸2015年移动互联网年度盘点更多用户在更多用户在4G网络环境下使用移动设备网络环境下使用移动设备用户网络环境分布用户网络环境分布2G3G4GWIFI5 56.96.9% %4 41 1.2 2% %2 20 0.3 3% %5. 5.2 2% %1 19.59.5% %2 21 1.5 .5% %1 17 7.6 .6% %1 17 7.8 8% %2015年1月2015年12月在4G环境下上网的用户比例达1 19. 9.5%5% 2015年底,在4G 网络环境下使用移动终端的用 户已约占整体用户的五分之一,该比例较年初增 长近4倍,用户

22、的移动上网环境有明显改善。数据来源:TalkingData 移动数据研究中心 注:统计周期内,在任一网络环境下有过使用行为的设备即计为该类型网络的用户,比例为各网络环境下使用人次的占比。2015年移动互联网年度盘点2 24 4.6 6% %4444.6 6% %3 30 0.8 8% %1 16 6.9 9% %2 27 7.1 1% %5 56 6.0 0% %4G用户城市分用户城市分布布4G4G4 4G G用户中 69.69.2 2% % 分布在一二线城市 使用4G网络上网的用户中,一二线城市用户比例达 到69.2%,三线及以下城市用户仅占30.9%,相较于三线及以下城市庞大的用户规模,4

23、G在该类城市的 使用率还相对较低。WWI IF FI I用户中 5 56. 6.0 0% % 分布在三线及以下城市 三线及以下城市用户对WiFi的依赖度更高,移动端用 户中使用WiFi上网的人群有56.0%来自三线及以下城 市。WIFI用户城市分用户城市分布布一线城市二线城市三线及以下城市WWI IF FI I数据来源:TalkingData 移动数据研究中心 2015年12月数据4G在一二线城市使用率高,而三线城市用户更依赖在一二线城市使用率高,而三线城市用户更依赖WIFI2015年移动互联网年度盘点Apple Watch的国内激活设备规模增长稳定的国内激活设备规模增长稳定424269699

24、0901131131 13 32 21 15 52 26 62 2.5 5% %3 31 1.0 0% %2 25 5.7 7% %Apple Watch累计激活设备增速(%)1 16. 6.3 3% %1 15 5.7 7% %1 19. 9.1%1%1 18 81 12015年5月2015年6月2015年7月2015年8月2015年9月 2015年10月 2015年11月Apple Watch累计激活设备规模及增速累计激活设备规模及增速数据来源:TalkingData 移动数据研究中心Apple Watch累计激活设备规模(万台)Apple Watch 国内累计激活设备超1 18 80 0

25、万台Apple Watch国内上市后激活设备量稳定 增长,截止2015年11月,国内累计激活 Apple Watch已超过180万台。用 户 特 征硬 件 环 境资 本 市 场应 用 发 展设设 备备 品品 牌牌移 动 营 销跨 界 融 合Part 01 2015 年移动互联网趋势盘点 2015年移动互联网年度盘点三、设备品牌:三、设备品牌:TOP设备品牌的集中度在下降设备品牌的集中度在下降数据来源:TalkingData 移动数据研究中心T To op p4 4品牌占比品牌占比2015年12月,移动端用户使用的Top4设备品 牌的合计份额占整体设备的58.9%,品牌集中度 较2015年1月的

26、64.3%有所下降2 27 7.1 .1% %1 12 2.8 8% %8 8.1 .1% %1 10 0.9 9% %4 41.11.1% %移动智能设备品牌占比移动智能设备品牌占比2015年年12月月苹果三星 小米 华为 其他5 58 8.9 9% %3 31 1.6 6% %1 14 4.7 7% %11.11.6 6% %6 6.5 5% %3 35 5.6 6% %2015年年1月月2015年移动互联网年度盘点Android机型机型TOP10:小米机型依然占据主流,三星与华为机型占据:小米机型依然占据主流,三星与华为机型占据TOP10的的另另 半壁江山半壁江山0 0.8 8% %0

27、0.8 8% %0 0.8 8% %小米:MI 2S 华为:荣耀畅玩4X 小米:红米1SAndroid平台移动智能设备机型平台移动智能设备机型TOP10小米小米 设备占据安卓T TO OP P1 10 0机型的 半数席位半数席位 安卓平台覆盖率最高的10款机型中,小米品牌设备占5款, 此外,三星机型占3款,华为机型占2款。数据来源:TalkingData 移动数据研究中心小米:红米note2 2.1 .1% %三星:Galaxy Note 31. 1.5 5% %小米:MI 41. 1.4%4%小米:MI 31. 1.4%4%三星:Galaxy Note 21. 1.0 0% %三星:Gala

28、xy S41. 1.0 0% %华为:Mate 70 0.9 9% %2015年移动互联网年度盘点iOS机型机型TOP10:iPhone6依然是依然是iOS平台用户覆盖率最高的机型,平台用户覆盖率最高的机型,iPhone 6s两款新机型上市短期已获得可观用户份额两款新机型上市短期已获得可观用户份额0 0.6 6% %0 0.5 5% %1. 1.0 0% %1.1%1.1%iPhone 4 iPhone 6s PlusiPad air iPad mini 2iOS平台移动智能设备机型平台移动智能设备机型TOP10i iP Ph ho on ne e 6 6s s 两款新机型进入i iO OS

29、S机型T TO OP P1 10 0 今年9月上市的iPhone 6s与iPhone 6s Plus两款新机型, 在上市三个月后,机型份额已进入iOS平台TOP10,其中, iPhone6s居第6位,iPhone 6s Plus居第8位。数据来源:TalkingData 移动数据研究中心iPhone 67 7.0 0% %iPhone 5s5 5.0 0% %iPhone 6 Plus4 4.9 9% %iPhone 52 2.6 6% %iPhone 4s2 2.5 5% %iPhone 6s1. 1.7 7% %用 户 特 征硬 件 环 境资 本 市 场应应 用用 发发 展展设 备 品 牌

30、移 动 营 销跨 界 融 合Part 01 2015 年移动互联网趋势盘点 2015年移动互联网年度盘点四、应用发展:移动应用经历从工具、娱乐、消费到服务时代的发展历程,坐拥四、应用发展:移动应用经历从工具、娱乐、消费到服务时代的发展历程,坐拥大量用户的成熟领域应用正向平台化迈进,新兴领域应用则趋向寡头垄大量用户的成熟领域应用正向平台化迈进,新兴领域应用则趋向寡头垄断断数据来源:TalkingData 移动数据研究中心 注:仅为举例,排名不分先后,不包含所有参与者。工具时代工具时代娱乐时代娱乐时代消费时代消费时代服务时代服务时代聊天工具、应用商店、实用工具类应用满 足用户基本功能需求移动电商逐

31、渐成熟,推动用户日常消 费模式的变革生活服务各领域应用 不断涌现,用户开始 习惯于通过手机获取 线下的便利服务成熟领域应用成熟领域应用平台化发展平台化发展线上线下资源整合、跨界功能 整合、关联更多生活场景视频、音乐、游戏等 类型应用兴起,满足 用户娱乐需求新兴领域应用新兴领域应用寡头垄断寡头垄断通过并购坐稳行业领先地位2015年移动互联网年度盘点2015年,用户对生活服务领域应用的依赖度在显著增加年,用户对生活服务领域应用的依赖度在显著增加不同类型应用单日人均使用时长及增不同类型应用单日人均使用时长及增幅幅健康医疗健康医疗 教育阅读教育阅读 金融理金融理财财除游戏类应用外,用户对各类应用的使用

32、时长 都在增加,在健康医疗、教育阅读、金融理财 等新兴领域的人均使用时长增长更为明显,与 生活息息相关的各类应用正在被用户更频繁地 使用。6 6.7 75 5.6 65 5.5 5 7 7.0 01 10 0.7 71 17 7.3 38 8.5 5 9 9.7 79 9.1 19 9.0 0 9 9.6 63 34 4.7 7 3333.8 81 18 8.3 32 21. 1.5 59 9.4 42 21. 1.0 09 9.9 9健康医疗健康医疗 教育阅读教育阅读 金融理财金融理财 交通导航交通导航 社交聊天社交聊天 资讯新闻资讯新闻 网络购物网络购物 影音播放影音播放游戏游戏2015年

33、1月2015年12月单位:分钟数据来源:TalkingData 移动数据研究中心增幅增幅 1 17 74 4.6%.6%1 10 01 1.4 4% %6 67 7.0 0% %2 29. 9.1 1% %2 21 1.0 0% %1 15 5.0 0% %8 8.9%.9%6.6%6.6%- -2 2.6%.6%2015年移动互联网年度盘点2014下半年至下半年至2015年,滴滴出行、美团外卖等生活服务领域的典型应用,也年,滴滴出行、美团外卖等生活服务领域的典型应用,也纷纷Jan-14 Apr-14Jul-14Oct-14Jan-15Apr-15Jul-15 Oct-15纷迎来用户的快速增长

34、纷迎来用户的快速增长2014-2015年年 典型生活服务应用用户覆盖量增长典型生活服务应用用户覆盖量增长趋势趋势数据来源:TalkingData 移动数据研究中心Jan-14Apr-14Jul-14Oct-14Jan-15Apr-15Jul-15Oct-15Jan-14Apr-14Jul-14Oct-14Jan-15 Apr-15Jul-15Oct-15Jan-14 Apr-14Jul-14 Oct-14 Jan-15 Apr-15Jul-15 Oct-15滴滴出行滴滴出行美团外卖美团外卖搜房网搜房网携程携程2015年移动互联网年度盘点全行业高成长应用中,出行、金融、教育等新兴领域的应用数量也

35、较多,相关行全行业高成长应用中,出行、金融、教育等新兴领域的应用数量也较多,相关行业正处于高速发展阶段业正处于高速发展阶段成长成长用户成用户成排名排名长倍数长倍数应用应用 名称名称细分细分 类型类型1488.0快报快报阅读阅读2196.2借贷宝借贷宝金融金融3176.0可米酷漫画可米酷漫画阅读阅读4171.1Keep健康健康成长成长用户成用户成排名排名长倍数长倍数应用应用 名称名称细分细分 类型类型1164.1奇迹暖暖奇迹暖暖游戏游戏1258.7穿越火线穿越火线游戏游戏1353.6360手机急救手机急救箱箱工具工具1450.4热血传奇热血传奇游戏游戏成长成长用户成用户成排名排名长倍数长倍数应用

36、应用 名称名称细分细分 类型类型2135.9优信二手车优信二手车汽车汽车2234.8全民超神全民超神游戏游戏2334.8嘀嗒拼车嘀嗒拼车出行出行2434.5龙珠直播龙珠直播视频视频阅读阅读智能智能 硬件硬件票务票务数据来源:TalkingData 移动数据研究中心 安卓平台数据 注:用户成长倍数为2015年12月对比2015年1月用户覆盖量的增长倍数,新应用按监测到的首月数据计算。2015成长应用成长应用TOP305117.9一起作业一起作业教育教育1544.6工行融工行融e联联金融金融6100.7咪咕视频咪咕视频视频视频1644.0滴滴专车司机端滴滴专车司机端出行出行795.6王者荣耀王者荣

37、耀游戏游戏1743.9和我信和我信生活生活881.1球球大作战球球大作战游戏游戏1843.4按键精灵按键精灵工具工具2828.8纳米盒纳米盒教育教育973.0Uber车主端车主端出行出行1942.0京东到家京东到家生活生活2927.8小米金融小米金融金融金融1065.4零钱夺宝零钱夺宝电商电商2036.2Uber出行出行3027.6OneNote办公办公2533.1快看漫画快看漫画2630.6小米智能家庭小米智能家庭2729.1淘宝电影淘宝电影2015年移动互联网年度盘点而移动端用户人均安装与打开的应用款数趋于稳定,而移动端用户人均安装与打开的应用款数趋于稳定,“一屏之争一屏之争”下新应用的进

38、下新应用的进 入门槛将更高入门槛将更高3 34 4.3 3 款2014年年12月月4 40 0.8 8 款2015年年7月月3 39 9.7 7 款2015年年12月月2 20. 0.1 1 款2 25 5.0 0 款2 24 4.6 6 款设备平均安装应用款数设备平均每日打开应用款数移动端用户平均安装与打开应用款移动端用户平均安装与打开应用款数数数据来源:TalkingData 移动数据研究中心用户的应用需求 “少而精少而精”平均每台设备安装与打开的应用款数趋于稳定,用 户不再追求应用的数量而更倾向于使用精品,新应 用的进入门槛将进一步提高。2015年移动互联网年度盘点对于各细分领域应用而言

39、,用户的安装与打开款数也止于对于各细分领域应用而言,用户的安装与打开款数也止于1-3款之间,各行业寡款之间,各行业寡头地位的争夺将更加激头地位的争夺将更加激烈烈数据来源:TalkingData 移动数据研究中心1. 1.1 11. 1.2 21. 1.2 21. 1.3 31. 1.4 41. 1.5 51. 1.5 51. 1.7 71. 1.7 72 2.3 32 2.6 62 2.6 63 3.2 23 3.2 21. 1.0 01. 1.1 11. 1.1 11. 1.1 11. 1.2 21. 1.4 41. 1.2 21. 1.6 61. 1.6 62 2.2 22 2.2 21.

40、 1.5 53 3.0 03 3.0 0通讯社交 金融理财 游戏 网络购物 视频餐饮 旅游 母婴 新闻 出行 房产 医疗汽车服务 教育不同类型应用用户平均安装与打开款不同类型应用用户平均安装与打开款数数应用平均安装款数应用平均打开款数各行业用户平均安装与打开应用仅1 1- -3 3款款 通讯社交、金融理财、游戏、网络购物、视频等满 足用户基础刚需的应用,平均安装与打开款数领先, 而餐饮、旅游、出行、医疗等非刚需行业应用安装 与打开款数仅在1款左右,细分行业领先地位的重 要性凸显。用 户 特 征硬 件 环 境资资 本本 市市 场场应 用 发 展设 备 品 牌移 动 营 销跨 界 融 合Part

41、01 2015 年移动互联网趋势盘点 2015年移动互联网年度盘点五、资本市场:移动互联网投资热度不减但趋于理性,下半年开始投资重心由生五、资本市场:移动互联网投资热度不减但趋于理性,下半年开始投资重心由生数据来源:ChinaVenture 公开信息整理80.3172.5425.6823.61009.3940.61184.92524661279611430514Q114Q214Q314Q4融资金额(USM)15Q115Q215Q3案例数量活服务转向移动营销与移动电商活服务转向移动营销与移动电商2014Q1-2015Q3中国移动互联网行业中国移动互联网行业VC/PE融资情况融资情况2015年年Q

42、1-Q3各细分行业融资项目数量各细分行业融资项目数量占比占比34%39%24%30%12%11%15%19%21%11%25%34%9%10%4%100%90%80%70%60%50%40%30%20%10%0%Q1Q2Q3生活服务社交娱乐移动营销移动电商基础应用用 户 特 征硬 件 环 境资 本 市 场应 用 发 展设 备 品 牌移移 动动 营营 销销跨 界 融 合Part 01 2015 年移动互联网趋势盘点 2015年移动互联网年度盘点六、移动营销:针对细分目标客群与特定生活场景的移动端精准营销时代来临六、移动营销:针对细分目标客群与特定生活场景的移动端精准营销时代来临传统营销时代传统营

43、销时代互联网营销时代互联网营销时代移动营销时代移动营销时代媒媒 介介电视、电台、纸媒、 户外PC端媒体移动端媒体特特 征征基于简单人口属性、 针对大范围用户的广 告投放基于线上浏览轨迹、 针对较小范围用户的 广告投放目目 标标更多触达人次更多浏览量+相对准确 触达目标受众精准触达目标受众+场 景化营销效效 率率低中高基于用户属性特征、线 上行为、线下生活轨迹 的小范围精准投放2015.12015.22015.32015.42015.52015.6移动广告总排重点击量2015.72015.82015.9移动广告总激活量2015.102015.112015.12暑假、国庆、双十一、圣诞前后是移动端

44、广告投放的高峰暑假、国庆、双十一、圣诞前后是移动端广告投放的高峰期期2015年年1-12月月 移动广告总激活量及增长趋势移动广告总激活量及增长趋势2015年移动互联网年度盘点2015年移动广告的总点击量与激活量增长显著,更多广告主投入移动营销领域,年移动广告的总点击量与激活量增长显著,更多广告主投入移动营销领域,数据来源:TalkingData 移动数据研究中心Mobile SSPDMP在移动广告产业链中的重要性提升在移动广告产业链中的重要性提升广告代理广告代理Mobile Ad Exchange Mobile DSPMobile DMP媒媒 体体/应应 用用 开开 发发 者者广广 告告 主主

45、Mobile Ad NetworkMeasurement&Analytics2015年移动互联网年度盘点数据来源:公开信息整理 注:仅为举例,排名不分先后,不包含所有参与者。2015年移动互联网年度盘点利用移动端硬件与应用、线上与线下复合数据的聚合优势,对不同目标人群的定利用移动端硬件与应用、线上与线下复合数据的聚合优势,对不同目标人群的定位与深入洞察将更为精位与深入洞察将更为精准准高端金融人群高端金融人群活跃游戏人群活跃游戏人群母婴人群母婴人群安装母婴类应用如:安装母婴类应用如:安装金融类应用如:安装金融类应用如:使用使用4000元以上高端设备如:元以上高端设备如:iPhone 6s

46、、iPhone 6s Plus、Galaxy S6 Edge集中在发达地区如:集中在发达地区如:北上广深、浙江、江苏等安装游戏类应用如:安装游戏类应用如:游戏频度:游戏频度:连续三天以上有游戏行为游戏活跃:游戏活跃:近30天玩过3款 以上游戏线下母婴消费:线下母婴消费:到访婴儿服饰、婴儿食品、孕 期用品等母婴类店铺;线下母婴场所:线下母婴场所:常出现在早教、 亲子娱乐等线下 场所2015年移动互联网年度盘点通过目标人群应用偏好分析,选择更合适的媒体类型,提升目标客群的有效触达通过目标人群应用偏好分析,选择更合适的媒体类型,提升目标客群的有效触达-80-302070120办公办公170金融理财金

47、融理财商旅出行商旅出行生活生活视频视频地图导航地图导航通讯社交通讯社交图片摄影图片摄影游戏游戏音乐电台音乐电台网络购物网络购物新闻资讯新闻资讯教育阅读教育阅读高端金融人群活跃游戏人群母婴人群不同人群应用偏好指数不同人群应用偏好指数办公、新闻资讯、商旅出行、地图导航办公、新闻资讯、商旅出行、地图导航等类型应用的偏好指数高于其他两类人群游戏、教育阅读游戏、教育阅读等类型应用的偏好指数较其他两类人群更高图片摄影、生活、网络购物图片摄影、生活、网络购物等类型应用的偏好指数明显高于其他两类人群高端金融人群高端金融人群l 活跃游戏人群活跃游戏人群l 母婴人群母婴人群数据来源:TalkingData 移动数

48、据研究中心2015年移动互联网年度盘点通过了解目标人群移动端活跃时段的差异,为最佳营销时间的选择提供依据通过了解目标人群移动端活跃时段的差异,为最佳营销时间的选择提供依据4.4%4.6%4.8%5.0%5.2%5.4%5.6%5.8%高端金融人群活跃游戏人群母婴人群8点 9点 10点11点12点13点14点15点16点17点18点19点20点21点22点23点不同人群工作日各时段活跃次数分布不同人群工作日各时段活跃次数分布高端金融人群高端金融人群早起活跃早起活跃早晚活跃早晚活跃睡前活跃睡前活跃金融用户工作日早晨出现全天活跃峰值,周 末的上午活跃度也较其他两类人群高游戏用户工作日与周末的早晚活跃

49、度均呈 现两个明显峰值,且晚间更为活跃母婴用户工作日的活跃峰值出现在晚九 点前后,周末的午休时段及睡前较活跃数据来源:TalkingData 移动数据研究中心4.4%4.6%4.8%5.0%5.2%5.4%5.6%5.8%高端金融人群活跃游戏人群母婴人群8点 9点 10点11点12点13点14点15点16点17点18点19点20点21点22点23点不同人群周末各时段活跃次数分布不同人群周末各时段活跃次数分布活跃游戏人群活跃游戏人群母婴人群母婴人群2015年移动互联网年度盘点通过对目标人群线下消费兴趣的洞察,将更精准地掌握目标客群的消费喜好通过对目标人群线下消费兴趣的洞察,将更精准地掌握目标客群

50、的消费喜好2 2.4%4%2 2.0 0% %1. 1.7 7% %1. 1.4%4%4 4.8 8% %5 5.0 0% %7 7.7%7%2 20 0.9 9% %4 48 8.9 9% %服饰 餐饮 珠宝手表 化妆品 家居家电 运动健康箱包 零售卖场金融高端金融人群高端金融人群在外用餐多,珠宝手表等奢侈品消费需求 高,注重运动健康,金融消费需求高服饰 餐饮 珠宝手表 化妆品 家居家电运动健康0 0.9 9% %箱包2 2.6 6% %零售卖场0 0.6 6% %金融0 0.7 7% %5 5.4%4%4 4.1 .1% %7 7.1 .1% %1 15 5.4%4%5 59 9.8 8%

51、 %活跃游戏人群活跃游戏人群服饰类消费占比高,化妆品消费需求在三类 人群中最低,箱包类消费三类人群中最高不同人群线下各品类店铺客流分不同人群线下各品类店铺客流分布布服饰 餐饮 珠宝手表 化妆品 家居家电运动健康2 2.4%4%箱包1. 1.7 7% %零售卖场0 0.7 7% %金融0 0.6 6% %6 6.1 .1% %5 5.5%5%7 7.5 5% %11.11.6 6% %6 60 0.6%6%母婴人群母婴人群讲究穿着,外出就餐的比例在三类人群中 最低,家居家电类消费三类人群中最高数据来源:TalkingData 移动数据研究中心用 户 特 征硬 件 环 境资 本 市 场应 用 发

52、展设 备 品 牌移 动 营 销跨跨 界界 融融合合Part 01 2015 年移动互联网趋势盘点 2015年移动互联网年度盘点七、跨界融合:传统行业、政府机构及移动互联网行业内参与者在不同领域的跨七、跨界融合:传统行业、政府机构及移动互联网行业内参与者在不同领域的跨界与融合加速界与融合加速传统行业政府机构行业内巨头加速拥抱移动互联网,借助移动端资源推动业务模式、营销模 式、客户获取等多方面转型与升级“互联网+”战略引导下,政府政务应用不断涌现,部分地方 政府的移动互联网化已走在前列,用户对关乎民生的服务型应 用需求强烈行业内巨头加速业务跨界与整合,致力于构建自身移动端产 业生态圈并开拓新的流量

53、入口2015年移动互联网年度盘点传统行业:加速拥抱移动互联网,借助移动端资源推动业务模式、营销模式、客传统行业:加速拥抱移动互联网,借助移动端资源推动业务模式、营销模式、客户获取等多方面转型与升级户获取等多方面转型与升级房地产房地产酒店航空酒店航空传统零售传统零售顺应消费习惯变革顺应消费习惯变革运营模式整合与渠道拓运营模式整合与渠道拓展展巩固支柱产业地位巩固支柱产业地位线上业务延伸线上业务延伸住这儿恒房通碧桂园售楼系统放大自营直销优势放大自营直销优势抢占线上入口抢占线上入口中国国航 南方航空 华住铂涛会银泰网虹领巾飞牛网数据来源:公开信息整理 注:仅为举例,不包含所有参与者,排名不分先后201

54、5年移动互联网年度盘点政府政务:政府政务:“互联网互联网+”战略引导下,政府应用不断涌现,北京、上海、深圳等战略引导下,政府应用不断涌现,北京、上海、深圳等地方政府移动互联网化已走在前列,用户对关乎民生的服务型应用需求强地方政府移动互联网化已走在前列,用户对关乎民生的服务型应用需求强烈烈数据来源:TalkingData 移动数据研究中心 注:仅为举例,排名不分先后,不包含所有参与者。政务门户政务门户民生服务民生服务深圳政府 在线北京 服务您我的 南京浙江 政务中央纪委 网站交通在手深圳天气乘车易北京实时公交2015年1月2015年3月2015年5月2015年7月2015年9月2015年11月2

55、015年典型政府民生服务应用用户覆盖量增长趋年典型政府民生服务应用用户覆盖量增长趋势势北京实时公交公交在手乘车易智慧社保上海公积金电力E行掌上1102015年移动互联网年度盘点移动互联网业内巨头:行业内巨头的业务跨界与整合加速移动互联网业内巨头:行业内巨头的业务跨界与整合加速注:仅为举例,不包含所有参与者,排名不分先后。细分领细分领 域巨头域巨头硬件硬件 厂商厂商BAT硬件领域的跨界尝试硬件领域的跨界尝试360、乐视等细分领域巨头,试水移动硬件,通过进入终 端市场扩展移动端流量入口依托硬件优势抢占应用市场依托硬件优势抢占应用市场小米、华为等硬件厂商,依托在硬件市场的份额优势以及自 有渠道优势,

56、抢占不同细分领域移动应用市场加速全行业生态圈布局加速全行业生态圈布局BAT企业拥有最大流量资源,在提升自有移动产品优势的同时,在其他新兴领域广泛布局,加速各自移动端生态圈的构建Part 022015年移动应用整体盘点2015年移动互联网年度盘点整体应用覆盖率整体应用覆盖率TOP207777.4 4% %7272.6 6% %4 42 2.1 1% % 3 38 8.4 4% %3 30 0.2 2% % 2 29 9.4 4% % 2 29 9.1 1% % 2 28 8.9 9% %2 28 8.8 8% %2 28 8.6 6% %2 28 8.6 6% %2 26 6.5 5% %2 2

57、5 5.0 0% %2 23 3.6 6% %2 23 3.5 5% %2 21 1.7 7% % 2 21 1.4 4% % 2 20 0.8 8% % 1 19 9.6 6% % 1 19 9.6 6% %微 信QQ手 支机 付淘 宝宝钱 包360手 机 助 手WiFiQQ浏 览 器UC浏 览 器美 团 团 购QQ音 乐360手 机 卫 士优 酷2015年年12月月 移动应用用户覆盖比例移动应用用户覆盖比例Top20腾讯系应用阿里系应用百度系应用其他应用 用户覆盖率TOP20的应用 榜单中,BAT应用占16款, 其中,腾讯系应用依然占 据最多席位,共7款进入 前20;阿里、百度应用分 别为

58、6款与3款;360应用 占据2个席位。数据来源:TalkingData 移动数据研究中心 安卓平台数据百爱酷百腾搜微应度奇狗度讯狗博用地艺音视手万宝图视乐频机能频输钥入匙法2015年移动互联网年度盘点整体应用活跃率整体应用活跃率TOP206 63 3.8 8% %5 56 6.2 2% %2 26 6.2 2% %2222.6 6% % 2 21 1.5 5% %1 19 9.9 9% % 1 17 7.6 6% % 1 17 7.6 6% % 1 15 5.7 7% % 1 15 5.4 4% % 1 15 5.1%1%1 13 3.2 2% % 1 13 3.0 0% % 1 13 3.0

59、 0% % 1 12 2.5 5% % 1 12 2.1 1% % 1 12 2.0 0% % 11 11.1 1% % 1 10 0.3 3% % 1 10 0.1%1%微 信QQ手 支搜机 付狗淘 宝手宝 钱机包 输 入 法360手 机 助 手小 米 百 变 锁 屏QQ浏 览 器微 爱应腾滴百 博奇用讯滴度 艺宝手出视机行频管家UC浏 览 器360手 机 卫 士小 百 百米度 度 应 万 地 手 用 能 图 机 商 钥助店 匙手WiFi2015年年12月月 移动应用用户活跃比例移动应用用户活跃比例Top20腾讯系应用阿里系应用百度系应用其他应用 用户活跃率TOP20应用榜 单中,BAT 应

60、用也占据多 数;其中,腾讯系应用达 7款;小 米与360 应用也 各占2个席位。数据来源:TalkingData 移动数据研究中心 安卓平台数据2015年移动互联网年度盘点3 30 0.2 2% %2 23 3.6 6% %1 15 5.1%1%1 12 2.1%1%6 6.4 4% %6 6.0 0% %5 5.6 6% %5 5.1 1% %3 3.2 2% %2 2.3 3% %360手 机 助 手应 用 宝百 度 手 机 助 手小 米 应 用 商 店华 为 应 用 市 场豌 豆 荚可 可 软 件 商 店Google Play Store安 智 市 场MM商 场2015年年12月月 应用商店用户

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 二手房产交易合同样本

- 居民供暖费用支付合同

- 四川省达州市开江县重点达标名校2024-2025学年中考预测卷(全国I卷)物理试题试卷含解析

- 江西省宜春市宜丰中学2024-2025学年高三综合练习数学试题卷(三模)含解析

- 辽宁何氏医学院《形式逻辑》2023-2024学年第二学期期末试卷

- 凯里学院《时间序列分析课程》2023-2024学年第二学期期末试卷

- 内蒙古鄂尔多斯市达拉特旗第一中学2025年高三期中考试英语试题试卷含解析

- 江西省南康区2025届3月初三第一次在线大联考(江苏卷)含解析

- 四川国际标榜职业学院《软件测试技术》2023-2024学年第二学期期末试卷

- 下学班会课件图片

- 香港繁体合同协议

- 喘病中医护理常规

- 2025届陕西省高考适应性检测(三)数学试题+答案

- 山东省高中名校2025届高三4月校际联合检测大联考物理试题及答案

- 上海外服招聘考试试卷

- 大型活动筹备的总体进度计划

- 农田土壤污染的治理技术分析试题及答案

- 记者证考试问题解析试题及答案

- 重症血液净化血管通路的建立与应用中国专家共识解读2025

- GB/T 26713-2025鞋类 化学试验方法富马酸二甲酯(DMFu)的测定

- 输电线路铁塔基础强度加固方案

评论

0/150

提交评论