版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

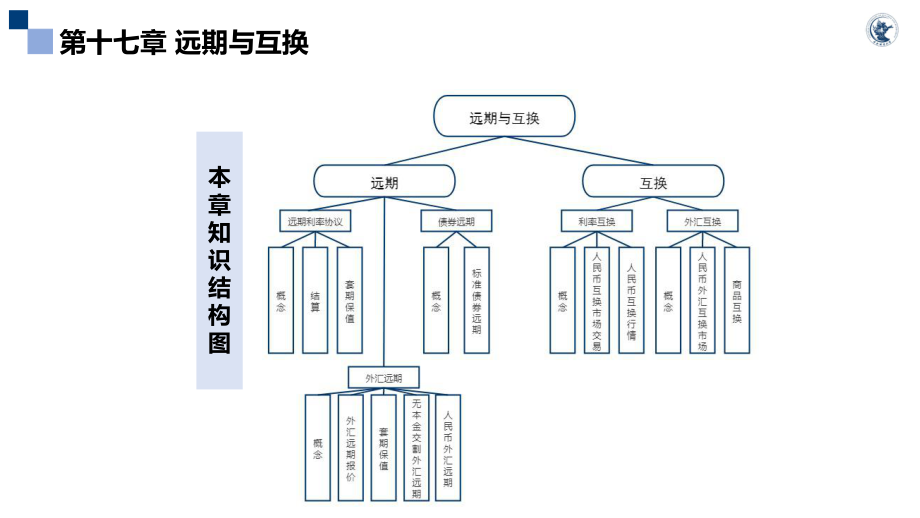

1、中央财经大学期权与期货第十七章 远期与互换Chapter 17 Forwards and Swaps中央财经大学期权与期货外汇远期01债券远期交易03外汇互换和商品互换05目录CONTENTS远期利率协议02利率互换042中央财经大学期权与期货第十七章 远期与互换中央财经大学期权与期货学习要点 外汇远期的含义 无本金交割外汇远期 远期利率协议的含义和计算过程 利率互换的含义和操作过程 外汇互换和商品互换中央财经大学期权与期货第十七章 远期与互换中央财经大学期权与期货本章知识结构图中央财经大学期权与期货第十七章 远期与互换第节导 言中央财经大学期权与期货第节 导言我国外汇远期发展 1997年,中

2、国银行开始远期结售汇试点 2003年4月,四大国有商业银行全面开展远期结售汇业务 2005年2月,招商银行、中信银行和交通银行开展结售汇业务 2005年7月21日,人民币汇率形成机制改革 2005年8月15日,中国人民银行正式建立银行间人民币远期市场中央财经大学期权与期货第十七章 远期与互换第一节 外汇远期中央财经大学期权与期货第一节 外汇远期一、远期和外汇远期外汇远期 远期协议是允许交易者在未来某一时间以某一确定的价格买入或卖出标的资产的双边协议 远期协议一般在场外交易 远期合约主流标的是外汇和利率,一般称之为外汇远期和远期利率协议。 外汇远期,是交易双方预先签订协议,并约定交易的外汇的币种

3、、金额、汇率和交割时间,并在交割期内完成交割。约定的价格我们一般称之为远期价格。由于外汇远期在场外交易,因此一般不具有流动性,如果没有发生违约一般在到期日交割。8中央财经大学期权与期货第一节 外汇远期二、外汇远期报价9交叉汇率的双边报价交叉汇率的双边报价20202020年年1212月月0808日日英镑兑美元和美元兑日元的外汇远期报价英镑兑美元和美元兑日元的外汇远期报价20202020年年1212月月0808日日中央财经大学期权与期货第一节 外汇远期三、运用外汇远期进行套期保值 远期协议非标准化,可使用远期协议满足自身现货交易的对冲需求。 在商品贸易往来中,进出口商从签订合同到交货付款通常有较长

4、的周期,为避免汇率变动可能的损失,采用外汇远期锁定汇率变化的不确定10例:机构A担心3个月后英镑相对于美元升值,提前进入外汇远期多头锁定汇率2020年12月8日,3个月期限的英镑兑美元的买方报价是1.4709,卖方报价是1.4725。机构A进入一个为期3个月的金额为100万英镑的外汇远期协议的多头头寸3个月后,如果英镑兑美元的汇率上升到1.4725以上,那么机构A就可以以较低的汇率1.4725兑换美元,起到锁定汇率的目的。在这种情况下,机构A作为多头是获利的。如果英镑兑美元的汇率下跌到1.4725以下,机构A就会发生亏损。中央财经大学期权与期货第一节 外汇远期四、无本金交割外汇远期 无本金交割

5、外汇远期针对货币受到外汇管制的地区,交易双方签订非交割远期合约,确定远期的汇率、期限、金额,合约到期时只需将远期汇率与实际汇率的差额进行交割清算。无本金交割,差额结算采取的货币必是硬通货,一般情况下是选择美元进行差额结算。 无本金交割外汇远期和外汇远期的差别无本金交割不用备有本金的收付,只要就到期日的市场汇率与合约协定的价格差额进行清算,本金只用于汇差的计算,无需实际收支。通过无本金交割外汇远期虽然规避了汇率风险,但并不能通过这样的外汇远期交易获得本金。 无本金交割外汇远期属于一种离岸衍生品市场。亚洲地区的无本金交割外汇远期交易发展十分迅猛,交易活跃的有人民币、韩元、新台币等币种。11中央财经

6、大学期权与期货第一节 外汇远期五、人民币外汇远期市场 人民币远期结售汇业务结汇是指境内所有企事业单位、机关和社会团体(外商投资企业除外)取得外汇收入后,按照国家外汇管理条例的规定,必须将规定范围内的外汇收入及时调回境内,按照银行挂牌汇率,全部卖给外汇指定银行,结汇有强制结汇、意愿结汇和限额结汇等多种方式。售汇又称购汇,是指境内企事业单位、机关、社会团体和个人因对外支付需用外汇时,可按照国家外汇管理条例规定,持有关证件、文件材料等,用人民币到外汇指定银行购买所需外汇人民币兑外币的远期外汇买卖被称为远期结售汇,是指客户与银行签订远期结售汇协议,约定未来结汇或售汇的外汇币种、金额、期限及汇率,到期时

7、按照该协议订明的币种、金额、汇率办理的结售汇业务。中国银行远期结售汇业务币种包括美元、港币、欧元、日元、英镑、瑞士法郎、澳大利亚元、加拿大元;期限有7天、20天、1个月、2个月、3个月至12个月,共14个期限档次。交易可以是固定期限交易,也可以是择期交易。 12中央财经大学期权与期货第一节 外汇远期五、人民币外汇远期市场 人民币外汇远期业务 交易双方以约定的外汇币种、金额、汇率,在约定的未来某一日期交割的外汇对人民币的交易。 人民币汇远期是中国外汇交易中心管理产品之一,实行会员制管理,参与双方需为具备交易中心会员资格的金融机构。13中央财经大学期权与期货第一节 外汇远期五、人民币外汇远期市场

8、人民币外汇远期报价14人民币兑美元的外汇远期报价行情人民币兑美元的外汇远期报价行情(2020年年12月月10日日)中央财经大学期权与期货第十七章 远期与互换第二节远期利率协议中央财经大学期权与期货第二节 远期利率协议一、远期利率协议的概念16 远期利率协议是指交易双方约定在未来某个时点交换某个期限内一定本金基础上的合同利率与参考利率利息差额的合约,远期利率协议并不交换本金,而是一方支付给另一方结算金。合同利率参考利率远期利率协议中的利率远期利率协议中预先约定的利率通常选择市场上有代表性的基准利率交易者角色合同利率固定利率参考利率浮动利率支付者支付固定利率收到浮动利率收到者收到固定利率支付浮动利

9、率远期利率协议中的支付者和收到者远期利率协议中的支付者和收到者中央财经大学期权与期货第二节 远期利率协议二、远期利率协议的结算17符号从现在开始计算何时生效从现在开始计算何时到期标的利率(参考利率)14143m Shibor17176m Shibor6126126m Shibor远期利率协议的符号和标记(以远期利率协议的符号和标记(以Shibor为例)为例)中央财经大学期权与期货第二节 远期利率协议三、运用远期利率协议进行套期保值18 远期利率协议可以对冲利率风险 由于支付者是收到浮动利率,支付固定利率,因此如果交易者担心利率上涨,就作为支付者进入远期利率协议。这样如果以后浮动利率上涨,支付者

10、就可以从远利率协议中获得收益从而弥补现货市场上的利率损失。 如果交易者担心利率下跌,就作为收到者进入远期利率协议,这样如果以后浮动利率下降,支付者就可以从远期利率协议中获得收益从而弥补现货市场上的利率损失。中央财经大学期权与期货第十七章 远期与互换第三节债券远期交易中央财经大学期权与期货第三节 债券远期交易一、债券远期的概念 指交易双方约定在未来的某一日期,以约定价格和数量买卖标的债券的行为。远期交易标的债券券种应为已在全国银行间债券市场进行现券交易的中央政府债券、中央银行债券、金融债券等。市场参与者进行远期交易,应签订远期交易协议。20中央财经大学期权与期货第三节 债券远期交易二、标准债券远

11、期业务 标准债券远期,是指在银行间市场交易的,标的债券、交割日等产品要素标准化的债券远期合约。 2015年4月6日,全国银行间同业拆借中心制订并颁布了全国银行间债券市场标准债券远期交易规则(试行)。银行间债券市场成员均可参与标准债券远期交易。而标准债券远期交易通过交易中心交易系统进行,提交上海清算所集中清算。21标准债券远期报价标准债券远期报价2020年年12月月10日日中央财经大学期权与期货第十七章 远期与互换第四节利率互换中央财经大学期权与期货第四节 利率互换一、互换和利率互换的概念互换是一种约定两个或两个以上的当事人按照协议条件及在约定的时间内交换一系列现金流的衍生金融工具。利率互换是指

12、两笔货币相同、债务额相同(本金相同)、期限相同的资金,作固定利率与浮动利率的调换。交易双方以一定的名义本金为基础,将该本金产生的以一种利率计算的利息收入(支出)流与对方的以另一种利率计算的利息收入(支出)流相交换。交换的只是不同特征的利息,没有实质本金的互换。最常见的利率互换是在固定利率与浮动利率之间进行转换,称为“普通香草互换”。利率互换和远期利率协议一样是没有本金交换,差额结算。利率互换的交易双方区分为支付者和收到者,也是以支付或收到固定利率为准。23中央财经大学期权与期货第四节 利率互换二、人民币利率互换市场状况人民币利率互换是指客户与银行约定在未来的一定期限内,根据约定的人民币本金和利

13、率计算利息并进行利息交换的金融合约。通常表现为固定利率与浮动利率或者浮动利率与浮动利率的交换。人民币利率互换浮动利率包括四大类。24最优贷款利率(LPR)人民银行定期存贷款利率(1年期)Shibor利率(隔夜、3个月品种)银行间7天回购定盘利率(FR007)人民币利率互换浮动利率中央财经大学期权与期货第四节 利率互换二、人民币利率互换市场状况2008年1月18日中国人民银行关于开展人民币利率互换业务有关事宜的通知2018年,全年成交量达到21.5万亿,一共有407家机构备案入市。以2020年11月为例,主要几种互换品种成交金额:FR007为17775.52亿元,Shibor_3M为1986.1

14、0亿元,LPR1Y为45.4亿元,Shibor_O/N为22.5亿元,LPR5Y为5亿元。25银行间质押式回购利率Shibor人民银行参考利率人民币利率互换的主要品种主要是7天回购定盘利率,也是利率互换市场上交易量最大的品种常用的3m的Shibor和隔夜Shibor。1年期(LPR1Y)、5年期贷款利率(LPR5Y)中央财经大学期权与期货第四节 利率互换三、人民币利率互换行情互换的应用:2015年1月,某银行与客户签订了1年期人民币利率互换业务,将贷款的挂钩1年期最优贷款利率(LPR)的浮动利率转换为固定利率,每季度交割一次。工行对此笔利率互换的报价为5.46%,即客户将贷款的浮动利率LPR转

15、换为固定利率5.46%,相比原浮动贷款首期执行利率5.51%节约了5bp,客户有效降低并锁定了财务成本。26人民币利率互换行情报价人民币利率互换行情报价2020年年12月月10日日FR007 1年期利率互换行情变化年期利率互换行情变化2020年年12月月10日日中央财经大学期权与期货第十七章 远期与互换第五节外汇互换和商品互换中央财经大学期权与期货第五节 外汇互换和商品互换一、外汇互换的概念外汇互换是指在一定期限内按照一定的规则交换一定数量的两种货币的本金,同时定期交换两种货币的利息的互换协议。外汇互换的特点本金交换:一般发生在互换协议的期初和期末,也就是说本金的交换协议期间交换两次利息交换:

16、固定对固定、浮动对浮动和固定对浮动三种基本形式28中央财经大学期权与期货第五节 外汇互换和商品互换二、人民币外汇互换市场人民币外汇互换市场包括人民币外汇掉期和人民币外汇货币掉期两种29人民币外汇掉期交易指交易双方约定一前一后两个不同的交割日、方向相反的两次本外币交换在前一次货币交换中,一方用外汇按照约定汇率从另一方换入人民币,在后一次货币交换中,该方再用人民币按照另一约定汇率从另一方换回币种相同的等额外汇;反之亦可交割日在前的交易称为交易近端,交割日在后的交易称为交易远端人民币外汇货币掉期在约定期限内交换约定数量人民币与外币本金,同时定期交换两种货币利息本金交换的形式一般是协议生效日双方按约定

17、汇率交换人民币与外币的本金,在协议到期日双方再以相同的汇率、相同金额进行一次本金的反向交换利息交换指双方定期向对方支付以换入货币计算的利息金额,可以固定利率计算利息,也可以浮动利率计算利息中央财经大学期权与期货第五节 外汇互换和商品互换二、人民币外汇互换市场最早的人民币外汇货币掉期在2005年11月25日, 中国人民银行在银行间外汇市场与10家商业银行签订的美元与人民币的1年期外汇货币掉期,交易金额为60亿美元,招标交易价格为1美元兑7.85元人民币外汇掉期主要包括隔夜、即期对远期、远期对远期三种30人民币外汇互换(人民币外汇货币掉期)交易概览人民币外汇货币掉期的成交情况(人民币外汇货币掉期的

18、成交情况(2020年年11月)月)期限品种合计折元USD.CNY成交金额(亿元)成交笔数成交金额(亿元)成交笔数隔夜56545.962328856498.8023246即/远34911.063067734849.0430648远/远5820.1417625694.711735合计97277.165572797042.5555629中央财经大学期权与期货第五节 外汇互换和商品互换二、人民币外汇互换市场31人民币外汇互换(外汇掉期)行情到期日17种,隔夜、2天、3天、到1周、2周、3周,到1月,2月,3月,4月,5月,6月,9月,1年,18个月,2年,3年。中央财经大学期权与期货第五节 外汇互换和

19、商品互换二、人民币外汇互换市场32人民币外汇掉期成交情况人民币外汇掉期成交情况2016-2020年(截止到年(截止到2020年年11月)月)日期币种期限品种成交金额(亿元)成交笔数日期币种期限品种成交金额(亿元)成交笔数202001-202011USDCNY隔夜584971.9210973201601-201612USDCNY远期对远期5788.3514182202001-202011USDCNY即期对远期361882.3272197201601-201612USDCNY当年合计99959.74273678202001-202011USDCNY远期对远期67944.721081201501-2

20、01512USDCNY隔夜56986.05111551202001-202011USDCNY当年合计1014799504251201501-201512USDCNY即期对远期22709.0484490201901-201912USDCNY隔夜652704.7204180201501-201512USDCNY远期对远期3754.711252201901-201912USDCNY即期对远期401341.7242984201501-201512USDCNY当年合计83449.78207293201901-201912USDCNY远期对远期71274.9321180201401-201412USDCN

21、Y隔夜23516.2254263201901-201912USDCNY当年合计1125321468344201401-201412USDCNY即期对远期17532.8971187201801-201812USDCNY隔夜610414.3195769201401-201412USDCNY远期对远期3626.0410695201801-201812USDCNY即期对远期401150.8227924201401-201412USDCNY当年合计44675.19136145201801-201812USDCNY远期对远期78923.4325591201301-201312USDCNY隔夜17734.7

22、843228201801-201812USDCNY当年合计1090488449284201301-201312USDCNY即期对远期13152.9553316201701-201712USDCNY隔夜525851.5170478201301-201312USDCNY远期对远期3056.169197201701-201712USDCNY即期对远期305803.4174479201301-201312USDCNY当年合计33943.88105741201701-201712USDCNY远期对远期71271.2928371201201-201212USDCNY隔夜11312.322744820170

23、1-201712USDCNY当年合计902926.2373328201201-201212USDCNY即期对远期6791.8326594201601-201612USDCNY隔夜60374.01133316201201-201212USDCNY远期对远期1608.384706201601-201612USDCNY即期对远期33797.36126180201201-201212USDCNY当年合计19712.5258748人民币外汇互换(人民币外汇货币掉期)交易概览中央财经大学期权与期货第五节 外汇互换和商品互换二、人民币外汇互换市场人民币外汇货币掉期举例,美元兑人民币的成交占据主要比例33人民币外汇货币掉期的成交情况人民币外汇货币掉期的成交情况2020年年11月月期限品种 合计折元USD.CNY成交金额(亿元)成交笔数成交

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2024年度物流运输车辆承包经营合同

- 2024年度某科技公司与服务商关于云存储服务的服务合同

- 2024年度光伏发电项目运营与维护合同

- 2024年度版权转让合同:著名音乐专辑版权交易

- 抗风湿手环市场发展现状调查及供需格局分析预测报告

- 2024年度广告发布合同广告内容和投放时间

- 2024年度健康保险与福利计划合同

- 2024年度在线教育平台建设与运营合同

- 2024年度云服务合同(含云计算和云存储服务)

- 2024年度办公设备采购供应合同

- 思想道德与法治智慧树知到答案章节测试2023年

- 中学教学常规检查细则

- 2022年吉林省公务员考试申论真题(甲级)

- 滚筒包胶项目整合技术要求规范书

- GB 4806.11-2016食品安全国家标准食品接触用橡胶材料及制品

- GB 40165-2021固定式电子设备用锂离子电池和电池组安全技术规范

- 深圳市失业人员停止领取失业保险待遇申请表空表

- DJI 产品交付理论试题

- 公开课-诫子书-一等奖-完整课件

- 《中国当代文艺思潮》导论文艺思潮的基本概念

- 2023年南方出版传媒股份有限公司招聘笔试模拟试题及答案解析

评论

0/150

提交评论