版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

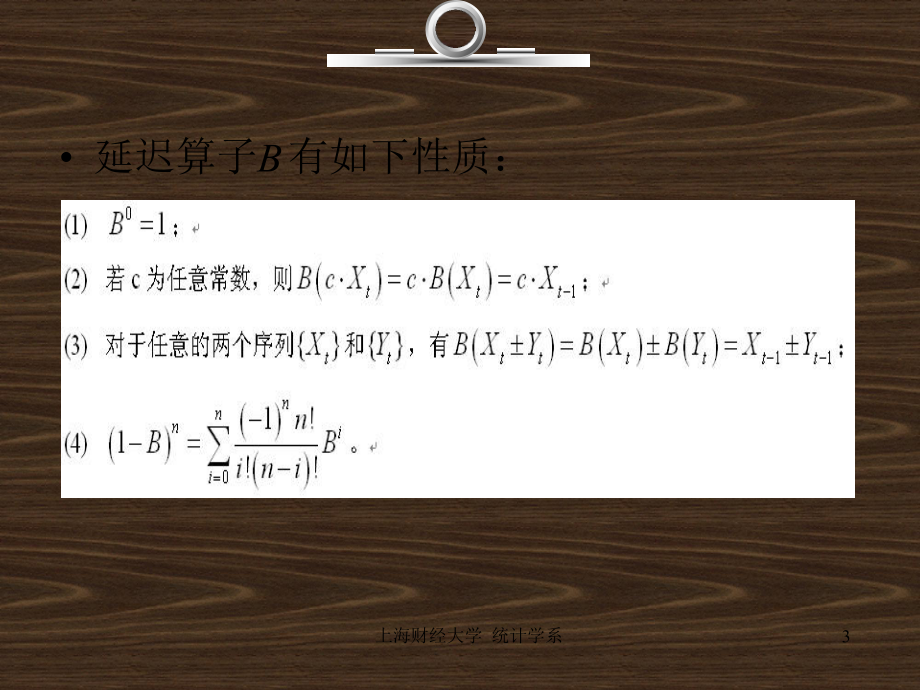

1、上海财经大学 统计学系1线性平稳时间序列分析 在时间序列的统计分析中,平稳序列是一类重要的随机序列。在这方面已经有了比较成熟的理论知识,最常用的是ARMA(Autoregressive Moving Average)序列。用ARMA模型去近似地描述动态数据在实际应用中有许多优点,例如它是线性模型,只要给出少量参数就可完全确定模型形式;另外,便于分析数据的结构和内在性质,也便于在最小方差意义下进行最佳预测和控制。本章将讨论ARMA模型的基本性质和特征,这是时间序列统计分析中的重要理论基础。 上海财经大学 统计学系23.1 线性过程 在正式讨论线性过程之前,我们首先给出相应的准备工具,介绍延迟算子

2、和求解线性差分方程,这些工具会使得时间序列模型表达和分析更为简洁和方便,下面是延迟算子的概念。 设 为一步延迟算子,如果当前序列乘以一个延迟算子,就表示把当前序列值的时间向过去拨一个时刻,即 。 B1ttXBX上海财经大学 统计学系3 延迟算子 有如下性质: B上海财经大学 统计学系4 定义如下形式方程为序列 的线性差分方程: 其中 , 为实数, 为 的已知函数。 特别地,当函数 时,差分方程: 称为齐次线性差分方程。否则,线性差分方程称为非齐次线性差分方程。 :0, 1, 2,tzt 11ttptpzzzh t1p 1,p h ttt 0h t 110ttptpzzz上海财经大学 统计学系5

3、 下列方程: 称为齐次线性差分方程的特征方程。这是一个一元p次线性方程,它至少存在p个非零根,称这p个非零根为特征根,记为 。 根据特征根 的情况,齐次线性差分方程解的解有如下情形:110ppp 12,p 12,p 上海财经大学 统计学系6 特征根 为互不相同的实根 这时齐次线性差分方程的解为 特征根 中有相同实根 这时齐次线性差分方程的解为 特征根 中有复根 这时齐次线性差分方程的解为12,p 12,p 12,p 1 1tttppzcc2112111dttttdddppzcc tc tcc1 11233tttpptititttppzccrcec ecc上海财经大学 统计学系7 对于非齐次线性

4、差分方程解的问题,通常分下下列两个步骤进行:首先求出对应齐次线性差分方程的通解 ,然后再求出该非齐次线性差分方程的一个特解 ,即 满足: 则非齐次线性差分方程 的解为对应齐次线性差分方程的解 和该非齐次线性差分方程的一个特解 之和,即 tztztz 11ttptpzzzh t 11ttptpzzzh ttztztttzzz上海财经大学 统计学系83.1.1线性过程的定义上海财经大学 统计学系9 定理定理3.1 定义(3.1)中的线性过程是平稳序列,且 是均方收敛的。jtjjG 上海财经大学 统计学系10 下面证明序列 是平稳的,容易计算 ,ZtXt0tjtjjEXG EkttkXEXjtjlt

5、 k ljlEGG 2jj kjG G上海财经大学 统计学系11上海财经大学 统计学系123.1.2 线性过程的因果性和可逆性 在应用时间序列分析去解决实际问题时,所使用的线性过程是因果性因果性的,即: 上海财经大学 统计学系13 设 为一步延迟算子,则 , ,(3.4)可表为: 其中, ,今后将把 看作对 进行运算的算子,又可作为 的函数来讨论。 BjttjXXB0j0)(jjjBGBG)(BGtB上海财经大学 统计学系14 在理论研究和实际问题的处理时,通常还需要用t时刻及t时刻以前的 来表示白噪声 ,即 ), 1 , 0(jXjtt上海财经大学 统计学系15上海财经大学 统计学系16上海

6、财经大学 统计学系173.2 自回归过程AR(p) 上节中所讨论的线性过程及其逆转形式都是无穷和的形式,当用有限和去逼近时即产生有限参数线性模型,而且许多平稳序列本身就是由有限参数线性模型刻画的。有限参数线性模型是时间序列分析中理论最基础、应用最广泛的部分。如下将讨论AR、MA和ARMA三种有限参数线性模型。 上海财经大学 统计学系183.2.1一阶自回归过程AR(1) 通常地,由于经济系统惯性的作用,经济时间序列往往存在着前后依存关系。最简单的一种情形就是变量当前的取值主要与其前一时期的取值状况有关,用数学模型来描述这种关系就是下面介绍的一阶自回归模型。上海财经大学 统计学系19上海财经大学

7、 统计学系20 在一阶自回归AR(1)模型中,保持其平稳性的条件是对应的特征方程 的根的绝对值必须小于1,即满足 。 对于平稳的AR(1)模型,经过简单的计算易得 01上海财经大学 统计学系21上海财经大学 统计学系223.2.2 二阶自回归过程AR(2) 当变量当前的取值主要与其前两时期的取值状况有关,用数学模型来描述这种关系就是如下的二阶自回归模型AR(2): 引入延迟算子 的表达形式为:B上海财经大学 统计学系23上海财经大学 统计学系24 下面利用特征方程的根与模型参数 的关系,给出AR(2) 模型平稳的 的取值条件(或值域)。 12, 12, 12(1)(1)0上海财经大学 统计学系

8、25 (3.16)和(3.17)式是保证AR(2)模型平稳,回归参数 所应具有的条件。反之,若(3.16)和(3.17)式成立,则特征方程 特征方程的根必落在单位圆内。 12,2120 上海财经大学 统计学系26 满足条件(3.16)和(3.17)式给出的区域 称为平稳域。对于AR(2)模型平稳域是一个三角形区域,见下图阴影部分。 12212,1,1 上海财经大学 统计学系27上海财经大学 统计学系28上海财经大学 统计学系29 例例3.2 设AR(2)模型: 试判别 的平稳性。 解:解:根据上述关于平稳条件的讨论,可以通过两种径进行讨论: 120.70.1ttttXXXtX上海财经大学 统计

9、学系30上海财经大学 统计学系31 下面我们讨论序列的统计特性,关于平稳的二阶自回归模型AR(2)模型: 上海财经大学 统计学系323.2.3 p阶自回归过程AR(p)模型上海财经大学 统计学系33上海财经大学 统计学系34 首先,求对应齐次差分方程 的通解 。 假定其对应特征方程 的p个特征根为 ,根据前面的讨论,一般地,这p个特征根可能有如下情形: ( )0tB XtX110ppp 12,p 上海财经大学 统计学系35上海财经大学 统计学系36再求非齐次差分方程 的一个特解 。( )ttB XtX上海财经大学 统计学系37 由此,自回归系数多项式可以写为 因此,我们可以得到非齐次差分方程

10、的一个特解 部分分式展开得到 其中 为任意实数。1()1pjjBB( )ttB X111( )1tttpjjXBB11111pjtttpjjjjkXBB1,pkk上海财经大学 统计学系38上海财经大学 统计学系393.3 移动平均过程MA(q) 3.3.1一阶移动平均过程一阶移动平均过程MA(1)上海财经大学 统计学系40 图3.2为一个零均值的MA(1)序列200个模拟数据。 上海财经大学 统计学系41上海财经大学 统计学系42 类似于自回归模型的平稳性讨论,与移动平均过程相联系的一个重要概念是可逆性。对于零均值的MA(1)序列 1tttX上海财经大学 统计学系43上海财经大学 统计学系44

11、3.3.2 q阶移动平均过程MA(q)上海财经大学 统计学系45上海财经大学 统计学系463.4 自回归移动平均过程ARMA(p, q) 3.4.1 ARMA(p, q)过程的平稳域和可逆域 上海财经大学 统计学系47上海财经大学 统计学系48上海财经大学 统计学系49上海财经大学 统计学系50例例3.4 求ARMA(1,1)的平稳域和可逆域。 上海财经大学 统计学系51上海财经大学 统计学系52 例例3.5 求MA(2)的可逆域。上海财经大学 统计学系53上海财经大学 统计学系54上海财经大学 统计学系55上海财经大学 统计学系563.4.2 模型的因果性和格(Green)函数 上海财经大学

12、 统计学系57 对于零均值的模型,则ARMA(p,q)模型 可表示为: 由部分分式展开, 可表为 比较两边B的同次幂系数,得到: ( )( )ttB XB )(BG10( )( ) ( )jjjG BBBG B 上海财经大学 统计学系58上海财经大学 统计学系59 可以得到 的递推公式:jG*1*1,1,lljljjlljljjGlqGGjq 上海财经大学 统计学系60上海财经大学 统计学系61上海财经大学 统计学系62 例例3.7 求ARMA(2,1)模型的格林函数。上海财经大学 统计学系63上海财经大学 统计学系64上海财经大学 统计学系65上海财经大学 统计学系663.4.3 模型的逆转

13、形式和逆函数 上海财经大学 统计学系67上海财经大学 统计学系68上海财经大学 统计学系69 例例3.10 求ARMA(2,1)模型的逆函数。上海财经大学 统计学系70上海财经大学 统计学系71上海财经大学 统计学系72上海财经大学 统计学系73上海财经大学 统计学系743.5 自相关系数与偏相关系数 3.5.1自相关系数及其特征 上海财经大学 统计学系75上海财经大学 统计学系76上海财经大学 统计学系77上海财经大学 统计学系78上海财经大学 统计学系79上海财经大学 统计学系80上海财经大学 统计学系81上海财经大学 统计学系82上海财经大学 统计学系83上海财经大学 统计学系84上海财

14、经大学 统计学系85上海财经大学 统计学系86上海财经大学 统计学系87上海财经大学 统计学系88 3.5.2偏自相关系数及其特征偏自相关系数及其特征 在对前面平稳时间序列的分析中,我们看到对于MA(q)过程,其自相关系数具有q阶截尾性,由此我们可以通过计算序列的自相关系数大致判断出模型的阶数。但是,对于平稳的自回归模型AR(p)来说,由于自相关系数不具有截尾性,因此我们无法利用序列的自相关系数来判断模型的阶数,我们希望找到一种类似地系数,使得对自回归模型AR(p)来说也具有截尾性。上海财经大学 统计学系89上海财经大学 统计学系90 1. 偏自相关系数的定义上海财经大学 统计学系91上海财经

15、大学 统计学系92上海财经大学 统计学系93 2. 偏自相关函数的递推算法上海财经大学 统计学系94上海财经大学 统计学系95上海财经大学 统计学系96 定理定理3.4 设 为平稳序列,则它的偏相关 函数 满足如下递推公式: 其中, 是 的自相关系数。tXkkjtX上海财经大学 统计学系97 例例3.11 求AR(1)序列的偏自相关系数。 解:解: 对 ,计算可以得到11tttXX1121211111122111111,0111111112121123213111332121111112211111110,111111上海财经大学 统计学系98 因此有 即对于 , ,故对于AR(1)序列,偏自相关系数是一步截尾的。1,10,1kkkk1k 0kk上海财经大学 统计学系99 例例3.12 求AR(2)序列的偏自相关系数。 解:解: 对 ,计算可以得到 1122ttttXXX11112122211221212222122221111222221222211111111111上海财经大学 统计学系100上海财经大学 统计学系101 定理定理3.5 零均值平稳序列 为AR(

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026特巡警面试题及答案

- 2026年成考政治考点测评试题及答案

- 视力生物学测试题及答案

- 初一下历史试题及答案

- 2026年绥化市中考语文试卷(含答案及解析)

- 企业创新生态系统协同效应研究意义

- 人工智能行业数据标注平台标注人员培训体系调研报告

- 课堂教学改革动员大会校长讲话:以课堂教学改革为切入点和突破口全面夯实教学根基、提升育人质量

- 支线门架安全交底

- 2026北师大三下面积解决问题课件

- 《阻燃化学品 焦磷酸哌嗪》文本及编制说明

- 港口码头维修加固工程实施方案

- 交警辅警法制培训

- JB-T 10833-2017 起重机用聚氨酯缓冲器

- DZ/T 0432-2023 煤炭与煤层气矿产综合勘查规范(正式版)

- 历史文献学(大学期末复习资料)

- 每月(质量)安全调度会议纪要

- 河北英语中考考试说明词汇

- 角膜内皮细胞仪说明书

- 沪粤版八年级物理上册单元测试题全套

- GB/T 35741-2017工业阀门用不锈钢锻件技术条件

评论

0/150

提交评论