版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、我国农民消费行为的影响因素清华大学经济管理学院 孙文凯摘要:对消费的研究是福利经济学考虑的重要内容,按照传统的理论,消费主要受当期收入或持久收入的影响,但收入风险、财富、金融约束以及其他家庭特征因素都会影响消费。对1986到2001年我国农村地区调查数据分析发现,我国农村居民的收入风险随着经济改革的深入在不断增大。1992年以前,较大的收入风险导致较少的消费,但在1992年后影响则不明显,这来自于金融约束的降低和绝对收入水平的提高。农户消费的其他正向影响因素中,收入仍是最主要的因素,但影响力随着时间在下降,财富和信贷水平也直接地显著促进了消费,且影响力增加。较大的家庭人口数量是农民消费的主要负

2、面影响因素。关键词:消费 收入风险 金融约束 固定效应模型中图分类号: F222.3 文献标识码: ADeterminants of Farmers Consumption in Rural ChinaSun Wenkai (School of Economics and Management, Tsinghua University, 100084)Abstract:Research focusing on consumption is an important subject in Welfare economics. As traditional theories suggested,

3、consumption is mainly affected by current or permanent income. Actually, both of income risk, wealth, financial restriction and household character maybe also influencing factors. Based on analysis for rural China between 1986 and 2001, we find income risk is increasing due to continuous economic re

4、form. Income fluctuation has negative impact to consumption before 1992 but seems no distinct shocks after 1995. This change is mainly due to relaxing financial restriction and increasing income. Among other factors affecting farms consumption, importance of income is still the largest but decreasin

5、g with time while some factors reflecting market-orientation such as wealth, credit play more and more important roles. Household size has negative effect on per capita consumption in all periods.Key words:Consumption; Income Risk; Financial Restriction; Fixed-Effect Model孙文凯,清华大学经管学院数量经济学博士生,研究方向:宏

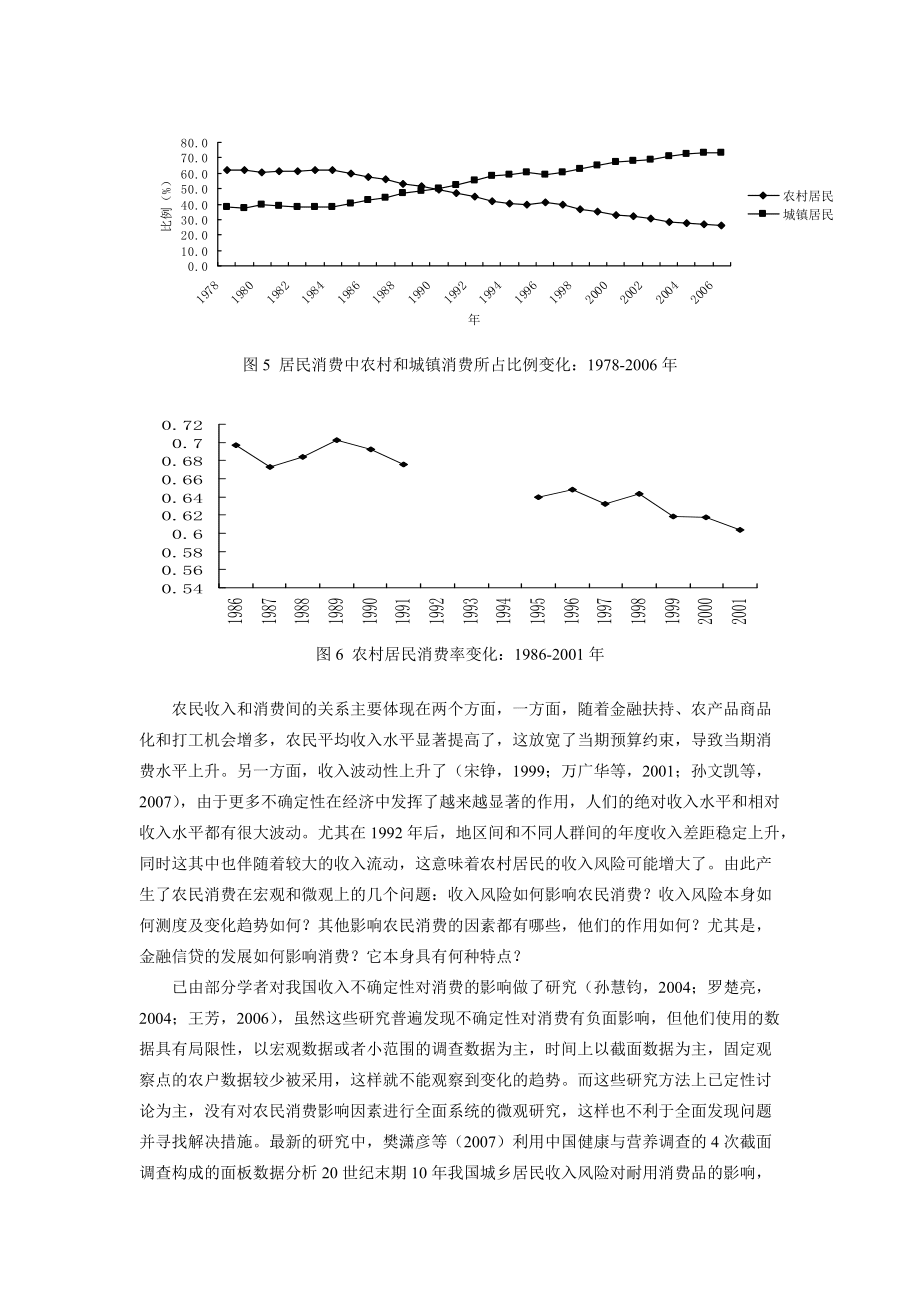

6、观经济学,计量经济学,中国经济。电子邮件:sunwk。我国农民消费行为的影响因素一、 背景与问题提出中国20多年的改革开放政策使得经济实力长足进步,这不只在城市和发达地区,农村居民的收入和消费水平也比改革开放前显著提高了。但由图1和图2可见,虽然绝对收入量和消费量都在增长,但城乡间的收入和消费差距变大了。从宏观数据上看,构成我国支出法国内生产总值的各项中,消费所占比例长期没有上升,近几年甚至略微下降(图3)。尤其是,总消费中的居民消费比例和居民消费中的农村消费比例都在下降(图4和5),后者尤其显著。虽然从图1看到,城乡人均实际可支配收入比由1985年的1.86增大到2006年的3.0倍,但总消

7、费中二者比例的巨大相对变化似乎不能完全由收入差距变化来解释。城乡收入差距扩大固然是农村消费占总消费比例显著下降的一个原因,但农民自身消费和消费率的变化也势必影响这个结果(图6)。本文尝试分析农民人均消费变化影响因素,并计算各因素贡献,在促进内需的重要性被日益重视的今天,弄清楚这些问题既有理论价值,又有应用价值。图1 我国城乡人均实际可支配收入变化:1985-2006年 图1至图5数据都来自历年中国统计年鉴,其中,人均实际收入为当年价格收入除以消费价格指数获得,人均实际消费是用总消费除以总人口,再除以消费价格指数获得。图6来自农业部农村定点调查数据库计算。图2 我国城乡人均实际消费变化:1989

8、-2006年图3 国内生产总值中消费比例的变化:1978-2006年图4 总消费中居民消费与政府消费比例变化:1978-2006年图5 居民消费中农村和城镇消费所占比例变化:1978-2006年图6 农村居民消费率变化:1986-2001年农民收入和消费间的关系主要体现在两个方面,一方面,随着金融扶持、农产品商品化和打工机会增多,农民平均收入水平显著提高了,这放宽了当期预算约束,导致当期消费水平上升。另一方面,收入波动性上升了(宋铮,1999;万广华等,2001;孙文凯等,2007),由于更多不确定性在经济中发挥了越来越显著的作用,人们的绝对收入水平和相对收入水平都有很大波动。尤其在1992年

9、后,地区间和不同人群间的年度收入差距稳定上升,同时这其中也伴随着较大的收入流动,这意味着农村居民的收入风险可能增大了。由此产生了农民消费在宏观和微观上的几个问题:收入风险如何影响农民消费?收入风险本身如何测度及变化趋势如何?其他影响农民消费的因素都有哪些,他们的作用如何?尤其是,金融信贷的发展如何影响消费?它本身具有何种特点?已由部分学者对我国收入不确定性对消费的影响做了研究(孙慧钧,2004;罗楚亮,2004;王芳,2006),虽然这些研究普遍发现不确定性对消费有负面影响,但他们使用的数据具有局限性,以宏观数据或者小范围的调查数据为主,时间上以截面数据为主,固定观察点的农户数据较少被采用,这

10、样就不能观察到变化的趋势。而这些研究方法上已定性讨论为主,没有对农民消费影响因素进行全面系统的微观研究,这样也不利于全面发现问题并寻找解决措施。最新的研究中,樊潇彦等(2007)利用中国健康与营养调查的4次截面调查构成的面板数据分析20世纪末期10年我国城乡居民收入风险对耐用消费品的影响,认为有显著的负面影响,但这个研究对收入风险的测度是用分组测度,实质反映的是不同教育水平、职业和工作单位对消费的影响,而非实质性的收入风险。本文利用农业部固定观察点调查的1986-2001年数据,分析上文提到的问题,提出新的收入风险测度指标,并衡量其对整体消费的影响。研究发现:农户的收入风险随着时间在增大,在早

11、期,较大的收入风险导致较少的消费,但在后来影响则不明显。农户消费的影响因素中,收入仍是最主要的因素,但其作用在下降,金融的作用日益显现,并因此使得收入不确定性的负面影响降低。二、 对消费量的研究假设1992年以前,虽然我国农村经历了改革开放后的一系列变化,包括很多全国和地方的经济政策变革,如粮食价格市场化改革,地区内部农民外出打工条件限制的放宽等,但农民收入仍主要来自农业(孙文凯等,2007),这一时期相对以后有较少的收入增长和波动。1992年在我国是特殊的一年,这一年我国政府首次明确提出市场经济,并且之后跨地区的农民工大批出现。在这之后,农民的平均收入增长较快,波动也更加剧烈。一般认为,不确

12、定的收入成分越高,预防性储蓄越多,消费将越少(Kimball,1990,等)。本文基于此种观点提出假设1和假设2。假设1:1992年以后,农民的收入风险相对更高。假设2:收入风险对人均消费有负影响。由于农民消费受多种因素影响,其他可能显著影响消费的因素应该被控制。首先,最基本的因素有两个:收入和财富,如果收入或财富较高,将导致较高的即期消费。基于此,本文提出假设3。假设3:人均纯收入、人均财富都与农户人均消费正相关。家庭人口因素可能显著影响消费, 由于本文的数据是家庭数据,而家庭消费有规模效应,本文也计算了等价人均消费,即用总消费除以总人口的开方,回归结果发现除了劳动力的影响相反外,和使用人均

13、消费并无大的区别,因此本文只列出使用人均消费的结果。如果总人口较多,那么将更可能有较低人均消费,如果劳动力比例较高,那么人均消费可能会由于预期的较高收入而较高。假设4:较高的劳动力比例带来较高人均消费。假设5:较大人口总量导致较少的人均消费。此外,本文也考虑户主特征对家庭人均消费影响,如果户主是村干部,可能会有较高消费水平,如果户主受教育程度较高,或者外出打工,可能会因理念超前或预期收入水平高而消费水平较高,因此本文提出假设6和假设7。假设6:户主是村干部提升人均消费水平。假设7:较高的户主受教育水平和外出务工都能提升当前家庭人均消费。在应对收入波动或收入限制时,金融的发达程度是一个重要影响因

14、素。如果借贷较为自由,那么消费会较为平稳,并且预算变大会增加消费。本文依此提出假设8。假设8:借贷提高人均消费。本文还分析通货膨胀率的影响,通货膨胀率改变了人们对当前物价的感觉和未来物价的预期,对消费的影响可能有两面性,需要实证检验。三、数据与方法(一) 数据说明本文数据来自中央政策研究室和农业部联合进行的农户各年定点调查,这一调查从1986年开始,包含了各类农户(各种经营类型,各种收入水平,干部户和五保户等)的各类信息(人口结构,收入,资产,经营状况,借贷等),具有广泛的代表性。本文的样本中包括辽宁、山东、湖北、广东、云南、甘肃六个省1986-2002年的数据,其中,1992、1994两年没

15、有调查因而数据缺少,本文主要使用连续的各年数据,这些年度包括1986-1991年和1995-2001年。初步处理数据发现,2002年广东收入明显偏高,而甘肃收入明显偏低,本年数据可能存在较大误差,本文没有采用。所有受价格影响数据数据都进行了价格指数平减,并删除收入最高和最低1%样本,最终得到每年2216个数据,这是本文的主要分析对象。由于收集的数据是以家庭为单位,本文使用人均纯收入作为家庭收入水平的指标。消费包括基本生活消费(衣食住行用和燃料)、文化消费和其他非借贷性支出,在数据库中也给出了总量。 本文也分析了含耐用品的消费和不含耐用品消费的不同,由于耐用品消费较少,单独分析的结论和本文中使用

16、总消费的结论相差不大,而且原始数据中对耐用品的定义有一定问题,将一些较小的短期消费都归入了其中,因此文中没有列出针对耐用品的结果。财富定义为家庭拥有的所有资产的货币价值,具体内容包括现金、存款、对外投资、对外借款和固定资产原值并扣除借入款。从下文表3的描述性统计可以看到,各个变量从均值或比例上看没有过大或过小的情况,而且很多变量在两个时期出现了较大变动,这有利于分析影响因素在两个时期的不同作用,观察消费量影响因素的结构性变化。(二)方法说明什么能够反应持久收入?在Friedman(1957)开创性的研究中采用了多年收入的移动平均作为持久收入的代表,类似做法的还有Gottschalk and M

17、offitt (1994),而Khor and Pencavel (2006)直接采用多年收入平均来反应持久收入,本文采用的方法类似后者,稍有改造。这也和Blundell and Preston(2005)的方法类似。假设农户的某年收入完全由持久收入部分和短期收入组成,持久收入反映其能力、年龄等因素带来的收入,短期收入反映了一些其他的偶发的不确定性的收入或损失。 (1)i代表家庭,t代表时间,P和T分别代表持久和短期收入,容易理解,持久收入随时间在变化,进一步假设持久收入有如下表达式: (2)其中代表多年平均收入,而被假设服从以下形式: (3)Tt代表时间趋势,这样,总收入可以分解成: (4)

18、代表了短期收入,对于某一个确定年份t,持久收入和短期收入的波动可以表达为: (5) (6)这样,只要预测了三个参数a、m0和m1,就可以估计某年度某个农户的持久收入和短期收入并基于此计算他们的波动大小及对比。如果随着年度变化短期收入波动与持久收入波动对比变大,这也意味着整体而言农户的平均收入波动增大了。四、持久收入与短期收入的变化利用上文描述的方法,本文采用普通最小二乘法对三个参数进行预测,得到结果如表1所示。表1 持久-短期收入模型中的参数估计am0m186-9100.9783(113.93)0.0062(3.62)95-0164.0961(3.54)0.6174(26.66)0.0673(

19、22.06)注:括号内为t值,所有变量都是显著的,86-91年间常数项显著为0。根据表1所作估计,带入原始模型的公式(5)与(6)中,可以计算1986-2001年每年持久收入波动和短期收入波动的大小及对比,如表2所示。表2 持久和短期收入波动的计算及对比198619871988198919901991var(incP)314.11316.09318.07320.04322.02324.00var(incT)248.40210.86241.17200.97191.22249.03S(t)1.261.491.311.591.681.30S1(t)0 .280 .230.240 .230 .210.

20、261995199619971998199920002001var(incP)616.73677.38738.02798.67859.31919.96980.60var(incT)600.37650.52666.09676.07655.72715.82793.41S(t)1.021.041.101.181.311.281.23S1(t)0 .610 .560 .530 .510 .500 .500 .52注:S(t)= var(incP)/ var(incT),incP代表持久收入,incT代表短期收入,S1(t)=mean(|incT/incP|)。由表2可见,相比于1991年以前,1995

21、年以后的短期收入波动相对于持久收入显著地变大了,这印证了假设1。这也意味着1995年以后,农民收入不确定性相对增加了。五、消费的影响因素已有很多对消费的研究(孙凤,2001; Wan, 2005,等),但较少有人采用微观定点数据系统地分析农民消费行为的影响因素,而消费的反面则是储蓄,对于消费的分析也有利于理解我国的高储蓄率。一般地,对于面板数据(panel data),首先应该假设最一般的形式是:, , (7)此模型有三种可能的系数结构:情形1:,情形2:,情形3:,情形3是最一般的形式,包含了前两种特例情形。由于本文的数据两个时间段各包含几年的样本,而每年又有几千个农户数据,因此如果采用情形

22、3,那么结果会非常多,难以罗列。即使只是根据标准参考书的过程验证情形3是否成立,也是非常复杂的过程。因为我们只想得到平均的结论,本文大多数时候直接假设所有变量系数在每个时期内近似相同,他们的不同体现在截距上(固定效应)。针对不同收入阶层的细分时,此时的假设是所有收入阶层变量系数相同。即我们的模型基本采用情形2,在这种情况,我们需要验证采用固定效应模型还是随机效应模型,通过Hausman检验,拒绝随机效应(检验的卡方值在1%范围内显著),本文采用带工具变量的固定效应模型。被解释变量采用人均实际总消费支出,回归分析所使用的解释变量可归纳为五大类:收入变量Inc:包括人均纯(总)收入,人均财富,短期

23、收入与持久收入比(收入风险)人口变量Pop:包括总人口,劳动力比例户主特征Head:包括是否村干部,是否党员,户主受教育程度金融变量Fin:当年借贷总额其他变量Other:是否外出打工,地区年度通货膨胀率采用以下模型形式:Ave_lexpit = ai + bIncit + dPopit + hHeadit + fFinit+ gOtherit + eit (4-8)其中,i代表农户,t代表时间,为了区分1992年前后的不同,本文将整个样本分解为两部分,即1986-1991年和1995-2001年,基本数据的描述性统计如表3所示。表3 变量的描述性统计及说明19861995均值标准差均值标准差

24、变量类型说明人均消费449.72335.321701.551433.89数值家庭生活消费/家庭总人口人均收入558.13406.752305.091803.50数值家庭纯收入/总人口人均财富1286.921219.875091.046407.49数值(现金+存款+对外投资+对外借款-借入款+固定资产原值)/总人口短期收入比-0.060.350.040.74数值短期收入/持久收入总人口5.061.774.511.62整数劳动力比率0.550.180.620.20数值劳动力数量/家庭常住总人口外出打工0.150.360.190.39哑变量有人外出=1否则=0村干部0.050.230.060.23哑

25、变量是=1否则=0当年借贷额270.25782.99728.753310.53数值各种借款当年发生额之和注:每期收入、财富、消费和借贷都折算到时段年初价格。通过简单对人均消费占人均收入的比重计算,容易看出平均而言农民的消费率在后一时期有所下降,而人均财富和收入则明显上升。由于消费受多种因素影响,因此需要控制多个因素做多元分析。重要的是,信贷额度可能是一个随机变量而非外生变量,需要采用工具变量解决回归误差,本文采用上年末信贷总量作为工具变量,此工具变量满足与本年信贷总额相关而与收入和消费不相关。回归结果如表4和表5所示。在对教育程度影响回归分析时,采用高中及以上教育程度为参考变量。各个影响因素的

26、影响总结如下:(1)收入风险的影响在第一时期,较高的短期收入与持久收入比显著地降低人均消费,而且在不同收入层级都得到一致的结论,尤其是对于低收入者这个负面影响更大。而在第二时期,短期收入比对消费影响不再显著。这些结论部分印证了假设2。短期收入较高意味着收入波动较大,这会增加预防性储蓄从而减少消费,但如果金融信贷环境改善了,农民可以较自由借贷或储蓄以降低收入波动影响,那么这将显著减少其对消费的影响程度,对金融因素的考察证实了这一点,在第二阶段,金融的影响变得显著而收入波动的影响不再显著。另外,绝对收入和财富的增长也使得有更大能力应付收入风险。表4 人均消费影响因素的估计结果:1986-1991年

27、总体P值低收入P值高收入P值人均纯收入0.530.000.640.000.490.00人均财富0.020.000.040.000.0070.15短期收入比-80.820.00-102.480.00-89.800.00总人口-12.190.00-6.950.00-16.090.00劳动力比例6.070.69-3.000.802.590.94是否村干部28.770.03-11.920.2956.080.04是否党员35.360.0025.250.0038.420.04受教育程度文盲-10.840.383.930.68-34.730.29受教育程度小学-1.580.88-2.170.80-2.490

28、.92受教育程度初中-4.330.69-5.070.56-8.000.75年度通胀率0.040.910.320.31-0.300.67是否外出打工5.400.49-7.660.267.010.68借贷额-0.0030.35-0.0030.34-0.0010.89常数项184.300.0057.360.13311.860.00Adjusted R20.340.170.20注:区分低收入群体和高收入群体的分界线是全部收入的均值。(2)收入和财富的影响观察两个时期的系数,收入对消费的影响都显著为正,但在第二时期其影响程度要小得多。总体上,财富对消费的影响为显著的正,在第一时期与第二时期的差异不大。这

29、些结果,一方面印证了假设3,另一方面反映了农民的消费越来越少的受限于当前收入状况。(3)人口因素的影响在两个时期,家庭总人口越多,人均消费越少,尤其在第二时期,其负面影响更大。这印证了假设5,也反映了较多的人口始终是困扰农村居民福利水平提升的重要障碍,在收入增幅不大的情况下,这个因素格外显著。而劳动力比例并不能显著提升人均消费,假设4不被支持。 数据库中对劳动力的定义是男性18到50岁,女性18到45岁,这可能与农村实际不符,也导致估计结果可能不反映实际情况,删掉劳动力比例影响这一因素并不影响其他解释变量的回归结论。(4)户主特征因素的影响在第一时期,总体上,户主是村干部和党员都显著提升了消费

30、水平,对高收入者比较明显,在第二时期这个因素影响不大,这部分印证了假设6。在第一时期,受教育程度对消费并无明显影响,而在第二时期,教育程度与人均消费水平呈现一个U型的关系。(5)金融因素影响可借贷资金在第二时期显著提高了消费水平,而在第一时期不明显,这比较符合预期,在第一时期,由于农民普遍收入低,并且从正规金融机构借贷困难,农村可借贷资金很少,其作用也必然有限。在第二阶段则有所好转,并且低收入者的借贷消费弹性更大。可见,金融约束正在减小,其作用也在逐步发挥,尤其是,它有效地抵制了收入风险的影响。表5 人均消费影响因素的估计结果:1995-2001年总体P值低收入P值高收入P值人均纯收入0.36

31、0.000.400.000.290.00人均财富0.020.000.050.000.0020.64短期收入比26.370.182.190.8929.720.59总人口-61.250.00-66.160.00-141.230.00劳动力比例-90.950.13-49.560.5396.510.63是否村干部91.010.1119.120.80-177.820.43是否党员-40.110.3057.680.31126.740.48受教育程度文盲-62.330.343.580.9782.100.80受教育程度小学-77.050.1024.790.72-493.520.02受教育程度初中-121.20

32、0.01-121.930.08-642.910.00年度通胀率2.360.116.880.00-10.390.01是否外出打工-53.420.0912.700.72-18.320.86信贷额0.380.000.470.000.400.00常数项822.540.00301.790.083299.860.00Adjusted R20.340.210.19(6)其他因素的影响在两个时期,外出打工并没有提高消费水平,但这和消费的定义有关,由于调查数据中的消费只统计家庭在当地的消费,外出务工人员的消费未列入其中,以总人口减去外出务工人口后,发现新的外出务工显著提高了本地消费,并且第二阶段更高。当然,对外

33、出务工这一因素的影响大小很难确认,因为不知道外出务工的具体时间,可以想象的是,由于外出务工提高了家庭纯收入,可以提高留在当地人的消费水平。通货膨胀在第一时期是不显著的影响,而在第二时期则有分化,对于低收入者,它促进了消费,对于高收入者,通胀显著降低了消费。我们可以理解,1993年的全国性通胀使得在之后农民特别是低收入者在通胀时对生活必需品的采购更加积极。六、计量结果的意义分析计量分析的结果展示了农村消费的变化过程。在改革开放后的较早时期,由于市场欠发达、信贷不充分,农民消费受到的影响因素主要为即期收入水平,而且由于防范风险的手段欠缺,收入波动将导致更多预防性储蓄从而减少消费。到了后期,这种状况

34、改善了许多,虽然农民收入不确定性增大了,但应对措施也更多了。整体上,绝对收入的增长和信贷额度的可获得性提高,都使得收入波动的影响并不如之前的大。在收入水平提高有限的情况下,人口的增加更显著地减少了消费。这些都是有现实意义的结论。根据上文计量分析得到的显著因素,可以写出两个时期的消费方程。根据每期的消费方程,可以计算各因素在对应时期的变化导致人均消费额的变化,其中主要影响因素的影响方向及比例列在表6中。表6 影响消费总量的各因素贡献比例估算 单位:%收入财富人口风险身份教育务工借贷第一时期影响方向+-绝对比重77.369.806.205.680.96第二时期影响方向+-绝对比重42.8522.9

35、37.891.580.6424.10根据表6的计算可见,随着时间推移,不只是消费的影响因素发生了变动(上节的结论),而且在影响消费增量的构成比例上也发生了很大变化。具体地说,纯收入影响消费总量变动的比例显著下降了,而财富和信贷量对消费变动的影响显著提高。需要注意的是,信贷量的影响方向为负,即在1995-2001年这段时间,虽然借贷能够促进消费,其弹性甚至超过纯收入的影响,但由于借贷额度下降了,对农户消费增长的影响是负面的。这是第二时期消费增量整体不大的重要原因。2002年以后至今,农村金融状况持续好转,尤其是小额贷款的推行在农村中起到了很好的效果,有理由相信,本文对1995-2001年的影响因

36、素分析适用于之后的阶段,并且由于农村金融状况在好转,信贷在农村居民消费中的贡献应该越来越大。即便如此,农村中的金融约束仍然可能是显著的。已有金融统计年鉴等资料统计了信用社等金融机构在农业中贷款余额,这些统计没有对民间借贷的观察,是很不全面的。民间借贷的额度,可以一定程度上反映正规金融信贷约束的程度。根据农村定点调查数据库统计,农民的借贷来源主要包括五个主体:银行,信用社,合作基金,私人和其他。如表7所示,银行和信用社的作用先减小后增大,但私人借贷始终占据一个显著的比例,作用不容忽视。根据一些调查(如汇丰银行调查报告,2007;朱喜,2006)发现,民间借贷的利息普遍非常高。在此条件下,民间借贷

37、额度在2006年仍高达58.75%(合作基金、私人与其他之和),这个状况意味着正规金融目前仍难以覆盖大部分需求。从收入层次看,低收入者2006年总借贷额有66.01%来自民间借贷,高于高收入群体54.42%的比例,低收入群体相对更受正规金融约束。表7 借贷总额的不同来源19861991199520012006银行58.87%15.39%13.47%18.06%19.07%信用社22.19%合作基金41.13%84.61%4.96%0.51%56.55%私人80.02%81.01%其他1.54%0.42%2.20%表8统计了农户发生借贷行为时选择对象的频率。虽然近期信用社的覆盖面已经很广,但由于

38、金额较小,民间金融仍然是最重要的、分布最广的借贷来源。对收入层次进行划分统计,私人借贷在贫富群体间差异并不明显,但信用社的借款在高收入群体中更普遍,这主要是由于信用社无法分辨风险,且缺乏沟通和执行力(汇丰调查2007)。私人借贷的一个好处,在于形式灵活、手续简便,并且能够掌握足够的信息减少道德风险,其功能仍是目前正规金融难以替代的,但这些也都意味着正规金融机构还可能有更大发挥作用的空间。表8 发生借贷行为家庭的不同借贷对象19861991199520012006银行95.09%24.49%25.00%26.49%5.67%信用社31.30%合作基金90.85%77.16%5.91%0.54%6

39、4.83%私人82.26%83.78%其他5.38%1.08%3.09%七、总结由于消费直接反映着福利水平,对他的分析比对收入分析更有意义。收入风险往往导致农民有更多储蓄和更少消费,本文通过分解我国农户家庭收入发现收入风险随时间在增加,但其对消费的负面影响却减少了,这得益于信贷在农村的发展、农户收入增加以及市场越来越发达,农民自身的固定资产等财富可以作为抵御收入风险的手段。这样,即期人均收入对消费的影响比以前小了。通过总量的差分分析也可以看到,农民人均消费的增长前期主要依赖收入和财富增加以及人口的减少,后期除了这些因素之外,借贷也在起显著作用。对农村信贷分布和力度的基本统计分析发现,正规金融的信贷规模虽然显著提高但民间融资无论从量上还是分布比例上都仍占主体,这反映了正规金融的信贷约束仍然广泛存在

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 【四下数学】四年级下册数学《1-8单元重点课贴(含四则运费、小数的意义、三角形圆形等)》

- 吲哚废气处理系统安装调试施工方案及技术措施

- 2026年初级人工智能训练师(五级)资格理论考试题库(含答案)

- 2026年度零售定点药店医保培训考核试题及答案

- 城市窨井盖缺失应急预案演练脚本

- 企业员工心理测评结果保密检查报告

- 农业实验自然灾害应急与补试方案手册

- 学校踩踏事件志愿者行动规范手册(标准版)

- 《餐饮业顾客服务奖惩管理手册》

- 2025-2026学年空间设计说明围绕教学

- 2026年江西高考历史试卷及答案

- 教育评价改革学生发展论文

- 2026四川自贡市沿滩区就业创业促进中心招聘高校毕业生公共服务岗7人参考题库含答案详解(培优)

- 九年级语文(深圳专用)上学期期末真题汇编-散文阅读练习题(含答案)

- 幽门螺杆菌感染双联方案专家共识解读总结2026

- 2026年广东省高三一模英语试题及答案

- 2025-2026年护士执业资格考试试题及答案解析(完整版)

- 2026年珲春市事业单位公开招聘工作人员和基层治理专干(含专项招聘高校毕业生)(180人)笔试参考试题及答案详解

- 重庆师范大学《英语读写2》2026-2027学年第一学期期末试卷含解析

- 六升七 英语综合能力提升课|备战初中入学考试

- 2026中国质子治疗系统引进成本与本土化生产可行性报告

评论

0/150

提交评论