版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、G20纸上谈兵,QE2加剧市场风险,欧债危机重燃刘奥琳、林暾、朱一平、周洪礼、胡伟俊2010年11月14日要点:G20纸上谈兵,无实质性进展,对市场影响甚微Ø 美国强调汇率问题,但它与新兴市场间巨大的经济利益冲突,令任何有实质意义的条款都难以达成。G20峰会上美国强调汇率问题,意在(1)找些新兴市场作为本国经济失衡的替罪羊,从而转移国民对于内部政策问题的关注;(2)逼迫他国汇率升值,有助美国扩大出口。但参加G20的大多数国家都反对美国将全球不平衡简单归结于汇率问题,使G20首脑会议毫无实质性进展。美国QE2上周正式启动,市场风险可能加剧Ø 美联储每月投放约1,050亿美元购

2、买美国国债(月发行量的60%),对国债投资者的挤出效应大于QE1。QE2的财富效应越大,投资者的通胀预期将来得越快。最大的市场风险将来自于美国试图退出QE政策之时。Ø QE2使国家间货币竞相贬值的概率上升,并可助长资产泡沫,使新兴市场的政策敏感性升级。量化政策已加速长期基金流入新兴市场。新兴市场亦已采取升值,加息,资本控制等多方面政策以应对通胀和资产泡沫风险,力度之大前所未有。即使如此,目前许多国家的实际利率仍为负值(如印度、韩国、泰国、越南),绝大多数国家的实际利率仍低于10年均值。新兴市场难以单靠汇率升值来抵消量化政策的影响,进一步加息的概率已普遍上升。受经济减速、财赤上调、融资

3、剧增的三重困扰,欧债危机重燃Ø 我们数月前预测的欧元区经济减速已成现实。3季度GDP环比增速大幅放缓至0.4%(2季度1%)。其中,德国经济增速下降超预期(从2.3%降到0.7%),主要受出口大幅减速影响,而同时希腊经济收缩尚未见底,爱尔兰仍在零点徘徊。预计欧元区经济增速在今后两个季度仍将放缓:4季度环比增速0.2%,2010全年增长1.4%;2011年1%。Ø 市场重显对PIIGS国家经济前景及减赤目标的忧虑,PIIGS融资困境加剧。本周希腊将面临一系列市场检验,预计其国债风险将更趋严峻:Eurostat将可能上调希腊2009年的财政赤字从GDP的13.6%至15.3%,

4、市场抛售PIGS国债的风险不可低估;2011年的财政预算将在议会公布,其中有45亿欧元(2%GDP)的补充减支计划以取得IMF继续贷款,但市场将怀疑如何实施这么大的减支计划;本周二,希腊有3亿欧元的13-周国债融资,预计高利贷不可避免。 Ø GDP收缩使希腊、爱尔兰等国的减赤努力失败,债务危机的感染效应有可能再现。上周,爱尔兰、葡萄牙10年期国债收益率连创历史新高,一度高达8.9%和7.04%,希腊国债收益率也逼近5月7日的历史高峰水平。Ø 然而,面对债务风险恶化,及2011年即将到来的债务融资高峰,欧盟与欧央行的应对措施目前十分的不明朗。明年1季度,希腊、爱尔兰分别将面对

5、相当于其GDP10%和5%的再融资需求。因而,国债风险可快速蔓延。PIGS的GDP增速前景悲观,如无EU、IMF和ECB的进一步实质性介入,目前的高利贷融资趋势不会改善,只会恶化。欧洲银行、保险公司、退休基金等正面临着巨大风险。我们预计2011年,PIGS的债务重组已难避免,投资者将承担部分“hair cut”。Ø 在以上背景下,欧元兑美元将可能出现贬值趋势(1.3-1.35区间)。美元指数上周升值2.0,至78.1水平(9月至今贬值了5.4);其中,兑欧元升值2.4%,至1.3691。G20纸上谈兵,无实质性进展,对市场影响甚微美国强调汇率问题,但它与新兴市场间巨大的经济利益冲突,

6、令任何有实质意义的条款都难以达成。G20峰会上美国强调汇率问题,意在(1)找些新兴市场作为本国经济失衡的替罪羊,从而转移国民对于内部政策问题的关注;(2)逼迫他国汇率升值,有助美国扩大出口。但参加G20的大多数国家都反对美国将全球不平衡简单归结于汇率问题,使G20首脑会议毫无实质性进展。QE2上周五正式启动,近期市场风险可能加剧:首先,QE2只解近渴,不解远虑,不能持续提高GDP增速。其次,QE2增加了本国资本市场的不确定性:上周股市明显回落(SP500下跌2.2%),国债收益率回升(2年期国债收益率升17个基点至0.50%),弱势美元同时导致国家间货币战的可能上升。第三,QE2已导致新兴市场

7、政策敏感度升级,助长了新兴市场资产泡沫。新兴市场采取升值,加息,资本控制等多方面政策以应对QE2,力度之大前所未有。本周越南宣布加息100基点至9%,预计下周韩国将重启加息。即使如此,目前许多国家实际利率仍为负值(如印度、韩国、泰国、越南),绝大多数国家实际利率仍低于10年均值。新兴市场并不能完全抵消量化宽松政策的影响,最大的风险来自可能来自于美国试图退出QE政策之时。Ø 从实际利率方面看,越南高达9.7%的通胀使其实际利率仍为负;韩国的负利率现象亦非常明显(-1.35%),显着低于其三年、五年和十年均值;而马来西亚在3-7月3次加息累计上调75基点后其实际利率达1%,高于其十年均值

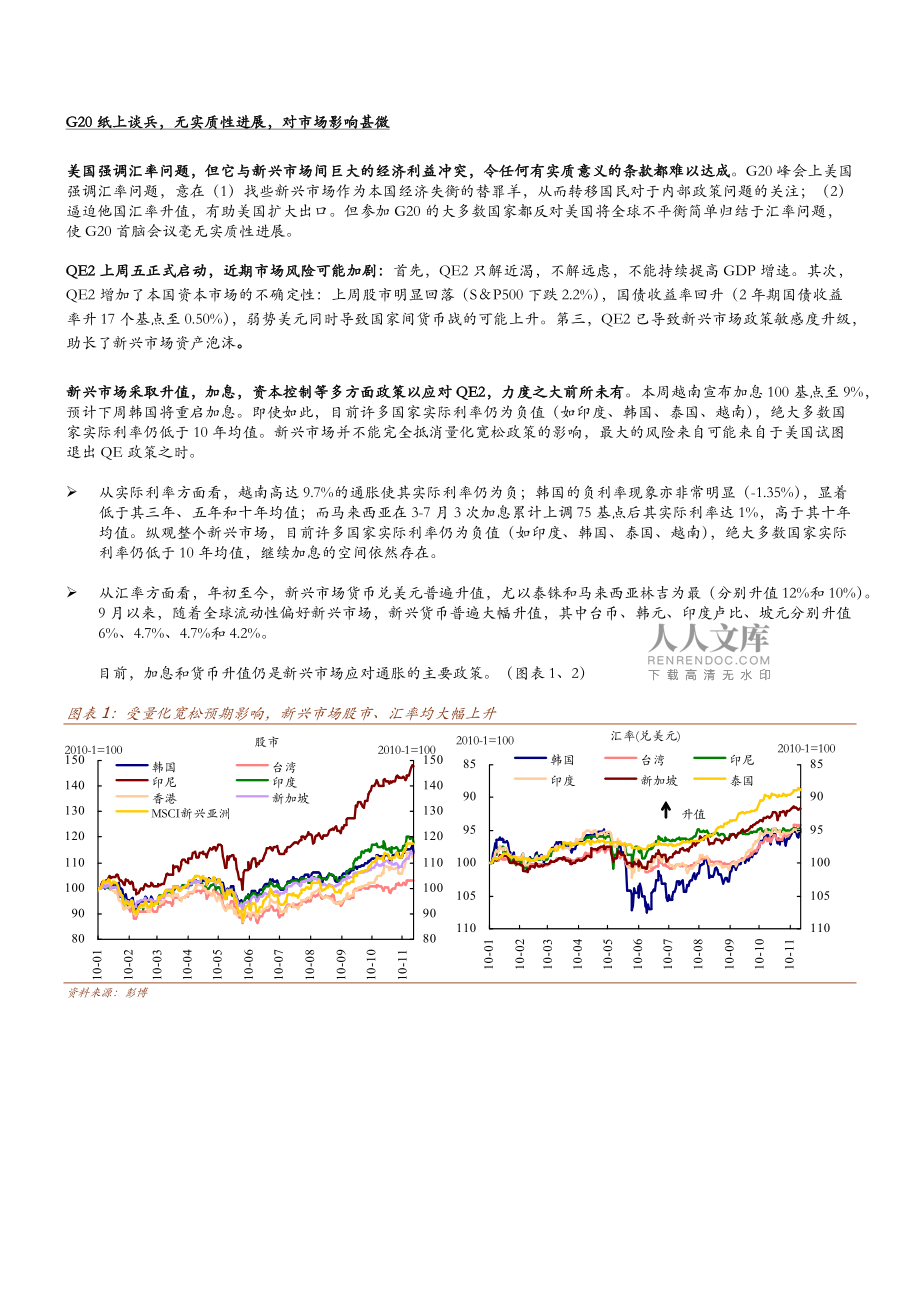

8、。纵观整个新兴市场,目前许多国家实际利率仍为负值(如印度、韩国、泰国、越南),绝大多数国家实际利率仍低于10年均值,继续加息的空间依然存在。Ø 从汇率方面看,年初至今,新兴市场货币兑美元普遍升值,尤以泰铢和马来西亚林吉为最(分别升值12%和10%)。9月以来,随着全球流动性偏好新兴市场,新兴货币普遍大幅升值,其中台币、韩元、印度卢比、坡元分别升值6%、4.7%、4.7%和4.2%。目前,加息和货币升值仍是新兴市场应对通胀的主要政策。(图表1、2)图表1:受量化宽松预期影响,新兴市场股市、汇率均大幅上升资料来源:彭博图表2:加息和货币升值仍是新兴市场应对通胀的主要政策资料来源:彭博美联

9、储每月投放约1,050亿美元购买美国国债(月发行量的60%),对国债投资者的挤出效应大于QE1。QE2的财富效应越大,投资者的通胀预期将来得越快。最大的市场风险将来自于美国试图退出QE政策之时(图表3-5)。Ø 11月12日至12月9日开始第一轮公开市场操作:首月公开市场操作包括我们先前预期的月均750亿美元,以及来自MBS本金再投资的300亿美元购买国债(按原计划,美联储在2011年二季度结束前美联储将购买6,000亿美元国债,每月购买大约750亿美元,加上来自MBS的本金再投资,联储每月的国债购买量大约1,050-1,100亿美元)。Ø 上周国债拍卖结果显示“防御性”需

10、求持续,“投机性”泡沫的程度仍然有限:海外需求仍然维持在40水平(明显高于07年底的20-35%);3年期国债认购比率从2.95升至3.3的高位;尽管10年期国债认购比率小幅下降0.2至2.8,但仍处于历史均值水平;然而,30年期国债认购比例自8月末美联储暗示将买进更多国债以来连续四个月下降,至2.3(7月的近期高位为2.9),表示投资者对长期通胀预期的不确定性正在增加,削弱了他们对长期国债的需求。Ø 国债收益率上升趋势最近已从长期国债漫延至中期国债,反映投资者对通胀的顾虑有加快升温迹象:2年期国债收益率从9月初起震荡下跌至上周0.33%的低位后,本周录得较大上涨,周五收报0.50%

11、;10年期国债收益率亦从上周低位回升30个基点,至2.79;而30年期国债维持自9月初以来的升势,目前处于4.3水平(自9月以来升了近60个基点)。Ø 然而,中期国债收益率进一步的上升空间有限,因为QE2的每月购买量将是2-10期国债融资每月总量的60%左右,对价格的影响十分明显,预计国债利率曲线将变得陡峭。最近,三名联储高级官员(美联储理事沃尔什、达拉斯联储银行总裁费希尔及堪萨斯城联储银行总裁洪尼格)对QE2表示忧虑。沃尔什提出,未来即使失业率仍高企,但如果通胀风险增加时,联储仍有可能缩减购债规模,不一定按计划于明年6月增购6,000亿美元债券。一旦联储宣布缩减或停止购买国债,将对

12、市场造成冲击,但目前来看这仍是小概率事件。图表3: 第一轮国债购买计划实际期间国债利率和美元走势资料来源:彭博图表4:国债拍卖结果显示“防御性”需求持续,“投机性”泡沫的程度仍然有限:海外需求仍然维持在40水平;大部分国债认购比率仍处于高位资料来源:彭博图表5:国债收益率上升趋势最近已从长期国债漫延至中期国债,反映投资者对通胀的顾虑有加快升温迹象,符合我们对国债利率曲线将变得陡峭的预期资料来源:彭博受经济减速、财赤上调、融资剧增的三重困扰,欧债危机重燃Ø 欧元区3季度经济增长大幅减速,德国环比增速下滑速度超预期,希腊、爱尔兰尚未见底。前瞻地看,我们预计欧元区经济增速在今后两个季度仍将

13、放缓,之后将由底部缓慢复苏。2010年全年经济增长1.4%,2011年1%。· 11月12日欧盟统计局数据发布显示,3季度欧元区GDP环比增速预估值0.4%,与我们预期的0.5%基本吻合,同时支持我们欧元区2季度增速见顶的判断。GDP同比增速1.9%,与上季度持平。· 3季度GDP分项将于12月2日发布,我们维持3季度消费、固定资本投资和净出口分别为GDP贡献0.1、0.2和0.1个百分点的判断。维持对3季度消费、政府支出、进出口环比增速的判断,同时下调投资增速。在环比层面,预计3季度欧元区除私人消费外,投资、出口与进口增速都将比2季度减缓:私人消费增长0.2%、政府支出0

14、.2%,出口1.8%、进口1.6%的判断(2季度分别为0.2%、0.5%、4.3%和4.0%)(图表8)。同时由于9月欧元区工业生产指数97%仍然低于历史均值,环比增速-0.9%为16个月来最差值,我们将固定资本投资环比增速由1%下调为0.9%(2季度为1.5%)(图表9)。· 核心经济体增长大幅减速,尤其是受出口下滑的影响,德国经济增速下降超预期。3季度欧元区经济减速很大程度上源自德国经济增速下降。受出口环比增速(由2季度的8.2%下降至4.3%)的影响,德国3季度GDP环比增速从2.3%大幅下降至0.7%。另外,芬兰(1.3%)、奥地利(0.9%)、法国(0.4%)、荷兰(-0.

15、1%)环比增速都较2季度(1.9%、1.2%、0.7%、0.9%)下挫。· 希腊、爱尔兰经济尚未见底。希腊已连续8个季度负增长,继2季度-1.7%后又录得加入欧元区后最差单季增幅-1.1%。爱尔兰尚未公布3季度增速,但由于其8月份工业产出指数103.6%,环比下降12.7%,为43个月以来最大单月降幅(图表10),虽然9月份恢复到111.8%,我们预计3季度爱尔兰GDP将在零点徘徊。葡萄牙环比增速(0.4%)较上季度(0.2%)略有上升,西班牙(0%)、意大利(0.2%)继今年1、2季度摆脱负增长后3季度环比增速下滑。· 前瞻地看,我们预计欧元区经济增速在今后两个季度仍将放

16、缓,之后将由底部缓慢复苏。预期2010年4季度GDP环比增长0.2%,消费、政府支出环比增速与2季度持平都为0.2%、投资、出口、进口环比增速则分别下降为0.8%、1.6%和1.4%,消费、政府支出、投资和净出口对GDP的贡献率分别为0.1、0、0.2、0.1个百分点,库存拖累GDP0.2个百分点。2010年全年经济增长1.4%。由于出口疲软拖累德国等欧元区核心国经济增速,明年上半年欧元区增长0.5%,下半年可能好于上半年,2011全年GDP增长1%。Ø 我们数月前的预测成为当今现实,市场重显对PIIGS国家经济前景及减赤目标的忧虑,PIIGS融资困境加剧。· 市场重显对P

17、IIGS国家经济前景及减赤目标的忧虑,PIIGS融资困境加剧。本周希腊将面临一系列市场检验,预计其国债风险将更趋严峻:Eurostat将可能上调希腊2009年的财政赤字从GDP的13.6%至15.3%,市场抛售PIGS国债的风险不可低估;2011年的财政预算将在议会公布,其中有45亿欧元(2%GDP)的补充减支计划以取得IMF继续贷款,但市场将怀疑如何实施;本周二,希腊有3亿欧元的13-周国债融资,预计高利贷不可避免。· 爱尔兰财政赤字200亿欧元,加上银行系统500亿欧元的债务,总额达GDP的36%的赤字使爱尔兰经济濒临破产。由于经济尚未触底,爱尔兰政府以增税方式达到2010年减赤

18、目标恐难达成,因而转向大幅节支:财长最近宣布今后四年将实施总额达75亿欧元的节支计划,将对中长期经济增长打击甚大。· 近两周欧洲高债务国国债收益率和CDS息差接连暴涨。爱尔兰、葡萄牙10年期国债收益率连创历史新高,市场弥漫对这些国家需要接受国际援助且欧债危机正卷土重来的忧虑气氛。11月11日,爱尔兰、葡萄牙的10年期国债收益率分别一度高达8.9%和7.04%,2年期分别为6.69%、4.85%,它们正在步希腊的后尘(希腊在今年5月 7日获得EU/IMF的1100亿欧元支持前,2年期和10年期国债收益率分别高达18.27%和12.45%。)近两周希腊的2年期和10年期国债收益率亦已重返

19、10%以上的高利贷区间,11月11日达到11.31% 和11.55%。同期爱尔兰CDS息差接近600点,希腊CDS一度达898点,接近5月7日964点水平(图表11-13)。Ø 面对即将到来的再融资高峰,欧央行与欧盟对债务风险的应对措施目前不够明朗。· 2011年1季度高债务国即将迎来再融资高峰。明年1季度,希腊、爱尔兰两国的再融资需求就分别达到171.5亿和61.6亿欧元,相当于两国GDP的9%和4.5%。今后三年PIIGS面临着总额将近10451亿欧元的再融资需求,相当于当前欧央行19000亿的资产总额的一半,而且每一年的再融资需求都相当于欧元区GDP的3%-6%(图表

20、14)。因而,国债风险可快速蔓延。PIIGS的GDP增速前景悲观,如无EU、IMF和ECB的进一步实质性介入,目前的高利贷融资趋势不会改善,只会恶化。欧洲银行、保险公司、退休基金等正面临着巨大风险。我们预计2011年,PIIGS的债务重组已难避免,投资者将承担部分“hair cut”。· 面对高债务国再融资压力,欧央行至今仍实行中性偏紧的货币政策,以保持市场对欧元的信心。爱尔兰国债融资风险剧增,并可能触发欧元区银行的系统性风险,欧央行一周前低调地重启国债购买计划(但是完全冲销的),共小幅买入7.1亿欧元PIIGS国债,其中大部分为爱尔兰国债,相当于爱尔兰国债总量的1%。然而, Tri

21、chet和Axel Weber之间的意见分歧日益显化,Trichet倾向于继续购买国债,而Axel Weber则坚持审慎货币政策,导致市场无所适从。· 欧盟目前也尚未拿出实质性的解决方案。只是在11月12日欧盟官员非正式地建议爱尔兰申请国际援助,市场情绪有所缓和,当天爱尔兰10年期国债收益率下跌75.5点至8.14%。但是对于即将到来的高债务国庞大的再融资需求,欧盟仍然缺乏实质性的解决方案。· 欧元兑美元将可能出现贬值趋势(1.3-1.35区间)。美元指数上周升值2.0,至78.1水平(9月至今贬值了5.4);其中,兑欧元升值2.4%,至1.3691。图表8:欧元区3季度经

22、济增长减速资料来源:彭博图表9:欧元区9月工业生产指数仍低于历史均值,环比增速为16个月以来最差资料来源:彭博图表10:爱尔兰8月份工业产出环比下降12.7%,拖累3季度经济增速资料来源:彭博图表11:爱尔兰10年期国债收益率连创新高接近9%资料来源:彭博图表12:2年期国债收益率涨势略缓于10年期资料来源:彭博图表13: 希腊、爱尔兰、葡萄牙5年期CDS息差全面暴涨资料来源:彭博图表14: 今后三年PIIGS面临着每年总额为欧元区GDP的8%-12%的国债再融资需求资料来源:彭博本周长期基金资金流向分析本周流入全球股市基金资金量创4个月以来新高,其中全球股市基金资金量的增加主要表现为流入美国

23、股市基金资金的激增。同期,MSCI新兴市场,美国,香港,中国,法国,德国等国股指本周均收涨。(图表15、16)Ø 受到美联储“QE2”所导致流动性增加的影响,上周货币基金录得少量资金净流入(71亿美元)(图表15)。Ø 美国股市基金上周录得大幅资金净流入75亿美元,流入量为4个月来最高;发达欧洲股市录得小幅资金净流入7亿美元(图表16)。同期,美国S&P500指数上涨1.7%。法国CAC指数上涨1.2%,德国DAX指数上涨1.5%(图表17)Ø 自今年6月以来新兴市场股市基金基本为资金净流入,且周流入量自9月份后显着增加呈加速流入态势。(图表19)上周继续

24、录得资金净流入49.6亿美元,流入量为前周的1.7倍,主要是美联储二次量化宽松提升市场偏好,流动资金纷纷进入新兴市场以追逐高收益。其中,新兴亚洲股市基金录得29亿美元净流入,为新兴市场股市基金总流入的59%。新兴拉丁美洲,新兴欧洲股市基金分别录得10.6亿和6.6亿美元净流入,分别占新兴市场股市总流入的21%和13%。(图表16)同期亚洲股指上涨1.5%;Brazil Bovespa 指数略下跌0.4%,但在周中曾创09年以来新高。(图表18,21)Ø 中国股市基金上周录得11.7亿美元净流入,为08年8月份以来最大流入量;香港股市基金录得3亿美元的净流入(为前周录得资金量的3倍)。同期中国上证指数上周上涨2.8%;香港H股指数上涨1.5%(图表16,17,18)。Ø 发达国家继续维持1年以来的净流入的态势,流入量与前周相差不大。上周,发达国家债市基金获得18亿美元净流入,其中61%(10.9亿美元)进入了美国债市(图表20)。Ø 今年6月份以来新兴市场债市基金基本成加速净

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 国开《液压气动技术》专题报告答案

- 港口城市用地整合-全面剖析

- 渔场环境监测技术-全面剖析

- 三极管失效数据挖掘-全面剖析

- 地砖隔音施工方案

- 气候适应性城市规划-全面剖析

- 知识产权教育与培训-全面剖析

- 城市化与环境危机-全面剖析

- 上下文感知窗口优化-全面剖析

- 宁夏古建施工方案

- 医院患者安全专项行动实施方案

- 山东省泰安市新泰市2023年七年级下学期期中数学试题【含答案】

- 2023年新桥医院岗前培训护理人员考核试题

- 建筑工程屋面及防水工程施工技术培训讲义

- 企业管理与领导力的战略与实践

- 宗亲会活动方案

- 测绘生产成本费用定额2022

- 阴道裂伤的健康宣教

- 某国企2023年度经营管理工作总结和2024年工作思路

- 大于号小于号等于号田字格描红

- 摄影个人作品集

评论

0/150

提交评论