版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、公共/财税合作经济与科技No.10x2015提要企业薪酬的发放可以采取发放工资和福利、年终奖、年薪制、股权激励和税后利润分红等方式,并代扣代缴个人所得税。本文探讨年终奖发放的无效纳税区间、月薪和年终奖的有效组合,以及股息、红利的纳税筹划,以期设计和选择对企业和个人都有利的最佳薪酬支付方案。关键词:无效纳税区间;个人所得税;股息;红利;纳税筹划本文为河南省教育厅人文社科项目(2013-QN-038阶段性研究成果中图分类号:F81文献标识码:A收录日期:2015年7月16日企业薪酬发放的方式多样化,有发放工资和福利、年终奖、年薪制、股权激励和税后利润分红等方式,并代扣代缴个人所得税。由于现行税法对

2、不同薪酬支付方式的差异性规定,给企业提供了纳税筹划的空间。一、发放年终奖的纳税筹划陈经理和妻子小张分别任职于不同的公司,两人的月工资均超过3,500元。2014年12月陈经理取得全年一次性奖金114,000元,妻子小张取得全年一次性奖金108,000元。陈经理通过工资条发现,虽然自己的奖金比妻子高出6,000元,但税后所得为86,505元,比妻子的税后所得86,955元反而少了450元,为何会出现这样的结果呢?在实际工作中,绝大多数的单位都会给员工发放或多或少的年终奖,由于年终奖计算方法的累进性,会出现税后所得与税前奖金倒挂的问题,即税前收入多税后收入反而少,不能很好的体现税收的公平原则以及收

3、入分配中的多劳多得的原则。在发放全年一次性奖金时,并不是所有奖金都会出现倒挂,经测算的全年一次性奖金临界点节税安排见表1。(表1从表1可以看出,给员工发放年终奖时,个人所得税的纳税无效区间有6个,分别是:18001元,19283.33元;54001元, 60187.5元;108001元,114600元;420001元,447500元; 660001元,706538.46元;960001元,1120000元,也就是说,具体使所发放的年终奖金额应该不处于以上区间,在这些区间内发放奖金将会导致税后所得低于该区间的左端点值。因此,企业在计划发放年终奖时,应注意不要落在上述“盲区内”,在不减少职工既得利

4、益的前提下,减少企业的现金支出,以实现职工和企业的双赢。二、月薪和年终奖有效组合的纳税筹划年薪制也是企业对中高级管理人员普遍采用薪酬方式,在年收入基本不变的情况下,对于年薪的发放,大多数企业都采用了按总薪酬的一定比例发放基本月薪,年终根据绩效考核的情况发放年终奖,年终奖和基本月薪存在此消彼长的关系,年基本月薪占总收入的比例不同,个人应纳的个人所得税也是不同的,以年薪50万元为例,不同比例的年终奖纳税情况见表2 (税率级次前后分别表示工资和年终奖纳税时适用的税率级次。(表2通过上表的纳税数据,使我们思考基本月薪总额和年终奖如何组合才能使缴纳的个税最少。假设月薪总额为A(不考虑社保等免税项目,年终

5、奖为B,年薪为C,月薪适用的税率为Y1,速算扣除数为X1,年终奖适用的税率为Y2,速算扣除数为X2,则全年应交个人所得税为:S=(A/12-3500×Y1-X1×12+B×Y2-X2根据A+B=C,上述式子变为:S=(Y1-Y2A+(CY2-42000Y1-12X1-X2,公式中限定的条件是必须要发放年终奖,即年终奖不能为0。要使全年应纳的个人所得税税额最低,那么工资和年终奖所采用的税率必须是低税率。如果工资和年终奖选择的数额不同,则两者适用的税率会存在不同的组合,笔者利用EXCEL测算出的最优税率组合见表3。(表3假定某单位人员年薪45万元,则如何组合月薪和年终

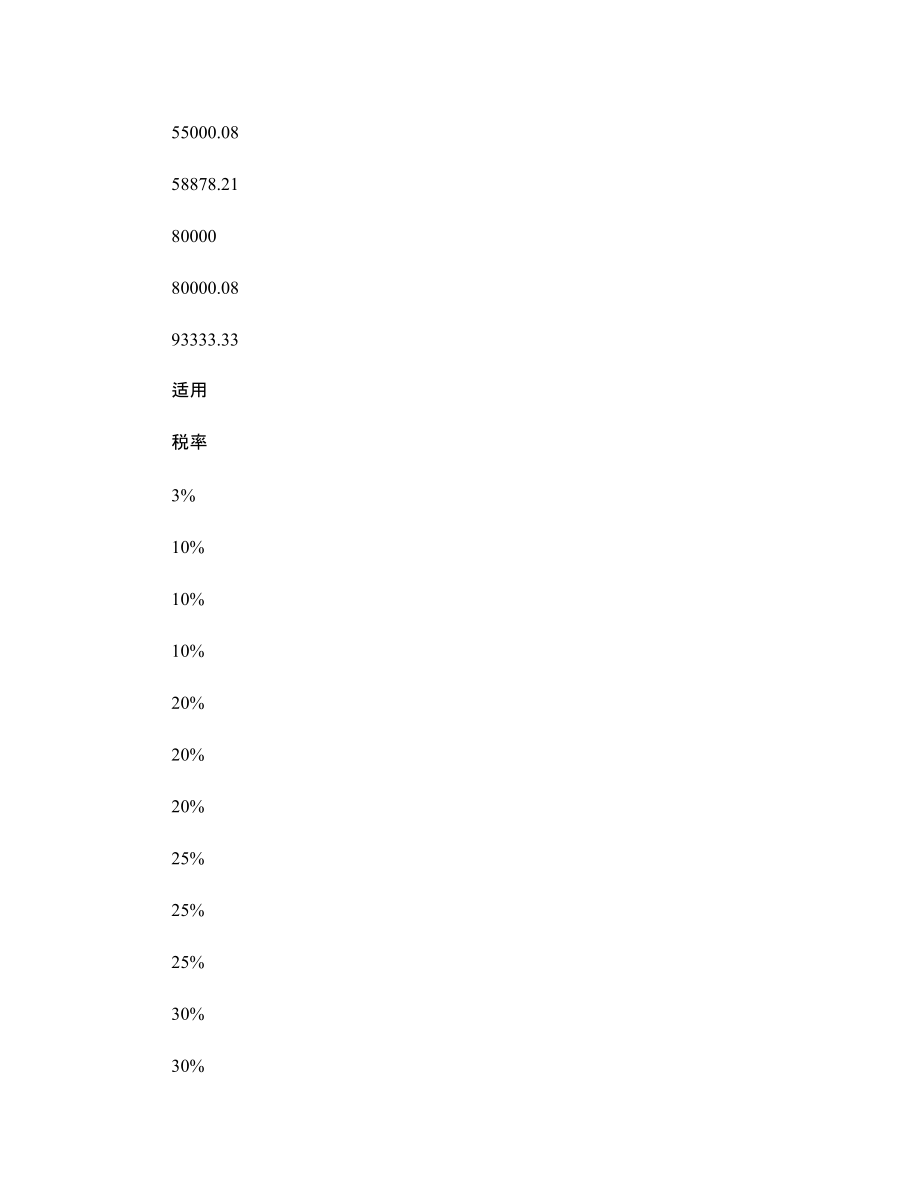

6、奖,企业薪酬管理中个人所得税纳税筹划策略文/左晓敏(中原工学院河南·郑州18000 18001 19283.33 54000 54001 60187.5 108000 108001 114600 420000 420001 447500 660000 660001 706538.46 960000 960001 1120000除以12的商数15001500.081606.9445004500.085015.6390009000.0895503500035000.0837291.675500055000.0858878.218000080000.0893333.33适用税率3%10%1

7、0%10%20%20%20%25%25%25%30%30%30%35%35%35%45%45%速算扣除数10510510555555555510051005100527552755275555055505550513505135055401695.101823.33529510245.2011482.5021045.0025995.2527645.00103995123245.30131495.00195245.00225495.35241783.46330495418495.45490495多发奖金数额11283.3316187.5016600127500146538.46116000011

8、55.11283.334950.206187.504950.25660019250.32750030250.3546538.4688000.45160000表1全年一次性奖金临界点节税安排年终奖应纳税额增加税额172-使缴纳的个税最少呢?根据表2得出税率的最优组合是(4,2,即月薪税率为25%,速算扣除数为1005,年终奖的税率为10%,速算扣除数为105,得:S=(Y1-Y2A+(CY2-42000Y1-12X1-X2=(25%-10%A+ (450000×10%-42000×25%-12×1005-105=0.15A+22335因此,为使缴纳的个税最少,A的取

9、值在税率对应的区间内越小越好,即年终奖在税率对应的区间内越大越好,则年终奖定为54,000元,A为396,000元,月薪33,000元时,缴纳的个税最少为81,735元。根据上述表2和表3的综合分析,年终奖的税率始终不超过工资薪金的税率,在(Y1-Y2大于0的时候,A的取值越小,则缴纳的个税越少,当Y1=Y2时,月薪和年终奖可以在允许的范围内任意调整,经整理后更直观的月薪与年终奖组合发放金额见表4。(表4三、股息、红利所得的纳税筹划有些企业会选择采取工资和税后利润分红的薪酬支付方式,但两者如何分配会使缴纳的个税最少呢?假设某公司是由5名投资者设立的有限责任公司,股东都在本公司任职,董事会把每位

10、股东的年薪定为60,000元(每月收入5,000元,该公司的税后利润全部平均分配给投资者。其目的在于投资者平时少拿一点工资,年终还是能够以红利的形式得到补偿,以充分获得节税利益,这一薪酬支付标准是较好的支付方式吗(公司当年的会计利润为500万元?具体分析:第一种情况:股东的月工资为5,000元时:股东工资所得全年应纳个税=(5000-3500×3%×12=540 (元该公司应纳企业所得税=500×25%=125(万元税后净利润=500-125=375(万元股东税后分红应纳个税=75×20%=15(万元人均税后净收入额=(60000-540+600000=

11、659460(元第二种情况:股东的月工资定为10,000元时:人均月工资增加5000元,成本增加30万元,会计利润降为470万元股东工资所得全年应纳个税=(10000-3500×20%-555×12=8940(元该公司应纳企业所得税=470×25%=117.5(万元税后净利润=470-117.5=352.5(万元股东税后分红应纳个税=70.5×20%=14.1(万元人均税后净收入额=(120000-8940+(705000-141000= 675060(元股东的税后净收入增加15,600元(675060-659460。第三种情况:股东的月工资定为30,0

12、00元时:成本又增加120万元,会计利润降为350万元股东工资所得全年应纳个税=(30000-3500×25%-1005×12=67440(元该公司应纳企业所得税=350×25%=87.5(万元税后净利润=350-87.5=262.5(万元股东税后分红应纳个税=52.5×20%=10.5(万元人均税后净收入额=(360000-67440+(525000-105000= 712560(元股东的税后净收入又增加37,500元(712560-675060。可见,随着股东工资收入的增加,税后净收益越来越多。但是,是不是工资增加得越多越好呢?税后分红适用的税率为2

13、0%,工资薪金适用的是3%45%的七级超额累进税率。当工资增加的纳税额等于税后分红的纳税额时,提高工资则不再会增加净收益,即有:工资增量×税率=利润增量×25%+利润增量×(1-25%×20%所以,工资适用税率=25%+(1-25%×20%=40%也就是说,当工资的增量适用税率超过40%时,提高工资将不能增加税后净收入,反而会增加税负。主要参考文献:1王研等.地堪事业单位年薪制人员个人所得税筹划J.会计之友,2013.5.2高允斌.公司税制与纳税筹划M.北京:中信出版社,2011.3王素荣.税务会计与税务筹划M.北京:机械工业出版社, 2014

14、.年工资总额25000 50000 100000 150000 200000 250000 300000 350000 400000 450000 475000年工资应纳个税24049401494027440399405244064940774408994094291年终奖的比例(金额95%(47500090%(45000080%(40000070%(35000060%(30000050%(25000040%(20000030%(15000020%(10000010%(500005%(25000年终奖应纳个税1397451322459899586495739956149548995364951

15、944548952395应纳个税合计(税率级次139745(0,5132485(1,5103935(3,4101435(4,4101435(4,4101435(4,4101435(4,4101435(4,496885(4,394835(4,299231(5,1表2不同比例年终奖纳税情况表区间(42000,60000 (60000,78000 (78000,96000 (96000,114000 (114000,150000 (150000,168000 (168000,204000 (204000,258000 (258000,462000组合(1,1(2,1(2,1(2,1(3,1(3,2(

16、3,2(4,2(4,2区间(462000,480000(480000,516000(516000,570000(570000,702000(702000,720000(720000,756000(756000,810000(810000,882000组合(4,2(4,2(5,2(5,3(4,4(4,4(4,4(4,4表3各年薪水平下最优税率组合序号1234567年工资薪金(C(42000,60000(60000,78000(78000,96000(96000,150000(150000,570000(570000,702000(702000,882000平均月薪(D(3500,5000(5000,6500(6500,8000C/12-1500C/12-45

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 项目管理绩效提升的新维度试题及答案

- 项目管理专家认证考试重要试题及答案

- 2024年福建事业单位考试全局复习策略与试题及答案

- 项目管理资格考试知识推理试题及答案

- 2025年会计政策分析试题及答案

- 精准备战特许金融分析师考试试题及答案

- 武威电梯装修施工方案

- 项目管理资格复习关键点试题及答案

- 信丰避雷塔安装施工方案

- 耐高压洁净管道施工方案

- 校舍抗震安全鉴定服务投标方案

- 2023年河南测绘职业学院单招考试职业适应性测试试题及答案解析

- Python自然语言处理-课件-第05章-词向量与关键词提取

- 五年级下册综合实践活动教学设计-有趣的拉线偶人 全国通用

- 医疗废物管理PPT演示课件

- 海康监控阵列不可用数据不保留处理

- 卓越密码:如何成为专家

- 卒中管理及中心建设

- 合肥经济技术开发区公开招聘村(居)社区工作者模拟备考预测(共1000题含答案解析)综合试卷

- 外派劳务人员基本情况表(劳工表)

- 部编版 八年级下册语文 第五单元复习课件

评论

0/150

提交评论