下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、【整理】交易性金融资产、持有至到期投资和可供出售金融资产的区别交易性金融资产一、定义企业为了近期内岀售而持有的金融资产。通常情况下,以赚取差价为目的从二级市场购入的股票、债券基金等,应分类为交易性金融资产。二、确认条件:(一)取得该金融资产的目的主要是为了 近期内出售。例如,企业以赚取差价为目的从二级市场购入的股 票、债券和基金等。(二)术语进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。在这种情况下,即使组合中有某个组成项目持有的期限稍长也不受影响。(三)属于衍生工具。比如国债期货、远期合同、股指期货等,其公允价值变动大于零时,应将其相关变

2、动金额确认为交易性金融资产,同时计入当期损益。三、核算特点:以公允价值计量,并且其变动计入当期损益。四、主要包括:短期债券投资、短期股票投资、短期其他投资、基金等。五、账务处理:顶目以公允价值计B且其3阿计入删损益林融资产的会计媲1取得借;交易性金融瓷产(按公允价值) 投蜀收益(发生K)交扇费用)应收股利(已宣告但茴総放的现金股利) 应收利息 (已到何息期但未领取K1利息) 贷银行存款1持有期间03借:应收股利(被投瓷单位宣告发放的现金股利戈投赛持毗例) 应收利息(面值冥票而利率)贷投矍收益3.资产负债 表日公允价公允价值上升时匕借:交易性金彌产一公尤价值坯贷:公允钿1变动损益公允价值下降时;

3、Iff:公允ifr值变动损益贷;交揚性金融费产一公允价值喪动4 岀售时"交易性金咸逮产一公允价值变动'、 累计金議在借血 (版收益时) 借;银行存款«=交易性金融盗产"A 交易性金融资产一允愉值吏动 投餐收益1幻S,也可讎借方)惜:公允价轴益货二投赛收益“交易性金融堂产一公允价值变动” 累廿金類在贷和办(曲!握失时) 借银行存款交易性金at逵产一公允价值变动 贷;交易性金議资产投盗收益t卿S,也可讎借方) 同时二 借:投资收益贷:公允价值葩岡5减值不提减值准备持有至到期投资一、定义:指:到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非

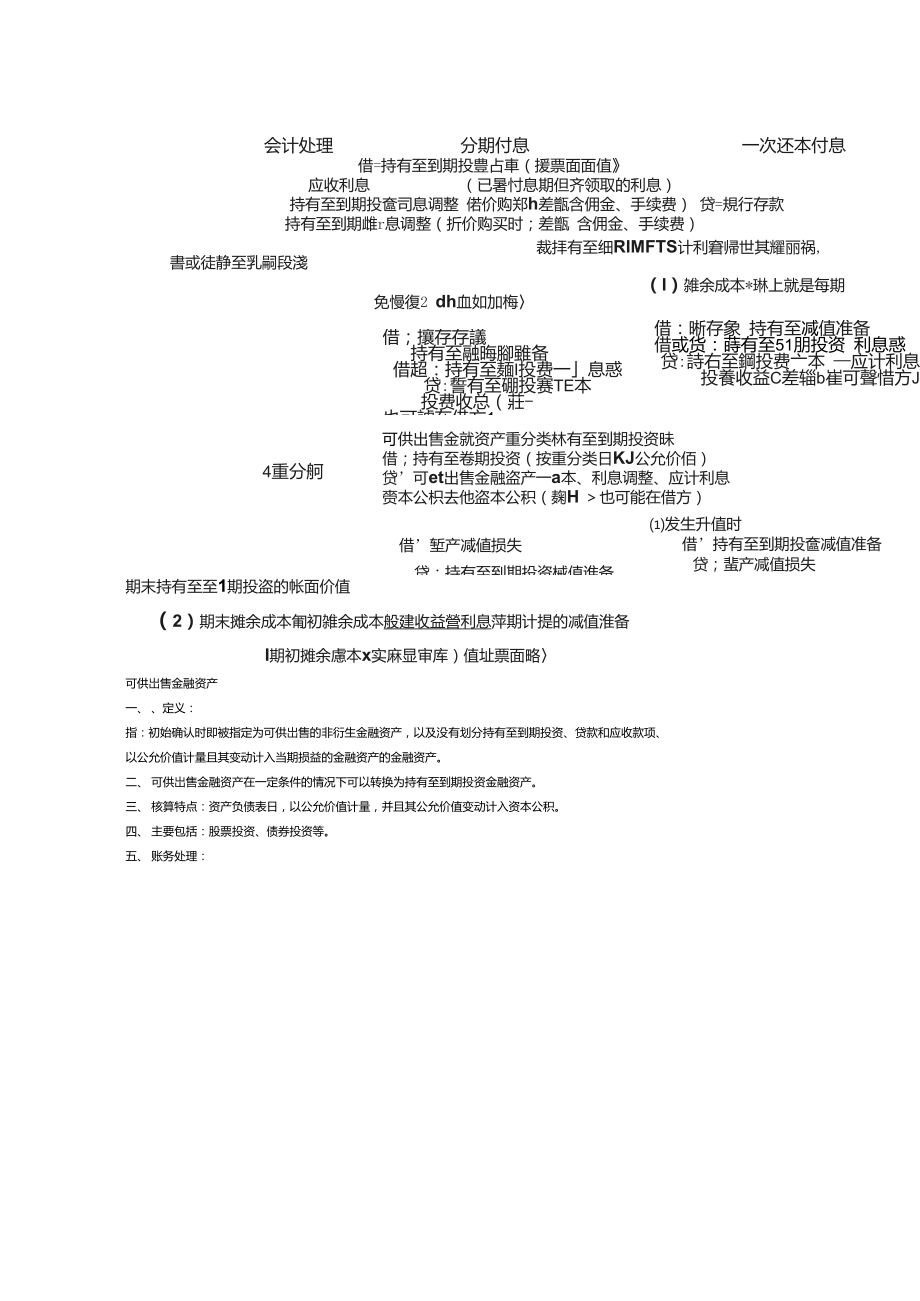

4、衍生金融资产。企业 不能将下列非衍生金融资产划分为持有至到期投资:( 1、在初始确认时被指定为以公允价值计量且其变动计入当期损益的非衍生金融资产;( 2 )在初始确认时被指定为可供出售的非衍生金融资产;(3 )符合贷款和应收款项的定义的非衍生金融资产。二、确认条件(一)到期日固定、回收金额固定或可确定(二)有明确意图持有至到期(三)有能力持有至到期三、持有至到期投资在一定条件的情况下可以转换为可供出售金融资产四、核算特点:为取得投资而发生的税金、佣金和手续费等费用,购入时计入投资成本,分期摊销时计入摊销期投资收益。五、主要包括:通常情况下,企业持有的、在活跃市场上有公开报价的国债、企业债券、金

5、融债券等,可以划分为持有至到期投资。六、账务处理:会计处理分期付息一次还本付息免慢復2 dh血如加梅借;攘存存議 持有至融晦腳雖备借超:持有至麺I投费一息惑贷:誓有至硼投赛TE本投费收总(莊-也可謔在借方1借:晰存象 持有至减值准备借或货:蒔有至51朋投资 利息惑贷:詩右至鋼投费亠本 应计利息 投養收益C差辎b崔可聲惜方J4重分舸可供出售金就资产重分类林有至到期投资昧 借;持有至卷期投资(按重分类日KJ公允价佰) 贷可et出售金融盗产一a本、利息调整、应计利息 赍本公枳去他盗本公积(麹H 也可能在借方)借堑产减値损失贷;持有至到期投资械值谁备发生升值时借持有至到期投奩减值准备 贷;蜚产减值损失

6、借=持有至到期投豊占車(援票面面值应收利息(已暑忖息期但齐领取的利息)持有至到期投奩司息调整 偌价购郑h差甑含佣金、手续费) 贷=規行存款持有至到期雌r息调整(折价购买时;差甑 含佣金、手续费)裁拝有至细RIMFTS计利窘帰世其耀丽祸, 書或徒静至乳嗣段淺(I)雑余成本*琳上就是每期期末持有至至1期投盗的帐面价值(2)期末摊余成本匍初雑余成本般建收益營利息萍期计提的减值淮备 I期初摊余慮本x实麻显审库)值址票面略可供岀售金融资产一、定义:指:初始确认时即被指定为可供岀售的非衍生金融资产,以及没有划分持有至到期投资、贷款和应收款项、 以公允价值计量且其变动计入当期损益的金融资产的金融资产。二、可

7、供岀售金融资产在一定条件的情况下可以转换为持有至到期投资金融资产。三、核算特点:资产负债表日,以公允价值计量,并且其公允价值变动计入资本公积。四、主要包括:股票投资、债券投资等。五、账务处理:会计处理1壇扫倍=可俱她釵1茨产r 水 匕允仗+文 破用 皮牧JR利(已直告也逝未发放的屍金1R利 免很行存钦每 可俱出吿金腿浚产Y* (AHfiD 皮牧利3 (已列付31柜未仙的利创 倍或凭 可俱册鑼茨产F3荃(£«> 気钿存钦2.U昨g毎 皮牧利g (分JR付g 而佗x累丽利华 可俱出吿金骑茨产亠翊g C-i£*«fi> 舎或凭叶至対躺浚(盘眾先 段

8、茨*Gfi (駅朗金戒水x加利华利聿3.茨叔直 未日分允慣2允鯉上升m公允份位下鮮h毎 可俱出吿金鹹产一公允他加毎 茨水公职一M*茨水公枳买 茨水公职一其他茨水公职兌 可俱出倚金臟产一2允债«及动$何俱碗金匙茨产一公 顾也啜册第讦金誤在借 方(WABtBiHfcfiH)毎耐赵可俱山吿金址时T«* <&/cffrfi> 可俱蜒全融茨产一公允衣位受动 段茨牧益(羞破也可餐在倍方毎 茨水却一其他茨水仝职 先殴牧益'何俱出吿金港茨产一2 Zdfr3掰探讦金凑在負方每锚*可供仍金耻恢产一公允侑址劭 免 可俱出書金港浚产T«水(验允份位 段茨牧益(掘破也可餐在倍方 PJH.每IS茨牧益兌 茨水公职茨水仝职5.重分知椅有至则JW8茨重分类为可M 吿金臓产时毎 可俱由吿金杀茨产(技3E分类日她/dfrQ 気拎有至伽毗(咏丽金眾 茨水公职一>£*茨水仝职(盘眾也可超在倍方6 却发如HM毎 茨产却蹶(亦E*(发生产重下比 寿tt«加±20。或公允阶也恃壊低

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 西安铁路职业技术学院《经典文论批评与实践》2023-2024学年第一学期期末试卷

- 重庆财经职业学院《普通化学及实验》2023-2024学年第二学期期末试卷

- 资阳口腔职业学院《心血管药理学》2023-2024学年第二学期期末试卷

- 云南交通职业技术学院《高等传热学》2023-2024学年第一学期期末试卷

- 设计类个人合同范本

- 售后网点服务合同范本

- 指标车转让合同范本

- 沙子石子购销合同范本

- 勾机做工合同范本

- 设计公司用工合同范本

- 赣美版 二年级下册美术 第3课 画房子 课件(12张PPT)

- 土壤酸性磷酸酶活性测定方法

- 核电厂运行规程3

- 现浇箱梁支架施工方案(共87页结构图多附现场照片)

- 自学考试——军人心理咨询与治疗

- 二正丁胺MSDS危险化学品安全技术说明书

- 北大刑法分论期末考题甲的一生前传

- 荥阳崔庙镇土地利用总体规划

- 实际问题与二元一次方程组说课稿12

- fracpropt10中文使用说明书

- 高压线下道路安全施工专项施工管理方案

评论

0/150

提交评论