版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

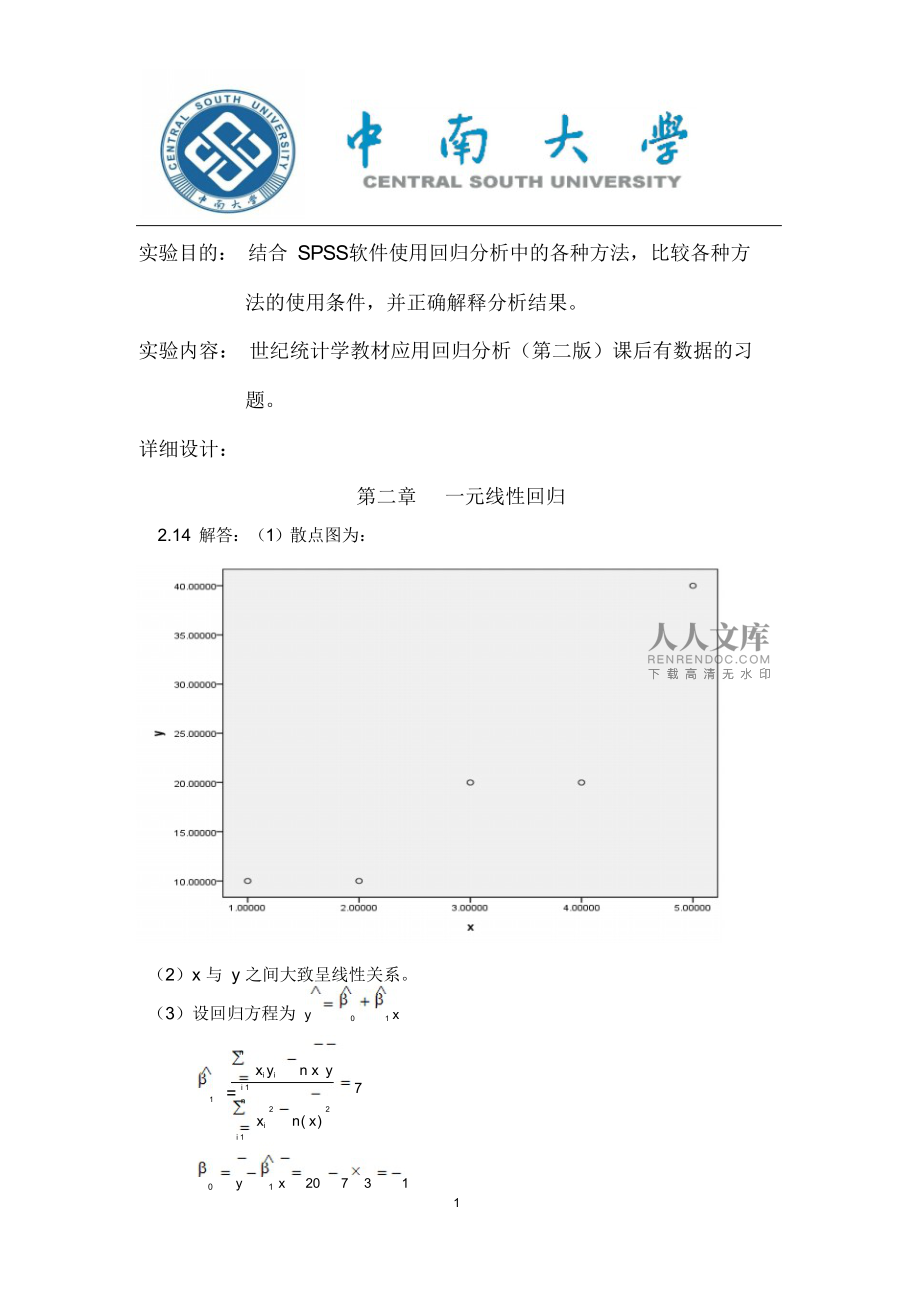

1、回归分析作业设计班级:统计 0802学号: 1303080513姓名:刘 贯 春 指导老师: 胡朝明日期: 2011 年 1 月 2 日实验目的: 结合 spss软件使用回归分析中的各种方法,比较各种方法的使用条件,并正确解释分析结果。实验内容: 世纪统计学教材应用回归分析(第二版)课后有数据的习题。详细设计:第二章一元线性回归2.14 解答:(1)散点图为:(2)x 与 y 之间大致呈线性关系。32(3)设回归方程为 y01 xn= i 1xi yin x y71n22xin( x)i 10y1 x20731可 得 回 归 方 程 为 y17 x2(4)1n-2ni=1( y i2yi )1

2、n-2ni=1( yi(012x )1 ( 10- ( -1+71) )2=( 10- ( -1+72 ) )2( 20- ( -1+73 ) )23( 20- ( -1+74) )2 ( 40- ( -1+75 ) )211 6904 93 631 1 0 / 313 3 06 . 13(5) 由于1n (1 ,2)l xxt112(1)lxx/ l xx服从自由度为 n-2 的 t 分布。因而(1)p|l xx|t / 2 (n2)1也即: p(1t / 211lxxt / 2l xx) =111可得 1 的 置 信 度 为 95% 的 置 信 区 间 为 ( 7-2.353即为:( 2.

3、49 ,11.5)33 , 7+2.3533333)21( x )20n (0 , ()nlxxt00002221( x)1( x) ()nl xxnlxx服从自由度为 n-2 的 t 分布。因而00p|21( x )nl xxt/ 2 ( n2)1221( x )1( x )即 p(0nlxxt / 200tnl xx/ 2 )1可得 1 的 置 信 度 为 95%的 置 信 区 间 为 (7.77, 5.77 )(6) x 与 y 的决定系数 r 2n2( y iy )i 1n2( y iy)490 / 6000.817(7) (7)xi 1anov a平方和df均方f显著性组间(组合)9

4、.00024.5009.000.100线性项加权的8.16718.16716.333.056偏差.8331.8331.667.326组内1.0002.500总数10.0004由于 ff(1, 3),拒绝h 0 ,说明回归方程显著, x 与 y 有显著的线性关系。(8) t12/ l xx1lxx2n12其中ein2 i 11nn2 i 1( y i2y i )7131 02 13 . 6 633330t/ 22.353t3.66t/ 2接受原假设 h0 :10, 认为 1 显著不为 0,因变量 y 对自变量 x 的一元线性回归成立。n( xix )( yiy )(9)相关系数ri 1l xyn

5、nll( xix )2( y iy )xxyyi 1i 1=707600.90410600r 小于表中(10)序号1% 的相应值同时大于表中5% 的相应值,x 与 y 有显著的线性关系 .xyey111064221013-33320200442027-75残差图为:540346从图上看,残差是围绕e=0 随机波动,从而模型的基本假定是满足的。(11)当广告费x0 =4.2 万元时,销售收入y028.4 万 元 ,置 信 度 为 95% 的 置 信 区 间近 似 为 y2,即( 17.1, 39.7)2.15 解答:(1) 散点图为:(2) x 与 y 之间大致呈线性关系。(3) 设回归方程为

6、y01 xnxi yin x y= i 1(2637021717)0.00361n22xin( x )i 1(71043005806440)0y1 x2.850.00367620.1068可 得 回 归 方 程 为 y0.10680.0036x(4)21n-2ni=1( yi2yi )1n-2ni=1( y i(012x)=0.23050.4801(5) 由 于 1n (1 ,2)l xxt11(12)lxx/ l xx服从自由度为 n-2 的 t 分布。因而(1)p|l xx|t / 2 (n2)1也即: p(1t / 211lxxt / 2l xx) =1可得 1 的 置 信 度 为 95

7、%的 置 信 区 间 为( 0.0036-1.8600.4801/1297860, 0.0036+1.8600.4801/1297860)即为:( 0.0028, 0.0044)21( x )20n (0 , ()nlxx0000t2221( x)1( x) ()nl xxnlxx服从自由度为 n-2 的 t 分布。因而00p|21( x )nl xxt/ 2 ( n2)1221( x )1( x )即 p(0nlxxt / 200tnl xx/ 2 )1可得 1 的 置 信 度 为 95%的 置 信 区 间 为 (0.3567,0.5703 )2(6) x 与 y 的决定系数rn2( y i

8、y )i 1n2( y iy)16.8202718.525=0.908i 1(7) (7)xanov a平方和df均方f显著性组间(组合)1231497.5007175928.2145.302.168线性项加权的1168713.03611168713.03635.222.027偏差62784.464610464.077.315.885组内66362.500233181.250总数1297860.0009由于 ff(1, 9),拒绝h 0 ,说明回归方程显著, x 与 y 有显著的线性关系。(8) t12/ l xx1lxx2n12其中ein2 i 11n(n2 i 12yiy i )0 . 0

9、 0 3 61 2 9 7 8 6 08 . 5 4 20 . 0 4 8 0 1t/21.895t8.542t/ 2接受原假设h0 :10, 认为 1 显著不为 0,因变量 y 对自变量 x 的一元线性回归成立。nn(9) 相关系数rn( xii 1x )( yiy )l xy2l xx l yy( x ix )( yiy )i 1i 1=46530.9489129786018.525r 小于表中1% 的相应值同时大于表中5% 的相应值,x 与 y 有显著的线性关系 .(10) (10)序号xyey18253 53.07680.4232221510.88080.11923107043.958

10、80.0412455022.0868-0.0868548011.8348-0.8348692033.4188-0.4188713504.54.9688-0.466883251.51.27680.2232967032.51880.481210121554.48080.5192从图上看,残差是围绕e=0 随机波动,从而模型的基本假定是满足的。(11) 新 保 单 x 01000时 , 需 要 加 班 的 时 间 为 y 03.7 小 时 。( 12)y0的 置 信 概 率为 1-的 置 信 区 间 精 确 为 y 0t / 2 (n2)1h00,即为( 2.7,4.7) 近似置信区间为:y 02,

11、即( 2.74,4.66)(13) )可得置信水平为 1-的 置 信 区 间 为 y 02.16 (1)散点图为:t / 2 ( n2)h00,即为(3.33,4.07).可以用直线回归描述 y 与 x 之间的关系 .(2)回归方程为 : y(3)12112.6293.314 x从图上可看出,检验误差项服从正态分布。第三章 多元线性回归3.11 解:(1)用 spss算出 y,x1, x2,x3 相关系数矩阵:相关性yx1x2x3pearson 相关性y1.000.556.731.724x1.5561.000.113.398x2.731.1131.000.547x3.724.398.5471.

12、000y.048.008.009x1.048.378.127x2.008.378.051x3.009.127.051.ny10101010x110101010x210101010x310101010所以 r=模型非标准化系数标准系数系数ab 的 95.0%置信区间相关性共线性统计量b标准误差试用版tsig.下限上限零阶偏部分容差vif1( 常量)-348.2176.459-1.974.096-780.083.5008060x13.7541.933.3851.942.100-.9778.485.556.621.350.8251.211x27.1012.880.5352.465.049.05314

13、.149.731.709.444.6871.455x312.44710.569.2771.178.284-13.4138.310.724.433.212.5861.7085a. 因变量 : y(2)所以三元线性回归方程为y?348.283 .754 x17 .101 x 212 .447 x 3模型标准 估计的模型汇总更改统计量rr 方调整 r 方误差r 方更改f 更改df1df2sig. f更改1.898 a.806.70823.44188.8068.28336.015a. 预测变量 : ( 常量 ), x3, x1, x2。(3)由于决定系数 r方=0.708r=0.898较大所以认为拟合

14、度较高(4)anovab模型平方和df均方fsig.1回归13655.37034551.7908.283.015残差3297.1306549.522总计16952.5009aa. 预测变量 : (常量 ), x3, x1, x2。b. 因变量 : y因为 f=8.283p=0.0150.05所以认为回归方程在整体上拟合的好(5)模型非标准化系数标准系数系数ab 的 95.0%置信区间相关性共线性统计量b标准误差试用版tsig.下限上限零阶偏部分容差vif1(-348.280176.459-1.974.096-780.06083.500常量)x13.7541.933.3851.942.100-.

15、9778.485.556.621.350.8251.211x27.1012.880.5352.465.049.05314.149.731.709.444.6871.455x312.44710.569.2771.178.284-13.41538.310.724.433.212.5861.708a.因变量 : y(6) )可以看到 p 值最大的是 x3 为 0.284 ,所以 x3 的回归系数没有通过显著检验,应去除。去除 x3 后作 f 检验,得:anovab模型平方和df均方fsig.1回归12893.19926446.60011.117.007 a残差4059.3017579.900总计16

16、952.5009a. 预测变量 : (常量 ), x2, x1。b. 因变量 : y由表知通过 f 检验继续做回归系数检验模型非标准化系数b标准 误差标准系数试用版系数tasig.b 的 95.0%下限置信区间上限相关性零阶偏部分共线性统计量容差vif1( 常量 )-459.624153.058-3.003.020-821.547-97.700x14.6761.816.4792.575.037.3818.970.556.697.476.9871.013x28.9712.468.6763.634.0083.13414.808.731.808.672.9871.013a.因变量: y此时,我们发现

17、 x1,x2 的显著性大大提高。( 7) x1:(-0.997,8.485)x2:(0.053,14.149)x3:(-13.415,38.310)(8) y?*(9)*0 .385 x1*0 .535 x 2*0 .277 x 3极小值a残差统计量极大值均值标准 偏差n预测值175.4748292.5545231.500038.9520610标准 预测值-1.4381.567.0001.00010预测值的标准误差10.46620.19114.5263.12710调整的预测值188.3515318.1067240.183549.8391410残差-25.1975933.22549.000001

18、9.1402210标准 残差-1.0751.417.000.81610student化 残差-2.1161.754-.1231.18810已删除的残差-97.6152350.88274-8.6834843.4322010student化 已删除的残差-3.8322.294-.2551.65810mahal。 距离.8945.7772.7001.55510cook 的距离.0003.216.486.97610居中杠杆值.099.642.300.17310a.因变量 : y所以置信区间为( 175.4748 ,292.5545 )( 10)由于 x3 的回归系数显著性检验未通过,所以居民非商品支出

19、对货运总量影响不大,但是回归方程整体对数据拟合较好3.12 解:在固定第二产业增加值,考虑第三产业增加值影响的情况下,第一产业每增加一个单位, gdp就增加 0.607 个单位。在固定第一产业增加值,考虑第三产业增加值影响的情况下,第二产业每增加一个单位, gdp就增加 1.709 个单位。4.9解:第四章 违背基本假设的情况a系数模型非标准化系数标准系数b标准误差试用版tsig.1( 常量)-.831.442-1.882.065x.004.000.83911.030.000a.因变量 : y由 spss计算得: y? =-0.831+0.004x残差散点图为:(2) )由残差散点图可知存在异

20、方差性再用等级相关系数分析:相关系数xt*spearman 的 rhox相关系数1.000.318sig.(双侧).021n5353t相关系数.318 *1.000sig. (双侧).021.n5353*.在置信度(双测)为0.05时,相关性是显著的。p=0.021 所以方差与自变量的相关性是显著的。( 3)模型描述因变量y自变量1x权重源x幂值1.500模型: mod_1.m=1.5 时可以建立最优权函数,此时得到:anova平方和df均方fsig.回归.0061.00698.604.000残差.00351.000总计.00952系数未标准化系数标准化系数b标准误试用版标准误tsig.(常数

21、)-.683.298-2.296.026系数未标准化系数b标准误标准化系数试用版标准误tsig.(常数)-.683.298-2.296.026x.004.000.812.0829.930.000所以: y?-0.683+0.004x( 4)a系数模型非标准化系数标准系数b标准误差试用版tsig.1( 常量).582.1304.481.000xa.因变量 : yy.001.000.8059.699.000模型rr方调整 r 方标准估计的误差durbin-watson1.999 a.998.998.09744.6634.13解:(1)系数a模型非标准化系数标准系数b标准 误差试用版tsig.1(

22、常量)-1.435.242-5.930.000x.176.002.999107.928.000a.因变量 : yy? =-1.435+0.176x(2)模型汇总ba. 预测变量 : (常量 ), x 。b. 因变量 : ydw=0.663 查 dw分布表知: d l =0.95所以 dwd l残差图为:, 故误差项存在正相关。et 随 t 的变化逐次变化并不频繁的改变符号,说明误差项存在正相关。( 3) ? =1-0.5*dw=0.6685 计算得:yx7.3944.907.6545.806.8440.698.0048.507.7946.858.2649.457.9648.478.2850.0

23、47.9048.038.4951.177.8847.268.7752.338.9352.699.3254.959.2955.549.4856.779.3855.839.6758.009.9059.22模型汇总模型rr 方调整 r 方b标准 估计的误差durbin-watsona1.996.993.993.073951.344a. 预测变量 : (常量 ), xx。b. 因变量 : yy模型非标准化系数b标准a系数误差标准系数试用版tsig.1( 常量)-.303.180-1.684.110xx.173.004.99649.011.000a.因变量 : yy得回归方程 y? =-0.303+0.

24、173x即: y?t =-0.303+0.6685 y t 1 +0.173( x t 0.6685 x t 1 )( 4)b模型汇总模型rr方调整 r 方标准估计的误差durbin-watson1.978 a.957.955.074491.480a. 预测变量 : (常量 ), x3。b. 因变量 : y3a系数模型非标准化系数标准系数b标 准 误差试用版tsig.1( 常量).033.0261.273.220x3.161.008.97819.528.000a. 因变量 : y31( 常量)-574.062349.271-1.644.107x1191.09873.309.3452.607.0

25、12x22.045.911.2972.246.029 y t =0.033+0.161 x t即: y?t =0.033+ y t 1 +0.161 ( x t - x t 1 )( 5)差分法的 dw值最大为 1.48 消除相关性最彻底,但是迭代法的0.07395 ,拟合的较好。? 值最小为4.14 解:( 1)模型汇总b模型标准rr 方调整 r 方估计的误差durbin-watson1.541a.293.264329.69302.745a.b.预测变量 : (常量 ), x2, x1因变量 : y。系数a模型非标准化系数标准系数b标准 误差试用版tsig.a.因变量 : y回归方程为: y

26、? =-574.062+191.098x1+2.045x2dw=0.745dl 所以误差项存在正相关残差图为:( 2) ? =1-0.5*dw=0.6275模型汇总模型rr 方调整 r 方b标准 估计的误差durbin-watsona1.688.474.452257.670641.716a. 预测变量 : (常量 ), x22, x12。b. 因变量 : y2a系数模型非标准化系数标准系数b标准误差试用版tsig.1( 常量)-179.66890.337-1.989.052x12211.77047.778.5224.432.000x22a.因变量 : y21.434.628.2692.283.

27、027此时得方程: y?t =-179.668+211.77x1 +1.434x2 所以回归方程为:y?t179.6680 .6275y t 1211.77 ( x1t0 .6275x1t1? )1 .434( x 2 t0 .6275x 2 t 1 )(3) )模型汇总模型rr 方调整 r 方b标准 估计的误差durbin-watsona1.715.511.490283.791022.042a. 预测变量 : (常量 ), x23, x13。b. 因变量 : y3a系数模型非标准化系数标准系数b标准误差试用版tsig.1( 常量)7.69839.754.194.847x13209.89144

28、.143.5444.755.000x231.399.583.2742.400.020a.因变量 : y3)此时得方程:y?t7 .698209.891x11.399x 2所以回归方程为:y?t7. 698209.891 ( x tx t 11 .399( x 2 tx 2 t 15.9 后退法:输出结果第五章 自变量选择与逐步回归系数 a模型非标准化系数标准系数b标 准 误差试用版tsig.1(常量)1438.1202252.472.638.533农业 x1-.626.168-1.098-3.720.002工业 x2-.328.207-1.352-1.587.135建筑业 x3-.383.55

29、5-.251-.691.501人口 x4-.004.025-.014-.161.875最终消费x5.672.1303.7105.178.000受灾面积x6-.006.008-.015-.695.4992(常量)1079.754299.7593.602.003农业 x1-.642.130-1.126-4.925.000工业 x2-.303.131-1.249-2.314.035建筑业 x3-.402.525-.263-.765.456最终消费x5.658.0953.6366.905.000受灾面积x6-.006.007-.017-.849.4093(常量)1083.150295.8163.662

30、.002农业 x1-.624.127-1.095-4.931.000工业 x2-.373.093-1.535-3.998.001最终消费x5.657.0943.6276.981.000受灾面积 x6-.005.007-.015-.758.4604(常量)874.604106.8698.184.000农业 x1-.611.124-1.073-4.936.000工业 x2-.353.088-1.454-3.994.001最终消费x5.637.0893.5167.142.000a. 因变量 : 财政收入 yanovae模型平方和df均方fsig.1回归1.365e862.274e7602.127a.

31、000残差528793.3191437770.951总计1.370e8202回归1.365e852.729e7772.734.000b残差529767.8521535317.857总计1.370e8203回归1.364e843.411e7991.468.000c残差550440.1031634402.506总计1.370e8204回归1.364e834.547e71355.753d.000残差570180.9311733540.055总计1.370e820a. 预测变量 : (常量), 受灾面积 x6, 建筑业 x3, 人口 x4, 农业 x1, 最终消费 x5, 工业 x2。b. 预测变量

32、: (常量 ), 受灾面积 x6, 建筑业 x3, 农业 x1, 最终消费 x5, 工业 x2。c. 预测变量 : (常量), 受灾面积 x6, 农业 x1, 最终消费 x5, 工业 x2。d. 预测变量 : (常量 ), 农业 x1, 最终消费 x5, 工业 x2。e. 因变量 : 财政收入 y模型汇总模型更改统计量rr方调整r方标准估计的误差r方更改f 更改df1df2sig. f 更改1.998a.996.994194.34750.996602.127614.0002.998b.996.995187.93046.000.026114.8753.998c.996.995185.47913.

33、000.585115.4564.998d.996.995183.13944.000.574116.460a. 预测变量 : (常量 ), 受灾面积 x6, 建筑业 x3, 人口 x4, 农业 x1, 最终消费 x5, 工业 x2。b. 预测变量 : (常量 ), 受灾面积 x6, 建筑业 x3, 农业 x1, 最终消费 x5, 工业 x2。c. 预测变量 : (常量 ), 受灾面积 x6, 农业 x1, 最终消费 x5, 工业 x2。d. 预测变量 : (常量 ), 农业 x1, 最终消费 x5, 工业 x2。回归方程为: y874.6040.611 x10.353 x20.637 x5逐步回

34、归法:输出结果模型汇总模型更改统计量rr方调整r方标准估计的误差r方更改f 更改df1df2sig. f更改1.994a.989.988285.68373.9891659.441119.0002.996b.992.991247.77768.0037.258118.0153.998c.996.995183.13944.00415.948117.001a. 预测变量 : (常量 ), 最终消费 x5。b. 预测变量 : (常量 ), 最终消费 x5, 农业 x1。c. 预测变量 : (常量 ), 最终消费 x5, 农业 x1, 工业 x2。anovad模型平方和df均方fsig.1回归1.354e

35、811.354e81659.441.000a残差1550688.6541981615.192总计1.370e8202回归1.359e826.794e71106.637.000b残差1105088.0031861393.778总计1.370e8203回归1.364e834.547e71355.753.000c残差570180.9311733540.055总计1.370e820a. 预测变量 : (常量), 最终消费 x5。b. 预测变量 : (常量 ), 最终消费 x5, 农业 x1。c. 预测变量 : (常量), 最终消费 x5, 农业 x1, 工业 x2。d. 因变量 : 财政收入 y模型非标准化系数标准系数系数 a相关性710.37290.8917.816.000.180.004.99440.736.000.994.994.9941011.

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 元旦安全小知识

- 山西省吕梁市部分学校 2024-2025学年七年级下学期3月月考生物试题(含答案)

- 河南省三市2024-2025学年高三下学期(第二次)质量检测物理试卷(含解析)

- 2025学年部编版语文四年级下册期中培优卷A

- 教育心理学概论课堂管理

- 十万个为什么知识抢答题

- 培训机构校长年度计划

- 房建工程施工管理

- 中国硝酸钠产业现状趋势与投资前景规划分析报告2025-2030年

- 天然气基础知识培训课件

- 建设工程施工合同GF-2024-0201住建部

- 企业合同欠款追讨起诉书范文

- 中兴通讯自智网络白皮书(2025) 价值驱动AI创新开启高阶自智网络新篇章

- 幼儿园紧急避险安全教案

- 16 有为有不为 公开课一等奖创新教案

- 2025年安康岚皋县岚水流韵文化传媒有限责任公司招聘笔试参考题库附带答案详解

- 2024年广东省广州市中考英语试题(解析版)

- 2025版车辆抵押借款合同(含贷款利率保密条款)3篇

- 2025年云南曲靖师宗县县属事业单位选调工作人员11人历年高频重点提升(共500题)附带答案详解

- 2024年04月四川国家开发银行四川分行春季实习生招考笔试历年参考题库附带答案详解

- 电商直播运营(初级)营销师-巨量认证考试题(附答案)

评论

0/150

提交评论