版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、会计学原理教案烟台大学文经学院会计系基础会计教研室2016.9课时第八章财产清查1 .本章主要阐述企业财产的清查,内容包括财产清查的意义教学目标和种类、财产清查的内容与方法以及财产清查结果的处理。2 .要求掌握资产清查结果的账务处理;熟悉财产清查的内容与方法;了解财产清查的意义与种类。1 .财产清查的内容与方法。2 .财产清查结果的处理。1 .财产清查的会计处理。2 .银行余额调节表。讲授内容:第一节财务会计报告编制准备工作的意义与内容一、财务会计报告编制准备工作的意义二、财务会计报告编制准备工作的内容1、对财产进行全面清查,保证账实相符2 、期末账项调整3 、编制工作底稿问题:1、为什么进行

2、财产清查?2 、账实可能不符吗?3 、如果账实不符以哪个数字为准?4 、如何得到账存数、实存数?5 、会计上如何处理账实不符的情况?第二节财产清查一、财产清查的意义与种类财产清查的定义:财产清查就是通过对各项财产物资、货币资金及债权债务进行盘点和核对,以查明各项财产物资、货币资金及债权债务的实存数,并与账面数进行核对,从而检查账实是否相符的一种专门的会计核算方法账面结存数是否相符财产物资、货币资金、债权债务实存数财产清查的意义:保护财产的安全和完整提高资金使用效率加强保管人员责任保证会计核算资料的真实可靠书P222财产清查的种类:按范贝才 产 清 查才安日寸司分i=i清查走期清查不走期清查23

3、 / 20P22M全面清查:局部清查:定期清查:对所有的财产物资,范围广、时间长。也称重点清查。对流动性强且较重要物资进行清查。规定时间内,一般在年度、季度、月度终了后进行不定期清查:一般在更换财产物资保管人员、企业撤销或企业合并或发生财产损失等情况时进行。财产清查前的准备工作:确定清查种类会计部门准备账簿记录保管部门准备盘点事宜工作人员准备好度量衡器具P246-247看书二、财产清查的内容与方法支(一)实物资产的清查1、确定实物资产账面结存数的盘存制度:永续盘存制、实地盘存制存先旦国是造尸H般荐线女口1亘1耳又不导贝才产物满加存空、声存攻?2、永续盘存制概念:永续盘存制,也称账面盘存制。它是

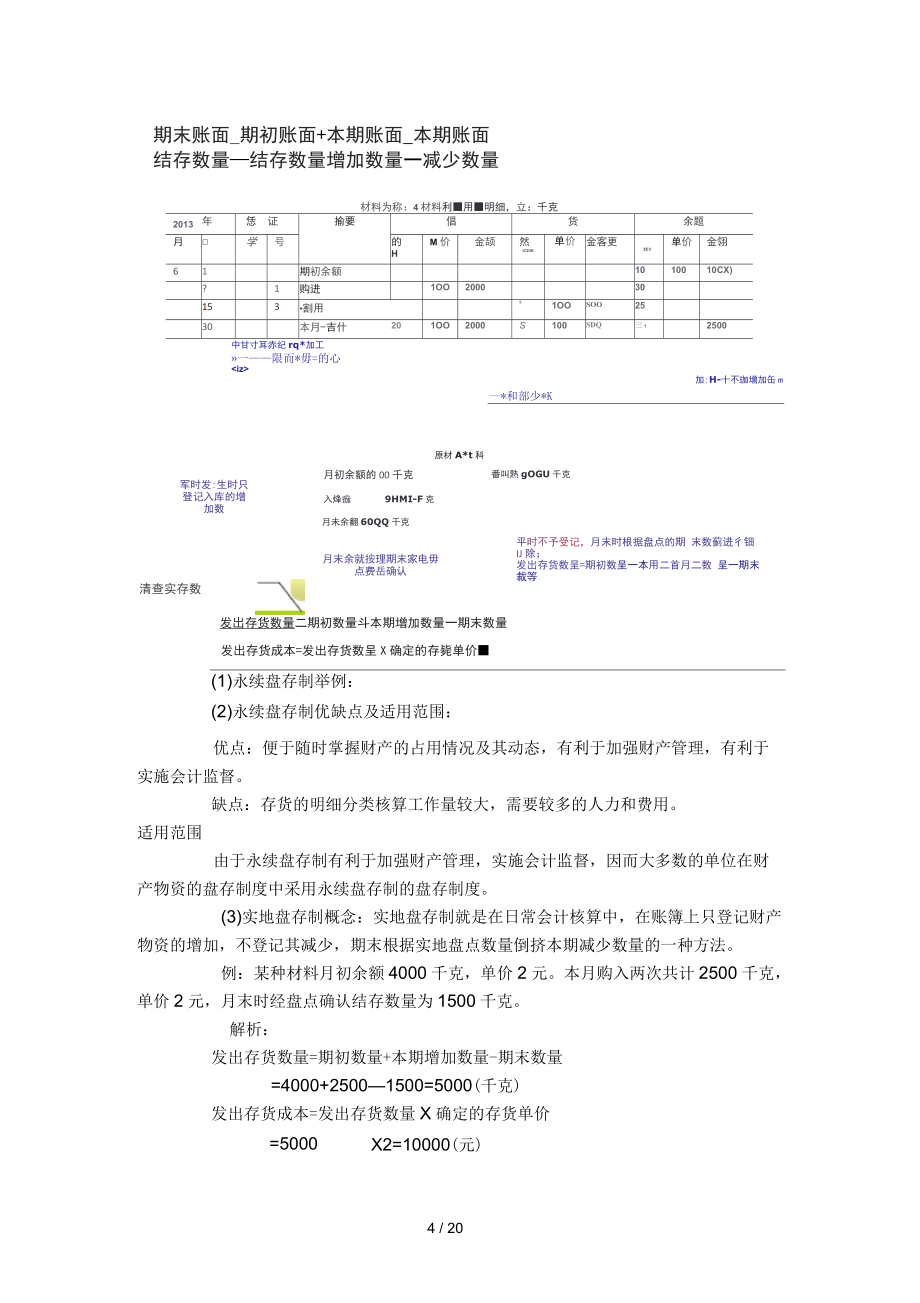

4、指在日常会计核算中,在账簿上既记录财产物资的增加,又记录其减少,即连续登记财产物资的收入和发出,并随时结出账面结存数一种制度。期末账面_期初账面+本期账面_本期账面结存数量结存数量增加数量一减少数量材料为称:4材料利用明细,立:千克2013年恁证揄要倡货余题月学号的HM价金颉然ICE3K单价金客更EE3单价金翎61期初余额1010010CX)?1购进1OO200030153割用51OOSOO2530本月-吉什201OO2000S100SDQ三12500中甘寸耳赤纪rq*加工»一限而*毋=的心<iz>加:H-十不珈增加缶m*和部少*K原材A*t科军时发:生时只登记入库的增加

5、数月初余额的00千克入烽痂9HMI-F克番叫熟gOGU千克月未余翻60QQ千克月末余就按理期末家电毋点费岳确认清查实存数平时不予受记,月末时根据盘点的期 末数蓟进彳钿IJ除;发出存货数呈=期初数呈一本用二首月二数 呈一期末裁等发出存货数量二期初数量斗本期增加数量一期末数量发出存货成本=发出存货数呈X确定的存毙单价(1)永续盘存制举例:(2)永续盘存制优缺点及适用范围:优点:便于随时掌握财产的占用情况及其动态,有利于加强财产管理,有利于实施会计监督。缺点:存货的明细分类核算工作量较大,需要较多的人力和费用。适用范围由于永续盘存制有利于加强财产管理,实施会计监督,因而大多数的单位在财产物资的盘存制

6、度中采用永续盘存制的盘存制度。(3)实地盘存制概念:实地盘存制就是在日常会计核算中,在账簿上只登记财产物资的增加,不登记其减少,期末根据实地盘点数量倒挤本期减少数量的一种方法。例:某种材料月初余额4000千克,单价2元。本月购入两次共计2500千克,单价2元,月末时经盘点确认结存数量为1500千克。解析:发出存货数量=期初数量+本期增加数量-期末数量=4000+25001500=5000(千克)=5000发出存货成本=发出存货数量X确定的存货单价X2=10000(元)发出存货的数量根据期末结存数量倒挤出来的,因而在其发出数量中可能存在有不正常因素导致的存货减少。3、实地盘存制举例:(1)实地盘

7、存制优缺点及适用范围:优点:核算工作简单,工作量小。缺点:财产的减少数缺乏严密手续;倒挤出的各项财产的减少数中可能存在一些非正常因素,不便于实行会计监督。适用范围:由于实地盘存制不利于会计监督,所以只有那些品种多、价值低、收发交易比较频繁,数量不稳定、损耗大且难以控制的存货,才采用这种方法,如鲜活商品的核算。4、永续盘存制、实地盘存制比较:永续盘存制:平常既登记增加数,又登记减少数,并逐笔结计余额通过盘点得到实存数,验证账实是否相符实地盘存制:平常只登记增加数,不登记减少数,无法结计余额通过盘点得到实存数,作为账面结存数,并据以倒挤出本期支出数5、实物资产清查方法实际结存数(1)实地盘点法(点

8、数、过磅等方法)(2)技术推算法(技术方法推算)(3)抽查盘点法(大件清点,抽查细点)6、实物资产的清查思路:实地盘存犷确定实有数颗,一踊定账面余额账和额对器数核余有永坡盘行制财产盘有制清查方法实地盘点法技术推算法抽样盘点法赚面数额盘点表核对7、实物资产清查使用的凭证:证明实物资户 实行数 I*堀号M B中位版金钏备注/就点人寿爆T 实物保管人誓章,电存单/箱号.琮国名称I财产那别3遢点时|町/存武池由3确定账面余额库存现金清查清查前准备核对账面 余额和实 有数额核对现金日记账余额确定实有数额实地盘点法清查方法现金盘点表清查结果的处理卖存账在对比表单位名称:_年_月_曰娟号-炎别单价实存账存对

9、比结果量金额数量金颠卷稿盘亏金颤装星金部作为调整实物遥产账存数的原始舞证、现金清查工作过程思路、库存现金的清查根据库存现金日记账余额确定账存数库存现金的清查方法是实地盘点法盘点时间选在上班前或下班后盘点由专门人员进行,出纳人员必须在现场不得白条抵库库存现金清查的凭证是库存现金盘点报告表1.库存现金清查的范围(1)库存现金的实有数额与账面数额是否相符;(2)库存现金是否按现金管理暂行条例的规定用途支出;(3)库存现金余额是否超过银行所规定的库存现金限额;(4)有无白条抵库的情况;(5)有无违反单位其他现金管理制度的情况。库存现金清查的方法:(1)现金日记账余额核对库存现金实有数额(2)填制现金盘

10、点表现金母点、表单位名称,年月日账存金额对比结果备注文存金额-浙现金使用情况(1)库汗现金限额(2)白条抵库情沅将)违反规定的现金支出情况(编其他违规泞为饕联处理决定:总经理;会计机沟负责人,盘点人筵章工L-I-I第1员-&早1银行存款日记雌开户银行对账单银行存款的清查方法是:如果月末两者余领不一致,银彳亍存款E13己贼或开户室艮行对账单计错了吗T三、银行存款清查工作思路图犊对账面 余颌和安 有效福SS也我由数通缩制银 行存款 余轴照 甘奈一、银行存款的清查银行存款日记账是企业开设、由出纳人员逐日逐笔登记银行存款增减变动及其结余情况的特种日记账。银行存款日记账应按单位在银行开立的账户设

11、置,每个银行账户设置一本银行存款日记账。银行对账单(BankStatement)是指由企业开户银行所记录的,反映该银行存款存入和使用情况的记录单。银行对账单2013摘要结算凭证借方结余月日号荻91结余700(XX)3存入00439280OOO980(MXJ11支取00137500OCT4eoooo17存入00649120OOO60000026支取0019320000580QOO27存入支票00187600可&4000030支取0019890000550OOO打印斜画二2030日借方登记银行存款的支取贷方登记银行存款的存入I.J曲号:13095765开户至位:布酒公司ra查找未达账项:银

12、行存款日记账与对账单余额不符的原因:一是存在未达账项,另一个是存在错账,因此通过查找未达账项,就能判断出账实不符的真正原因,以便及时查找原因,挽回企业损失。未达账项的种类:未达账项:对于同一项业务,企业与银行之间一方已登记入账,另一方由于没有接到有关结算凭证而尚未记账的事项。未达账项的四种情况:、企业记增加, 二企业记减少, ,银行记增加, *银行记减少,银行未记增加口 1银行未记减少Q j企业未记增加企业未记减少企业已入账,0卜银行已入账,2Q13年9月账号工14(?792013住证摘 要借方HA余额月曰91田吉田吉1000032000052000 41110000203000CL-j_23

13、2000 '31400002Q13年白月雕号;14 0792013证摘 要班货月余额月日91略暗1QDOO320 CtOO-7-6500001OOOO2030000255000®3135000查找未达账项:某企业2013年"9月银行挣新日寸已昨与R眸单的送料长口一尸二辑行对赚单银行存聂日记张d核对两者借方贷方,杳找未达账项:银,Jq款日用她俵行月账里2口口生。月即号才14rtg短13年P月髓号r1457P20”证喈摘契岫僧方斑方亲颜101X)02013年.,毛证暗施共眸借方防1O0CXJ月g日1一月H1E直33,中420000100003000%36jn20J1WJ

14、Q03000G28双BCOCd2531眨武行M.靛少5000国银行记噌加3SOOO2331I匕记2C£J0'匕业记或少40CJDU.械对俄对解析:将“银行存款日记账“借方发生额与“银行对账单”的贷方发生额相核*J,“银行存款日记账”贷方发生额与“银行对账单”的借方发生额相核对,找出下列未达账项口企业记增加, 企业记减少, 银行记增加, 银行记减少,银行未记增加52000银行未记减少2000企业未记增加50000企业走记菠小5000。未达账项的存在必然会导致“银行存款日记账”与“银行对账单”余额不符银行存款日记账余额、银行对账单余额和未达账项之间的关系用公式表示为:企业银行存款

15、日记账余额+银行已收企业未收款项-银行已付企业未付款项一银行对账单余额+企业已收银行未收款项-企业已付银行未付款项二、编制银行存款余额调节表银行存款余额调节表是提示未达账项对银行存款和银行对账单影响情况的工具表,格式一般为:银行存款余额调节表球号:年月日单也二元项目金颔项目金喜里行存款日记账余分空行对电坛余面加:里行己收.公司去收禄:银行己村、公司未付加;公司己收.旗行去收减:公司已付、银行未同两节后的存款会额两节后的存歙余领根据上例中查找的耒达账项,编制银行存款余献L调节表如卜二银行存款余解温节表眼号*14(79之口“年9月30日单位t光年日金额项目金鑫银行存就日记账余麴40000锹打时*里

16、余甑35000加工银行三收、公司未收5Q000tJEt合司三收“笨1=东市52CWMi银行已付*公司未付减公司已付“亳任东忖2000调羊后的存花余酝85000国节后的存薮余锲85000银行存款余题调节表企业银行存款日记账金额开户银行对账单金额企业银行存款日记账余额加:银行已增加入账,企业未入账款项成二银行已痕少入账.企业未入账款项开户银行对账单余额加:企业已增加入账,银行未入账款项减;企业己减少入账,银行未入账款项调节后余额调节后余鼬调节后余额相等,这个余额是企业银行存款的实际余额.“银行存款余额调节表”的作用:1、用来核对银行存款的工具,它不是原始凭证,不可以作为企业银行存款核算的依据。2、

17、银行存款余额调节表调整后余额反应了企业可以动用的银行存款数额,是企业银行存款的实际数额。四、往来款项清查程序确定滕百余往来款面明细账余额往来款项清查核武滕面 余颁和实 有数额核对余 额 不 将函 证 法碉定实由熟 部往来款项清查结果报告排未账的况值原因在除法项情下找国收款原不的窕符口也催账对因明账不专调一、往来款项的清查往来款项清查是指对有关应收账款、应付账款、预收账款以及预付账款等进行的清查。双方单立之司往来查询件束 明细蟀清查方法:询证核对法。清查手续:发出“往来款项对账单”在对 JJK 隼H达9厘St 络 FK20 LSI隼?月 30 日上三二二? M =,室乐,寻至W变.栏但,药三-R

18、:=W?.好栏档比匚运揖=可、为客.全虹、干府-不*士 :石。:年启 E往来款项清查结果往来款项清查结果报告表总分类晰明细分类账户清豁果核 对 不 符 单 位核对不符单龈原因近日到期解据应收应付票据第三节财产清查结果处理账面结存数不财产物资,货币资金、债权债务调整为安实存数三、财产清查结果处理财产清查结果处理的基本步骤1、核实清查结果,查明原因2、调整账簿记录,实现账簿相符3、报请批准,按批准结果进行账务处理财产清查结果的处理1、账户设置2、财产清查结果的会计处理2.2 现金清查结果的处理2.3 实物资产清查结果的处理2.31 流动资产清查结果的处理2.32 固定资产清查结果的处理2.33 款

19、项清查结果的会计处理财产清查结果的情况财产物资的财产物资的账面结存数实际结存数盘盈财产物资的<财产物资的账面结存数实际结存数盘亏财产物资的、财产物资的账面结存数实际结存数账户设置,待处理财产损溢【过渡性账户】核算企业财产清查过程中查明的各项财产物资的盘盘、盘亏和毁损的价值,以及经批准后的转销数借方待处理财产损溢贷方盘亏数盘盈数转出的盘盈转出的盘亏这个账户明末谛常力金融,如累盘盈、盘亏结果期末没有批红,应当根据预计可能情况转销盘盈,盘5金额,如与批派结果春龙异,调整财务跟表相美项目年初数明细账:待处理流动资产损溢;”一待处理固定资产损溢(一)库存现金清查结果的处理现金盘盈:如为多收少找的,

20、记入“其他应付款”账户无法查明原因的,记入“营业外收入”账户现金盘亏:如为少收多找的,记入“其他应收款”账户相关人员赔偿的,记入“其他应收款”账户无法查明原因的,记入“管理费用”账户【现金长款】苏淮公司2013年1月6日对库存现金进行清查时,发现库存现金溢余50元。经反复核查,该长款无法查明原因,经领导批准转作营业外收入。【书P233例8-31填制现金盘点表现金盘点表实存金额账存金额对比结果备注起t局1TTTI盘亏3050300050现金使用情况11)库存现金限额:4000(2)白条抵库情况(3)隹反规定的现金支出情况:其他违规行为处理决定:上述现金长款无法查明原因,H如q*JLUi荆1+同意

21、转作营业外收入。总经理赵至化:隆五1111山口班人H大什单位名称:中港公司2013年1月6日批复联1.1月6日,会计人员根据“现金盘点表”,编制会计分录:借:库存现金50贷:待处理财产损溢一一待处理流动资产损溢50根据上述会计凭证,登记现金日记账,保证账实相符。经反复核查,该长款无法查明原因,经领导批准转作营业外收入。借:待处理财产损溢一一待处理流动资产损溢50贷:营业外收入【现金短款】苏淮公司2013年1月28日,发现库存现金盘亏200元。经查,该现金短缺100元应由出纳人员赔偿,另外100元无法查明原因。【书P232例8-21填制现金盘点表单位名称:中港公司现金盘点表2013年1月28日D

22、实存金额账存金颔时比结果髓舟展JTrfirm32003400200批复联库存现金限额:4000现金使用情祝白融库信况施反规定的现金支出惴兄:其他违规行为处理淡定:上述现金短缺100元应由出纳人员赔偿另外100元无法查明原因,枇准列入管理费用。=会计机构负帚用嘉智北帮点八箔章:张江出髓黯蜂黯1.1 月28日,会计人员根据“现金盘点表”,编制会计分录:借:待处理财产损溢一一待处理流动资产损溢200贷:库存现金2002 .根据上述会计凭证,登记现金日记账,保证账实相符。3 .经查,该现金短缺100元应由出纳人员赔偿,另100元无法查明原因借:其他应收款一一出纳员100管理费用100贷:待处理财产损溢

23、一一待处理流动资产损溢2004 .收到上述出纳人员赔偿的现金后,作如下账务处理:借:库存现金100贷:其他应收款一一出纳员100(二)固定资产发生盘盈、盘亏的处理A固定资产发生盘盈的一一属于前期差错,应按照会计政策、工A会计估计变更和差错更正准则的规定进行处理,这部分内科将在后续专业会计中学习,本书暂不介绍,固定资产发生盘亏的,应将盘亏固定资产的净值记入"待处®理财产损溢”账户借方,经批准后转作“营业外支出字固定资产待处理财产损流工"企业盘亏机器设备一台,该机器设备的原价为20000元,已提折旧3000元,经批准列作营业外支出口借,待处理财产损溢待处理固定资产损溢

24、17000300020000累计折旧贷二固定资产借:营业外支出17000贷工待处理财产损溢待处理固定资产损溢17000第三节期末账项调整一、递延项目未实现收入、预付费用二、应计项目应计费用、应计收入三、估计项目资产减值准备的计提、固定资产折旧费用的计提无形资产的摊销第四节试算表、调整与工作底稿一、试算表二、过账与调整前后试算平衡三、工作底稿试算平衡:试算平衡是根据借贷记账法的记账规则与会计等式的平衡关系,通过汇总计算和比较,检查某一会计期间账户记录是否正确、完整的一种方法。理论依据发生额试算平衡法记账规则余额试算平衡法会计等式发生额试算平衡平衡公式B国全部账户借方_全部账户贷方;发生额合计&q

25、uot;发生额合计针对全部总分类账户余额试算平衡4平衡公式区I事全部账户期初(末)_全部账户期初(末;借方余额合计-贷方余额合计针对全部总分类账户试算平衡表在日常会计核算中,账户记录的试算平衡,”般是在月末通过编制“试算平衡表”来进行的。结出所有账户本期发生额及余额过人试算平衡表分别计算“期初余额”,“本期发生额”和其期末余额附借.贷方合计数验证账户记录是否存在发生额及余额的平衡关系试算平衡只是一种基本方法1、如果试算不平衡,肯定有错误必须结合其他方法进行检查2、试算平衡并不意味完全正确重记、漏记、错记账户、记反方向不影响平衡苏淮公司2012年6月30日有关总分类账户的余额如下表(金额单位:元

26、)舫辅筋M2500醐朦41500?0000EW38000am25000)般税费13000留福B58500觌资本306500跚S2000SO产180000合计000赛000苏淮公司7月份发生下列经济业务:1、2日,投资人兴发公司投入新设备一台,价值80000元2、8日,以银行存款支付上月未交税费款13000元。3、10日,第一车间生产A产品领用原材料35000元。4、12日,收到亨达公司前欠的货款20000元,存入银行。5、17日,职工高洋出差预借差旅费1500元,以现金支付。6、25日,以短期借款偿还前欠供应商货款20000元。7、28日,购入原材料65000元,用银行存款支付。要求:1、开设总分类账户并登记期初余额;2、根据7月份经济业务编制会计分录;3、根据会计分录登记各账户;4、期末进行试算平衡。开设总分类账户fl库存现金侨期初余雕2L171 500借 粗靠款 贷本用姓翘1500 nr-1 - i-imr isn - rT- -it-1 if,期末余额1 000期初余颤VO 01/17.1220 011b7.813 0001r17. 2865 000襁发生第X二;l. 丁11本期发生8? 78 000胤未余额12 M借 刚嫌款 贷期初余题25 000% 1220 000借隹存商品贷明初余颤58 500 "1!( B nra ranvavaa bt

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 北京2025年北京市退役军人事务局所属事业单位招聘31人笔试历年参考题库附带答案详解

- 宾馆酒店转让合同范例二零二五年

- 建筑工程一切险保险合同

- 标准个人正式借款合同范例

- 二人股份公司股东合作协议二零二五年

- 二零二五艺术品购买贷款合同

- 初中生宿舍安全教育内容

- 2025企业设备租赁合同协议

- 小学生防溺水主题课件

- 2025建筑模板工程劳务承包合同

- 南航社会招聘笔试题目

- 向“筷”乐出发班本

- CJT 120-2016 给水涂塑复合钢管

- 山农大《工程造价与招投标复习题-专升本》期末考试复习题及参考答案

- 2024年03月交通运输部东海航海保障中心2024年度公开招考108名工作人员笔试历年典型题及考点剖析附带答案含详解

- 城市污水管网改造项目背景及必要性分析

- 电站锅炉压力容器检验规程

- HYT 083-2005 海草床生态监测技术规程

- 中医盆腔炎的个案护理

- 《光伏发电工程预可行性研究报告编制规程》(NB/T32044-2018)中文版

- 江苏省扬州市2022-2023学年八年级下学期物理期中试卷(含答案)1

评论

0/150

提交评论