版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

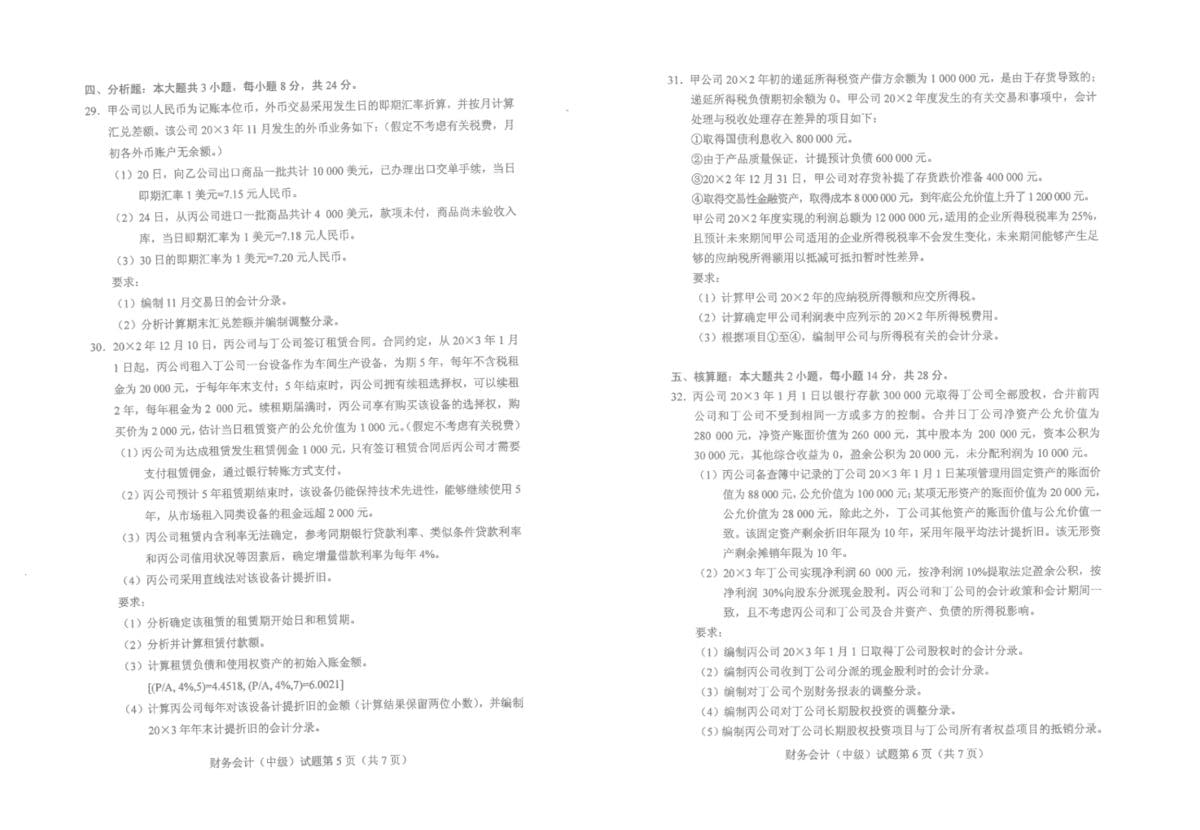

绝密★启用前财务会计(中级)试题答案及评分参考【评分参考】261)企业合并过程中发生的各项相关费用,包括为进行企业合并而支付的审计271)以个别财务报表为基础(1分)(2)一体性原则(3)重要性原则(4)真实性原则(5)完整性原则(6)及时性原则281)远期合同:是指交易双方约定在未来某一日期按一定价格买卖约定数量实【评分参考】借:应收账款——乙公司(美元$10000×7.15)71500借:在途物资贷:应付账款——丙公司(美元$4000×7.18)10000×7.2=72000元人民币,折算前账户余期末应付账款余额4000美元,按期末即期汇率折算应付账款余额应为借:应收账款——乙公司贷:应付账款——丙公司80财务费用——汇兑差额42(2)合理确定丙公司不会行使购买选择权,租赁付款额=20=104000(元1分)(3)租赁负债=20000×(P/A,4%,5)+2000×[=20000×4.4518+2000×(6.或者租赁负债=2000×(P/A,4%,7)+18000×(P贷:使用权资产累计折旧133311)20×2年的应纳税所得额=12000000-800000+600000+400000-120000020×2年的应交所得税=11000000×25%=2750000(元1分)递延所得税负债增加=1200000×25%=300=2800000(元3分)贷:应交税费——应交所得税275借:所得税费用3借:所得税费用275贷:应交税费——应交所得税275【评分参考】贷:银行存款300000贷:资本公积20000②将丁公司账面价值为基础的净利润调整为以公允价值为基础的净丙公司权益法下应确认的长期股权投资=58000元(1分)丙公司权益法下应确认的投资收益=58000元(1分)借:管理费用贷:固定资产——累计折旧1200无形资产——累计摊销800(1分)贷:投资收益58000(5)长期股权投资=300000+投资收益=18000+58000-18000=股本=200000元盈余公积=20000+60000×10未分配利润=10000+60000-60000×10%-60000×30%=46(2)甲公司20×2年合并财务报表工作底稿中调整存货跌价准备:贷:营业成本24000贷:存货24000

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 广告公司合同协议

- 工程清包施工合同

- 委托招生合作协议合同

- 幕墙分包施工合同

- 鞋子订单合同

- 供货质量保证承诺合同协议书

- 吊车汽车租赁合同

- 广告牌钢结构安装工程合同

- 茶艺师中级练习试题及答案(一)

- 营销现场作业安全管理和反窃电技能竞赛参考复习试题附答案(一)

- 医疗援助与全球卫生合作

- 财务会计实务(第六版)教案 4.固定资产教案

- 第一章村集体经济组织会计制度讲解

- 三年级下册乘除法竖式计算题100道

- 2024年4月全国自考概率论与数理统计(一)02024真题及答案

- 光伏组件功率衰减检验技术规范

- 物业经理面试:问题和答案大全

- 《宫颈癌防治》课件

- 220V直流容量计算书

- 余华读书分享名著导读《文城》

- 医院培训课件:《基于医院感染防控的安全注射》

评论

0/150

提交评论