版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

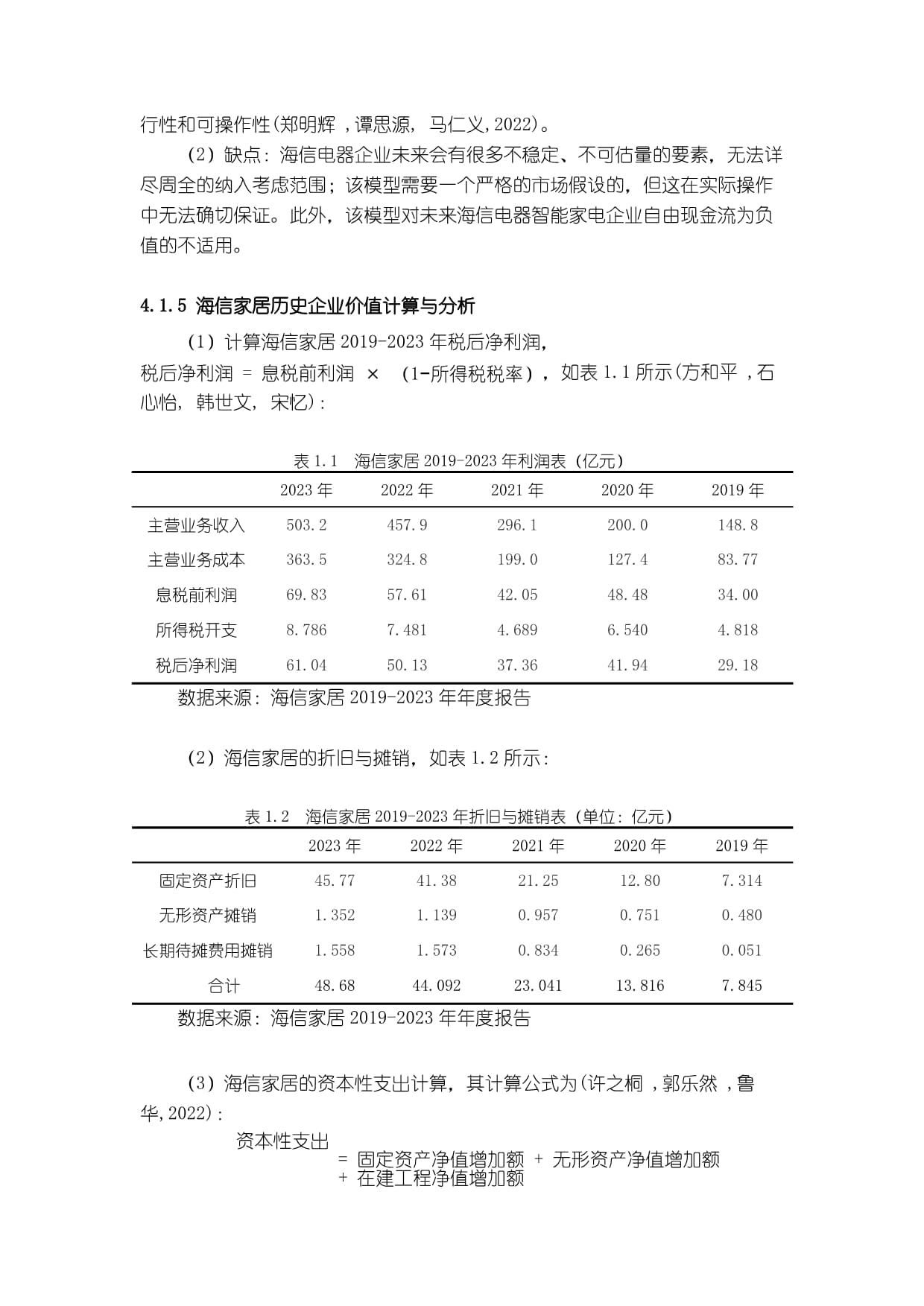

海信家居公司基于绝对估值法和相对估值法的公司投资价值分析目录TOC\o"1-2"\h\u4847基于绝对估值法和相对估值法的海信家居公司投资价值估算实例 1182974.1绝对估值法 1210694.1.1FCFF模型的概念 1308894.1.2FCEE模型的计算方法 1124094.1.3FCFF模型下的海信家居估值思路 2189554.1.4FCFF模型优缺点 2136314.1.5海信家居历史企业价值计算与分析 36933数据来源:国家统计局 5178394.2相对估值法 9312984.2.1市盈率法 995584.2.2市净率法 10224974.2.3市销率法 114.1绝对估值法在绝对估值法中,企业自由现金流折现模型是比较成熟和便捷的企业投资价值评估的方法,在拥有正现金流量的基础上,其适用于大多数企业。因此,本文选取收益法中的FCFF模型进行估值分析。4.1.1FCFF模型的概念FCFF模型,是上世纪80年代,Miss

rappaport根据收益法中的现金流这一模型设想构思出来的。FCFF模型指不对股权,而是对海信电器整个公司,利用海信电器公司自由现金流进行估价,是海信电器智能家电企业在满足再投资需求且能够维持公司不断进步的基础上,留存于海信电器企业的现金流(张立诚,王文慕,李雅,2022)。FCFF模型认为,预期的现金流量按公司资本价值折旧,就是等同于企业价值。4.1.2FCEE模型的计算方法FCFF模型分为三个不同阶段,各有各的计算方法。第一阶段n年中,海信电器企业自由现金流增长率g保持不变,则适用该模型其计算公式为:V=(4.1)其中V为海信电器企业价值,FCFF1为后一年的海信电器企业自由现金流量,WACC为加权平均资本成本,g为FCFF稳定增长率第二阶段

海信电器企业未来现金流的变化分为两个阶段:第一阶段高速增长,第二阶段,在经历高速增长后,增速放缓,但仍以一个固定的增长率保持一定的增长,则适用该模型(陈子琪,杨志远,黄思,2023)其公式为:V=(4.2)其中V、g、WACC 的意义同上公式4.1,FCFFt为第t年海信电器企业自由现金流量,n表示年数第三阶段海信电器企业未来现金流增长分为三个阶段:第一阶段高速增长;第二阶段增长率呈线性下降(吴明洋,赵宇轩,周天佑,钟承志,2021);第三阶段趋于稳定,以一个固定的增长率保持一定的增长,则适用该模型其公式为:V=(4.3)其中V、WACC、FCFFt的意义一如上两个公式,FCFFn+1为第三阶段的企业自由现金流,g为高速增长之后企业的自由现金流量增长率。4.1.3FCFF模型下的海信家居估值思路首先,在海信家居2019到2023这五年年报的基础上,对海信家居近五年的企业现金流量和未来企五年企业现金流量进行计算;接着,确定其增长率,加权平均资本成本等参数(曹正和,谢家新,朱安,2021);最后,运用两阶段增长模型对海信家居进行企业价值评估并分析结果。4.1.4FCFF模型优缺点海信电器优点:相对于企业净利润计算方法更可靠,企业净现金流量不易被更改,而海信电器企业净利润往往存在一些误差和水分。另外,该模型既考虑了时间金钱成本,又考虑了智能家电公司生产和运营的未来状态,具有一定的可行性和可操作性(郑明辉,谭思源,马仁义,2022)。缺点:海信电器企业未来会有很多不稳定、不可估量的要素,无法详尽周全的纳入考虑范围;该模型需要一个严格的市场假设的,但这在实际操作中无法确切保证。此外,该模型对未来海信电器智能家电企业自由现金流为负值的不适用。4.1.5海信家居历史企业价值计算与分析(1)计算海信家居2019-2023年税后净利润,税后净利润=息税前利润×(1−所得税税率),如表1.1所示(方和平,石心怡,韩世文,宋忆):表1.1海信家居2019-2023年利润表(亿元)2023年2022年2021年2020年2019年主营业务收入503.2457.9296.1200.0148.8主营业务成本363.5324.8199.0127.483.77息税前利润69.8357.6142.0548.4834.00所得税开支8.7867.4814.6896.5404.818税后净利润61.0450.1337.3641.9429.18数据来源:海信家居2019-2023年年度报告(2)海信家居的折旧与摊销,如表1.2所示:表1.2海信家居2019-2023年折旧与摊销表(单位:亿元)2023年2022年2021年2020年2019年固定资产折旧45.7741.3821.2512.807.314无形资产摊销1.3521.1390.9570.7510.480长期待摊费用摊销1.5581.5730.8340.2650.051合计48.6844.09223.04113.8167.845数据来源:海信家居2019-2023年年度报告(3)海信家居的资本性支出计算,其计算公式为(许之桐,郭乐然,鲁华,2022):资本性支出=固定资产净值增加额+无形资产净值增加额+在建工程净值增加额如表1.3所示:表1.3海信家居2019-2023年资本性支出(亿元)2023年2022年2021年2020年2019年固定资产196.2174.2115.782.1937.27固定资产净增加值22.0058.5033.5144.922414在建工程57.5019.9716.2429.7412.26在建工程净增加值37.533.73-13.5017.487.51无形资产25.1823.0213.4614.096.22无形资产净增加值2.169.56-0.637.871.19合计61.6971.7919.3870.2732.84数据来源:海信家居2019-2023年年度报告(4)海信家居的营运资本变动,其计算公式为:营运资本=流动资产总额—流动负债总额营运资本变动=期初营运资本—期末营运资本如表1.4所示(蔡安琪,潘昕熙,丁博涵,袁书,2024):表1.4海信家居2019-2023年营运资本(亿元)2023年2022年2021年2020年2019年2018年流动资产1129.0716.9539.1330.3217.655.04流动负债549.8456.1310.8178.9101.853.49净营运资本579.2260.8228.3151.4115.81.55净营运资本变动318.432.576.935.6114.25数据来源:海信家居2019-2023年年度报告根据以上数据,计算海信家居2019-2023年的智能家电企业自由现金流,如表1.5所示(戴雅琳,夏晨曦,唐冬梅,林俊,2021):表1.5海信家居2019-2023年自由现金流(亿元)2023年2022年2021年2020年2019年税后净利润61.0450.1337.3641.9429.18加:折旧与摊销48.6844.09223.04113.8167.845减:资本支出61.6971.7919.3870.2732.84减:营运资金变动318.432.576.935.6114.25企业自由现金流量-270.370-10.068-35.879-50.114-110.065本文将以2019-2023年为历史时期,以海信家居税后净利润,折旧和摊销,资本性支出和营运资金净变动额为基础点,来计算未来五年,即2024—2029年海信家居的FCFF值(苏文婷,袁乐易,江心语,柯笑,2021)。(1)营业收入预测,2019-2023年的营业收入以及营业收入增长率如表1.6:表1.6海信家居2019-2023年营业收入及增长率(亿元)2023年2022年2021年2020年2019年2018年营业收入503.2457.9296.1200.0148.857.03营业收入增长率9.89%54.64%48.05%34.41%160.92%海信家居在2018到2023年营业收入在不断上升,除了2019年和2023年,营业收入增长率保持在35%-55%左右,海信电器智能家电公司三年历史平均增长率:45.7%。2023年,受新冠疫情影响,世界经贸活动受挫,海信家居也经历过一段时间的停产,所以增速下降大,可忽略该增长率(童昱辉,毛彩萱,温和雅,章成,2021)。作为传统企业海信家居仍会高速发展一段时期,因此我们认为海信家居营业收入还会持续上涨,海信家居营业收入所以我们预测未来三年收入增长率为45%,而后两年收入增长率为35%。我国2019年到2023年GDP增长率如表1.7(阮俊贤,倪曜明,严清淼,2022):表1.7我国2019-2023年GDP增长率2023年2022年2021年2020年2019年平均增长率GDP增长率2.30%6.10%6.70%6.90%6.80%5.76%数据来源:国家统计局海信家居在经历高速增长之后,会进入平稳增长时期,业务增长率大致会与GDP增长率持平。而我国2019年到2023年GDP平均增长率为5.76%,但由于我国GDP增长率呈逐渐下降的趋势,因此通过调整,海信家居从2029年开始,主营业务收入增长率为5.5%(陆宇轩,庄晨曦,易安然,薛晴)。所以海信家居2024-2029年的预测营业收入为表1.8:表1.8海信家居预测期营业收入预测2024年2025年2026年2027年2028年2029年营业收入增长率45%45%45%35%35%5.5%营业收入预测值(亿元)729.641057.971534.0682070.9922795.82949.61(2)税后净利润预测。由于,营业成本、管理费用、销售费用及所得税预测,这几项预测都以以营业收入为基础,所以,通过计算营业成本、管理、销售费用和所得税支出在营业收入的比重,来预测2024—2029年海信家居的具体数据(穆乐平,幸晓,2022)。海信家居2024—2029年海信家居公司营业成本、管理、销售费用及所得税与营业收入比值表如表1.9:表1.9海信家居2019-2023年费用占比表2023年2022年2021年2020年2019年营业成本72.24%70.94%67.21%63.71%56.30%销售费用4.41%4.71%4.66%3.98%4.25%管理费用3.51%4.00%5.37%6.62%14.46%所得税1.75%1.63%1.58%3.27%3.24%海信家居营业成本占营业收入比例在逐渐上升,但总体波动不大(米若愚,阚颖珍,洪浩初,符慧)。销售和管理费用占比相差不大,比较均衡,所得税占比则较小。因此我们选用海信家居2019年到2023年的各项费用平均占比率,来预测未来五年的营业成本,管理费用和销售费用及所得税。通过上表计算出的,海信家居未来五年营业收入为基础,得出海信家居营业业成本平均占比为66.08%,海信电器公司销售费用占比为4.40%,管理费用占比为6.79%,所得税占比为2.29%(乔笑瑶,章轩磊,干俊,2022)。则海信家居2024年到2029年未来五年的营业成本,管理和销售费用,所得税支出如表1.10:表1.10海信家居预测期费用预测(亿元)2024年2025年2026年2027年2028年2029年营业成本482.146699.1121013.7121368.5121847.4901949.102销售费用32.10446.55067.49991.124123.017129.783管理费用49.54371.837104.163140.620189.837200.279所得税16.70924.22835.13047.42664.02567.546由表1.8和表1.10,我们可以预测出海信家居2024-2029年未来六年的税后净利润,具体计算过程和结果如表1.11:表1.11海信家居预测期税后净利润表预测(亿元)2024年2025年2026年2027年2028年2029年营业收入729.6401057.9781534.0682070.9922795.8392949.610营业成本482.146699.1121013.7121368.5121847.4901949.102销售费用32.10446.55067.49991.124123.017129.783管理费用49.54371.837104.163140.620189.837200.279所得税16.70924.22835.13047.42664.02567.546税后净利润149.138216.252313.564423.310571.470602.900折旧和摊销的预测。以近五年海信电器公司营业收入为基石,算出折旧与摊销所占平均比例,结合已预测的海信电器智能家电公司未来五年营业收入,将海信电器公司折旧和摊销费用进行预测。具体计算过程和结果如表1.12和表1.13:表1.12海信家居2019-2023年折旧和摊销占比表2023年2022年2021年2020年2019年平均占比折旧和摊销占比9.28%9.63%7.78%6.91%5.27%7.77%表1.13海信家居预测期折旧和摊销预测表(亿元)2024年2025年2026年2027年2028年2029年折旧和摊销56.18281.464118.123159.466215.28227.120(4)资本性支出预测。首先计算海信电器智能家电公司出固定资产,海信电器公司无形资产和在建工程在营业收入中的比重,接着计算各项的近五年的平均比重,然后对未来五年的资本性支出做出预测。具体计算过程和结果如表1.14和表1.15:表1.14海信家居2019-2023年资本性支出占比表2023年2022年2021年2020年2019年平均占比固定资产38.99%38.04%39.07%41.10%25.05%34.45%无形资产5.00%5.03%4.55%7.05%4.18%5.16%在建工程11.43%4.36%5.48%14.87%8.24%8.88%表1.15海信家居预测期资本性支出预测表(亿元)2024年2025年2026年2027年2028年2029年固定资产251.361364.473528.486711.386960.3711016.141固定资产净增加值55.161113.112164.013182.900248.98555.770无形资产37.64957.76679.158106.863144.265152.200无形资产净增加值12.46920.11721.39227.70537.4027.935在建工程64.79293.948136.225183.904248.271261.925在建工程净增加值7.29229.15642.27747.67964.36713.654资本性支出74.922172.385227.682258.284350.75477.359净营运资金变动预测。和上文的预测方法相同,预测过程及结果如表1.16和表1.17:表1.16海信家居2019-2023年净营运资金占比表2023年2022年2021年2020年2019年平均占比流动资产224.36%156.56%182.07%165.15%182.53%182.13%流动负债109.26%99.61%104.96%89.45%68.41%94.34%表1.17海信家居预测期净营运资金变动预测表(亿元)2024年2025年2026年2027年2028年2029年流动资产1328.8931926.8952793.9983771.8985029.0625372.125流动负债688.342998.0961447.2401953.7742637.5952782.662净营运资金660.551928.7991346.7581818.1242391,4672589.463净营运资金变动432.252268.248417.959471.366573.343197.996(6)通过上述计算出的数据,可以进行海信家居2024-2019年未来五年的企业自由现金流的计算。具体计算过程与结果如表1.18:表1.18海信家居预测期企业自由现金流预测表(亿元)2024年2025年2026年2027年2028年2029年税后净利润149.138216.252313.564423.310571.470602.900加:折旧与摊销56.18281.464118.123159.466215.280227.120减:资本性支出74.922172.385227.682258.284350.75477.359减:净营运资金变动432.252268.248417.959471.366573.343197.996企业自由现金流量-301.854-142.917-213.954-146.874-137.347554.665由表1.18,我们可以看出,海信家居未来企业现金流基本上都为负值。因此,无法继续用FCFF模型对其未来智能家电企业价值进行评估。智能家电企业自由现金流表现多年为负值,有三种可能性(吴明洋,赵宇轩,周天佑,钟承志,2021):一是,处于成熟期的智能家电企业,有着大量的应收账款,导致公司支付困难,要靠举债或者扩股来维持公司的运营;也或者企业只有现金流入而没有现金回笼;二是,处于初生期或成长期的企业,往往需要不断研发新产品技术、扩大生产规模、拓宽其他业务,壮大智能家电公司实力,这就需要巨额的资金投入,这种情况下一定时间内海信电器企业自由现金流会为负值;三是,某些周期性行业企业,现金流往往到某个特定时间段回笼,容易出现智能家电企业自由现金流为负数的情况(曹正和,谢家新,朱安,2023)。由杜邦分析中的横向和纵向对比,我们可以发现海信家居的发展能力、盈利能力和偿债能力都表现良好,只有营运能力表现稍差。因此,海信家居属于上第二种情况。目前看来,海信家居是否值得投资,还有待观望(郑明辉,谭思源,马仁义,2021)。4.2相对估值法通过上述分析,我们最终用FCFF模型并没有得出海信家居具体的企业价值的估值,只结合宏观分析得出大概的投资结论。下面,通过相对估值法中的市盈率、市销率和市净率来计算出海信家居的大概估值。4.2.1市盈率法世界上不可能出现两家完全相同的智能家电公司,因此我们只能选择类似被评估智能家电公司的企业来进行对比(方和平,石心怡,韩世文,宋忆)。因此,本文以2023年11月,智能家电行业协会发布的“2022年度中国智能家电行业百强企业名单”为标准,选取其中4家企业的5年市盈率进行此次计算。加上海信家居共5家智能家电企业的市盈率表如表1.19:表1.195智能家电行业上市企业市盈率表2019年2020年2021年2022年2023年平均P/E海信家居39.4997.5168.50M智能家电46.1532.3841.3643.96155.9263.95DC实业39.3038.5419.4216.7120.5028.89GL公司104.9589.0939.3425.3936.9759.15XWD公司47.733.6525.3228.2854.7337.94数据来源:亿牛网平均市盈率表如表1.20:表1.205智能家电行业上市企业平均市盈率表海信家居M智能家电DC实业GL公司XWD公司平均P/E市盈率68.5063.9528.8959.1537.9451.69每股股票内在价值=市盈率×每股收益由表1.20可知,由5家智能家电行业企业平均市盈率得出,截至评估基准日的平均市场市盈率为51.69。而由东方财富网可知,海信家居2023年的每股收益为2.4942元,所以,海信家居每股股票内在价值=市盈率×每股收益=2.4942*51.69=128.93元(许之桐,郭乐然,鲁华,2022)。将得出的股票价值与东方财富网查询出的数据进行对比,海信家居2023年12月31日收盘价为351.11元/股,因此我们认为运用市盈率法计算的海信家居的股票内在价值低于于其账面价值。4.2.2市净率法同市盈率一般,我们根据“2022年度中国智能家电行业百强企业名单”选取包括海信家居在内的五家智能家电企业5年市净率进行此次计算。5家智能家电企业的市盈净表如表1.21:表1.215家智能家电行业上市企业市净率表2019年2020年2021年2022年2023年平均P/B海信家居4.76117.88M智能家电4.292.832.632.454.483.34DC实业8.678.634.333.864.546.01GL公司3.353.492.971.902.092.76XWD公司8.826.523.453.765.995.71数据来源:亿牛网平均市净率表如表1.22;表1.225家智能家电行业上市企业平均市净率表海信家居M智能家电DC实业GL公司XWD公司平均P/B市净率7.883.346.012.765.715.14每股股票内在价值=市净率×每股净资产由表30可知,由5家智能家电行业企业平均市净率我们可以算出,截至评估基准日的平均市场市净率是5.14。而由东方财富网可知,海信家居2023年的每股净资产为27.563元,所以,海信家居每股股票内在价值=市净率×每股净资产=5.14*27.563=141.67元在东方财富网查询的数据与该数值进行对比,海信家居2023年12月31日收盘价为351.11元/股,因此我们认为运用市净率法计算的海信家居的股票内在价值也低于于其账面价值。4.2.3市销率法市销率=市盈率*净利润率同市盈率一样选取包括海信家居在内的5家同类型企业,这5家企业的净利率如表1.23所示:表1.235家智能家电行业上市企业净利率表2019年2020年2021年2022年2023年海信家居(%)19.6120.9712.6210.9512.13M智能家电(%)4.643.842.731.665.30DC实业(%)4.012.913.053.633.82GL公司(%)3.826.075.615.223.43XWD公司(%)5.754.023.472.972.70数据来源:东方财富网得出的市销率如图4.24所示:表1.245家智能家电行业上市企业市销率表2019年2020年2021年2022年2023年平均P/S海信家居4.3211.838.08M智能家电30.738.262.70DC实业1.581.120.59

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 《黑龙江省机动车驾驶员培训服务合同(示范文本)》模板

- 2024年天津市塘沽区一级造价工程师《土建计量》深度自测卷含解析

- 2025年《沪科版2020上海高二物理必修第三册》 9.4 电势能 电势(作业+解析版)

- 2024年燃气管网运行操作工技能基础及理论知识考试题与答案

- Unit 1 Lets Be Friends!Grammar in Use 教案- 2024-2025学年仁爱版(2024)七年级英语上册

- 第四单元《认位置》认位置(教学设计)-2023-2024学年一年级上册数学苏教版

- 污水处理厂工作总结8篇

- 高中政治第三单元发展社会主义民主政治6.2人民代表大会制度:我国的根本政治制度教案新人教版必修2

- 备战2024年中考物理实验精练精解专题实验题6探究不同物质的吸热能力含解析

- 河道修防技术竞赛理论参考试题库-下(多选、判断题)

- 中国农业银行笔试参考题库500题(含答案)

- 封条模板A4直接打印版

- 做学生生命中的贵人PPT课件

- 哈尔滨市职工热费补贴有关政策解答

- 卡车基本构造

- 关于河道管理范围内建设项目防洪影响咨询服务费计列的指导意见

- 重庆市医疗服务收费

- [大学英语考试复习资料]大学三级(A)模拟636

- 二级医护英语单词

- Visio网络图标大全

- 中国全图及各省地图(1

评论

0/150

提交评论