已阅读5页,还剩4页未读, 继续免费阅读

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

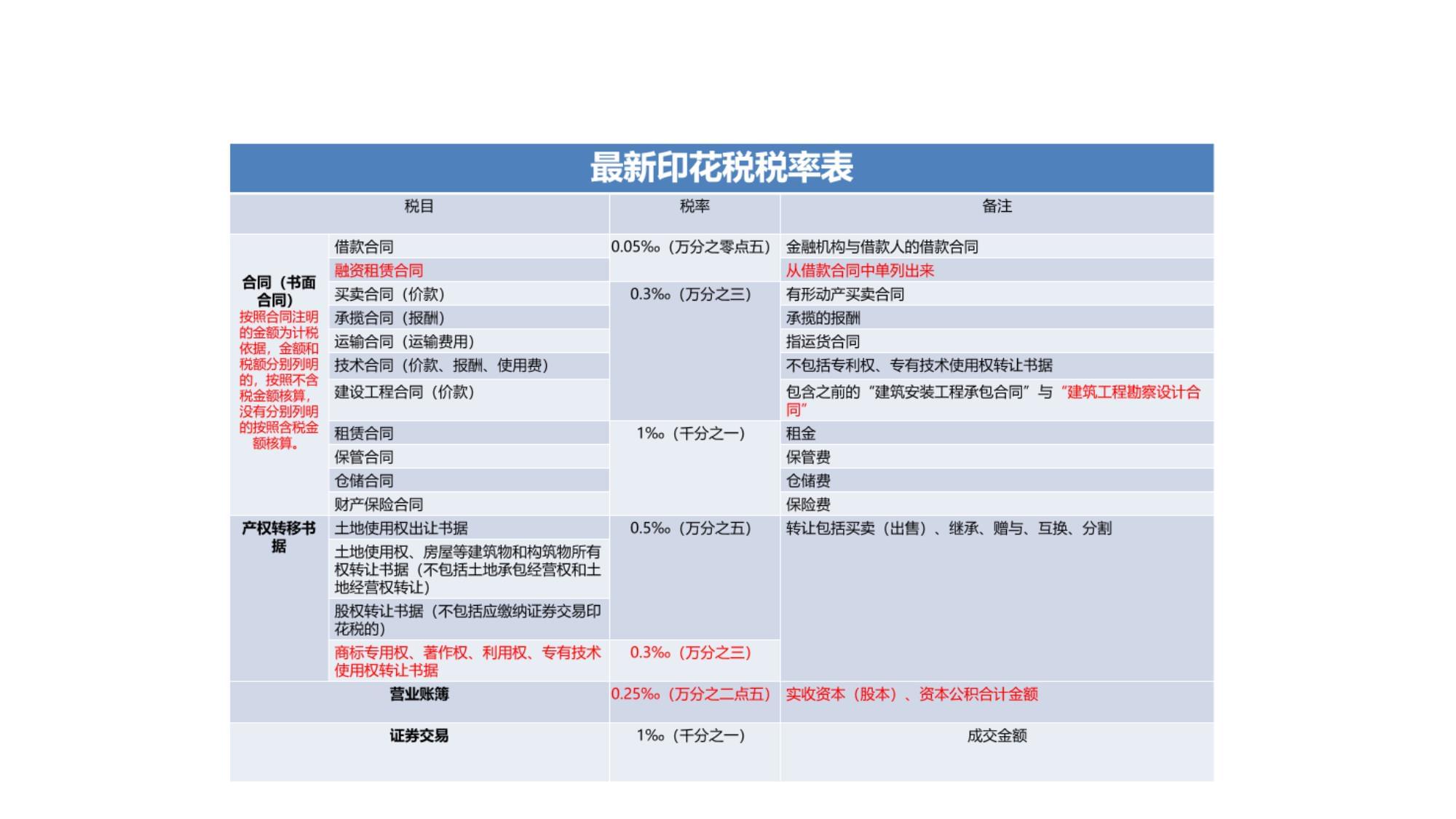

财务共享--印花税计税依据增值税及附加税的计算与申报情境一企业所得税计算与申报情境二印花税的计算与申报情境三个人所得税计算与申报情境四工作任务四纳税申报(1)合同应税合同的计税依据,为合同列明的价款或者报酬,

不包括增值税税款。合同中价款或者报酬与增值税税款未分开列明的,按照“合计金额”确定。具体包括:买卖合同和建设工程合同中的支付价款、承揽合同中的支付报酬、租赁合同和融资租赁合同中的租金、运输合同中的运输费用、保管合同中的保管费、仓储合同中的仓储费、借款合同中的借款金额(而非利息金额)、财产保险合同中的保险费以及技术合同中的支付价款、报酬或者使用费等。2.计税依据【解释】同一应税凭证载有两个或者两个以上经济事项并分别列明价款或者报酬的,按照各自适用的税目税率计算应纳税额;未分别列明价款或者报酬的,按税率高的计算应纳税额。2.计税依据(2)产权转移书据应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照“合计金额”确定。2.计税依据(3)营业账簿应税营业账簿的计税依据,为营业账簿记载的“实收资本(股本)”和“资本公积”的合计金额。【解释】对记载资金的营业账簿征收印花税,对其他营业账簿不征收印花税。2.计税依据(4)证券交

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 知识产权归属协议书模板

- 2025年超多道数字地震仪项目发展计划

- 二零二五押运员聘用合同范例

- 合作办班协议书二零二五年

- 聘用司机合同范例

- 酒店承包协议二零二五年

- 二零二五商铺房出租合同

- 押车借款合同模板

- 2025年高速铁路客车轴承项目投资风险评估报告

- 二零二五版外国专家聘用合同

- 湖北省咸宁市咸安区招引41名硕士、博士研究生人才高频重点提升(共500题)附带答案详解

- 填海施工方案

- 2025年届青岛地铁运营有限公司招聘笔试参考题库含答案解析

- Unit 3 Keep fit 知识点课件合作探究一

- 事故隐患内部报告奖励制度

- 口腔贴片治疗课程

- 课题申报书:大语言模型增强中学生科学探究实践的路径和机制研究

- 湖北省武汉市部分重点中学2025届高三第一次调研测试数学试卷含解析

- 2025年山东高速集团招聘笔试参考题库含答案解析

- 《家用电器销售管理系统的设计与实现》2000字(论文)

- 可信数据空间建设及应用参考指南1.0

评论

0/150

提交评论