版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

2摘要核心要点:淡化短期投融资波动,看好CXO长期发展。需求端,国内创新药仍将持续发展,同时国内CRO也可以服务全球,获得更多全球份额;供给端,国内毕业生数量庞大,持续为CRO企业输送人才,临床前实验动物基因编辑小鼠丰富,头部企业对试验猴亦有较好控制,有利于临床前CRO发展;国内人口基数大,患者群体人数众多,亦为临床CRO提供便利。我们建议把握布局时机,看好CRO各个方向头部企业的发展。淡化短期波动,看好长期发展:目前市场普遍担心投融资金额下滑、2021年CDE抗肿瘤新药指导原则导致药企立项变少、以及国际贸易环境变化导致海外订单变少,通过对海外Biotech以及CRO企业跟踪,我们认为对国内CRO行业的长期发展前景判断无需过度悲观。创新和出海驱动,需求有望增长:国内创新药以及海外订单转移给CRO提供了发展机遇。国内创新药热度维持相对高位,ADC、双抗、细胞基因治疗等等新技术领域有望为国内创新发展提供动力。国内CRO企业积极获取海外订单,海外收入占比逐步提升,其中2022H1泰格医药海外收入占比达到52.8%。优质人才队伍,支持行业发展:人才队伍庞大,高校毕业生人数众多,支持我国CXO行业的发展。临床前实验动物基因编辑小鼠丰富,头部企业对试验猴亦有较好控制,有利于临床前CRO发展;国内人口基数大,患者群体人数众多,亦为临床CRO提供便利。受益于人才和试验资源,国内CRO企业发展迅速,收入增速远高于海外CRO龙头企业。投资建议:把握布局时机,看好行业龙头。CXO行业估值水平处于历史低位,头部企业的发展具有韧性。①模式动物:国内需求高增长,海外路径变清晰,关注百奥赛图、药康生物、南模生物;②临床前CRO:创新驱动发展,在手订单饱满,关注昭衍新药、美迪西以及综合型CXO企业药明康德、康龙化成等;③临床CRO:临床业务迎来修复,看好龙头企业发展,关注泰格医药、诺思格、普蕊斯(SMO)。风险提示:市场竞争加剧风险,人才流失的风险,医药产业研发投入增长缓慢、行业回暖速度较慢的风险,项目合同执行周期较长的风险。目录31淡化短期波动,看好长期发展2创新和出海驱动,需求持续增长3优质人才队伍,支持行业发展4把握布局时机,看好行业龙头5风险提示淡化短期波动,看好长期发展CXO行业股价承压,期待业务复苏数据来源:WIND,中信建投证券注:1)股价走势起始日期为2022.06.01-2023.03.162)临床前CRO为昭衍新药、美迪西、药康生物等八支股票平均涨跌幅拟合;临床CRO为泰格医药、普蕊斯、诺思格三支股票平均涨跌幅拟合;CDMO为药明康德、药明生物等十支股票平均涨跌幅拟合图表:CXO与医药行业股价走势4-30.0%

-20.0%

-10.0%

0.0%10.0%

20.0%

30.0%CXO 医药生物 沪深300

图表:临床前CRO、临床CRO、CDMO股价走势-30.0%

-20.0%

-10.0%

0.0%10.0%

20.0%

30.0%

40.0%

50.0%临床前CRO CDMO 临床cro

2022年融资额下滑,期待投融资回暖数据来源:动脉网,中信建投证券图表:全球生物制药/化学制药融资额图表:中国生物制药/化学制药融资额36%-100%-50%0%50%100%0100200300400500

150%2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022生物制药(亿美元) 化学制药(亿美元) yoy600

200%24%-200%0%200%400%600%800%1000%0204060801001202011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022生物制药(亿美元) 化学制药(亿美元) yoy140

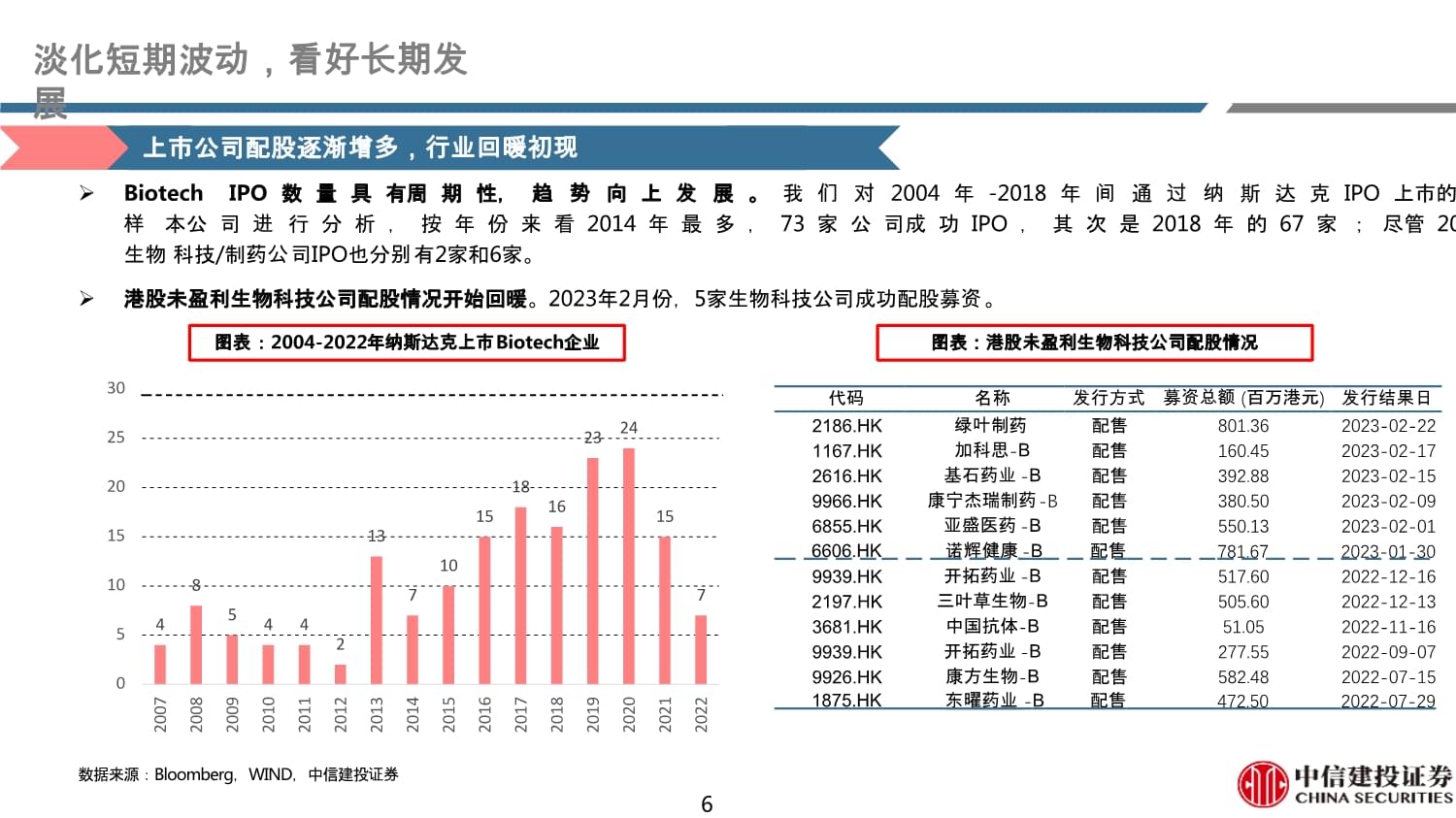

1200%5加息背景下,全球生物医药投融资受到影响。根据动脉网统计,全球融资:2022年生物制药、化学制药融资额分别为229亿美元、42亿美元,合计272亿美元,同比下滑44%;国内融资:2022年生物制药、化学制药融资额分别为61亿美元、8亿美元,合计69亿美元,同比下滑46%。从绝对金额来看,依然维持了2019年的水平,处于较高位置。淡化短期波动,看好长期发展上市公司配股逐渐增多,行业回暖初现数据来源:Bloomberg,WIND,中信建投证券图表:2004-2022年纳斯达克上市Biotech企业图表:港股未盈利生物科技公司配股情况代码名称发行方式募资总额(百万港元)发行结果日2186.HK绿叶制药配售801.362023-02-221167.HK加科思-B配售160.452023-02-172616.HK基石药业-B配售392.882023-02-159966.HK康宁杰瑞制药-B配售380.502023-02-096855.HK亚盛医药-B配售550.132023-02-01

6606.HK 诺辉健康-B 配售 781.67 2023-01-30

9939.HK开拓药业-B配售517.602022-12-162197.HK三叶草生物-B配售505.602022-12-133681.HK中国抗体-B配售51.052022-11-169939.HK开拓药业-B配售277.552022-09-079926.HK康方生物-B配售582.482022-07-15

1875.HK 东曜药业-B 配售 472.50 2022-07-29

Biotech

IPO数量具有周期性,趋势向上发展。我们对2004年-2018年间通过纳斯达克IPO上市的Biotech/Biopharma的424家样本公司进行分析,按年份来看2014年最多,73家公司成功IPO,其次是2018年的67家;尽管2008、2009年经历经济危机,生物科技/制药公司IPO也分别有2家和6家。港股未盈利生物科技公司配股情况开始回暖。2023年2月份,5家生物科技公司成功配股募资。46854 42137101518162324157051015202530

2007200820092010201120122013201420152016201720182019202020212022淡化短期波动,看好长期发展研发创新支持CXO行业长期发展图表:2005-2021年纳斯达克生物科技公司研发开支图表:2001-2021年纳斯达克生物科技公司研发开支研发费用持续增长,支持CXO行业发展。过去21年,十四家MNC的研发费用持续正增长;纳斯达克生物科技指数的研发开支仅在2009年有所下滑,其他年份均保持良好增长。我们认为研发费用持续增长是支持医药行业创新发展的动力,也是CXO行业发展的来源。050100150200250202120202019201820172016201520142013201220112010200920082007200620050%5%10%15%20%02004006008001,0001,200

1,400纳斯达克生物科技指数研发开支 yoy300 35%30%25%20%15%10%5%0%-5%-10%-15%200120022003200420052006200720082009201020112012201320142015201620172018201920202021十四家MNC总研发费用(亿美元) yoy

25%数据来源:Bloomberg,WIND,中信建投证券7淡化短期波动,看好长期发展满足临床需求,创新持续向前8数据来源:泰格医药微信公众号常建青《CDE抗肿瘤新药指导原则关键变化有哪些?》,中信建投证券2021年11月19日,国家药监局药审中心(CDE)正式发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》。落实以临床价值为导向,以患者需求为核心的研发理念,促进抗肿瘤药物科学有序的开发。图表:《以临床价值为导向的抗肿瘤药物临床研发指导原则》与征求意见稿相比的关键变化1新药研发应以为患者提供更优(更有效、更安全或更便利等)的治疗选择作为最高目标2鼓励研发单位开发针对儿童的剂型,尤其是低龄儿童的剂型,需考虑其吞咽能力及口味等3考虑到老年人肝肾功能的退化,建议研发单位在对其所开发的药物在肝功能/肾功能对

PK

的影响有所掌握的前提下,进行老年人群用药的临床开发,确保老年人群的安全性4对照药选择:尽量为受试者提供临床实践中被广泛应用的最佳治疗方式/药物……对照药是体现新药临床价值的基础5原则上,单臂试验适用于治疗严重危及生命且缺乏有效标准治疗手段的难治性疾病或罕见病,并在早期探索性研究中初步显示突出疗效的单药治疗6鼓励在研发初期即考虑应用、设计和开发患者报告结局(

PRO,

Patient-Reported

Outcome)工具,通过

PRO

了解患者需求,并为后续研发过程中充分、合理和科学地应用

PRO

工具打下基础7改良型新药的研发,可以参考药审中心发布的《化学药品改良型新药临床试验技术指导原则》淡化短期波动,看好长期发展满足临床需求,创新持续向前数据来源:SEER,中信建投证券图表:1975-2019年

多发性骨髓瘤患者中位数生存期(月)图表:1975-2016年非小细胞肺癌五年生存率满足未满足的临床需求是创新药最核心的投资逻辑。人类对健康和寿命的追求不断提升,其中未满足的临床需求永远是医药行业最核心的投资逻辑。从1975年开始,多发性骨髓瘤治疗方案经历了化疗、移植、靶向以及靶向耐药的四个发展阶段,全部患者对应的中位数生存期从23个月提升到了72个月,朝着“肿瘤成为慢病”的目标不断迈进。非小细胞肺癌同样经历化疗、靶向及免疫疗法,患者生存获益持续提升。淡化短期波动,看好长期发展9国际贸易环境变化,医药产业合作为主数据来源:公司官网,中信建投证券药明生物“UVL”事件已经结束,无须过分解读。作为一家全球公司,药明生物一直遵守相关法律法规,并致力于以最严格的合规标准运营。无锡、上海两个子公司完成美国商务部的最终用户访问后,均顺利移出“UVL”。我们认为医药健康行业全球依然是以合作为主。CRO服务全球创新。无论是中国创新药企走向海外,亦或是海外药企想进入中国市场,均给国内CRO企业带来全球业务。图表:泰格医药面向全球创新研发的战略布局图表:昭衍新药中美布局安评业务10图表:百奥赛图积极对外合作淡化短期波动,看好长期发展目录111淡化短期波动,看好长期发展2创新和出海驱动,需求持续增长3优质人才队伍,支持行业发展4把握布局时机,看好行业龙头5风险提示25000

200001500010000500002016201720182019202020212022E2023E创新和出海驱动,需求持续增长中国作为全球第二大药品市场,规模仅次于美国12数据来源:Frost

&

Sullivan从全球市场来看,中国是仅次于美国的第二大制药市场。中国制药市场规模由2015年约1943亿美元增至2019年的2363亿美元,2019年至2021年的复合年增长率为6.4%。新药研发面临成本高、周期长的风险,制药企业与CRO之间的联系将日益紧密,国内医药研发外包行业规模不断扩大。图表:中国医药市场规模(亿元)药物临床试验数量增长,推动CRO市场扩容在政策支持以及持续的高研发投入下,中国国产药物临床试验申请及批准数量迅速上升。在2016年-2022年期间,中国批准上市药物数量从22增长到94,国产新药数量从24增长到64。2021年,我国首次IND新药数量已达到644个,同比增长46.03%;2022年首次进行IND申报的新药数量达600个,同比下降8%,其中国产新药2022年首次IND数量占比高达79%,创新研发热情持续图表:2016-2022年中国批准上市及国产新药数量图表:2016-2022年中国临床药物申请获批数量020406080100120140

2016

2017

2018

2019

2020

2021

2022中国批准上市药物数量 中国国产新药数量0100200300400500600700800900

2016 2017 2018 20192022中国申请临床药物数量数据来源:CDE,Insight数据库,中信建投2020 2021中国批准临床药物数量13创新和出海驱动,需求持续增长国产创新药屡获海外青睐国内创新药企的研发实力不断提升,中国新药License-out交易数量明显增多,出现众多大笔交易。2016至2021年中国药企Licenseout交易数量累计达200项,交易金额累计超过240亿美元,2022年上半年交易额达67.03亿美元。2016-2022年,License-out交易数量持续走高,从2016年的10个项目增长到2022年的92个项目,越来越多的国产药物成功出海。近年来多款国产创新药申报FDA成功获批,百济神州旗下泽布替尼获批多项适应症;金斯瑞旗下的传奇生物研发的BCMA

CAR-T药品西达基奥仑赛和天济医药研发的首创新药本维莫德亦成功获批上市。国产创新药加速出海,自主研发和对外授权同时迎来收获。图表:完成FDA审批的国产创新药情况图表:2016-2022年license-out数量10数据来源:Insight数据库,公司公告,中信建投证券14152032727492

序号 药物名称 审评时间 获批适应症 所属企业泽布替尼 2019.11 CLL/SLL等四个适应症 百济神州西达基奥仑赛 2022.02 多发性骨髓溜 传奇生物本维莫德 2022.05 成人斑块型银屑病 冠昊生物10090807060504030201002016201720182019202020212022创新和出海驱动,需求持续增长技术驱动创新发展我们认为,生物技术投资周期不仅仅与宏观周期相关,更多是技术驱动的周期。目前,技术驱动处于复苏阶段。海外药企数据来源:Insight数据库,公司公告,中信建投证券15中国药企合作内容MSD科伦药业2022年1月,就

TROP2ADC签订13.7亿美元的合作协议2022年7月,就

某早期临床ADC

签订9亿美元的合作协议2022年12月,7个临床前ADC签订93亿美元的合作协议Seagen荣昌生物2021年8月,就HER2ADC签订26亿美元合作协议Elevation

Onco石药集团2022年8月,就CLDN18.2ADC签订12亿美元合作协议CorbusPharmaceuticals石药集团2023年2月,就Nectin-4

ADC签订6.9亿美元合作协议Turning

Point礼新药业2022年5月,Claudin18.2

ADC药物LM-302超10亿美元的交易杨森制药多禧生物2022年6月,至多5个靶点开发新型ADC药物的协议图表:2022年多款ADC授权出海创新和出海驱动,需求持续增长技术驱动创新发展数据来源:Nature

Review,insight,中信建投证券16我们认为,生物技术投资周期不仅仅与宏观周期相关,更多是技术驱动的周期。目前,技术驱动处于复苏阶段。创新和出海驱动,需求持续增长图表:技术发展驱动生物技术投资创新和出海驱动,需求持续增长布局海外市场,逐步迎来收获数据来源:IFind,公司公告,中信建投证券17国内药企海外收入实现持续增长。随着国内CRO行业高速发展,企业的技术得到海外药企认可,越来越多订单给到中国公司。临床CRO领域企业泰格医药优势明显,龙头效应显著,2021年境外收入近25亿元,2022年上半年实现境外收入18.98亿元,同比增长102.3%。随着疫情放开后业务逐步恢复,海外收入将进一步呈现快速恢复增长的态势,渗透率加速提升,产业链持续转移。图表:2015-2022年部分企业海外收入(亿元)企业名称20152016201720182019202020212022H1泰格医药5.467.369.6510.6612.0312.7524.4718.98昭衍新药0.150.130.110.120.442.232.531.71百奥赛图0.911.360.88诺思格0.330.560.480.300.380.320.09普蕊斯0.090.080.100.040.06南模生物0.020.020.040.110.19药康生物0.030.110.25美迪西0.640.780.660.841.231.892.581.70益诺思0.040.040.140.06创新和出海驱动,需求持续增长布局海外市场,逐步迎来收获数据来源:IFind,公司公告,中信建投证券18海外收入占比提升明显,国内CRO企业发展步入快车道。不同的CRO企业海外收入占比差距较大,如2021年泰格医药、昭衍新药、百奥赛图、药康生物、美迪西、益诺思等部分国内CRO企业海外收入占比分别为47%、17%、38%、7%、22%、2%,但相比前期,海外收入占比均有所提升。图表:CRO板块部分企业收入拆分公司2019202020212022H1海外国内海外国内海外国内海外国内泰格医药42.92%57.08%40.27%59.73%46.93%52.57%52.82%46.03%诺思格7.09%92.91%7.82%92.18%5.28%94.72%2.69%97.31%普蕊斯3.21%96.79%1.14%98.86%1.14%98.86%昭衍新药6.95%93%20.70%79.30%19.52%80.48%22.05%77.95%美迪西27.52%72.48%28.45%71.55%22.20%77.80%22.95%77.05%益诺思1.62%98.38%1.08%98.92%2.36%97.61%1.36%98.57%药康生物2.45%97.55%4.93%95.07%7.02%92.64%9.93%90.07%南模生物3.27%96.73%5.80%94.20%7.65%92.35%7.06%92.35%百奥赛图35.83%64.17%38.23%61.77%38.46%61.54%目录191淡化短期波动,看好长期发展2创新和出海驱动,需求持续增长3优质人才队伍,支持行业发展4把握布局时机,看好行业龙头5风险提示优质人才队伍,支持行业发展人才队伍庞大,支持行业发展数据来源:教育部,NCES,Eurostat,各公司公告,中信建投证券人才队伍庞大,支持我国CXO行业的发展。CRO的发展离不开人才,根据教育部数据,2020年我国高校理工科毕业人数达246.2万人。而根据美国国家教育统计中心(NCES)数据,2019-2020学年美国STEM学科毕业人数为77.4万人;根据欧盟统计局(Eurostat)统计,2020年欧盟成员国理工科毕业人数为105.7万人。更多的生物、药学、化学人才供给,降低了CXO行业公司的成本,并提高了其获取订单的能力。图表:中国、美国和欧盟理工科毕业人数(万人)20250

200

150

100

50

0201820192020中国美国欧盟图表:2017-2022年中国、海外CRO公司员工人数年份201720182019202020212022H1泰格医药3,2143,8984,9596,0328,3268,299普蕊斯2,1862,5793,3433,593诺思格1,3031,5141,876美迪西7119391,2191,6422,4402,833昭衍新药6728171,2241,4832,1402600+药康生物418623769838南模生物276308366428年份201720182019202020212022CRL11,80014,70017,10018,40020,00020,000Labcorp60,00061,00065,00072,40075,500IQVIA55,00058,00067,00070,00079,00086,000Medpace2,5002,9003,5003,6004,5005,200Icon13,25013,67014,65015,73038,33041,100优质人才队伍,支持行业发展基因编辑小鼠助力新一代药物研发21数据来源:各公司公告,百奥赛图官网,中信建投证券基因工程小鼠模型成为主流。基于强大的基因编辑技术平台和设计团队,研发出靶点人源化小鼠(免疫检查点人源化小鼠、细胞因子人源化小鼠等)、重度免疫缺陷B-NDG及系列小鼠、基因编辑自发疾病模型等等,可以应用于基础科学研究和药物研发的临床前评价,此外还可以基于靶点敲除小鼠对潜在药物靶点进行规模化抗体药物开发的计划百奥赛图:公司聚焦肿瘤免疫/肿瘤、自身免疫和内分泌/代谢三大疾病领域,已经建立了丰富的疾病模型资源。同时自主开发了全人抗体小鼠RenMice平台,可以满足全人单抗、

双抗、多抗、纳米抗体药物研发等多元化的新药研发场景,帮助全球药企加速推进药物开发进程。药康生物:依托于南京大学,目前开发“斑点鼠计划”品系达到20000+种,多种人源化模型,持续开发“野生鼠”丰富的遗传小鼠材料。南模生物:超过14,000种模型,在基因功能研究及肿瘤、神经退行性疾病、精神疾病、代谢性疾病、炎症、罕见病等药物研发领域和铂医药:自有的Harbour

Mice®平台能够产生拥有两条重链和两条轻链的全人源抗体(H2L2)以及全人源重链抗体(HCAb)优质人才队伍,支持行业发展猴价持续走高,CRO公司着力保障猴源供给数据来源:益诺思招股书,各公司公告,中信建投证券猴价持续走高,国内公司着力保障猴源供给。按照益诺思招股书,该公司2019、2020、2021和2022H1的实验用猴采购单价分别为14,513.10元/只、27,283.31元/只、55,345.16元/只和88,955.96元/只。2020年1月,药明康德完成对广东春盛猴场收购。康龙化成于2021年4月购入肇庆创药50.01%股权,10月全资收购康瑞泰生物。昭衍新药于2022年4月分别以9.75亿和8.30亿人民币收购广西玮美生物科技有限公司和云南英茂生物科技有限公司的100%股权。图表:益诺思试验用猴单价(元)图表:2002-2018年美国进口实验用猴地区分布 14,513 55,34588,956100000

2019 202020212022H1药明康德2019.11广东春盛猴场100%8.042万头康龙化成2021.6肇庆创药50.01%控股1.1康龙化成2021.1湛江康瑞泰生物100%2.061万头昭衍新药2022.4云南英茂生物100%8.39622只昭衍新药2022.4广西玮美生物100%9.759941只22公司 收购时间 收购企业 收购价格(亿元)

所得实验猴数

9000080000

70000

60000

5000040000

30000 27,28320000

100000优质人才队伍,支持行业发展猴价持续走高,国内公司着力保障猴源供给国内创新需求旺盛,导致猴价上涨。2020年3月24日《关于全面禁止非法野生动物交易、革除滥食野生动物陋习、保障人民群众生命健康安全的决定》暂停了我国实验用猴进出口业务,创新药研发占用了大量非人灵长类动物,导致灵长类动物的资源稀缺,相应采购价格持续上涨。海外猴子同样稀缺。美国司法部针对CRL从柬埔寨进口的试验用猴展开调查,CRL因此暂停从柬埔寨进口实验猴,并且因此下调了2023年业绩指引。图表:2002-2018年美国进口实验用猴地区分布图表:CRL投资者交流PPT显示柬埔寨是公司重要的试验猴采购源数据来源:Census,中信建投证券23优质人才队伍,支持行业发展患病群体庞大,临床试验入组速度较快数据来源:AstraZeneca,SEER,中信建投证券患病群体庞大,临床试验入组速度较快。以肿瘤为例,根据AstraZeneca的流行病学调查数据,非小细胞肺癌、小细胞肺癌、进展期卵巢癌、乳腺癌、肝癌、胃癌、Ⅰ型神经纤维瘤病等病种上,中国患者数目较多。近年诸多创新药将癌症作为目标适应症,因此大量的癌症患者群体吸引了海内外的药企在中国进行多中心临床试验。中国患者生存状态改善空间较大。我国有较大的临床需求,中国癌症中,五年期生存率低于20%的有胆囊癌、胰腺癌、肝癌、前列腺癌和食管癌,其中肝癌、肺癌、食管癌新发患者数超过40万。图表:2020年主要国家癌症患者估测值(万人)癌种美国欧洲5国日本中国非小细胞肺癌22.819.711.6108.0小细胞肺癌3.33.31.413.5进展期卵巢癌5.85.51.69.0乳腺癌6.78.12.210.9前列腺癌5.03.52.02.5血液系统肿瘤2.82.60.11.0膀胱癌7.611.03.67.0肝癌2.63.83.328.5胃癌0.30.50.31.8Ⅰ型神经纤维瘤病0.60.60.33.0图表:2020年主要国家癌症患者估测值(万人)注:欧洲5国:德国、法国、英国、意大利、西班牙24优质人才队伍,支持行业发展中国CRO公司整体规模较小,但近年收入增幅高数据来源:各公司公告,中信建投证券根据各公司公告,选取泰格医药、普蕊斯、诺思格、美迪西、昭衍新药、药康生物、南模生物和百奥赛图共8家中国CRO行业公司。2019年-2021年,上述8公司的收入总和分别为51.38亿元、64.66亿元和100.32亿元人民币,2019-2021年CAGR为39.73%。与之相对应,选取Charles

River、Labcorp、IQVIA、Medpace和ICON共5家海外CRO行业公司。2019年-2021年,上述5公司收入总和分别为289.31亿、319.85亿和401.58亿美元,2019-2021年CAGR为17.82%。中国公司毛利率明显优于海外同行。2021年,8家中国CRO公司中仅普蕊斯和诺思格2家毛利率水平<40%,有3家公司毛利率>60%。而同年5家海外CRO公司毛利率均<40%,其中仅Charles

River毛利率>35%。表:中国/海外CRO公司营收(亿人民币/亿美元)及毛利率2520152016201720182019202020212022营收营收增速毛利率营收营收增速毛利率营收营收增速毛利率营收营收增速毛利率营收

营收增速毛利率营收营收增速毛利率营收营收增速毛利率营收营收增速毛利率泰格医药9.5753.23%44.12%11.7522.73%38.03%16.8743.63%42.94%23.0136.37%43.11%28.03

21.85%46.48%31.9213.88%47.43%52.1463.32%43.55%普蕊斯0.4233.68%30.13%0.6351.03%31.12%1.1278.54%34.28%1.9371.67%32.53%3.04

57.41%32.88%3.3510.46%29.12%5.0350.01%26.08%诺思格2.7136.16%3.2620.54%37.72%4.25

30.34%43.50%4.8413.87%39.25%6.0825.59%38.32%美迪西1.6450.09%36.16%2.3241.67%36.20%2.497.30%34.30%3.2530.35%36.68%4.49

38.30%35.92%6.6648.19%41.07%11.6775.28%45.34%昭衍新药2.0711.79%51.53%2.4217.04%50.46%3.0124.60%56.27%4.0935.69%53.02%6.39

56.40%52.64%10.7668.27%51.38%15.1740.97%48.73%药康生物0.5368.24%1.93

261.64%66.84%2.6235.91%72.04%3.9450.35%74.33%5.1731.17%南模生物0.6133.29%64.86%0.7626.07%46.70%1.2159.18%44.32%1.55

27.47%50.55%1.9626.74%60.34%2.7540.31%60.86%3.0410.30%百奥赛图1.7057.18%2.5449.25%65.86%3.5539.84%69.79%Charles

River13.635.06%38.96%16.8123.34%38.46%18.5810.48%37.81%22.6621.99%37.07%26.21

15.67%36.56%29.2411.55%36.72%35.4021.08%37.70%39.7612.31%36.79%Labcorp86.8044.39%33.45%96.4211.08%32.99%104.418.29%33.18%113.338.54%28.03%115.55

1.95%28.15%139.7920.98%35.43%161.2115.33%34.89%148.77-7.72%29.48%IQVIA57.385.08%27.90%68.7819.88%30.94%97.3941.60%35.30%104.126.91%35.21%110.88

6.49%34.16%113.592.44%33.97%138.7422.14%33.45%144.103.86%34.89%Medpace3.5944.49%43.56%4.2217.41%52.91%4.363.46%51.45%7.0561.55%30.59%8.61

22.19%28.54%9.267.54%30.10%11.4223.38%28.73%14.6027.80%29.62%Icon15.754.77%42.29%16.665.81%42.31%17.585.52%41.58%25.9647.62%29.95%28.06

8.09%29.64%27.97-0.30%29.22%54.8195.93%27.52%77.4141.24%28.60%目录261淡化短期波动,看好长期发展2创新和出海驱动,需求持续增长3优质人才队伍,支持行业发展4把握布局时机,看好行业龙头5风险提示把握布局时机,看好行业龙头CXO行业估值水平处于历史低位医疗研发外包指数(851563.SI)的PE-TTM目前为24.72X,处于历史估值的0.20%分位。140.0

120.0100.080.060.040.020.00.0272019-01-022019-02-122019-03-182019-04-222019-05-302019-07-042019-08-072019-09-102019-10-222019-11-252019-12-272020-02-102020-03-132020-04-172020-05-262020-07-012020-08-042020-09-072020-10-192020-11-202020-12-242021-01-282021-03-102021-04-142021-05-212021-06-252021-07-292021-09-012021-10-142021-11-172021-12-212022-01-252022-03-072022-04-122022-05-192022-06-232022-07-272022-08-302022-10-112022-11-142022-12-162023-01-202023-03-02数据来源:Wind,中信建投证券图表:CXO(851563.SI)的PE-TTM估值把握布局时机,看好行业龙头模式动物:国内需求高增长,海外路径变清晰28基因工程技术迭代,模式动物蓬勃发展模式动物广泛应用于基因功能研究、疾病致病机制、靶点发现、药效分析等场景。转基因技术、ES

打靶技术和

CRISPR/Cas9技术等技术蓬勃兴起,为实验动物模型创制带来持续变革的技术力量。基因工程小鼠模型逐步成为主流,基因敲除小鼠、免疫缺陷小鼠、人源化小鼠等应用较多,其中基因敲除小鼠的单价超过1万元。国内需求高增长,海外路径变清晰政策重视模式动物,支持行业发展,同时中国医药行业持续加大研发投入,国内需求高增长,海外路径变清晰。模式动物是验证临床前候选药药效和安全性的“必要条件”,中国动物模型市场(不含服务)从2015年的2亿美元增长至2019年的4亿美元,复合年增长率16.9%,预计2024年将增至15亿美元,复合增速达到28.1%。其中小鼠模型非常重要,2019年市场规模(含服务)为28亿元,预计2024年将达到84亿元,复合年增长率为24.4%,2030年将达到236亿元人民币。药物研发难度变大,临床试验风险可能前置,动物模型需求有望增加。此外,头部企业一方面寻找海外突破,海外收入高速增长,以药康生物为例探索多种出海路径;另一方面延伸服务链条,逐步提供更多临床前研发服务,发展空间较大。竞争格局良好,关注头部企业变化目前国内小鼠模型供应商主要包括:维通利华、南模生物、赛业生物、百奥赛图、药康生物等企业,在成品小鼠、模型定制等细分领域CR4约为30%,市场集中度高于CRO赛道,整体竞争格局良好,积极关注头部优质公司:药康生物:成立于2017年,2022年收入为5.17亿元,同比增长,归母净利润为1.64亿元,同比增长30.9%。公司持续推进“斑点鼠计划”、“药筛鼠计划”、“无菌鼠及悉生鼠计划”、“野生鼠计划”等多个研发项目,不断推出新品系百奥赛图:成立于2009年,2022年上半年收入为2.30亿元,同比增长74.4%,归母净利润为-2.72亿元。公司持续推进内部管线研发与外部服务,目前已经登录港股市场,计划在科创板再次上市南模生物:成立于2000年,2022年收入为3.04亿元,同比增长10.4%,净利润为-0.058亿元。主要业务包括销售基因修饰模式生物以及模式生物技术服务,受疫情影响较大。把握布局时机,看好行业龙头临床前CRO:创新驱动发展,在手订单饱满29创新驱动发展,在手订单饱满临床前研究是新药申请

IND

并进入临床试验或申请

NDA/BLA

的必要程序和重要步骤。全球临床前试验增长迅猛,总体呈现寡头垄断格局。长期来看,仍存在大量未被满足的临床需求,医药行业也存在众多新研究,新疗法需要得到支持,新药研发也有较多未被满足的领域等待被开发。2022Q3末,昭衍新药在手订单达到46亿元;2022年度公司新签订单34.58亿元,新签订单增长率达41.01%。关注产能建设及关键试验资源供给实验动物在临床前试验中起到至关重要的作用,实验设施面积尤其是动物房面积限制产能瓶颈,头部企业纷纷加大布局。此外,实验用猴同样已成安评业务的稀缺资源,有限的实验用猴资源影响

CRO

企业订单执行和盈利能力。竞争格局良好,关注头部企业发展国内临床前CRO企业主要包括:昭衍新药、美迪西、益诺思等企业,此外药明康德、康龙化成等综合型CXO企业亦有布局,积极关注头部优质公司:1)昭衍新药:2022年公司营业收入为20.65-23.69亿元,同比增长36-56%;归母净利润为10.12~11.23亿元,同比增长81-101%;实现扣非净利润9.61~10.67亿元,同比增长81-101%。剔除公允价值变动

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2024古代文学史核心知识点试题及答案

- 营养师在宠物护理中的角色试题及答案

- CPBA考试真实案例试题及答案

- 药物作用机制解析试题及答案

- 2024年语文基础巩固试题及答案

- 2024年二手车评估师考试试题及答案

- 统计学考试难题分析及答案

- 2024年汽车维修工岗位职责及要求试题及答案

- 2024年药物相互作用防范试题及答案

- 江西省赣州市龙南市2023-2024学年八年级下学期期中考试英语试题(含答案)

- Q∕SY 02098-2018 施工作业用野营房

- 浙教版劳动五年级下册 项目三 任务三 环保小车我来造 教案

- 隔离开关培训课件

- 图像融合技术中英文对照外文翻译文献

- 35kV高压电缆敷设专项施工方案(完整版)

- 锅炉空气预热器拆除安装方案

- 风电齿轮箱结构原理及维护知识

- 加油站安全生产考核奖惩台账

- 出国签证户口本翻译模板(共4页)

- 农村渡口改造及小型码头

- 中国供应链管理金融调查问卷

评论

0/150

提交评论