版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

中央广播电视大学成本会计形成性考核册参考答案2023-11-2308:39:32|

分类:\o"电大资料"电大资料阅读10725评论27

字号:大中小

订阅中央广播电视大学成本会计形成性考核册参考答案发奋图强

2023-11-2202:40

阅读75

评论0

字号:大大

中中

小小成本会计形成性考核册作业1一、单项选择题1.D2.B3.A4.B5.A6.C7.C8.C9.B10.A二、多项选择题1.AB2.CD3.CDE4.ABCDE5.ACDE6.BC7.AD8.ABCDE9.BCD10.AC三、判断题1.×2.×3.×4.×5.×6.√7.√8.×9.√10.√四、简答题1.为了对的计算产品成本和期间费用,需对的划分哪些方面的费用界线?答:⑴对的划分应否计入生产费用、期间费用的界线。⑵对的划分生产费用与期间费用的界线。⑶对的划分各月份的生产费用和期间费用界线。(4)对的划分各种产品的生产费用界线。(5)对的划分竣工产品与在产品的生产费用界线。

2.请简要回答对辅助生产费用核算需要设立的帐户以及辅助生产费用归集的程序。答:辅助生产费用归集的程序有两种,相应地,“辅助生产成本”明细账的设立方式也有两种。两者的区别在于辅助生产制造费用归集的程序不同。在一般情况下,辅助生产车间的制造费用应先通过“制造费用(辅助生产车间)”账户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本。在辅助生产车间规模很小、制造费用很少,并且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用(辅助生产)”明细账单独归集,而是直接记入“辅助生产成本”明细账。五、计算及分析题1.(1)直接人工费用分派表2023年6月产品名称实际生产工时工资分派福利费分派直接人工

费用合计分派率分派金额分派率分派金额甲产品50004.1252062514%2887.523512.5乙产品95004.12539187.514%5486.2544673.75丙产品155004.12563937.514%8951.2572888.75合计30000

123750

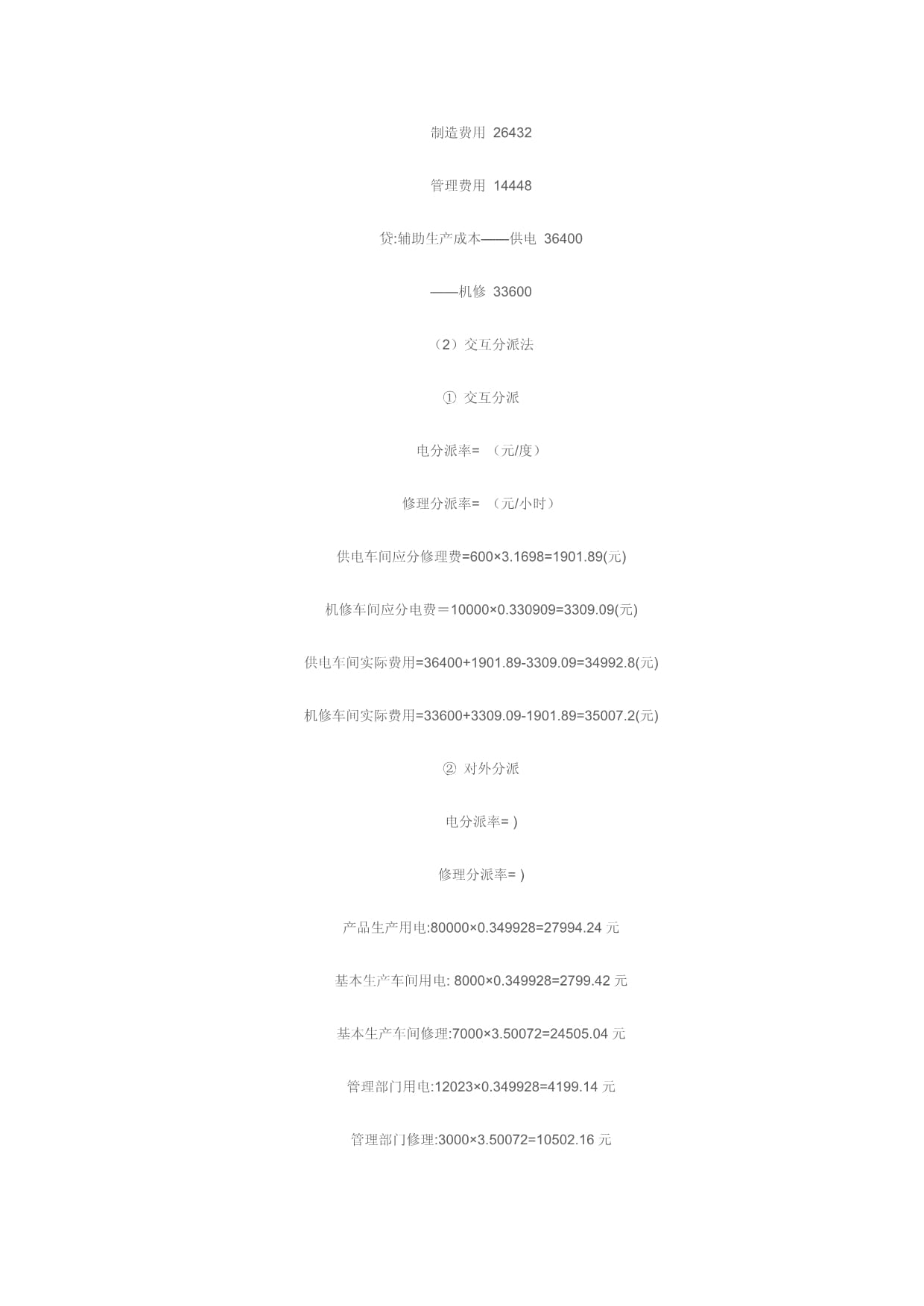

产品成本计算的基本方法各涉及哪些方法?各自的合用条件是什么?答:产品成本计算的基本方法有三种:1)品种法,以产品品种为成本计算对象的产品成本计算方法称为品种法。这种方法一般合用于单环节的大量大批生产。2)分批法,以产品批别成本计算对象的产品成本计算方法称为分批法。这种方法一般合用于小批、单件的单环节生产或管理上不规定分环节计算成本的多环节生产。3)分步法,以产品生产环节为成本计算对象的产品成本计算方法称为分步法。这种方法一般合用于大量大批且管理上规定分环节计算成本的生产。五、计算及分析题1.(1)借:制造费用2700贷:银行存款2700(2)借:制造费用4000贷:应付工资4000(3)借:制造费用560贷:应付福利费560(4)借:制造费用1500贷:原材料1500(5)借:制造费用2023贷:累计折旧2023(6)借:制造费用1000贷:预提费用1000(7)借:制造费用800贷:待摊费用800(8)借:制造费用1400贷:辅助生产成本1400(9)借:制造费用1890贷:银行存款1890(10)本月制造费用总额=2700+4000+560+1500+2023+1000+800+1400+1890=15850制造费用分派率=15850/25000=0.634甲产品应分制造费用=5000×0.634=3170乙产品应分制造费用=10000×0.634=6340丙产品应分制造费用=10000×0.634=6340借:基本生产成本——甲产品3170——乙产品6340——两产品6340贷:制造费用158502.(1)不可修复废品定额成本原材料=68×10=680燃料及动力=1.5×120=180工资及福利费=1.9×120=228制造费用=1.10×120=132680+180+228+132=1220(2)不可修复废品净损失=1220-120-80=1020(3)借:废品损失——乙产品1220贷:基本生产成本——乙产品——原材料680——燃料及动力180——工资及福利费228——制造费用132借:原材料120贷:废品损失——乙产品120借:其他应收款80贷:废品损失——乙产品80借:基本生产成本—乙产品—废品损失1020贷:废品损失—乙产品

10203.(1)第一工序:70%×50%=35%第二工序:70%+30%×50%=85%(2)第一工序月末在产品约当产量=300×35%=105(件)第二工序月末在产品约当产量=300×85%=255(件)月末在产品约当产量=105+255=360(件)(3)原材料费用分派率=3500/(140+360)=7.1(元)竣工产品原材料费=140×7.1=994(元)月末在产品原材料费=360×7.1=2556(元)加工费用分派率=2023/(140+360)=4(元)竣工产品加工费=140×4=560(元)月末在产品加工费=360×4=1440(元)(4)竣工产品成本=994+560=1554(元)月末在产品成本=2556+1440=3996(元)4.原材料费用分派率=(2023+15000)/(150+50)=85竣工产品材料费=150×85=12750月末在产品材料费=50×85=4250竣工产品成本=12750+2023+1200=15950(元)月末在产品成本=4250(元)成本会计形成性考核册作业3一、单项选择题1.B2.A3.C4.B5.A6.C7.A8.B9.B10.A二、多项选择题1.ABC2.ABE3.ABCD4.ABCE5.ACDE6.BCD7.ACD8.DE9.ABCDE10.BD三、判断题1.×2√3.√4.×5.×6.×7.√8.×9.×10.√四、简答题1.什么是成本还原?为什么要进行成本还原?答:成本还原就是从最后一个环节起,把各环节所耗上一环节半成品的综合成本,逐步分解、还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。2.什么是综合结转法?综合结转半成品成本的优缺陷是什么?答:综合结转法的特点是将各环节所耗用的上一环节半成品成本,以原材料、直接材料或专设的半成品项目,综合记入各该环节的产品成本明细账中。综合结转半成品成本的优点是:可以在各生产环节的产品成本明细账中反映各该环节竣工产品所耗半成品费用的水平和本环节加工费用的水平,有助于各个生产环节的成本管理。缺陷是:为了整个公司的角度反映产品成本的构成,加强公司综合的成本管理,必须进行成本还原,从而增长核算工作量。五、计算及分析题1.第一环节摘要直接材料加工费合计期初在产品624010007240本月生产费用31206503770合计9360165011010约当产量360330

分派率265

应计产成品520010006200期末在产品41606504810原材料约当产量=200+(60+20+80)=360件加工费约当产量=200+20+80+60*50%=330件第二环节摘要加工费合计期初980980本月10501050合计20302030约当290

分派率7

产成品14001400期末630630加工费约当产量=200+80+20*50%=290件第三环节摘要加工费合计月初在产品120120本月生产费用360360合计480480约当产量240

分派率2

应计入产成品400400期末在产品8080加工费约当产量=200+80*50%=240件产品成本汇总计算表项目直接材料加工费合计第一环节520010006200第二环节

14001400第三环节

400400总成本520028008000单位成本261440

2.产品成本明细账车间:第二车间摘要半成品直接人工制造费用成本合计月初在产品成本(定额成本)95000495024750124700本月生产费用113905785038450160205生产费用累计2089051280063200284905产成品成本1424051040051200204005月末在产品成本(定额成本)66500240012023809003.

还原分派率=15200/30400=0.518240×0.5=9120(生产成品中所耗半成品费用中原材料费用)

6980×0.5=3490(生产成品中所耗半成品费用中人工费用)

5180×0.5=25900(生产成品中所耗半成品费用中制造费用)产品成本还原计算表产量:100件项目还原分派率半成品原材料工资及福利费制造费用合计还原前产品成本

15000

6420588027500本月所产半成品成本

182406980518030400产品成本中半成品成本还原0.5

912034902590

还原后产品总成本

91209910847027500产成品单位成本

91.299.184.72754.(1)、计算累计间接计入费用分派率所有产品累计工时=8750+12152+2028=22930小时工资及福利费分派率=36688/22930=1.6(元/小时)制造费用分派率=55032/22930=2.4(元/小时)

(2)、甲产品各批竣工产品成本批别原材料工时(小时)工资及福利费制造费用成本合计10237975087508750*1.6=140008750*2.4=210001147502023108750/(20+10)*20=7250012152/(20+10*80%)*20=86808680*1.6=138888680*2.4=20832107220

成本会计形成性考核册作业4一、单项选择题:1、C2、C3、D4、A5、B6、D7、A8、C9、A10、D二、多项选择题:1、ABC2、ABC3、ABCD4、CDE5、ACE6、ABC7、ABCE8、ABE9、ACD10、ABD三、判断题:1、×2、√3、√4、√5、×6、×7、×8、×9、√10、×四、简答题:1、简述定额法的应用条件及其重要特点。答:定额法的重要特点是:事前制定产品的消耗定额、费用定额和定额成本以作为减少成本的目的,在生产费用发生的当时,就将符合定额的费用和发生差异分别核算,以加强成本差异的平常核算、分析和控制,月末,在定额成本的基础上,加减各种成本差异,计算产品实际成本,并为成本的定期考核和分析提供数据。应具有的条件:一是定额管理制度比较健全,定额管理工作基础较好;二是产品的生产已经定型,消耗定额比较准确、稳定。定额法与生产类型并无直接联系,不管哪种生产类型,只是具有上述条件,都可以采用定额法计算产品成本。2、连环替代法的分析程序和特点是什么?答:连环替代法的分析程序是:(1)分解指标因素并拟定因素的排列顺序。(2)逐次替代因素。(3)拟定影响结果。(4)汇总影响结果。连环替代法在运用应注意的特点:(1)连环替代的顺序性。(2)替代因素的连环性。(3)计算结果的假设性。五、计算及分析题:1、(1)产品名称单位产品原料费用定额系数产品名称单位产品原料费用定额系数甲2401丙2160.9乙3121.3

(2)

A类产品成本计算单项目产量(件)原材料费系数原材料费用总系数工时定额定额工时原材料工资及福利费制造费用产品总成本产品单位成本分派率

1864.14.85

甲4001400208000744003280038800146000365乙6001.37801590001450803690043650225630376.05丙3000.9270226600502202706032023109290364.3合计

1450

23600269700967601144604809201105.354

2、(1)本月竣工产品定额费用=500×220×0.9=-99000(2)月末在产品定额费用=5000+100000—500×220×0.9=6000(3)脱离定额差异率=-0.05竣工产品分派脱离定额差异=99000×(-0.05)

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 培养企业内部民主文化与员工主人翁意识

- 制造业战略采购管理体系

- 特种玻璃生产线项目可行性研究报告(范文)

- 2025至2030年中国电动车喇叭行业投资前景及策略咨询报告

- 2025至2030年中国珍珠钙胶囊行业投资前景及策略咨询报告

- 2025至2030年中国爬绳攀网行业投资前景及策略咨询报告

- 对学生进行心理健康教育的意义或必要性在于

- 2025至2030年中国润滑油空气释放值测定器行业投资前景及策略咨询报告

- 2025至2030年中国法兰式刀形闸阀行业投资前景及策略咨询报告

- 2025至2030年中国模制西林瓶行业投资前景及策略咨询报告

- 生物地理会考资料

- 新型抗生素抗性基因污染防控-洞察阐释

- 2025年暑假学生跨学科主题实践活动作业设计

- 公司内部运作流程优化方案

- 公司挂名法人免责协议书

- 给药错误鱼骨图分析

- 聘请阿姨做饭合同协议

- 湖南炎德·英才大联考长郡中学2025届模拟试卷(一)语文+答案

- 2025年南通市通大全过程工程咨询有限公司招聘笔试参考题库附带答案详解

- 2025云南红河州红投智慧物流限公司社会招聘笔试和易考易错模拟试题(共500题)试卷后附参考答案

- 糖尿病肾病患者护理

评论

0/150

提交评论