版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、业绩总览:Q2 整体盈利下行,新老能源贡献利润增速大类层面,Q2 上游原材料收入与利润均领跑,中游制造利润端提速收入端,累计同比增速持续回落,单季度同比增速同样下滑,单季环比增速弱于季节性。累计维度,上半年,全 A 营业收入累计同比增速约 7.9%,较 Q1 下滑 3.6%;全 A 非金融增速约 9.2%,下滑近 5.5%;全 A 非金融石油石化增速约 8.4%,下滑近 5.5%;统计局工业企业增速约 9.1%,下滑近 3.6%。单季维度,22Q2 全 A、全 A 非金融、全 A 非金融石油石化营业收入当季同比增速分别为 6.2%、6.8%、6.1%,增速较 22Q1 分别下滑 5.3%、7.

2、9%、7.7%。图 1:2022Q2 营收累计同比增速持续下行图 2:22Q2 全 A 单季度营收同比增速较 22Q1 下滑60%50%40%30%20%10%0%-10%-20%全A营业收入累计同比全A非金融全A非金融石油石化统计局工业企业全A非金融石油石化全A非金融全A营业收入当季同比60%50%40%30%20%10%0%-10%-20%,所注:2018 年以前工业企业营业收入口径为主营业务收入,所图 3:22Q2 全 A 营收单季环比增速弱于季节性全A营业收入Q2单季环比5%0%6% 8%8%9% 9%9%10%11%11%13%12%14%15%15%20%20%25%,所大类板块上

3、,22Q2 各大类板块营收同比增速较 22Q1 均边际下行,仅上游原材料营收增速处于 2010 年以来较高水平。其中,上游原材料第二季度营收同比增速最高,为 18.6%,位于 2010 年以来的 63%分位水平,但其增速已较上个季度边际下滑 8.5 个百分点;下游可选消费第二季度营收同比增速最低,为-6.9%,仅位于 2010 年以来的 2%分位水平;支持服务第二季度营收同比增速较上个季度边际下滑最为明显,下滑幅度达 10.6 个百分点;中游制造、下游必选消费、金融房建 22Q2 营收同比增速分别为 5.4%、5.6%、1.5%,较 22Q1 分别边际下滑 5.9、 3.4、1.8 个百分点。

4、表 1:22Q2,各大类板块营收同比增速较 22Q1 均边际下行,仅上游原材料营收增速处于 2010 年以来较高水平大类板块业绩2022Q2单季营收同单季增速变化比增速( 22Q2-22Q1)22Q2营收增速2010年来分位22Q1营收增速2010年来分位单季度营收同比增速变化上游原材料18.6%-8.5%63%75%中游制造5.4%-5.9%10%48%下游必选消费5.6%-3.4%8%27%下游可选消费-6.9%-6.2%2%13%金融房建1.5%-1.8%6%6%支持服务4.1%-10.6%12%60%,所利润端,累计同比增速持续下行,单季度同比增速同样下滑,单季环比增速弱于季节性。累计

5、维度,上半年,全 A 净利润累计同比增速约 1.3%,较 Q1 下滑近 2.1%;全 A 非金融增速约 1.0%,下滑近 7.7%;全 A 非金融石油石化增速约-0.6%,下滑近 5.2%;统计局工业企业增速约 1.0%,下滑近 7.5%。单季维度,22Q2 全 A、全 A 非金融、全 A 非金融石油石化当季同比增速分别为 0.4%、-2.7%、-3.2%,增速较 22Q1 分别下滑 3.0%、11.4%、7.7%。图 4:2022Q2 全 A 归母净利润累计同比增速继续下行图 5:22Q2 全 A 单季度净利润同比增速较 22Q1 边际下滑200%150%100%50%0%-50%-100%

6、全A归母净利润累计同比全A非金融全A非金融石油石化统计局工业企业全A非金融石油石化全A非金融全A归母净利润单季同比200%150%100%50%0%-50%-100%Wind,所注:工业企业利润口径为利润总额, 所图 6:22Q2 全 A 归母净利润单季环比增速弱于季节性全A归母净利润Q2单季环比5%0%6%5% 9%7%7%7%10% 10% 11% 10% 10% 15%16%20%22%22%25%,所大类板块上,22Q2 上游原材料、中游制造利润端增速领先,支持服务、下游可选消费利润端录得负增长,中游制造单季度归母净利润同比增速边际提升幅度最大。上游原材料与中游制造的利润端增速在 22

7、Q2 仍然领跑各大类板块,但由于部分大宗商品第二季度价格相比第一季度有明显下跌,上游原材料 Q2 增速较 Q1 有所收敛,而受益于新能源领域高景气,中游制造 Q2 增速则有明显提升。支持服务 22Q2 归母净利润同比增速相比 Q1 下滑 23.4%,主要系航空公司在疫情、油价、汇率的三重压制下,第二季度录得巨额亏损。在疫情扰动下,下游可选消费 22Q2 归母净利润同比下滑 18.6%,同比跌幅较 Q1 进一步扩大。下游必选消费和金融房建板块 22Q2 归母净利润增速分别为 0.2%、-0.4%,增速较 Q1分别边际提升 3.6%、1.3%。表 2:22Q2 上游原材料、中游制造利润端增速领先,

8、支持服务的同比增速边际下滑最为明显大类板块业绩2022Q2单季归母净单季增速变化利润同比增速( 22Q2-22Q1)22Q2单季净利润增速2010年来分位22Q1利润增速2010年来分位单季度归母净利润同比增速变化上游原材料18.4%-18.6%55.1%68.7%中游制造11.9%8.0%51.0%41.6%下游必选消费0.2%3.6%18.3%6.2%下游可选消费-18.6%-2.3%6.1%6.2%金融房建-0.4%1.3%14.2%12.5%支持服务-30.7%-23.4%12.2%33.3%,所行业层面,新能源产业链与传统能源行业共舞,利润分布更为集中一级行业层面,22Q2 电力设备

9、、煤炭、石油石化行业景气维持,农林牧渔、非银金融困境改善。营收方面:1)22Q2 电力设备、石油石化、煤炭、基础化工营收增速领先,且对全 A 整且其对全 A 营收同比变化的贡献度较Q1 提升了 7.6%,主要系以光伏、锂电为代表的新能源产业链仍然维持了高景气,较多龙头公司的营收在 Q2 同比翻倍增长;石油石化、煤炭、基础化工营收同比增速分别为 27.6%、26.0%、24.9%,对全 A营收同比变化的贡献度较 Q1 分别提升了 15.2%、3.4%、5.8%,其中,煤炭方面, Q2 虽受淡季和疫情扰动影响,但在进口煤补充不足、供给仍偏紧的背景下,动力煤价格仍高位运行,焦煤价格虽在 Q2 下游需

10、求转弱背景下小幅承压,但仍高于往年同期,故煤炭行业 Q2 收入仍保持较高增长;石油石化方面,受益于 Q2 国际油价继续在高位震荡运行,行业内公司营收表现亮眼。2)22Q2 农林牧渔、非银金融、美容护理营收端边际修复。22Q2,随着上海复工复产推进以及部分养殖户短期压栏,猪肉需求回暖叠加供给边际收紧带动猪价修复,农林牧渔行业营收端恢复正增长。非银金融方面,营收规模较大的保险公司在Q2 小幅正增长推动行业整体营收增速修复。图 7:Q2 电力设备、石油石化、煤炭、基础化工行业营收增速领先,石油石化、电力设备、非银金融营收贡献度边际提升大3.4%15.2%-3-8-0-8-4.2%-3.7%-0.4%

11、0.0%2.1%0.2%-1.0%-1.1%.7%1.4%3.2%6.5%0.8%-9.2%-0.2%.2%-71-123.8%-8.2%-1613.4%-3.5%1.7%0.0%0.0%-0.5%-11.4%-9.7%-1.9%-3.2%-1622.6%6.2%11.5%6.4%-104.9%-5.4%0.2%-0.4%.8%.3%.4%.7%.9%.0%-523.9%18.1%1.3%-0.6%-5.1%-1.3%-1.7%-0.5%6.1%7.4%交通运输商贸零售计算机 综合支持服务公用事业环保15.1%7.3%14.5%14.2%-4-11.1%-15.6%-4.0%-13.2%.5%

12、.5%.9%-15.6%4.1%5.1%6.0%8-7.2%0.9% -5.7%0.8%非银金融银行 房地产 建筑装饰金融房建-29.7%-25-8-0.3%0.0%-1.6%-0.6%-5.6%-3.7%-4.0%-12.9%-12.2%-7-2.2%-9.8%-60.8%1.4%.2%.4%.4%.5%.6%8.7%7.2%0.6%0.8%0.9%.3%7-10.2%7.5%7.5%0.1%0.3%-0.5%-7.6%-1.4%-0.6%0.1%0.2%美容护理轻工制造家用电器汽车传媒 社会服务下游可选消费4.4%-1.8%-60.8%-0.3%-613.1%4.2%7.3%.6%.7%.

13、2%1.2%7-1-0.1%7.5%5.8%6.4%0.0%2.1%农林牧渔食品饮料医药生物纺织服饰下游必选消费-511.4%-914.0%5.0%5.5%1.5%0.7%1.1%0.7%-2.7%-7.5%-4-4.0%-5-6.7%-12.3%-0.7%-0.3%-4.9%.4%.7%.7%.0%.9%43.4%35.0%7.6%10.5%18.2%电力设备机械设备电子 通信国防军工中游制造业-1016.3%6.2%1.4%1.3%27.6%15.7%-1110.0%11.5%-105.1%-5.4%-5.4%1.6%-0.1%1.9%-3.5%25.1%24.9%5.8%6.3%12.1

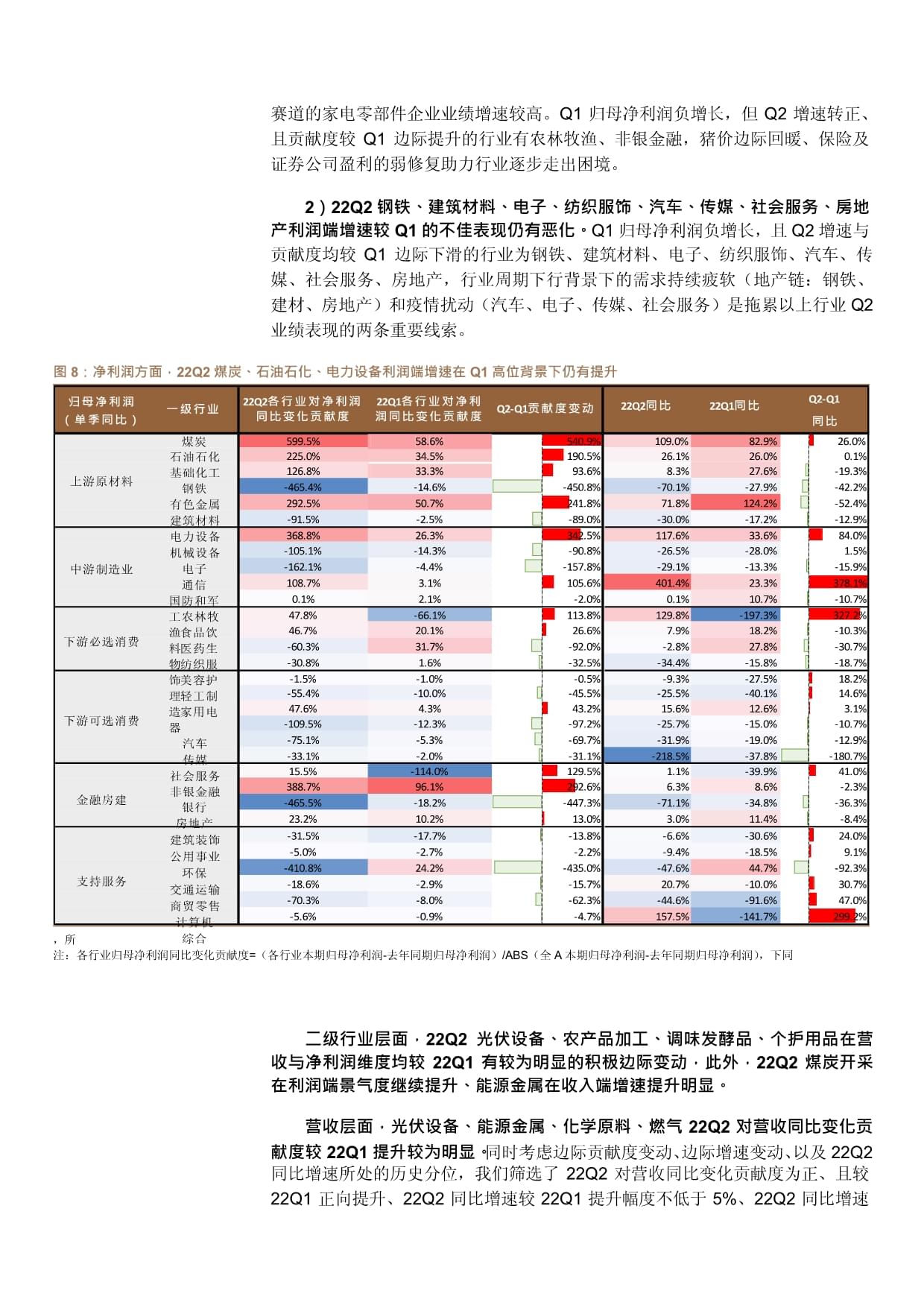

14、%35.8%30.1%45.3%.5%.2%.3%.5%.9%.0%29.5%26.0%27.6%5.4%8.8%煤炭石油石化基础化工钢铁有色金属建筑材料上游原材料Q2-Q1同比22Q1同比22Q2同比Q2-Q1贡献度变动同比变化贡献度同比变化贡献度22Q2各行业对营收22Q1各行业对营收一级行业营业收入(单季同比) ,所注:各行业营收同比变化贡献度=(各行业本期营收-去年同期营收)/ABS(全 A 本期营收-去年同期营收),下同净利润方面:1)22Q2 煤炭、石油石化、电力设备利润端增速在 Q1 高位背景下仍有提升,农林牧渔、非银金融的利润端增速则较 Q1 的不佳表现有明显改善。Q1 归母净

15、利润同比增速为正,且 Q2 增速与贡献度均较 Q1 边际提升的行业仅有煤炭、石油石化、电力设备、通信、家用电器,其中,通信与家用电器行业主要系个别公司影响,行业共性较低,例如,通信行业归母净利润总量受中国移动影响较大,且*ST赛道的家电零部件企业业绩增速较高。Q1 归母净利润负增长,但 Q2 增速转正、且贡献度较 Q1 边际提升的行业有农林牧渔、非银金融,猪价边际回暖、保险及证券公司盈利的弱修复助力行业逐步走出困境。2)22Q2 钢铁、建筑材料、电子、纺织服饰、汽车、传媒、社会服务、房地产利润端增速较 Q1 的不佳表现仍有恶化。Q1 归母净利润负增长,且Q2 增速与贡献度均较 Q1 边际下滑的

16、行业为钢铁、建筑材料、电子、纺织服饰、汽车、传媒、社会服务、房地产,行业周期下行背景下的需求持续疲软(地产链:钢铁、建材、房地产)和疫情扰动(汽车、电子、传媒、社会服务)是拖累以上行业 Q2业绩表现的两条重要线索。图 8:净利润方面,22Q2 煤炭、石油石化、电力设备利润端增速在 Q1 高位背景下仍有提升归母净利润(单季同比) 一级行业22Q2各行业对净利润同比变化贡献度22Q1各行业对净利润同比变化贡献度Q2-Q1贡献度变动22Q2同比22Q1同比Q2-Q1同比煤炭599.5% 58.6%540.9%109.0%82.9%26.0%上游原材料中游制造业下游必选消费下游可选消费金融房建支持服务

17、,所石油石化基础化工钢铁有色金属建筑材料电力设备机械设备电子通信 国防和军工农林牧渔食品饮料医药生物纺织服饰美容护理轻工制造家用电器汽车传媒社会服务非银金融银行房地产 建筑装饰公用事业环保交通运输商贸零售计算机 综合225.0%34.5%126.8% 33.3%-465.4%-14.6%292.5%50.7%-91.5%-2.5%368.8%26.3%-105.1%-14.3%-162.1%-4.4%108.7%3.1%0.1%2.1%47.8%-66.1%46.7%20.1%-60.3%31.7%-30.8%1.6%-1.5%-1.0%-55.4%-10.0%47.6%4.3%-109.5%

18、-12.3%-75.1%-5.3%-33.1%-2.0%15.5%-114.0%388.7%96.1%-465.5%-18.2%23.2%10.2%-31.5%-17.7%-5.0%-2.7%-410.8%24.2%-18.6%-2.9%-70.3%-8.0%-5.6%-0.9%190.5%93.6%-450.8%241.8%-89.0%342.5%-90.8%-157.8%105.6%-2.0%113.8%26.6%-92.0%-32.5%-0.5%-45.5%43.2%-97.2%-69.7%-31.1%129.5%292.6%-447.3%13.0%-13.8%-2.2%-435.0%-

19、15.7%-62.3%-4.7%26.1%8.3%-70.1%71.8%-30.0%117.6%-26.5%-29.1%401.4%0.1%129.8%7.9%-2.8%-34.4%-9.3%-25.5%15.6%-25.7%-31.9%-218.5%1.1%6.3%-71.1%3.0%-6.6%-9.4%-47.6%20.7%-44.6%157.5%26.0%27.6%-27.9%124.2%-17.2%33.6%-28.0%-13.3%23.3%10.7%-197.3%18.2%27.8%-15.8%-27.5%-40.1%12.6%-15.0%-19.0%-37.8%-39.9%8.6%

20、-34.8%11.4%-30.6%-18.5%44.7%-10.0%-91.6%-141.7%0.1%-19.3%-42.2%-52.4%-12.9%84.0%1.5%-15.9%378.1%-10.7%327.2%-10.3%-30.7%-18.7%18.2%14.6%3.1%-10.7%-12.9%-180.7%41.0%-2.3%-36.3%-8.4%24.0%9.1%-92.3%30.7%47.0%299.2%注:各行业归母净利润同比变化贡献度=(各行业本期归母净利润-去年同期归母净利润)/ABS(全 A 本期归母净利润-去年同期归母净利润),下同二级行业层面,22Q2 光伏设备、农产

21、品加工、调味发酵品、个护用品在营收与净利润维度均较 22Q1 有较为明显的积极边际变动,此外,22Q2 煤炭开采在利润端景气度继续提升、能源金属在收入端增速提升明显。营收层面,光伏设备、能源金属、化学原料、燃气 22Q2 对营收同比变化贡献度较 22Q1 提升较为明显。同时考虑边际贡献度变动、边际增速变动、以及 22Q2同比增速所处的历史分位,我们筛选了 22Q2 对营收同比变化贡献度为正、且较22Q1 正向提升、22Q2 同比增速较 22Q1 提升幅度不低于 5%、22Q2 同比增速净利润层面,煤炭开采、保险、光伏设备、通信设备 22Q2 对净利润同比变化贡献度较 22Q1 提升较为明显。同

22、时考虑边际贡献度变动、边际增速变动、以及 22Q2 同比增速所处的历史分位,我们筛选了 22Q2 对净利润同比变化贡献度为正、且较 22Q1 正向提升、22Q2 同比增速较 22Q1 提升幅度不低于 5%、22Q2同比增速位于 2010 年来 50%+分位的二级行业。表 3:22Q2 营收同比增速与贡献度较 22Q1 均有相对明显边际改善的二级行业63%67%23.3%9.0%5.7%28.7%14.0%10.9%7.4%13.2%1.8%1.5%69%0.13%0.09%11.0%0.8%0.8%0.7%0.6%0.4%0.3%0.2%0.2%0.05%0.05%0.9%11.8%-0.02

23、%0.00%0.16%27.2%-5.0%59%61%0.27%9.8%12.2%0.42%10.2%23.4%22.0%22.2%90%15.0%52%0.22%0.21%8.0%7.6%18.9%0.44%1.13%0.83%0.60%29.0%43.0%82%-0.66%0.13%-9.0%19.7%0.38%1.20%9.4%15.1%57%1.0%33.7%42.7%98%7.5%30.8%82%0.74%1.06%1.19%2.50%2.53%2.19%44.7%52.1%96.8%96%5.1%3.47%8.53%14.5%63.9%78.4%100%光伏设备能源金属化学原料燃气

24、农产品加工养殖业 焦炭 造纸专业连锁 调味发酵品种植业个护用品渔业Q2-Q1贡献度变动比变化贡献度比变化贡献度22Q2各行业对营收同 22Q1各行业对营收同Q2-Q1同比22Q1同比22Q2同比22Q2同比增速2010年来分位营业收入(单季同比),所表 4:22Q2 归母净利润同比增速与贡献度较 22Q1 均有相对明显边际改善的二级行业Wind,所营业收入22Q2同比增速Q2-Q122Q2各行业对营收同比变 22Q1各行业对营收同比变(单季同比)2010年来分位22Q2同比22Q1同比同比化贡献度化贡献度Q2-Q1贡献度变动炼化及贸易76%27.8%36.3%-8.6%43.6%29.8%13

25、.8%保险24%3.8%-4.8%8.5%3.0%-3.3%6.3%光伏设备00%78.4%63.9%14.5%8.5%3.5%5.1%电池94%83.2%90.2%-7.1%8.9%4.8%4.1%消费电子53%22.8%18.6%4.1%5.4%2.4%3.0%煤炭开采65%24.5%29.6%-5.0%7.6%5.0%2.6%农化制品88%38.5%36.6%1.9%4.1%2.0%2.1%化学制品69%28.9%29.4%-0.6%4.4%2.4%2.0%基础建设59%11.0%15.9%-4.8%9.6%7.8%1.8%能源金属96%96.8%52.1%44.7%2.5%0.7%1.

26、8%化学原料82%30.8%7.5%23.3%2.5%1.1%1.5%燃气98%42.7%33.7%9.0%2.2%1.2%1.0%农产品加工57%15.1%9.4%5.7%1.2%0.4%0.8%养殖业63%19.7%-9.0%28.7%0.1%-0.7%0.8%焦炭82%43.0%29.0%14.0%1.1%0.4%0.7%油服工程78%20.3%19.3%1.1%1.2%0.5%0.7%证券20%-10.4%-29.2%18.8%-1.8%-2.5%0.7%医疗服务43%27.3%37.1%-9.9%1.4%0.8%0.7%造纸67%18.9%8.0%10.9%0.8%0.2%0.6%城

27、商行24%11.0%8.3%2.7%1.1%0.5%0.6%航空装备79%17.5%17.8%-0.3%1.0%0.4%0.6%小金属41%17.8%23.9%-6.0%2.0%1.4%0.6%电网设备47%15.3%28.7%-13.4%2.2%1.7%0.4%特钢51%12.3%14.9%-2.6%1.0%0.6%0.4%专业连锁52%15.0%7.6%7.4%0.6%0.2%0.4%专业工程45%12.0%26.0%-14.0%2.9%2.5%0.3%食品加工5%-4.6%-19.3%14.7%-0.2%-0.5%0.3%调味发酵品90%23.4%10.2%13.2%0.4%0.1%0.

28、3%水泥31%11.7%23.6%-11.9%1.4%1.1%0.3%软件开发24%12.7%19.1%-6.4%0.8%0.5%0.2%金属新材料80%46.8%55.5%-8.6%0.7%0.5%0.2%非金属材料84%68.0%86.0%-18.0%0.5%0.3%0.2%互联网电商6%-28.1%-43.2%15.1%-1.8%-2.0%0.2%航运港口73%24.3%42.8%-18.6%3.6%3.4%0.2%中药12%2.7%2.0%0.7%0.2%0.0%0.2%种植业69%22.0%12.2%9.8%0.3%0.1%0.2%个护用品59%22.2%-5.0%27.2%0.2%

29、0.0%0.2%饲料24%7.2%8.9%-1.6%0.4%0.2%0.2%国有大型银行18%4.2%6.2%-2.0%3.8%3.6%0.2%半导体24%13.2%23.5%-10.3%1.4%1.2%0.1%轨交设备28%-4.2%-21.2%17.0%-0.4%-0.5%0.1%通信服务51%6.4%7.9%-1.5%0.6%0.4%0.1%家电零部件27%3.3%30.8%-27.5%0.5%0.4%0.1%橡胶76%22.0%17.0%4.9%0.2%0.1%0.1%航天装备62%19.4%15.5%3.9%0.1%0.1%0.1%摩托车及其他52%9.6%18.7%-9.2%0.2

30、%0.1%0.1%动物保健47%7.9%-17.4%25.4%0.0%0.0%0.1%电力53%14.1%22.2%-8.2%4.6%4.6%0.1%玻璃玻纤14%1.9%5.6%-3.8%0.2%0.1%0.1%专业服务73%24.8%34.6%-9.8%0.2%0.1%0.1%渔业61%11.8%0.9%11.0%0.0%0.0%0.0%农商行16%4.4%4.6%-0.2%0.1%0.0%0.0%地面兵装52%9.8%20.7%-10.9%0.1%0.1%0.0%饮料乳品16%6.9%10.8%-4.0%0.3%0.3%0.0%环保设备33%9.3%13.6%-4.3%0.1%0.1%0

31、.0%数字媒体27%-3.2%-15.5%12.3%-0.1%-0.1%0.0%医药商业6%4.1%7.4%-3.3%0.9%0.9%0.0%照明设备45%8.9%17.0%-8.1%0.1%0.1%0.0%非白酒57%4.3%7.4%-3.1%0.1%0.1%0.0%游戏20%3.7%4.8%-1.1%0.1%0.1%0.0%林业59%18.4%18.4%0.0%0.0%0.0%0.0%休闲食品13%0.5%1.0%-0.6%0.0%0.0%0.0%电子化学品51%19.1%33.4%-14.3%0.1%0.2%0.0%文娱用品20%0.7%3.9%-3.1%0.0%0.0%0.0%自动化设

32、备14%3.5%16.3%-12.8%0.3%0.3%0.0%冶钢原料51%9.0%25.7%-16.7%0.2%0.2%0.0%股份制银行14%2.1%3.6%-1.5%0.8%0.9%-0.1%工程咨询服务10%-10.0%-5.7%-4.3%-0.1%0.0%-0.1%化妆品8%-3.0%7.1%-10.1%0.0%0.1%-0.1%厨卫电器4%-5.0%8.3%-13.3%0.0%0.0%-0.1%出版24%1.4%8.7%-7.3%0.0%0.1%-0.1%贵金属69%21.5%31.2%-9.7%1.1%1.2%-0.1%小家电12%1.5%12.6%-11.2%0.1%0.2%-

33、0.1%房地产服务6% -9.2%4.1%-13.2%-0.1%0.0%-0.1%包装印刷6%1.1%9.5%-8.5%0.0%0.2%-0.1%电机14%3.6%23.6%-20.0%0.1%0.2%-0.1%纺织制造24%2.4%14.2%-11.7%0.1%0.2%-0.1%塑料16%2.5%13.1%-10.6%0.2%0.3%-0.1%军工电子8%-0.4%8.5%-8.9%0.0%0.1%-0.1%电视广播14%-11.1%0.6%-11.6%-0.1%0.0%-0.1%酒店餐饮6%-22.1%-1.4%-20.6%-0.1%0.0%-0.1%化学纤维18%-0.3%14.9%-1

34、5.1%0.1%0.2%-0.2%铁路公路29%-0.7%3.2%-3.8%0.0%0.1%-0.2%元件18%3.5%11.1%-7.6%0.1%0.3%-0.2%教育6%-23.8%-11.1%-12.7%-0.3%-0.1%-0.2%物流14%10.9%23.8%-12.8%7.9%8.1%-0.2%家居用品16%2.5%10.4%-7.9%0.0%0.2%-0.2%化学制药6%-0.1%3.3%-3.4%0.1%0.3%-0.2%白色家电27%4.2%10.1%-5.9%1.0%1.2%-0.3%黑色家电4%-11.9%-12.4%0.5%-0.7%-0.4%-0.3%风电设备29%-

35、2.2%12.1%-14.4%-0.1%0.2%-0.3%旅游及景区6%-54.9%-28.0%-26.9%-0.3%0.0%-0.3%生物制品8%8.7%37.0%-28.3%0.1%0.4%-0.3%影视院线10%-43.0%-14.4%-28.6%-0.5%-0.1%-0.4%专用设备33%1.5%10.2%-8.7%0.2%0.6%-0.4%饰品18%-4.5%9.3%-13.8%-0.2%0.2%-0.4%装修建材3%-4.6%6.8%-11.3%-0.3%0.1%-0.4%多元金融16%-7.6%-2.5%-5.2%-0.3%0.1%-0.4%白酒31%10.6%19.4%-8.8

36、%0.7%1.1%-0.4%综合6%-8.2%3.8%-12.0%-0.5%0.0%-0.5%通信设备29%4.3%20.8%-16.5%0.5%1.0%-0.5%贸易20%-5.9%-3.4%-2.5%-0.7%-0.2%-0.6%航海装备14%-13.4%4.4%-17.8%-0.5%0.0%-0.6%服装家纺2%-10.8%-3.0%-7.8%-0.3%0.3%-0.6%环境治理0%-7.7%3.4%-11.1%-0.5%0.1%-0.6%一般零售17%-4.2%-1.3%-2.9%-0.6%0.1%-0.7%装修装饰3% -21.6%-5.6%-15.9%-0.8%-0.1%-0.7%

37、计算机设备14%-6.8%13.5%-20.2%-0.3%0.5%-0.8%广告营销0%-21.3%-10.3%-11.0%-1.1%-0.3%-0.8%工业金属52%10.8%23.3%-12.6%5.2%6.3%-1.1%其他电源设备0%-13.3%10.3%-23.6%-0.8%0.3%-1.1%IT服务2%-4.1%13.7%-17.8%-0.5%0.7%-1.2%汽车服务2%-26.9%-19.3%-7.6%-2.1%-0.8%-1.3%医疗器械12%9.5%49.5%-39.9%0.5%1.9%-1.4%通用设备24%1.0%13.0%-12.0%-0.5%0.9%-1.4%汽车零

38、部件2%-9.0%-5.9%-3.1%-2.1%-0.7%-1.4%房屋建设10%2.5%13.1%-10.6%2.5%4.4%-1.9%商用车0%-48.9%-43.5%-5.3%-5.3%-3.1%-2.2%工程机械0%-35.6%-28.3%-7.3%-4.4%-1.9%-2.4%乘用车12%-1.6%10.9%-12.5%-0.5%2.1%-2.6%光学光电子0%-13.6%3.3%-16.9%-2.5%0.3%-2.8%1其他电子4%-80.9%-85.3%4.5%-8.5% -4.8%-3.7%航空机场2%-51.5%-6.1%-45.5%-5.1%-0.2%-4.8%普钢16%-

39、7.8%3.7%-11.6%-4.6%1.1%-5.7%房地产开发0%-15.8%-12.4%-3.4%-13.0%-4.0%-9.0%Wind,所归母净利润(单季同比) 22Q2同比增速2010年来分位22Q2同比22Q1同比Q2-Q1同比22Q2各行业对净利润同比变化贡献度22Q1各行业对净利润同比变化贡献度Q2-Q1贡献度变动,所煤炭开采 航运港口 炼化及贸易保险光伏设备能源金属国有大型银行农化制品通信设备养殖业 电池股份制银行 其他电源设备医疗服务城商行 工业金属 基础建设 电网设备 白色家电 消费电子 互联网电商小金属贵金属白酒其他电子专业工程 多元金融调味发酵品家电零部件农商行农产

40、品加工金属新材料油服工程 电机专用设备冶钢原料医药商业电子化学品饲料航空装备轨交设备个护用品 地面兵装非白酒非金属材料自动化设备 摩托车及其他食品加工小家电 航天装备黑色家电教育 数字媒体专业连锁橡胶林业渔业文娱用品 照明设备环境治理 化学制品 纺织制造 塑料环保设备专业服务 贸易动物保健 工程咨询服务种植业出版厨卫电器焦炭军工电子休闲食品 化学制药 饰品化妆品 综合 化学原料风电设备房地产服务玻璃玻纤 元件航海装备包装印刷 物流汽车服务饮料乳品广告营销家居用品酒店餐饮 IT服务燃气 通信服务电力计算机设备旅游及景区半导体电视广播装修建材 影视院线 房屋建设装修装饰通用设备 乘用车游戏 一般零

41、售造纸服装家纺化学纤维特钢 中药汽车零部件商用车软件开发医疗器械证券 水泥铁路公路 生物制品 工程机械 光学光电子普钢房地产开发航空机场90%117.7%47%42.9%65%24.4%53%12.0%82%155.8%78%411.1%39%4.6%63%77.1%98%499.0%18%-142.6%69%74.3%35%7.5%93%121.8%84%78.3%45%14.5%41%20.1%62%16.1%73%24.1%35%14.7%45%16.4%78%74.4%48%46.3%100%2114.8%37%12.9%86%108.3%62%19.3%51%14.6%73%44.9

42、%86%70.0%53%14.9%65%26.2%53%50.0%63%28.7%55%57.6%51%9.2%47%10.7%22%6.3%36%9.7%35%-7.7%38%1.6%45%4.6%51%25.1%55%33.7%45%7.5%54%20.7%35%-4.2%59%35.2%26%3.9%53%12.1%59%18.4%39%4.5%22%-60.8%55%12.0%48%9.2%33%-11.3%37%-69.0%49%-3.3%39%-7.8%31%-11.8%20%-9.8%35%1.8%31%-3.3%31%-9.1%24%-6.7%31%-15.1%37%-3.9%

43、16%-32.4%18%-22.9%27%-70.0%24%-4.1%6%-13.4%47%-4.7%29%4.9%12%-33.7%31%1.8%22%-28.9%6%-36.9%88%157.5%35%20.8%39%-8.6%22%-94.2%14%-45.4%24%-3.4%17%-161.7%8%-31.8%35%4.9%29%-45.4%20%-12.0%37%-21.3%39%6.4%4%-192.2%14%-19.6%14%-25.7%47%15.1%39%-4.6%51%19.6%4%-285.0%27%1.0%6%-79.8%17%-33.4%2%-243.1%10%-7.

44、4%7%-158.7%57%15.4%29%-10.3%8%-32.9%29%-32.5%24%-51.8%4%-92.0%24%-53.7%29%-30.2%10%-24.6%16%-23.1%6%-117.4%4%-96.7%16%-3.7%31%-12.4%17%-26.6%4%-35.4%4%-37.4%18%-63.0%10%-90.9%20%-76.9%2%-73.0%0%-7583.2%94.4%65.8%25.5%-36.3%80.6%544.0%7.3%132.1%18.2%-220.6%76.0%9.4%-32.3%11.5%15.0%63.8%14.5%-3.0%15.3

45、%-14.7%-200.1%119.1%70.7%26.3%127.3%17.3%-43.5%12.7%5.2%13.6%-51.4%58.6%1.5%66.5%38.4%37.6%-18.2%74.6%-137.7%37.2%-61.2%-43.3%41.9%12.0%111.8%-6.9%16.7%-13.6%10.0%4.8%14.7%-172.7%-46.0%58.3%-50.9%-69.0%62.8%-30.9%-56.5%-23.0%19.9%29.8%-20.3%24.2%70.0%72.7%-49.9%-15.4%13.8%-4.8%3.4%-27.2%20.5%-33.0%-

46、3.0%-16.6%-17.8%-141.7%26.0%22.2%-177.6%-41.1%5.6%-62.0%-17.8%88.7%-41.9%11.7%-48.5%-25.7%7.8%-35.0%-19.6%21.6%-33.4%-164.8%-102.2%33.9%34.9%-22.8%-75.3%13.7%-68.9%4.9%30.0%7.7%-0.3%-56.4%-33.4%-26.3%-1.4%4.4%-31.6%-85.7%-134.8%83.2%-45.2%-7.1%-11.4%38.0%-54.2%-51.3%-34.3%-41.6%-52.6%23.3%-22.9%-1.1

47、%48.4%75.2%-132.9%-2.7%-55.0%480.8%78.0%-1.7%-1.9%154.1%66.8%-0.5%-43.7%1.6%27.1%-0.6%31.0%274.5%-72.7%2044.0%-13.3%-19.0%2.0%58.2%32.2%64.8%1.3%77.6%-8.6%27.2%-8.9%-29.2%-27.0%24.6%-64.8%130.1%-35.5%65.8%68.3%-8.1%-4.4%-91.2%2.7%18.5%17.5%2.1%13.6%-10.2%111.9%58.0%-49.2%39.6%0.0%-66.1%23.1%44.7%13.

48、2%-18.1%-33.1%11.2%-30.9%-85.1%-76.6%17.5%-7.5%-83.8%0.7%-16.8%22.5%-15.6%-0.7%4.8%-12.3%-19.2%299.2%-5.2%-30.8%83.4%-4.3%-8.9%-99.8%-14.0%-83.8%-3.6%-23.6%27.1%32.1%-200.1%15.4%-6.1%-6.6%28.8%184.4%-182.8%-33.0%-114.7%-10.6%-167.7%-21.1%-89.8%10.5%-40.3%-40.6%-32.2%4.6%-58.6%-27.5%-28.8%-29.1%8.6%-

49、31.7%38.0%-87.0%32.8%-19.4%-24.0%-75.4%-8.8%-39.6%-42.5%-31.4%-7530.5%647.6%61.7%236.4%38.6%217.1%34.0%109.9%-65.4%175.9%14.6%174.2%19.0%201.7%54.1%159.7%20.9%129.3%1.9%50.4%-55.9%111.0%11.3%117.6%28.6%71.2%-1.5%73.7%3.5%83.1%13.1%69.8%20.4%49.9%6.0%34.2%-0.4%37.1%4.1%27.7%-4.5%24.9%-4.4%33.6%9.8%24

50、.4%1.4%41.8%20.8%20.9%1.9%20.2%2.4%11.4%-6.1%18.2%1.0%12.6%0.1%11.8%1.9%6.6%-3.0%10.7%1.1%8.9%0.0%9.4%1.4%11.3%3.7%8.4%1.4%3.9%-2.6%7.4%0.9%-0.5%-6.8%6.2%1.8%1.2%-2.6%2.6%-1.0%3.0%0.3%2.9%0.5%5.0%2.8%1.5%-0.3%2.0%0.2%0.3%-1.4%2.0%0.4%1.4%0.0%1.5%0.4%-0.4%-1.3%-0.9%-1.3%0.5%0.4%-1.1%-1.2%-0.1%-0.1%-0

51、.1%0.1%-0.8%-0.4%-1.0%-0.6%-4.1%-3.1%6.7%7.8%-0.4%0.9%-2.1%-0.8%-1.1%0.4%-1.8%0.1%-1.4%0.7%-3.2%-1.1%-2.8%-0.2%-2.3%0.3%-3.0%-0.3%-2.7%0.1%-4.8%-1.8%-2.5%0.8%-4.8%-1.1%-5.4%-1.7%-5.1%-0.5%-5.0%-0.1%-6.0%-0.9%2.2%7.5%-4.0%1.4%-6.6%-1.2%-5.2%0.4%-5.2%0.4%-7.8%-0.7%-9.2%-0.7%-1.1%8.1%-10.6%-1.4%-8.3%1.

52、1%-12.4%-2.1%-14.4%-2.8%-12.0%0.1%-14.2%-2.1%-14.1%-1.1%-12.8%1.2%-35.7%-20.0%-17.9%-2.0%-17.0%-0.9%-6.7%9.8%-16.8%0.3%-20.8%-1.2%-22.3%-2.5%-17.0%3.7%-23.2%-1.2%-22.8%-0.5%-16.6%7.0%-25.0%0.5%-27.1%1.1%-35.8%-6.4%-28.8%1.2%-35.1%-3.0%-33.0%-0.3%-34.1%1.3%-49.4%-12.4%-44.5%-6.3%-43.2%-4.1%-22.7%31.2

53、%-103.9%-44.6%-72.0%-1.7%-76.9%-2.8%-72.3%2.7%-103.2%-15.0%-216.0%-13.0%-471.0%-16.3%-492.4%-17.4%-598.0%-20.7%585.9%197.8%183.1%175.3%161.3%155.2%147.6%138.9%127.4%106.2%99.7%89.0%72.7%70.3%70.0%49.4%43.9%34.5%33.0%32.2%29.3%23.8%23.0%21.0%19.0%17.8%17.5%17.2%12.5%9.9%9.6%9.6%8.9%7.9%7.6%7.0%6.5%6.

54、4%6.3%4.5%3.8%3.6%2.7%2.4%2.2%1.8%1.7%1.7%1.5%1.4%1.1%0.9%0.5%0.1%0.1%-0.1%-0.2%-0.5%-0.5%-1.0%-1.2%-1.2%-1.3%-1.5%-2.0%-2.0%-2.2%-2.5%-2.5%-2.8%-2.8%-3.0%-3.3%-3.7%-3.7%-4.7%-4.9%-5.1%-5.3%-5.4%-5.4%-5.6%-5.6%-7.0%-8.5%-9.2%-9.3%-9.4%-10.3%-11.6%-12.1%-12.1%-13.0%-14.0%-15.7%-15.9%-16.1%-16.5%-17.1

55、%-19.7%-19.8%-20.7%-22.0%-22.2%-23.6%-25.5%-28.2%-29.4%-30.0%-32.1%-32.8%-35.4%-37.0%-38.2%-39.2%-54.0%-59.3%-70.3%-74.1%-75.0%-88.3%-203.0%-454.7%-475.1%-577.3%ROE:资产周转率与销售净利率继续拖累 ROE,杠杆率被动提升ROE 总览:Q2 多数行业 ROE 下行,新能源产业链与传统能源行业ROE 提升22Q2 多数行业 ROE 下行,全 A 非金融 ROE(TTM)为 8.8%,与 22Q1 相比略有下行,拆分来看,资产周转率与销售

56、净利率共同拖累 ROE,权益乘数则在利润增速收敛背景下被动提升。上游原材料:整体 ROE 较 Q1 提升,其中,煤炭、石油石化、基础化工、有色金属行业 ROE 均有提升。中游制造业:仅电力设备与通信行业 ROE 上行,除电力设备外,其余行业资产周转率均下滑。下游必选消费:整体 ROE 较 Q1 下行,其中,食品饮料 ROE 上行,且资产周转率有所提升,农林牧渔行业 ROE 继续为负。下游可选消费:除家电外,其余行业 ROE 均下滑,整体 ROE 处于 2010 年以来低位,销售净利率、资产周转率、权益乘数均是板块 ROE 的压制因素。金融房建:整体 ROE 仍处于 2010 年以来最低位,Q2

57、 各行业杠杆均提升。支持服务:整体 ROE 低位,Q2 亦出现下滑,销售净利率是板块共同压制项。图 11:22Q2 多数行业 ROE 下滑,资产周转率与销售净利率共同拖累 ROE,权益乘数则在利润增速收敛背景下被动提升备注:表内值均为TTM2022Q22022Q1当前主要压制因素22 Q 2 较22 Q 1 相关压制项是否出现边际改善大类板块一级行业ROE销售净利率资产周转率权益乘数ROE销售净利率资产周转率权益乘数ROE百分位( 2010 年以来)销售净利率资产周转率权益乘数销售净利率资产周转率权益乘数煤炭22.2%14.3%0.662.3418.4%12.2%0.642.34100.0%石

58、油石化11.6%4.3%1.162.359.7%4.1%1.062.2677.5%基础化工17.4%11.2%0.781.9917.3%11.4%0.771.98100.0%上游原材料钢铁8.8%3.3%1.082.5112.6%4.6%1.112.5069.3%有色金属16.3%5.1%1.302.4714.5%4.6%1.282.48100.0%建筑材料13.1%9.2%0.632.2515.0%10.1%0.702.1253.0%上游板块14.4%6.3%1.002.3113.4%6.1%0.972.2697.9%电力设备12.3%7.3%0.652.6210.8%6.5%0.642.5

59、989.7%机械设备7.0%5.6%0.552.307.7%5.8%0.582.2857.1%中游制造业电子通信9.7%6.0%7.7%0.732.211.8810.7%6.3%7.1%0.762.2485.7%8.2%0.5667.5%0.5671.8693.8%国防和军工5.3%6.2%0.3952.185.4%6.2%0.4032.1571.4%中游板块8.9%6.6%0.612.218.8%6.4%0.622.2077.5%下游必选消费农林牧渔食品饮料医药生物纺织服装-12.5%-5.4%0.892.601.541.811.81-12.9%-5.8%0.872.542.0%20.8%1

60、8.2%0.7420.3%18.1%0.730.711.5461.2%12.0%9.5%0.7012.7%9.9%1.801.8171.4%7.1%4.8%0.817.8%5.3%0.8120.4%下游必选板块10.2%7.3%0.751.8510.4%7.5%0.761.850.0%美容护理10.4%10.2%0.661.5510.6%10.5%0.651.5663.2%轻工制造6.7%4.6%0.722.047.8%5.3%0.732.0232.6%家用电器17.4%6.7%0.922.8416.8%6.5%0.922.8240.8%下游可选消费汽车5.1%2.6%0.762.625.7%

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025版标准设备维修保养合同范本

- 二零二五年度绿色环保灯具推广安装合同模板

- 2025版居家养老生活照料与生活助理服务合同范本

- 二零二五年度大数据应用合作合同汇编

- 二零二五版国际航空客运业务委托承包合同

- 二零二五年度建筑工程流动资金借款合同解除协议

- 二零二五年度电商企业兼职劳动合同

- 2025版硫酸运输合同规范范本下载

- 二零二五年度柴油加油站居间合作合同模板

- 2025版能源合作合伙入股协议书:新能源开发项目股权合作协议

- 2025年考评员考试试题及答案

- 冷库安全检查表

- 急诊科运用PDCA品管圈提高急诊医生急救病历书写正确率

- 超市与学校供货合同范本

- 2025年度继续教育公需科目知识题库及答案

- 培训课件的字体版权

- 2025至2030中国螺旋藻行业市场深度调研及供需趋势及有效策略与实施路径评估报告

- 制造业公司运营管理制度

- 2.30违背或偏离方案处理标准操作规程药物临床试验机构

- 2024江西机电职业技术学院招聘笔试真题附答案详解

- 2025至2030年中国熔融碳酸盐燃料电池行业市场供需态势及投资潜力研判报告

评论

0/150

提交评论