版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、重点公司估值和财务分析表最新最近合理价值EPS(元)PE(x)EV/EBITDA(x)ROE(%)股票简称股票代码货币收盘价报告日期评级(元/股)2019E2020E2019E2020E2019E2020E2019E2020E华域汽车600741.SHCNY28.552019/10/30买入27.172.092.2913.6612.476.474.8714.014.4广汽集团601238.SHCNY11.482019/11/03买入12.000.790.9214.5312.48-43.919.510.0万里扬002434.SZCNY9.342019/10/29买入9.250.370.5725.

2、2416.3916.9513.437.710.4广汽集团02238.HKHKD9.172019/11/03买入8.300.790.9210.398.93-22.969.510.0潍柴动力02338.HKHKD15.802019/10/31买入20.001.221.3411.6010.564.373.6421.020.8数据来源:Wind、广发证券发展研究中心注:港股收盘价及合理价值单位为港币,EPS 单位为人民币目录索引 HYPERLINK l _TOC_250010 一、报告数据说明 5 HYPERLINK l _TOC_250009 二、行业层面:中高端车终端销量表现更好,消费升级趋势向好

3、 6 HYPERLINK l _TOC_250008 (一)目前乘用车价格多集中在 5-15 万元,中高端车型销量占比逐年上升 6 HYPERLINK l _TOC_250007 (二)19 年终端下滑主要受 10 万以下市场拖累,中高端市场大多恢复增长 6 HYPERLINK l _TOC_250006 (三)区域表现:东部表现优于整体,北京同比转正,河北河南拖累明显 8 HYPERLINK l _TOC_250005 (四)价格带区域市场表现:东部 15-20 万、西部 10-15 万表现优于全国 9 HYPERLINK l _TOC_250004 三、车企维度:中低端市场竞争激烈,亟需向

4、上突破 11(一)主流车企产品结构:自主车企多集中在 5-15 万元市场,合资车企中高端车型占比相对更高 11 HYPERLINK l _TOC_250003 (二)竞争格局:5-15 万元市场集中度较低,竞争激烈 18 HYPERLINK l _TOC_250002 (三)小结 23 HYPERLINK l _TOC_250001 四、投资建议 24 HYPERLINK l _TOC_250000 五、风险提示 24图表索引图 1:2016-2019 年乘用车各价格区间终端销量占比 6图 2:2016-2019 年乘用车各价格区间终端销量同比增速 7图 3:2019 年各省份乘用车终端销量及

5、增速 8图 4:2019 年各省份乘用车终端销量及增速剔除新能源 9图 5:2019 年各地区分价格段终端销量、销量占比及同比增速 10图 6:2019 年各地区分价格段终端销量、销量占比及同比增速 10图 7:2019 年主流自主品牌车企终端销量分价格带占比 11图 8:上汽乘用车销量结构 11图 9:广汽乘用车销量结构 12图 10:吉利汽车销量结构 12图 11:长城汽车销量结构 13图 12:长安汽车销量结构 13图 13:上汽通用五菱销量结构 14图 14:2019 年主流合资品牌车企终端销量分价格带占比 14图 15:上汽大众销量结构 15图 16:上汽通用销量结构 15图 17:

6、广汽本田销量结构 16图 18:广汽丰田销量结构 16图 19:广汽菲克销量结构 17图 20:长安福特销量结构 17图 21:各价格带细分市场集中度车企角度 18图 22:各价格带细分市场集中度车型角度 19图 23:自主品牌 5-10 万元细分市场市占率 21图 24:合资品牌 5-10 万元细分市场市占率 21图 25:自主品牌 10-15 万元细分市场市占率 21图 26:合资品牌 10-15 万元细分市场市占率 21图 27:自主品牌 15-20 万元细分市场市占率 22图 28:合资品牌 15-20 万元细分市场市占率 22图 29:合资品牌 20-25 万元细分市场市占率 22图

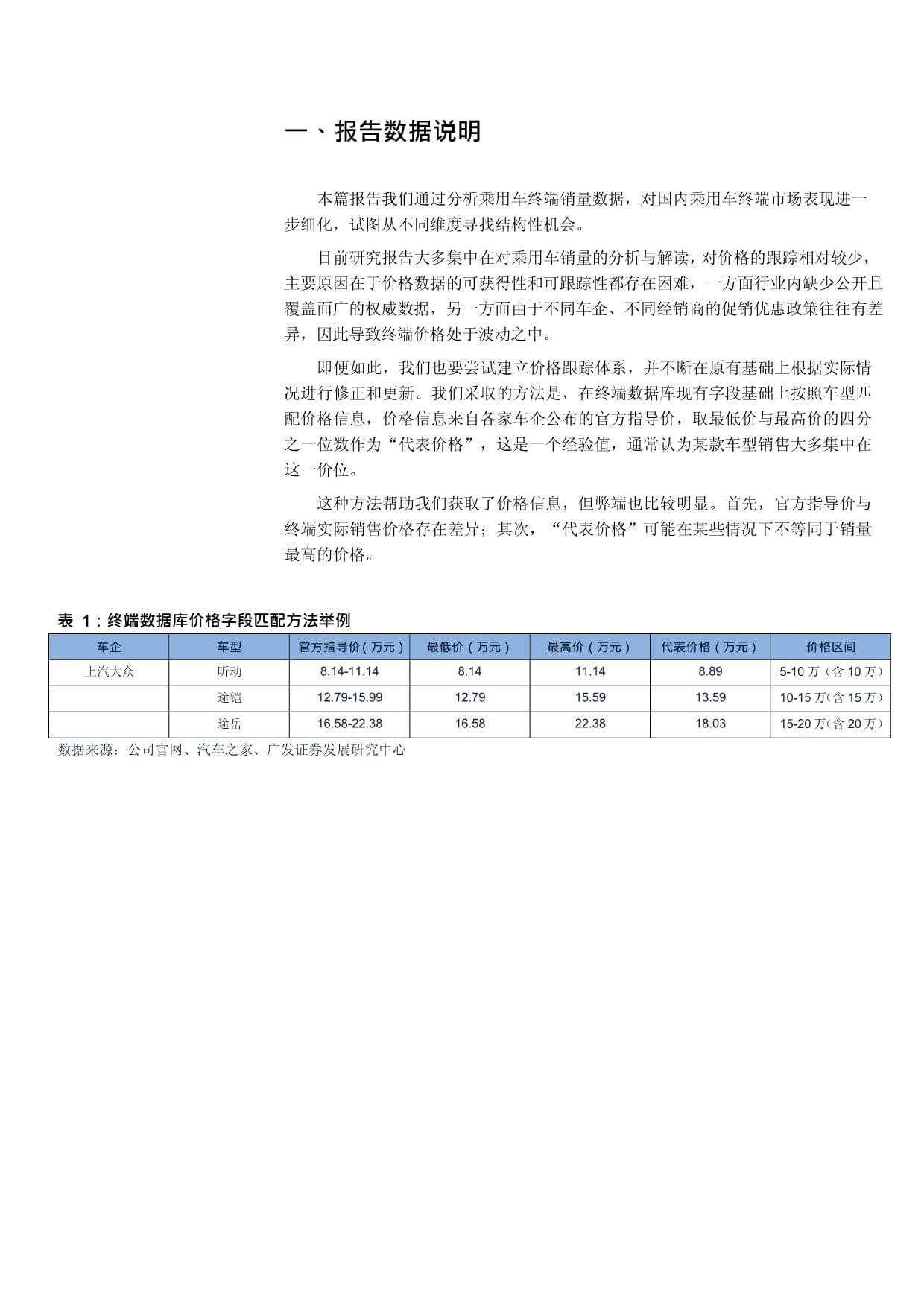

7、 30:合资品牌 25-30 万元细分市场市占率 22图 31:30 万元以上市场各企业市占率 23表 1:终端数据库价格字段匹配方法举例 5表 2:2019 年各价格段车企终端销量排名 TOP10(单位:万辆) 19表 3:2019 年各价格段车型终端销量排名 TOP20(单位:万辆) 20表 4:2019 年主流车企各价格区间销量占比以及各细分市场市占率 24一、报告数据说明本篇报告我们通过分析乘用车终端销量数据,对国内乘用车终端市场表现进一步细化,试图从不同维度寻找结构性机会。目前研究报告大多集中在对乘用车销量的分析与解读,对价格的跟踪相对较少,主要原因在于价格数据的可获得性和可跟踪性都

8、存在困难,一方面行业内缺少公开且覆盖面广的权威数据,另一方面由于不同车企、不同经销商的促销优惠政策往往有差异,因此导致终端价格处于波动之中。即便如此,我们也要尝试建立价格跟踪体系,并不断在原有基础上根据实际情况进行修正和更新。我们采取的方法是,在终端数据库现有字段基础上按照车型匹配价格信息,价格信息来自各家车企公布的官方指导价,取最低价与最高价的四分之一位数作为“代表价格”,这是一个经验值,通常认为某款车型销售大多集中在这一价位。这种方法帮助我们获取了价格信息,但弊端也比较明显。首先,官方指导价与终端实际销售价格存在差异;其次,“代表价格”可能在某些情况下不等同于销量最高的价格。表 1:终端数

9、据库价格字段匹配方法举例车企车型官方指导价(万元)最低价(万元)最高价(万元)代表价格(万元)价格区间上汽大众昕动8.14-11.148.1411.148.895-10 万(含 10 万)途铠12.79-15.9912.7915.5913.5910-15 万(含 15 万)途岳16.58-22.3816.5822.3818.0315-20 万(含 20 万)数据来源:公司官网、汽车之家、广发证券发展研究中心二、行业层面:中高端车终端销量表现更好,消费升级趋势向好(一)目前乘用车价格多集中在 5-15 万元,中高端车型销量占比逐年上升根据统计,目前国内乘用车官方指导价多数落在5-15万区间。20

10、19年10-15万乘用车终端销量占比最高,为31.7%,其次5-10万乘用车终端销量占比为28.7%, 15-20万、20-25万、30万以上占比分别为13.5%、10.3%、9.8%。变化趋势上:10万及10万以下乘用车终端销量占比逐年下降,由2015年的44.2%下降至2019年的30.5%;10-15万(含15万)乘用车终端销量占比在30%上下波动; 15万以上乘用车终端销量占比逐年提升,15-20万(含20万)、20-25万(含25万)、万(含30万)及30万以上乘用车终端销量占比分别从2015年的10.0%、8.5%、2.3%、5.4%提升至2019年的13.5%、10.3%、4.1

11、%、9.8%。图 1:2016-2019年乘用车各价格区间终端销量占比100%90%80%70%60%50%40%30%20%10%0%5.4%2.3%8.5%10.0%29.5%35.1%9.1%20155.5%2.8%8.0%9.9%31.4%36.8%5.5%20167.0%3.2%9.5%11.0%30.1%35.1%4.3%20172.9%8.8%4.2%9.2%12.0%29.4%33.5%20181.8%9.8%4.1%10.3%13.5%31.7%28.7%20195万以下(含5万)5-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万)

12、 25-30万(含30万) 30万以上数据来源:中机中心、广发证券发展研究中心(二)19 年终端下滑主要受 10 万以下市场拖累,中高端市场大多恢复增长从各个价格带表现来看:2016年在购置税优惠政策刺激下,国内乘用车终端销量同比增长16.3%。 除5万元及以下外其余价格带细分市场均有不同程度增长,其中销量权重较大的5-10万市场、10-15万市场分别同比增长21.8%、23.8%;2017年购置税优惠政策退坡50%,国内乘用车终端销量同比微降0.4%,其中15万元及以下市场均有所下滑,15万元以上市场均保持同比正增长。其中5-10万市场、10-15万市场分别同比下降5.0%、4.7%,此外3

13、0万元以上市场同比劲增26.4%。2018年购置税优惠政策正式退出,国内乘用车终端销量同比下降8.5%,各细分市场中仅三个市场同比增长,分别为15-20万市场同比微增0.3%、25-30万市场同比21.9%、30万以上市场同比增长15.3%。权重较大的5-10万市场、10-15万市场分别同比下降12.6%、10.6%。2019年国内乘用车终端销量同比下降4.1%,但降幅较2018年已有所收窄。各细分市场中除10万元及以下、25-30万市场同比下降外,其余细分市场均同比正增长。权重较大的5-10万、10-15万市场表现出现分化,10-15万市场销量增速同比转正至3.6%,而5-10万市场销量降幅

14、17.7%,相较前两年降幅在逐渐扩大。图 2:2016-2019年乘用车各价格区间终端销量同比增速23.8%15-20万车型终端连续四年正增长,19年主要增长车型为途岳、 CR-V、探歌等合资车型18年20-25万车型终端下降主要受途观影响(途观L分在25-30 万),19年增长主要由探岳拉动,帕萨特、奔驰A级表现不错15.7%0.0%17.5%10.17.2%8.0%3.6%0.3%-0.4-5.0-4.7-12.6-17.7%-10.6%4.1%-8.5%-11.2%3.5-29.4%-36.9%-40.4%17-18年,10-15万车型终端同比下滑主要受上汽通用拖累(17年科鲁兹、 18

15、年英朗),18年广汽传祺GS4表现也不佳。19年同比正增长,主要增长车型为哈弗F7、宝来、轩逸、雷凌、瑞虎8、CS75等25-30万销量占比对高,市场参与牌。2018年高增长主要由途观L热销拉动;2019年同比下滑主要受锐界、UR-V等下滑影响,凯迪拉克 XT4增量贡献最大30万以上车型以豪华品牌为主,18、19年增量贡献最大的车型分别是奥迪A4L、奥迪Q5L,拖累最大的车型均是奥迪Q5者大多数为合资品仅4%,集中度相-6.1%16.3%5.3%6.7%17.926.4%21.9%41.7%18-19年,10万以下车型终端降幅扩大,主要受上汽通用五菱下滑影响(销量占比高)21.8%-%-21%

16、1%3.8150%40%30%20%10%0%-10%-20%-30%-40%-50%5万以下(含5万) 5-10万(含10万)10-15万(含15万)15-20万(含20万)20-25万(含25万)25-30万(含30万)30万以上总计2016 2017 2018 2019数据来源:中机中心、广发证券发展研究中心具体来看各个细分市场的主要车企及车型,10万以下车型以自主品牌为主,上汽通用五菱、长安、吉利细分市场占有率相对居前,17-19年这一细分市场终端销量 同比降幅逐年扩大;10-15万车型销量权重最高,对行业整体影响最大,19年哈弗 F7、瑞虎8及长安CS75等自主品牌以及宝来、轩逸等合

17、资品牌推动该细分市场增长%;15-20万车型主要是合资品牌如途岳、探歌,16-19年连续正增长;20-25万车型18年下滑主要受途观拖累,19年增长主要由探岳带动;25-30万细分市场销量占比仅4%,车型集中度相对较高,2019年同比下滑主要受锐界、UR-V等车型下滑影响,凯迪拉克XT4增量贡献最大;30万以上车型以豪华品牌为主,18、19年增量贡献最大的车型分别是奥迪A4L、奥迪Q5L。(三)区域表现:东部表现优于整体,北京同比转正,河北河南拖累明显2019年全国乘用车终端销量同比下降4.1%,四大区域(东、中、西、东北)均呈现负增长态势。其中,东部地区终端同比下降3.2%,降幅优于整体市场

18、,西部地区终端同比下降3.8%,中部、东北部地区终端降幅分别为-5.2%、-8.5%。具体到省市,东部市场中仅北京实现逆势正增长,2019年北京乘用车终端销量同比增长+13.1%,除河北、天津和海南外其余东部地区终端增速均跑赢全国整体,河北由于销量权重高,因此对东部市场乃至全国市场形成较大拖累;中部地区中湖南、湖北、安徽四个省份终端增速跑赢全国市场,河南终端销量则同比下滑6.5%,下降绝对数额在全国范围内仅次于河北;西部地区中,陕西、新疆、甘肃、西藏四个省份实现正增长。图 3:2019年各省份乘用车终端销量及增速2019年各省份乘用车终端销量及增速万辆东部市场增速-3.2%东北市场增速-8.5

19、%西部市场增速-3.8%中部市场增速-5.2%整体市场增速-4.1%250零售量各省增速 东部市场增速 中部市场增速 西部市场增速 东北市场增速20%20015010010%0%-10%-20%-30%-40%50-50%广东江苏山东浙江河北上海福建北京天津海南河南湖南湖北安徽江西山西四川陕西云南广西贵州重庆新疆内蒙古甘肃宁夏青海西藏辽宁黑龙江吉林0-60%东部中部西部东北数据来源:中机中心、广发证券发展研究中心考虑到部分地区受新能源汽车影响较大,我们剔除掉新能源汽车后来考虑传统燃油车的终端表现。剔除新能源后,2019年全国乘用车终端销量同比下降3.9%(未剔除新能源为-4.1%,下同),东、

20、中、西、东北终端增速分别为-2.9%(-3.2%)、-5.0%(-5.2%)、-4.0%(-3.8%)、-8.2%(-8.5%)。对比发现,除西部地区外, 2019年新能源汽车终端销量下滑对东、中、东北部形成一定拖累。具体到省市来看,广东、河北、河南由于销量权重高,对全国市场形成较大拖累;东部市场中,北京、天津实现逆势正增长(2019年终端销量同比增速分别为+15.2%、+1.3%),除河北和海南外其余地区终端增速均跑赢全国;中部地区仅湖南跑赢全国市场,河南下滑明显;此外,西部地区新疆、甘肃、西藏等多个省份实现正增长,剔除新能源后陕西终端增速由+0.1%转为-0.3%。图 4:2019年各省份

21、乘用车终端销量及增速剔除新能源2019年各省份销量及增速(剔除新能源)万辆东北市场增速-8.2%西部市场增速-4.0%中部市场增速-5.0%东部市场增速-2.9%整体市场增速-3.9%250零售量各省增速 东部市场增速 中部市场增速 西部市场增速 东北市场增速20%10%2000%150100-10%-20%-30%-40%50-50%广东江苏山东浙江河北上海福建北京天津海南河南湖南湖北安徽江西山西四川陕西云南广西贵州重庆新疆内蒙古甘肃宁夏青海西藏辽宁黑龙江吉林0-60%东部中部西部东北数据来源:中机中心、广发证券发展研究中心(四)价格带区域市场表现:东部 15-20 万、西部 10-15 万

22、表现优于全国从各价格带在各区域权重来看,占比超过5%的分别是东中西部5-10万、10-15万市场和东部15-20万、20-25万及30万以上市场,其中东部5-10万、10-15万市场 占比超过10%,因此跟踪这几个细分市场趋势变化有助于我们对行业整体的研判。2019年乘用车行业终端同比下滑主要受5-10万价格细分市场下滑拖累,尤其东部地区5-10万乘用车终端销量同比下滑20.6%(销量权重11.7%),进一步,东部地区5-10万终端下降主要受上汽通用五菱、北汽新能源下滑影响。剔除新能源后,乘用车终端同比下滑仍主要受5-10万价格细分市场拖累,5-10万细分市场销量下滑主要受上汽通用五菱、一汽-

23、大众(捷达)、长安福特(福睿斯)下滑影响。东部地区15-20万(销量权重7.0%)、西部地区10-15万(销量权重7.8%)乘用车终端销量表现明显优于全国,分别同比增长10.8%、7.3%。具体来看,东部地区 15-20万终端销量增长主要由途岳、CR-V、探歌等合资品牌车型拉动;西部地区10-15万终端销量增长主要由哈弗F7、长安CS75、瑞虎8等自主品牌车型拉动。图 5:2019年各地区分价格段终端销量、销量占比及同比增速2019年各地区分价格段终端销量(万辆)16.40241.02320.91143.22114.7448.28118.951003.538.79142.93159.1762.

24、0343.1216.1835.54467.7610.47171.86143.0157.0942.9915.2236.78477.421.8133.9128.4814.1011.594.739.34103.9637.46589.72651.58276.44212.4584.41200.622052.675万以下5-10万10-15万15-20万20-25万25-30万30万以上汇总东部中部西部东北全国2019年各地区分价格段终端销量占全国比重0.8%11.7%15.6%7.0%5.6%2.4%5.8% 48.9%0.4%7.0%7.8%3.0%2.1%0.8%1.7%22.8%0.5%8.4%7

25、.0%2.8%2.1%0.7%1.8%23.3%0.1%1.7%1.4%0.7%0.6%0.2%0.5%5.1%1.8%28.7%31.7%13.5%10.3%4.1%9.8% 100.0%5万以下5-10万10-15万15-20万20-25万25-30万30万以上汇总东部中部西部东北全国2019年各地区分价格段终端销量同比增速-37.0%-20.6%3.4%10.8%8.8%-4.3%6.3%-3.2%-41.8%-17.4%1.4%6.3%6.8%-4.7%7.8%-5.3%-42.5%-13.7%7.3%1.6%9.8%-10.6%9.3%-3.9%-48.9%-17.8%0.8%0.5

26、%-1.4%-13.0%-0.5%-8.5%-40.4%-17.7%3.6%7.2%8.0%-6.1%6.7%-4.1%5万以下5-10万10-15万15-20万20-25万25-30万30万以上汇总东部中部西部东北全国数据来源:中机中心、广发证券发展研究中心图 6:2019年各地区分价格段终端销量、销量占比及同比增速剔除新能源5万以下5-10万2019年各地区分价格段终端销量(万辆)10-15万15-20万20-25万25-30万30万以上汇总东部16.03226.22303.55135.05103.1846.78114.85946.39中部8.68137.10155.0160.7540.8

27、415.6734.93453.32西部10.38167.57138.6956.3341.3514.9335.80465.35东北1.8033.7528.3014.0411.464.659.21103.25全国36.89564.63625.54266.17196.8482.02194.791968.302019年各地区分价格段终端销量占全国比重0.8%11.5%15.4%6.9%5.2%2.4%5.8% 48.1%0.4%7.0%7.9%3.1%2.1%0.8%1.8%23.0%0.5%8.5%7.0%2.9%2.1%0.8%1.8%23.6%0.1%1.7%1.4%0.7%0.6%0.2%0.

28、5%5.2%1.9%28.7%31.8%13.5%10.0%4.2%9.9% 100.0%5万以下5-10万10-15万15-20万20-25万25-30万30万以上汇总东部中部西部东北全国2019年各地区分价格段终端销量同比增速-35.2%-19.0%2.5%9.3%9.0%-4.8%6.6%-2.9%-41.1%-16.5%2.0%6.1%3.1%-6.3%7.1%-5.0%-39.9%-13.4%6.7%1.4%8.1%-11.7%8.1%-4.0%-48.8%-17.0%1.0%0.5%-1.3%-14.2%-0.8%-8.2%-38.8%-16.7%3.2%6.3%6.9%-7.0%

29、6.6%-3.9%5万以下5-10万10-15万15-20万20-25万25-30万30万以上汇总东部中部西部东北全国数据来源:中机中心、广发证券发展研究中心注:用剔除新能源后各区域价格带同比增速减去未剔除新能源的增速,差值为正表示表明该细分市场受新能源拖累,反之则反(上图表 3 中蓝色方格表示差值为正,橙色方格表示差值为负)三、车企维度:中低端市场竞争激烈,亟需向上突破(一)主流车企产品结构:自主车企多集中在 5-15 万元市场,合资车企中高端车型占比相对更高自主品牌自主品牌车企产品仍多集中在5-15万元市场,其中吉利、长安、上汽通用五菱多集中在5-10万元区间市场,上汽乘用车、广汽乘用车、

30、长城则多集中在10-15万元区间市场。图 7:2019年主流自主品牌车企终端销量分价格带占比41.78%1.8%20.6%5.7%23.3%1.3%12.6%3.4%59.8%56.5%73.8%55.9%70.1%65.2%33.2%21.6%29.3%22.8%5.7%0.7%28.4%100%90%80%70%60%50%40%30%20%10%0%上汽乘用车广汽乘用车吉利汽车长城汽车长安汽车上汽通用五菱5万以下(含5万)5-10万(含10万)10-15万(含15万)15-20万(含20万) 20-25万(含25万) 25-30万(含30万)数据来源:中机中心、广发证券发展研究中心分品牌

31、来看:上汽乘用车:主销价格带逐渐上移。2015年至2019年,5-10万元区间销量占比从61.9%下降至33.2%,10-15万元区间销量占比从27.4%上升至59.8%,得益于荣威RX5热销和新能源乘用车占比提升。图 8:上汽乘用车销量结构6.6%7.7%10.1%4.7%27.4%43.3%61.0%59.8%65.0%61.9%49.4%30.4%22.1%33.2%5.2%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195万以下(含5万)5-10万(含10万)10-15万(含15万)15-20万(含20万) 20-25万(含25

32、万) 25-30万(含30万)数据来源:中机中心、广发证券发展研究中心广汽乘用车:10-15万元价格带销量占比最高,主要得益于传祺GS4热销; 2017年以来传祺GS3、GA4陆续上市热销,弥补广汽乘用车在5-10万元区间的短板;、此外,2017-2019年15-20万元价格带销量占比上升至20%以上,主要由于传祺GS8、 GM8、AION.S等车型陆续上市。图 9:广汽乘用车销量结构100%90%80%70%60%50%40%30%20%10%0%15.7%83.9%0.5%20154.5%95.5%0.0%201622.8%73.4%3.5%201725.3%50.0%22.9%20182

33、0.6%55.9%21.6%20195万以下(含5万)5-10万(含10万)10-15万(含15万)15-20万(含20万) 20-25万(含25万) 25-30万(含30万)数据来源:中机中心、广发证券发展研究中心吉利汽车:目前主力车型70%销量在5-10万价格带,包括帝豪系列、远景系列部分车型以及缤瑞、缤越等;同时10-15万价格带占比快速提升,由2015年的 5.7%提升至2019年的23.3%,主要由博瑞、博越及领克等车型贡献。图 10:吉利汽车销量结构100%90%80%70%60%50%40%30%20%10%0%75.6%5.7%7.7% 10.9% 2015 2.1% 17.2

34、%74.2%6.4%2016 1.4% 22.6%70.4%5.6%20175.3%21.6%70.4%2.7%20185.7%23.3%70.1%0.9%20195万以下(含5万)5-10万(含10万)10-15万(含15万)15-20万(含20万) 20-25万(含25万)数据来源:中机中心、广发证券发展研究中心长城汽车:目前10-15万价格带销量占比超过50%,主要由哈弗H6、F5、F7等主力车型贡献;15-20万价格带销量占比由2015年的4.7%提升至2019年的 12.6%,得益于高端品牌WEY系列上市热销;5-10万元销量占比在30%左右,主力车型是哈弗H2、M6、欧拉R1等。图

35、 11:长城汽车销量结构4.7%7.0%13.4%17.9%12.6%54.8%62.5%55.0%54.0%56.5%38.6%29.4%30.0%26.3%29.3%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195万以下(含5万)5-10万(含10万)10-15万(含15万)15-20万(含20万) 20-25万(含25万) 25-30万(含30万)数据来源:中机中心、广发证券发展研究中心长安汽车:产品价格带明显上移。2015年5万元以下、5-10万元、10-15万元销量占比分别为42.3%、41.9%、15.8%,2019年分别

36、为5.7%、65.2%、28.4%; 5-15万元区间销量占比上升明显,其中5-10万元主力车型是CS35、CS55、逸动等,10-15万元主力车型是CS75、CS85及欧尚COS1等。图 12:长安汽车销量结构100%90%80%70%60%50%40%30%20%10%0%0.0%15.8%41.9%42.3%2015 0.0% 19.3%53.0%27.7%20161.4%21.3%58.7%18.5%20171.1%20.3%66.7%11.9%20180.7%28.4%65.2%5.7%20195万以下(含5万)5-10万(含10万)10-15万(含15万)15-20万(含20万)数

37、据来源:中机中心、广发证券发展研究中心上汽通用五菱:目前产品仍集中在10万元以下,其中5-10万元区间销量占比超过70%,主力车型是宝骏510、530等。图 13:上汽通用五菱销量结构0.0%0.0%0.0%0.6%3.4%55.7%73.2%72.7%73.8%73.8%44.3%26.8%27.3%25.6%22.8%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195万以下(含5万)5-10万(含10万)10-15万(含15万)数据来源:中机中心、广发证券发展研究中心合资品牌合资品牌车企产品价格分布相比自主品牌更为分散,中高端车型占

38、比相对更高。上汽大众、上汽通用、广汽本田、广汽丰田主销车型多集中在10-15万,长安福特多集中在5-10万元,广汽菲克则集中在15-20万元。图 14:2019年主流合资品牌车企终端销量分价格带占比4.9%10.4%15.4%11.6%13.1%13.4%6.8%9.6%15.2%13.1%19.3%29.5%27.2%10.2%6.2%15.4%15.9%9.1%28.6%33.5%29.8%35.2%31.3%35.7%20.4%16.3%17.9%17.2%10.0% 9.3% 20.9%4.3%22.3%26.1%17.1%100%5.6%23.1%48.2%90%80%70%60%5

39、0%40%30%20%10%0%上汽大众上汽通用广汽本田广汽丰田广汽菲克长安福特一汽-大众5-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万) 25-30万(含30万) 30万以上数据来源:中机中心、广发证券发展研究中心分企业来看:上汽大众:5-10万区间销量占比逐渐下降,10-15万元区间维持在30%以上占比;15-20万元区间销量占比由2015年的9.0%上升至2019年的15.4%,得益于凌渡、途岳等车型热销;20-30万区间销量占比维持在25%左右,主力车型是帕萨特、途观(途观分类至20-25万区间,途观L分类至25-30万区间,因此合并分析

40、);另外,途昂、辉昂上市填补30万元以上空白,2019年销量占比达到4.9%。图 15:上汽大众销量结构25.5%20.7%30.70%26.8%9.0%11.1%10.9%5.7%11.2%14.1%12.6%4.9%10.4%15.4%15.4%35.4%37.3%31.4%31.8%33.5%30.1%30.9%27.2%24.5%20.4%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万) 25-30万(含30万) 30万以上数据来源:

41、中机中心、广发证券发展研究中心上汽通用:产品布局比较完善,各个细分价格段均有在售车型,且中高端车型占比逐渐上升;2015年-2019年5-10万元、10-15万元、15-20万元、20-25万元价格带占比分别由21.9%、37.7%、18.6%、14.0%下降至16.3%、7.9%、2.7%、0.6%,25-30万元、30万元以上占比由4.6%、3.3%分别上升至13.1%、11.6%,得益于凯迪拉克热销。图 16:上汽通用销量结构4.6%14.0%3.3%5.9%4.3%18.2%18.6%9.2%7.5%18.3%11.3%8.8%16.6%12.4%11.6%13.1%13.4%13.6

42、%14.8%15.9%37.7%43.0%37.6%32.9%29.8%21.9%16.3%13.7%15.6%16.3%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万) 25-30万(含30万) 30万以上数据来源:中机中心、广发证券发展研究中心广汽本田:目前大多车型集中在10-15万元区间,而15万元以下车型占比逐渐下降,15-25万价格区间占比逐渐上升;2015年-2019年15-20万区间、20-25万区间销量占比由21.9%、0%提

43、升至29.5%、9.6%,分别提升7.7、9.6个百分点,得益于雅阁、冠道热销;但25万以上车型销量占比有所下降,与奥德赛、讴歌表现不佳有关。图 17:广汽本田销量结构7.9%7.2%7.3%12.1%7.0%10.7%6.8%9.6%21.9%22.5%20.7%24.3%29.5%40.7%39.7%34.9%33.8%35.2%26.7%28.5%25.0%23.9%17.9%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万) 25-30

44、万(含30万) 30万以上数据来源:中机中心、广发证券发展研究中心广汽丰田:目前车型分布在15万元以下及20万元以上,2015年以来15万元以下车型占比有所提升,而20万元以上车型占比有所下降;其中,5-10万元车型销量占比由2015年的15.6%提升至2019年的17.2%,主力车型为致享、致炫;10-15万元销量占比由2015年的31.0%提升至2019年的31.3%,主力车型为雷凌;20-25万元、25-30万元主力车型分别为凯美瑞、汉兰达,二者销量占比由2015年的30.4%、 20.3%下降至2019年的27.2%、15.2%。图 18:广汽丰田销量结构20.3%22.0%22.5%

45、17.9%15.2%30.4%24.3%17.9%29.1%27.2%38.6%27.0%31.0%37.0%31.3%15.6%15.0%20.6%23.3%17.2%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万) 25-30万(含30万)数据来源:中机中心、广发证券发展研究中心广汽菲克:车型较少,2016年以前主力车型是自由侠(10-15万元)、自由光(20-25万元),2017年指南者(15-20万元)上市后热销,2018年指挥官上市

46、,价格突破25万元。图 19:广汽菲克销量结构 11.4%40.0%51.6%29.5% 13.1%5.6%71.0%23.1%39.5%47.1%48.2%29.0%20.5%16.1%10.0%88.6%100%90%80%70%60%50%40%30%20%10%0%201520162017201820195-10万(含10万)10-15万(含15万) 15-20万(含20万)20-25万(含25万) 25-30万(含30万) 30万以上数据来源:中机中心、广发证券发展研究中心长安福特:目前60%以上销量车型集中在15万元以下,以福睿斯、福克斯为主;15-20万区间主力车型是翼虎,销量占

47、比逐渐下滑;20-25万主力车型是蒙迪欧,销量占比也相对不高;25-30万销量占比由15年的6.5%提升到19.3%,主力车型是锐界、金牛座。图 20:长安福特销量结构100%90%80%70%60%50%40%30%20%10%0%6.5%13.6%17.0%15.9%11.0%11.9%15.8%19.3%19.3%13.4%11.4%29.6%24.9%20.2%12.5%10.7%17.4%10.2%6.2%28.6%33.2%36.4%39.1%40.2%35.7%201520162017201820195-10万(含10万)10-15万(含15万) 15-20万(含20万)20-2

48、5万(含25万) 25-30万(含30万)数据来源:中机中心、广发证券发展研究中心(二)竞争格局:5-15 万元市场集中度较低,竞争激烈1. 各价格带细分市场集中度:车企角度、车型角度从车企角度来看:集中度相对最高的是5万元及以下市场,2019年CR3、CR5分别达到90.3%、 96.8%,其中5万元及以下市场上汽通用五菱销量占比高达71.8%,处于几乎垄断地位,;集中度相对较低、竞争比较激烈的是5-10万元、10-15万元市场,2019年CR3 分别为39.4%、27.4%,其中5-10万元市场主要参与者是上汽通用五菱、吉利汽车、长安汽车,10-15万元市场主要参与者是上汽大众、东风日产、

49、长城汽车;15-30万区间细分市场随着价格逐步往上走,集中度也逐渐提升,这一价格带主要参与者均以合资品牌为主。其中,一汽-大众2019年在15-20万、20-25万两个细分市场销量排名第一,市场份额分别为19.7%、21.9%,上汽大众在25-30万市场销量排名第一,市场份额达到24.2%,主要是途观L贡献。30万元以上细分市场集中度仅次于5万元以下细分市场,2019年CR1、CR3、 CR5分别为25.1%、71.8%、86.0%,主要参与者是奔驰、宝马、奥迪等豪华品牌。图 21:各价格带细分市场集中度车企角度120%100%80%96.8%90.3%71.877.3%70.0%86.0%7

50、1.860%40%50.4%39.441.6%27.457.7%40.751.559.1%24.225.120%15.8%10.119.721.90%5万以下5-10万10-15万15-20万20-25万25-30万30万以上CR1CR3CR5数据来源:中机中心、广发证券发展研究中心.2.09东风英菲尼迪1.24东风英菲尼迪4.45华晨宝马8.49广汽乘用车9430.吉利汽车19.33一汽-大众0.03比亚迪汽车102.53福建奔驰1.45沃尔沃汽车5.79比亚迪汽车8.57广汽三菱9934.上汽乘用车19.41上汽乘用车0.14北京汽车93.59一汽丰田2.50东风日产6.19北京奔驰10.

51、81长城汽车0035.一汽丰田23.68比亚迪汽车0.16北汽福田85.47奇瑞捷豹路虎4.14长安福特7.63广汽本田4.571一汽轿车5335.一汽-大众23.91上汽通用0.32昌河汽车79.58上汽大众5.42广汽本田.3918广汽丰田8.341东风日产143.7上汽通用24.87奇瑞汽车0.41昌河铃木611.60沃尔沃汽车6.48东风本田.6019上汽通用3723上汽通用946.2东风本田25.16长城汽车1.15吉利汽车517.00上汽通用908.一汽-大众.7119一汽丰田4523广汽本田546.4北京现代9539上汽大众1.29东风小康443.63一汽-大众.3010广汽丰田

52、930.1上汽大众9527东风本田048.5长城汽车1652长安汽车2.37华晨鑫源350.07华晨宝马19.15上汽通用032.8东风日产2330上汽大众64.60东风日产87.14上汽通用五菱4.58长安汽车250.27北京奔驰20.45上汽大众46.48一汽-大众54.39一汽-大众64.61上汽大众93.05吉利汽车26.89上汽通用五菱1销量车型销量车型销量车型销量车型销量车型销量车型销量车型30万以上25-30万20-25万15-20万10-15万5-10万5万以下表 2:2019年各价格段车企终端销量排名TOP10(单位:万辆)数据来源:中机中心、广发证券发展研究中心从车型角度而

53、言:集中度最高的仍然是5万元以下市场,五菱荣光V在5万元以下市场销量占比超过25%;其次集中度较高的是25-30万元细分市场,这一市场车型相对不多,途观L、别克GL8及汉兰达销量占比超过50%,其中途观L销量占比接近25%;5-15万元细分市场仍然是车型集中度最低的两个细分市场,其中5-10万市场中销量靠前的多数为自主品牌,如五菱宏光S、帝豪、宝骏510等,合资品牌中仅桑塔纳、捷达销量位于前十名;10-15万市场中合资品牌销量居前,如朗逸、轩逸、卡罗拉等,自主品牌中仅哈弗H6、长安CS75、博越销量位于前十名;15-30万元细分市场集中度逐渐提升,销量前十名车型中基本上为合资品牌车型;30万元

54、以上市场集中度相对低于15-30万元细分市场,2019年CR1、CR3、CR5分别为8.2%、24.3%、39.1%,销量靠前的车型分别是奥迪A4L、宝马5系、奔驰C级、奔驰E级及奔驰GLC,并且这些车型销量相差不大。图 22:各价格带细分市场集中度车型角度80%70%60%50%40%30%20%10%0%64.7%48.538.7%45.1%66.8%26.229.2%27.629.124.224.317.6%12.04.620.07.511.310.58.2%53.639.1%5万以下5-10万10-15万15-20万20-25万25-30万30万以上CR1CR3CR5数据来源:中机中心

55、、广发证券发展研究中心.10.2.15凯迪拉克CT60.32撼路者2.53柯迪亚克3.89指南者.169智跑738.五菱宏光S30.16北斗星X5202.83发现神行0.44指挥官2.71红旗HS54.06比亚迪秦.879马自达3昂克赛拉758.比亚迪宋0.18东风小康C36193.37凯迪拉克ATS-L0.53俊风E11K3.87奥迪Q2L4.30马自达6阿特兹1.001哈弗F7369.悦动0.25北斗星183.59普拉多0.60金牛座4.31君越4.65领克012.261缤智779.宝骏7300.32福瑞达M50S174.40沃尔沃S900.72讴歌CDX4.45宝马1系4.94红旗H53

56、.371荣威RX5.1710科鲁泽0.37长安之星9164.49奔驰GLA级0.99皇冠4.48途观5.08马自达CX-43.421传祺GS4.4210帝豪GS0.43远景X1154.91凯迪拉克XTS1.07红旗H74.86迈锐宝XL5.41探界者3.461现代ix35.8110远景0.53奔奔145.78凯迪拉克XT51.24英菲尼迪Q50L5.79比亚迪E55.63本田INSPIRE4.931领动.7411飞度0.53长安V3136.23沃尔沃XC601.45沃尔沃S60L5.88亚洲龙6.09丰田C-HR5.291本田XR-V.8411科沃兹0.72金刚12168.途昂2.43大众CC

57、6.19奔驰A级6.14奕泽5.731凌派.9511长安CS550.77小海狮X3011789.宝马X12.50楼兰7.56冠道8.48欧蓝德7.391博越.9711缤越1.10东风小康K07S10311.1宝马3系3.00本田UR-V8.72奥迪A310.20凌渡7.771长安CS75.1212荣威i51.60小海狮X30L9712.1宝马X33.48艾力绅4310昂科威.67高尔夫1.192雷凌.6412远景X31.65五菱荣光S8613.0奥迪A6L3.54锐界4311天籁.2912途岳4.482思域.0913长安CS351.73五菱荣光7713.9奥迪Q5L4.50凯迪拉克XT4841

58、3丰田RAV4.4712探歌5.042英朗GT.1514哈弗M62.23宝骏3106614.0奔驰GLC级4.70奥德赛316.2探岳.4812君威8.132哈弗H6.9314捷达3.01欧诺S5415.5奔驰E级6.47奥迪Q3617.6迈腾418.3逍客731.9宝来418.2宝骏5103.05五菱宏光V416.04奔驰C级3010汉兰达618.3凯美瑞022.3本田CR-V035.0卡罗拉819.2帝豪813宝骏310W316.19宝马5系914.4别克GL821.34奇骏222.6雅阁46.33轩逸24.77桑塔纳尚纳574五菱之光216.53奥迪A4L20.45途观L22.21帕萨特

59、31.26速腾48.83朗逸26.85五菱宏光S9.80五菱荣光V1销量车型销量车型销量车型销量车型销量车型销量车型销量车型30万以上25-30万20-25万15-20万10-15万5-10万5万以下表 3:2019年各价格段车型终端销量排名TOP20(单位:万辆)数据来源:中机中心、广发证券发展研究中心2. 主流车企在各细分市场市占率对比由于上汽通用五菱体量规模高于其他自主品牌,且主要集中在10万元以下市场,为了作图方便,我们在下面图形中暂时删除上汽通用五菱,同时由于比亚迪新能源汽车占比高,我们也予以剔除。从主流车企在各价格区间细分市场市占率变化趋势来看:(1)5-10万元市场:自主品牌中上

60、汽、广汽、长安、吉利以及长城在这一细分市场市占率总体处于稳中有升的态势,其中吉利汽车市占率上升速度最快,从2015年的5.7%上升至15.8%,其次长安汽车、长城汽车市占率分别从6.3%、3.9%上升至8.9%、4.3%;上汽乘用车、广汽乘用车2019年市占率分别为3.3%、1.5%。合资品牌品牌中上汽大众、广汽本田总体比较稳定,市占率分别保持在6.5%-7.5%、2.2%-2.4%;上汽通用2015-2017年市占率由5.2%下降至3.2%,2018-2019年逐步恢复至4.1%;广汽丰田在2015-2016年市占率不足1%,2017年起市占率逐步提升,2019年达到2%;长安福特2017年

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 宠物殡葬产业的可持续性试题及答案

- 消防设施检测的常见问题试题及答案

- 消防设施应用实例试题及答案

- 妇幼保健员考试资料分析试题及答案

- 学习宠物殡葬服务技巧试题及答案

- 地理因素对历史事件的影响试题及答案

- 学生自我约束力与行为习惯的培养

- 企业间技术合作中的知识产权管理

- 2024年消防设施操作员备考指南试题及答案

- 2024年消防设施操作员备考新方法试题及答案

- 光伏验收报告

- 成语故事对牛弹琴篇

- 《钢筋工安全培训》课件

- 腹腔引流管护理技术操作规程及评分标准

- 少年管乐团管理制度

- 初级食品销售练习

- 雅安厦钨新能源材料有限公司年产40000吨磷酸铁项目环境影响报告书

- 中国质量奖评审标准

- 潜水员体检表

- 《思想道德与法治》第三章

- 全过程工程咨询工作总结报告(全过程咨询)

评论

0/150

提交评论