版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

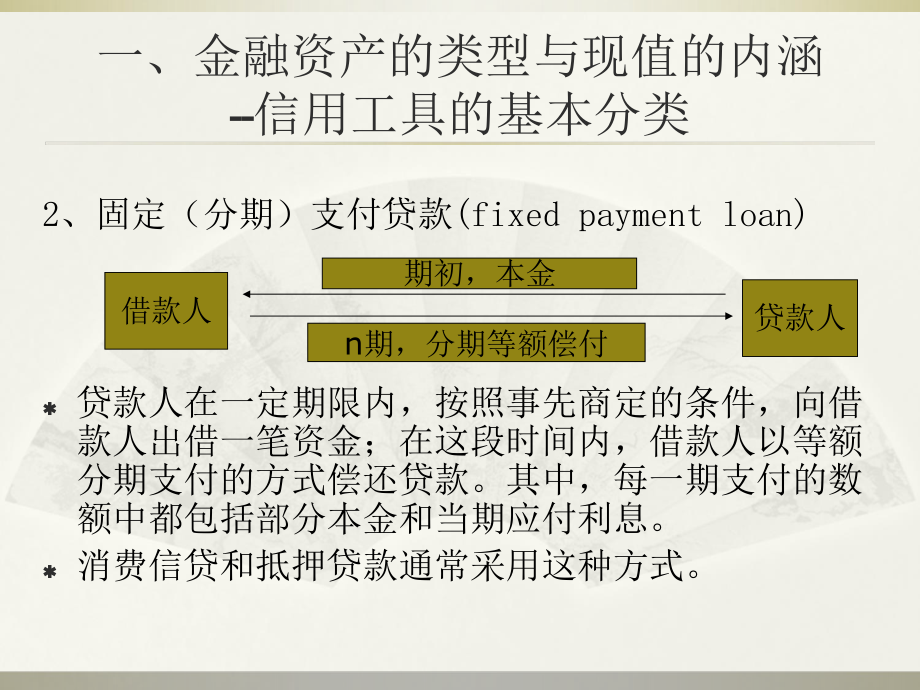

1、第4章 利率及其内涵本章主要内容一、金融资产的类型与现值的内涵二、金融资产的利率及其衡量标准三、利率水平与收益率之间的关系四、实际利率与名义利率及其内涵五、本章总结一、金融资产的类型与现值的内涵-信用工具的基本分类1、简易/普通贷款(simple loan)普通贷款的结构如下:贷款人在一定期限内,按照事先商定的利率水平,向借款人出借一笔资金(或称本金);至贷款到期日,借款人除了向贷款人偿还本金以外,还必须额外支付一定数额的利息。一般而言,工商信贷通常采用简易贷款的方式。期初,本金期末,本金+利息借款人贷款人一、金融资产的类型与现值的内涵-信用工具的基本分类2、固定(分期)支付贷款(fixed

2、payment loan)贷款人在一定期限内,按照事先商定的条件,向借款人出借一笔资金;在这段时间内,借款人以等额分期支付的方式偿还贷款。其中,每一期支付的数额中都包括部分本金和当期应付利息。消费信贷和抵押贷款通常采用这种方式。借款人贷款人期初,本金n期,分期等额偿付一、金融资产的类型与现值的内涵-信用工具的基本分类3、附息/息票债券(coupon bond)附息债券的结构如下:发行人持有人期初,本金=债券价格n期,每期支付等额利息,第n期支付=面值+当期应付利息一、金融资产的类型与现值的内涵-信用工具的基本分类附息债券的发行人在到期日之前每年向债券持有人定期支付固定数额的利息,至债券期满日再

3、按债券面值偿还。附息债券的特征:(1)发得债券的公司或政府机构;(2)债券的到期日;(3)债券的息票率,即每年的息票利息支付额与债券面值之比。中长期国库券和公司债券常常采用这种形式。一、金融资产的类型与现值的内涵-信用工具的基本分类4、贴现债券(discount bond) 贴现债券以低于债券面值的价格(折扣价格)出售,期限内不支付任何利息,在到期日按照债券面值偿付给债券持有人。美国短期国库券、储蓄债券以及所谓的零息债券通常采用这种形式。 发行人持有人期初,本金=债券价格期末,偿付=债券面值一、金融资产的类型与现值的内涵-信用工具的基本分类四类金融工具要求的支付时间不同:简易贷款和贴现债券只在

4、到期日偿付;而固定分期支付贷款和附息债券在到期日之前要连续定期支付,直至到期为止。各种信用工具要求的支付时间不同,选择不同类型的信用工具会给投资人带来不同的收入;债券的期限长短、支付方式会影响债券的收益率水平。一、金融资产的类型与现值的内涵-信用工具的基本分类当我们选择购买某一种信用工具时,通常是以放弃购买其他债券的机会为代价的,即要付出机会成本。使用这些信用工具进行投资有一个选择的问题。信用工具的选择或机会成本、收益水平的比较必然涉及到货币的时间价值。到底哪一种信用工具可以为投资人提供更多的收入呢?要解决这个问题,必须运用现值的概念,计算不同类型金融工具的利率。 一、金融资产的类型与现值的内

5、涵货币是有时间价值的。与货币的时间价值相联系的是现值与终值概念。现值(present value)的事实依据:从现在算起,人们将来可以收到的一元钱在价值上要低于现在的一元钱。终值(final value)的事实依据:现在的一元钱相当于未来可以收到的几元钱?这个问题是指现在这一元钱未来的终值是多少。一.金融资产的类型与现值的内涵对于将来能够获得的一笔收入,从现在的角度来看,其价值是应该打折扣的。到底将来可以获得的一元钱相当于现在的几角钱呢?这个问题即是指未来这一元钱收入的现值是多少。现值与终值的概念是计算各种信用工具利率水平的基础。一、金融资产的类型与现值的内涵现值与终值例如,在普通贷款中,如果

6、发放100美元的贷款,期限为1年,利率为10%。那么,在第1、2、3n年年末贷款人将分别得到:这个问题的实质是:现在的100美元未来的终值是多少??)1(100年后为美元10.133)10.01(100年后为3美元121)10.01(100年后为2美元110)10.01(100年后为1321nin一、金融资产的类型与现值的内涵现值与终值将上述计算过程反过来,第1、2、3年年末收到的110、121、133.10美元在价值上分别相当于现在的100美元:美元美元美元100)10. 01/(10.133100)10. 01/(121100)10. 01/(110321一、金融资产的类型与现值的内涵现值

7、与终值第n年年末收到的一笔钱在价值上相当于现在的多少美元?这个问题的实质是:未来收到的一笔收入流的现值是多少?PV=今天的价值(即现值)CF=未来的现金流(支付额)i=利率niCFPV)1 ( 一、金融资产的类型与现值的内涵现值与终值上述公式隐含了这样一个事实:从现在算起,第n年末可以获得的一元钱收入肯定不如今天的一元钱更有价值。因为利率大于零,分母必然大于1,其经济意义在于:投资人现在拥有的一元钱如果投资会有利息收入。有了现值与终值这两个概念,在利率水平既定的情况下,通过把未来可以收到的、所有来自于某种信用工具的收入的现值相加,即可计算出一种信用工具今天的价值,据此我们可以对两种支付时间截然

8、不同的信用工具的价值进行比较,从而作出理性的投资选择。这是计算利率的基础。二、金融资产的利率及其衡量标准-到期收益率及其计算 到期收益率(the yield to maturity)-来自于某种债务工具的收入的现值总和与其今天的价值相等时的利率水平。由于到期收益率的概念中隐含着严格的经济含义,因此经济学家往往把到期收益率看成是衡量利率水平的最精确指标。 1、普通贷款的到期收益率 PV=借款金额=100美元 CF=1年之后的现金流=110美元 n =年数=1 到期收益率 i=0.10=10%11110100)(美元美元i美元美元100110)1( i二、金融资产的利率及其衡量标准-到期收益率及其

9、计算 二、金融资产的利率及其衡量标准-到期收益率及其计算 对于普通贷款而言,使用现值概念,其到期收益率的计算是非常简单的。对于普通贷款而言,利率水平等于到期收益率。因此,i有双重含义,既代表简单利率,也代表到期收益率。 二、金融资产的利率及其衡量标准-到期收益率及其计算 2、固定分期支付贷款的到期收益率 对于固定分期支付贷款而言,要求在贷款的整个期限内,每期都支付相同金额。以固定利率的抵押贷款为例,在到期日贷款被完全清偿以前,借款人每期必须向隐含支付相同金额,直到到期日贷款被完全偿付为止。在计算固定分期支付贷款的到期收益率时,我们仍然可以使来自于贷款的偿付的现值等于其今天的价值。由于这种贷款涉

10、及了不止一次的支付额,因此,贷款偿付额的现值相当于所有支付金额的现值的总和。 二、金融资产的利率及其衡量标准-到期收益率及其计算这种贷款在期限内的每一个时期都要进行等额偿付 LV= 贷款金额FP=每年固定偿付的金额n =到期前的年数n32) i1 (FP.) i1 (FPi)(1FPi1FPLV二、金融资产的利率及其衡量标准-到期收益率及其计算贷款额为1000美元,期限为25年,每年偿付额为126美元。我们让贷款所有偿付额的现值总和等于1000美元贷款今天的价值,可以计算出该笔贷款的到期收益率。2532)1/(126)1/(126)1/(126)1/(1261000iiii二、金融资产的利率及

11、其衡量标准-到期收益率及其计算3、附息债券的到期收益率 附息债券到期收益率的计算方法与固定分期支付贷款大致相同:使来自于一笔附息债券的所有支付的现值总和等于该笔附息债券今天的价值。由于附息债券也涉及了不止一次的支付额,因此附息债券的现值相当于所有息票利息支付额的现值总和再加上最终支付的债券面值的现值。使用与固定支付贷款相同的计算方法P= 息票债券现期价格C= 每年支付的息票利息F= 息票债券的面值 n= 到期前的年数二、金融资产的利率及其衡量标准-到期收益率及其计算nn32) i1 (F) i1 (C.) i1 (Ci)(1Ci1CP二、金融资产的利率及其衡量标准-到期收益率及其计算对于面值为

12、1000美元,息票率为10%,每年利息支付额为100美元10年期附息债券,让来自于附息债券所有收入流的现值总和等于该笔附息债券今天的价值,我们可以计算出其到期收益率:10102)1/(1000)1/(100)1/(100)1/(1001000iiii二、金融资产的利率及其衡量标准-到期收益率及其计算票面利率为10%的10年期附息债券的到期收益率(面值=1000美元)债券价格(美元) 到期收益率(%)12007.1311008.48100010.0090011.7580013.81二、金融资产的利率及其衡量标准-到期收益率及其计算 如果息票债券的现期价格和面值相等,那么到期收益率就等于息票利率

13、息票债券的现期价格与到期收益率之间存在负相关关系 :如果债券价格上升,到期收益率下降;反之,如果债券价格下降,到期收益率上升。当债券的现期价格低于其面值的时候,到期收益率要高于其息票利率;而当债券的价格高于面值时,到期收益率则低于息票率。这三点对于任何一种息票债券都是成立的。 二、金融资产的利率及其衡量标准-到期收益率及其计算 作为息票债券的一种特例,永续债券的到期收益率特别易于计算。所谓永续债券(perpetuity)是一种一直以固定息票利息偿付的无到期日、无需偿付本金的永久性债券息票债券的价格与到期收益率负相关。 二、金融资产的利率及其衡量标准-到期收益率及其计算永续债券的计算公式为: 对

14、于息票债券而言,这一方程得出的是当期收益率,即到期 收益率的一种简单近似计算结果cciCP永续债券的到期收益率年息票利息永续债券的价格PcciCccPCi 二、金融资产的利率及其衡量标准-到期收益率及其计算 4、贴现债券的到期收益率 对于贴现债券而言,到期收益率的计算与普通贷款大致相同。让债券面值的现值等于其今天的价值,即可计算出该债券的到期收益率。对于任何1年期贴现发行债券F=贴现发行债券的面值P=贴现发行债券的现期价格其到期收益率等于1年中的价格上升部分除以其初始价格 与息票债券一样,贴现发行债券的到期收益率与该债券的现期价格之间存在负相关关系PPFi二、金融资产的利率及其衡量标准-到期收

15、益率及其计算 二、金融资产的利率及其衡量标准-到期收益率及其计算 按照现值的概念,未来的一元钱不如今天的一元钱更有价值,因为今天的一元钱可以有投资收益。一笔债务工具的到期收益率是使来自于该债务工具的未来支付的现值总和与其今天的价值相等时的利率水平。由于到期收益率概念的背后隐含着严格的经济意义,经济学家把到期收益率看成是衡量利率水平的最精确指标。债券价格与利率水平负相关。 二、金融资产的利率及其衡量标准现期收益率及其计算除了到期收益率这个精确指标之外,还有现期收益率和贴现收益率两个近似指标。现期收益率(the current yield)又称当期收益率,是描述附息债券利率水平的一个近似指标。现期

16、收益率的计算比到期收益率相对容易,相当于每期支付的息票利息额与附息债券价格的比值。 二、金融资产的利率及其衡量标准现期收益率及其计算现期收益率具有如下一些特征:债券价格与债券面值相等时,现期收益率等于到期收益率。债券价格越接近债券面值,债券期限越长,则现期收益率越接近于到期收益率;反之,债券价格偏离债券面值越远,债券期限越短,则现期收益率与到期收益率偏差越大。债券价格与现期收益率负相关。不管现期收益率与到期收益率的近似程度任何,现期收益率与到期收益率总是同方向变动。二、金融资产的利率及其衡量标准现期收益率及其计算现期收益率的计算公式与永续债券到期收益率的计算公式是一样的。因此,对于永续债券而言

17、,现期收益率等于到期收益率。期限较长(比如20年或更长)的附息债券在性质上类似于永远支付息票利息的永续债券,因而其现期收益率与到期收益率极其接近,可以用前者近似地代替后者,而不必再计算到期收益率。期限较短(比如只有5年或更短)的附息债券在特征上与永续债券相去甚远,因而其现期收益率与到期收益率的近似程度必然较低。 二、金融资产的利率及其衡量标准贴现收益率及其计算在计算机、计算器等高级计算工具出现以前,由于到期收益率的计算比较繁琐,在美国国库券市场上,交易商通常使用贴现收益率标示国库券的利率水平。今天贴现收益率仍然是重要的利率行情指标。贴现收益率是国库券利率水平的近似值。二、金融资产的利率及其衡量

18、标准贴现收益率及其计算贴现收益率的计算公式如下:360dbdbFPiFiFP距到期日天数贴现收益率贴现债券面值贴现债券购买价格A one-year bill, it sells at the price of $800with face value of $1000F - P360F - P*19.73% = 25%F365PWhen the price of bond rise from $800 to $900then F - P360F - *9.9% = F365dbdbiiiiP11.1%P二、金融资产的利率及其衡量标准贴现收益率及其计算二、金融资产的利率及其衡量标准贴现收益率及其计

19、算贴现收益率具有以下一些特征:1、贴现收益率与到期收益率相比是偏低的,贴现债券的期限越长,贴现债券的购买价格与面值相差越大,这种偏离越远。2、贴现债券的价格与贴现收益率是负相关的。3 、由于到期收益率与债券价格也是负相关的,因此,贴现收益率尽管与到期收益率有一定偏差,不能准确反映债券的利率水平,然而它与到期收益率总是同方向变动的。二、金融资产的利率及其衡量标准贴现收益率及其计算 贴现收益率低于到期收益率的两个原因:1)贴现收益率等于收益额与债券面值的百分比,而到期收益率则是收益额与债券购买价格的百分比。由于贴现债券的购买价格总是低于其面值,因此贴现收益率总是低于到期收益率。债券购买价格与债券面

20、值相差越远,贴现收益率与到期收益率相差越大。2)计算贴现收益率的年度基数采用360天而不是365天,这一因素显然也使贴现收益率低于到期收益率。由于债券期限越长,债券购买价格与债券面值相差越大,因此,贴现收益率与到期收益率偏离越远。三、金融资产的回报率及其与利率水平之间的关系许多投资人误以为债券的利率揭示了所有必要的信息,即一笔债券利率水平的高低可以充分反映债券持有人投资状况的好坏。正如我们在日常生活中所看到的那样,如果一个投资人持有一张利率为10的债券,当利率上升到20时,该投资人可能不仅没有从中得到任何好处,反而蒙受了亏损。这种情形常常使许多投资人大惑不解。 实际上,债券持有人投资状况的好坏

21、是由债券的收益率/回报率而不是由利率水平决定的。对于任何一种有价证券,回报率是指对持有人的现金支付额加上该有价证券面值的变化,再除以其购买价格的百分比。 三、金融资产的回报率及其与利率水平之间的关系三、金融资产的回报率及其与利率水平之间的关系tt1ttPPPPCRR(Rate of return)=从t到t+1时刻之间持有债券所获得的回报率利息收益C时刻的债券价格1P时刻的债券价格tP1tttC1当期收益率资本利得率gttttCiPPPP三、金融资产的回报率及其与利率水平之间的关系由于债券收益率等于现期收益率与资本收益率之和,因此,即使债券的现期收益率与到期收益率相等,其收益率也可能与利率水平

22、相距甚远。如果债券价格上下大幅波动,会导致大量的资本损益。当由到期收益率衡量的利率水平上升时,到期期限不同的债券的收益率将会发生什么变化?假定债券面值为1000元,息票率为10,初始到期收益率为10,债券初始价格为1000元,假定明年利率水平上升到20,债券持有期为1年。 三、金融资产的回报率及其与利率水平之间的关系到期期限(年)初始到期收益率(%)初始价格(美元)第2年价格(美元)第2年到期收益率(%)初始当期收益率(%)资本收益率(%)收益率(%)30101000 5032010-49.7 -39.720101000 5162010-48.4 -38.410101000 5972010-4

23、0.3 -30.35101000 7412010-25.9 -15.92101000 9172010-8.3+1.71101000 1000 20100.0+10.0三、金融资产的回报率及其与利率水平之间的关系(1)只有在距离到期日的期限与债券持有时间相等的时候,债券的回报率将会等于其初始到期收益率 理由:由于在债券持有期结束时已是债券的到期日,此时债券的价格已经固定在面值上,利率水平的变化对债券的价格没有影响,因此债券的收益率等于初始的到期收益率。三、金融资产的回报率及其与利率水平之间的关系(2)如果距离到期日的期限长于持有债券的期限,那么利率的上升必将伴随着债券价格的下跌,资本收益率下降,

24、从而导致债券出现资本损失 这可以解释债券市场上的一个重要现象:在较短持有期内具有固定收益的长期债券通常不被视为安全性资产。三、金融资产的回报率及其与利率水平之间的关系(3)债券的到期期限越长,利率变动导致的债券价格波动越大,长期债券的价格对利率变动的反应比短期债券的价格更为敏感。随着利率水平的上升,长期债券收益率水平比短期债券回报率的下降幅度更大。这有助于解释债券市场上的另一个重要现象:长期债券的价格和收益率比短期债券具有更大的变动性。(4)即使一笔债券最初有较高的到期收益率,如果利率水平大幅度上升,其回报率也有可能出现负数。三、金融资产的回报率及其与利率水平之间的关系为什么利率水平的上升可能

25、会使债券持有人蒙受损失?首先,利率水平的上升会使债券价格下跌,从而导致资本损益的发生,如果这种损失大到一定程度,投资人的状况将会恶化。在这种情况下,如果债券持有人没有出售债券,实际上投资者蒙受了帐面损失。如果该投资人原来没有购买这种债券,而是把资金存入银行,现在他可以购买到更多数量的债券。三、金融资产的回报率及其与利率水平之间的关系其次,利率水平的上升意味着该投资人投资决策的机会成本上升,如果这种机会成本足够大,债券持有人的状况就会恶化。如果他原来没有购买这种债券,现在完全有机会选择收益水平更高的投资决策。因此该投资人的经济利润必定小于零。三、金融资产的回报率及其与利率水平之间的关系小结只有在

26、持有期等于债券期限的特殊情况下,债券的收益率才等于到期收益率。在债券期限长于持有期的一般情况下,由于利率变动会导致资本损益,债券往往存在利率风险。长期债券的价格和收益率比短期债券对利率变动更加敏感,因而具有更大的波动性。在较短持有期内有固定收益的长期债券通常不被视为安全性资产。四、实际利率与名义利率及其内涵在前面对利率与收益率的讨论中,我们没有考虑通货膨胀对借款成本的影响。实际上,这只是名义利率与名义收益率。为了更精确地反映借款的实际成本,我们必须考虑价格水平变动产生的影响。所谓实际利率通常有两层含义:根据价格水平的实际变化进行调整的利率称为事后实际利率;而根据价格水平的预期变化进行调整的利率

27、称为事前实际利率。四、实际利率与名义利率及其内涵事前实际利率对经济决策更为重要,因此经济学家使用的实际利率通常是指事前实际利率。类似地,名义收益率与实际收益率之间的区别在于:没有扣除通货膨胀因素的收益率是名义收益率;只有从名义收益率中扣除了通货膨胀因素以后的收益率才是实际收益率。实际收益率表明投资人持有的债券可以购买到的额外的商品和劳务。四、实际利率与名义利率及其内涵费雪方程式及其内涵:名义利率随着预期通货膨胀率的上升而上升。在费雪方程式中,名义利率等于实际利率加上预期通货膨胀率。其公式如下:erii四、实际利率与名义利率及其内涵移项之后,实际利率等于名义利率减去预期通货膨胀率:费雪方程式的精

28、确推导:假定本金为1美元,投资者按照名义利率投资的本利和扣除通货膨胀因素之后应当等于按照实际利率投资的本利和。其公式如下:erii四、实际利率与名义利率及其内涵)0()()(11)1)(1 (1)1 (1erererererereriiiiiiiiiii四、实际利率与名义利率及其内涵例1,假定某人以5的利率贷出一笔一年期的贷款100元,预计价格水平在一年内将保持不变。一年以后他拥有本利和100(15)=105元。在这种情况下,以实际的商品和劳务来衡量,他赚取的收益率为5,即实际利率为5%。四、实际利率与名义利率及其内涵例2,假定利率水平上升到10,该贷款人预计一年内通货膨胀率为20(即)。一年

29、以后他拥有本利和100(110)=110元。为了能够购买到同样数量的商品和劳务,现在他必须支付100(120)=120元。与第一种情形相比,该贷款人年末所能购买到的商品和劳务将会减少10。因此,尽管名义利率水平上升了,他赚取的实际收益率却小于零,即实际利率下降了。四、实际利率与名义利率及其内涵从贷款人的立场而言,以实际能够购买到的商品和劳务数量来衡量,贷款人实际赚取的利率为10,其状况变得更糟了。在这种情形下,贷款人肯定不希望发放贷款。从借款人的立场来看,以实际能够购买到的商品和劳务数量来衡量,借款人年末需要偿还的本利和在价值上减少了10。四、实际利率与名义利率及其内涵实际利率越低,人们的借入资金的动因更强,贷出资金的动因越弱。实际利率反映了借款的实际成本,可以更加准确地衡量人们借款和贷款的动因,能够更好地传达信贷市场变

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 家装门窗安装外包合同范本2025年

- 2025电商企业用户增长与转化服务合同

- 2025车库租赁及管理服务合同范本

- 二零二五年度矿山机械设备租赁经营合同

- 二零二五年度房地产楼盘认购委托销售协议

- 二零二五年度短视频历史题材拍摄合同

- 二零二五年度旅游车辆租赁及景区门票代理合同

- 二零二五年度工业园区物业管理与社区共建共享服务合同

- 2025版健康医疗监控系统安装与服务合同

- 二零二五年新型锅炉设备安装与性能验收合同

- 2025辅警考试题《公安基础知识》综合能力试题库

- 质量成本范围明细表

- 行政事业单位经济责任审计调查表模板

- 分场景室分覆盖解决方案

- LY/T 2408-2015重大自然灾害林业灾损调查与评估技术规程

- GB/T 18046-2000用于水泥和混凝土中的粒化高炉矿渣粉

- GB/T 17997-1999农药喷雾机(器)田间操作规程及喷洒质量评定

- 《滔滔黄河》课件

- 农业生态学全套课件

- (新版)理财经理岗位资格考试题库(含答案)

- 山西省朔州市各县区乡镇行政村村庄村名居民村民委员会明细及行政区划代码

评论

0/150

提交评论