版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、SPSS-回归-多元线性回归模型案例解析!(一)多元线性回归,主要就是研究一个因变量与多个自变量之间得相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为:毫无疑问,多元线性回归方程应该为:y=片+4再十/a+乩十七上图中得x1,x2,xp分别代表“自变量”Xp截止,彳t表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示:记n绡样本分别是(毛2,"中,乂),=12,令那么,多元线性回归方程矩阵形式为:其中:代表随机误差,其中随机误差分为:可解释得误差与不可解释得误差,随机误差必须满足以下四个条件,多元线性方程

2、才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须就是服成正太分别得随机变量。2:无偏性假设,即指:期望值为03:同共方差性假设,即指,所有得随机误差变量方差都相等4:独立性假设,即指:所有得随机误差变量都相互独立,可以用协方差解释。今天跟大家一起讨论一下,SPSS-多元线性回归得具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间得关系。通过分析汽车特征跟汽车销售量得关系,建立拟合多元线性回归模型。数据如下图所示:salesnestletypepriceengine_shorsepowwheelbaswidthlengthcurt16.9116,360021.5

3、D01.8140101.2673172.43938419675Q28.4003.22251081703192914.1U18,2250*32225106.970S192.085能2972504200035210114671.4196620.39722255023.9901.8150102669.2178.013,78023.5550339502820010877S.1192.0138039000062.0004.23101130740198219747-026.9902.5170107.368.4176.0923128675Q3340028193107.36851760175”36.125o3

4、8.9002.8193111.470.9188.091561124750219753.11751090727194639.36013740025.30038240109.0727196227,85120190031.9653.8205113874.7206833257133600"885382051122735200.06372922525039.B954.6275115.374.52072169432710004447546275112275020106.53625726039.6554.6275108.D75.520061113518225Q31.01030200107470.3

5、194.a147M-146.2265.72£5117.577.0201.21455199250013.2S02.2115104.1679ieo9135126112250165353.11701070694190.424.S2&10310o18.8903.1175107.572.S200942,59311525Q1939。3413011057211979点击“分析”回归一一线性一一进入如下图所示得界面:将“销售量”作为“因变量”拖入因变量框内,将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,您也可以选择其它得方式,如果

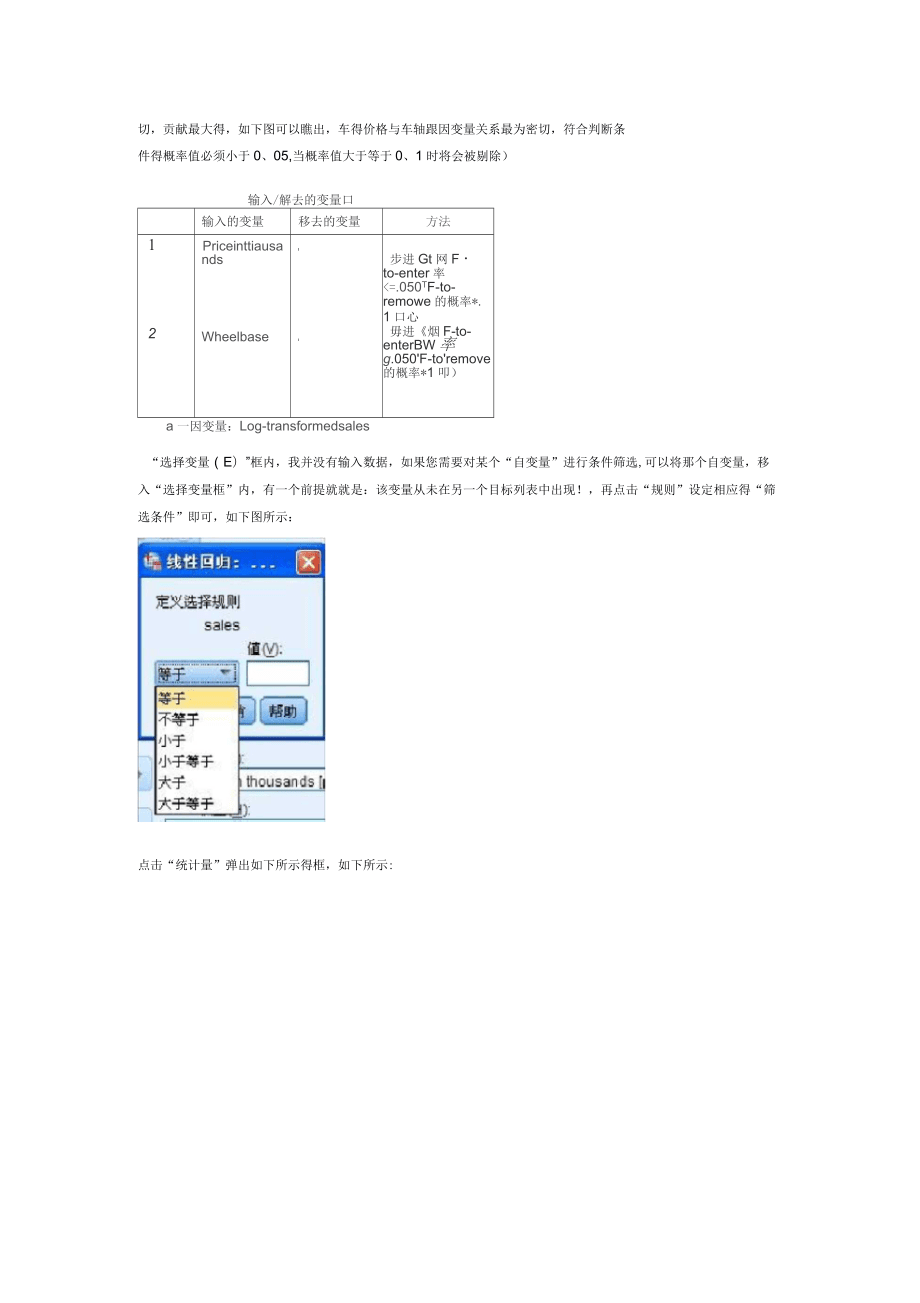

6、您选择“进入”默认得方式,在分析结果中,将会得到如下图所示得结果:(所有得自变量,都会强行进入)输入/移去的变量匕输入的变量移去的戛量方法耗油量旭中.车氐Priceintliaiisands,Vehicletype.Enginesize,Fuelcapacity,Wheeltjase.军净富Horsepower输入自一已输入所有请求的片量b.因变量:Losa-transformedsales如果您选择“逐步”这个方法,将会得到如下图所示得结果:(将会根据预先设定得“F统计量得概率值进行筛选,最先进入回归方程得“自变量”应该就是跟“因变量”关系最为密切,贡献最大得,如下图可以瞧出,车得价格与车轴

7、跟因变量关系最为密切,符合判断条件得概率值必须小于0、05,当概率值大于等于0、1时将会被剔除)输入/解去的变量口输入的变量移去的变量方法1PriceinttiausandsI步进Gt网Fto-enter率<=.050TF-to-remowe的概率*.1口心2Wheelbasei毋进烟F-to-enterBW率g.050'F-to'remove的概率*1叩)a一因变量:Log-transformedsales“选择变量(E)”框内,我并没有输入数据,如果您需要对某个“自变量”进行条件筛选,可以将那个自变量,移入“选择变量框”内,有一个前提就就是:该变量从未在另一个目标列表

8、中出现!,再点击“规则”设定相应得“筛选条件”即可,如下图所示:点击“统计量”弹出如下所示得框,如下所示:回归系数1IH俟型拟合度也)/他计管匚目方要化匚置信区间匚描述性部分相关和偏相关性也:协方差距阵51扶蝎性诊艇)嚣差1一Durtiin*Watsori(U).个案诊断化),够离群脩©3|林:隆-电所有不案.辕J取消|帮即在“回归系数”下面勾选“估计,在右侧勾选”模型拟合度“与”共线性诊断“两个选项,再勾选“个案诊断”再点击“离群值”一般默认值为“3”,(设定异常值得依据,只有当残差超过3倍标准差得观测才会被当做异常值)点击继续。提示:共线性检验,如果有两个或两个以上得自变量之间存

9、在线性相关关系,就会产生多重共线性现象。这时候,用最小二乘法估计得模型参数就会不稳定,回归系数得估计值很容易引起误导或者导致错误得结论。所以,需要勾选“共线性诊断”来做判断通过容许度可以计算共线性得存在与否?容许度TOL=1-RI平方或方差膨胀因子(VIF):VIF=1/1-RI平方,其中RI平方就是用其她自变量预测第I个变量得复相关系数,显然,VIF为TOL得倒数,TOL得值越小,VIF得值越大,自变量XI与其她自变量之间存在共线性得可能性越大。提供三种处理方法:1:从有共线性问题得变量里删除不重要得变量2:增加样本量或重新抽取样本。3:采用其她方法拟合模型,如领回归法,逐步回归法,主成分分

10、析法。再点击“绘制”选项,如下所示:上图中:DEPENDENT国变量)ZPRED(标准化预测值)ZRESID(标准化残差)DRESID(易U除残差)ADJPREDO正后预测值)SRSID(学生化残差)SDRESID(学生化剔除残差)一般我们大部分以“自变量”作为X轴,用“残差”作为丫轴,但就是,也不要忽略特殊情况,这里我们以“ZPRED标准化预测值)作为"x"轴,分别用“SDRESID(血生化剔除残差)”与“ZRESID(标准化残差)作为Y轴,分别作为两组绘图变量。再点击”保存“按钮,进入如下界面:意差未标准化恻)囹棉飕化地)二7学生化闿口地腾但!;学生也已删陵无:彩晌场让

11、曼D但0恰出口 标准化 Df0eta:Z: DfFit(F)口标准化口划仃.E协方差比率但预测值:j未标准化也):"标芥化(B)B调节就均做顼测值的S.E.fP)|距富Ma|Manobis距雷(HHc。叱距惠的杠杆值(预测区间/均侦电:*单圆!)置信区阍(9|%系敕统计口包腿系数统计01命创建新救据集CM_敬僚集名穗QY©写入墓辨敬件(W1文件|将模型信息输出到XML文件IIa包含协方差矩阵但)赢HI取.Xi_r,如上图所示:勾选“距离”下面得“cook距离”选项(cook距离,主要就是指:把一个个案从计算回归系数得样本中剔除时所引起得残差大小,cook距离越大,表明该个案

12、对回归系数得影响也越大)在“预测区间”勾选“均值”与“单值”点击“继续”按钮,再点击“确定按钮,得到如下所示得分析结果:(此分析结果,采用得就是“逐步法”得到得结果)模型汇总c俣型RR方调整R方标准估计的误差1,552J.304.3001.1155342,655b.430.4221.013572量量tra量量L变变量测测变预预国Anovac拱型平方和df均方FSig.1回归81.72018172065,670.000a残差186.6621501.244总计269.3831512回归115.311257.65666,122.000b残差153.0721491.027总计269.383151a.预

13、测五量:(常量)1Priceinthousands*b.预测变量:CfeB),Priceinthousands.Wheelbase*c.因变量:Log-transformedsales己排除的变量c摸型BetaIntSig.偏相关共找性统计量容差VIF最小容差1Vehicletype,251a3.854,000,301,9981.002,998Enginesize.342a4.129.000.320.6111.636.611Horsepower.257a2.062,041.167.2933.417.293Wheelbase,356a5718,000424.9881.012,988军宽.24V3

14、.517.001.277.8921.121.892车长.308a4.790.000.365.9761.025.976车净重,346a4.600,000.353.7221.385722Fuelcapacity.266a3.68?.000,289.8201.219.820标油量:迈疥-.198a-2.584,011-.207.7581.319.7582Vehicletype.129b1.928.056,157.8351.197.827Enginesize.145。1.576.117,128.4452.246.445HorsepowerQ28b.229.819,019.2563.910.256军宽-

15、025b-.275.784-.023.4702.126.470军长.027b.237.813.020.2903.448.290军净重,1Q5b1.028,306,084.3652.741.365Fuelcapacity,002b.024.981.002.4432.259.443耗油量:迈疥04b.164.870.014.5591.790.559a俣型中的顼测变量(常呈)1Priceinthousands。b粳型中的领前变量:谅帚),Priceinthousands,Wheelbase®c国娈昼Log-transformedsales系淅模型非标准化系数标准系数tSig.共线性统计量B

16、标准误差试用版容差VIF1(常量)4.684.1942i.090.000Priceinthousands-.051.006-.552-8.104.0001.0001.0002但量)-1.8221.161-1.683.116Priceinthousands-.055.006-.590-9.487.000,9881.012Wheelbase.061.011.3565.718.000.9881.012a,因变量:Log-transformedsales共线性诊断a模型维数特征值条件索引方差比例律量)PriceinthousandsWheelbase111.8851.000.06.062.1154.0

17、51.94,94212.8471.000.00.02.002.1504.351.01.97.013.00333,412.99,00.99a.因变量Log-transformedsales赎差统计量11微小值极大值均值标准偏差N湖洲直-.245405.642043.29052.868512155标准预测fii-4.0452.693.002.994156预测值的标漉误差.082.354.130.057155调整的秒测值-440425.672143.28907.874840155残差-4.9711132.327782.005131.998146155标准残差-4.9052.297.005.98515

18、5Sludent化残差-4.9502.307.006,994155己删除的残差-5.0631552.348876.0065801.017413155Student化已删除的残差-5.3972.341.0021.016165Mahal。距离.00117.4161.9643423155Cook的距离.000.151.006.017155居中杠杆值,000.115.013.023155图表直方图敞点图因变量:Log-transformedsales4-2r5*2-17,51813,1083193203m6蕊515.35O74.97071.02Q69725003553445,70569749S_吗噌守

19、飞才比叱血6Q.1O541.43463050M超。:早吩R.处2512131518.575QD016.2425.345017.50Q19,04519.54016.0318,635142916.145O回归标准化预计值SPSS-回归一多元线性回归结果分析(二),最近一直很忙,公司得潮起潮落,就好比人生得跌岩起伏,眼瞧着一步步走向衰弱,却无能为力,也许要学习“步步惊心”里面“四阿哥”得座右铭:“行到水穷处",”坐瞧云起时“。接着上一期得“多元线性回归解析”里面得内容,上一次,没有写结果分析,这次补上,结果分析如下所示:结果分析1:输入,移去的变量mmy输入的变量移去的变量方法12Prie

20、sinttiausandsWheelbase1i步进稚明Fto-enter率v:050'F-to-remove的概率=1005,步进烟F-taem的的概率<=1056'F-toremove的概率*100)-a.因变量:Log-transformedsales由于开始选择得就是“逐步”法,逐步法就是“向前”与“向后”得结合体,从结果可以瞧出,最先进入“线性回归模型”得就是“priceinthousands"建立了模型1,紧随其后得就是“Wheelbase"建立了模型2,所以,模型中有此方法有个概率值,当小于等于0、05时,进入“线性回归模型”(最先进入模

21、型得,相关性最强,关系最为密切)当大于等0、1时,从“线性模型中”剔除模型汇总口铁型RR方调整R方标准估计的媒差1.55”,304.3001.1155342.655tl40,4221.013572a预测变量:(常量)尸icmiriihiousarids-b茸涧聋量:(常量iPriceinltiousands,Wheelbasec.因装真Log-transfomecfsalesAnovac模型平方和df肉方FGig.1航S1.72018172065,670.0003矮差130,6621501.24+总计265.393151p曲下11531125765656122.000?残差153,072149

22、1.D27总计2附祝151a.预测变量:(常量1Pricmin'thojsands*t:标曲度量:(<),PriceinHiousands.Wfieelbase*c.因变量:Log-transformedsal&s结果分析:1:从“模型汇总”中可以瞧出,有两个模型,型2得拟合优度明显比模型1要好一些(模型1与模型2)从R2拟合优度来瞧,模(0、422>0、300)2:从“Anova”表中,可以瞧出“模型2”中得“回归平方与”为115、311,“残差平方与”为153、072,由于总平方与=回归平方与+残差平方与,由于残差平方与(即指随即误差,不可解释得误差)由于“回归

23、平方与”跟“残差平方与”几乎接近,所有,此线性回归模型只解释了总平方与得一半,3:根据后面得“F统计量”得概率值为0、00,由于0、00<0、01,随着“自变量”得引入,其显著性概率值均远小于0、01,所以可以显著地拒绝总体回归系数为0得原假设,通过ANOVA方差分析表可以瞧出“销售量”与“价格”与“轴距”之间存在着线性关系,至于线性关系己挪阵的爽量匚模型BetaIntSig偏相关共蟠性统计量MF最小咨差1Vehidetype,251"3.854Q0,301,9oeL002.998EnginesizeJ卷4.12G,OCD320611,636.611Horsepower25尸2

24、.002.0411672033.417.293Wheelbase35H5718.ooo4249E81.012.80S军宽一"4口3.517,0012778921.121军长308a4.790.000365,9761.026.976车净重,346a4.600,000,3537221.3B5.722Fuelcapacity.266J3.697.000,289,6201.219.820耗油量逆加-2.5043197592Vehicletype,129b.0561578351.197.827Enginesize.145b1.575.117.128,4452.246.

25、445Horsepower单胖229,819.019,2563.910256军宽-.025fc-.275.784-023,4702J26.470车长027b.537.913,0202903.440.290军净重.105b102B,306,084,3652.741.365Fuelcapacity002fc.024.sei002,4432.259.443耗油量逆疥.D14b.164.070,0145591.790.550a程型中的酒测变量Priceinthousands|J.序军中BW浏I变量(常量,FTiCEirHhUU5MM8帕日IgSE中c,因袤量,Lxjg-transfcrmedsal日占

26、得强弱,需要进一步进行分析。结果分析:1:从“已排除得变量”表中,可以瞧出:“模型2”中各变量得T检得概率值都大于“0、05”所以,不能够引入“线性回归模型”必须剔除。系配非标准化系徽标准系裁tSig.共线性统计量日标准候差域用地谷差1-席量)46S424090,000PriceInthousands*.051.000-552-6.104.0001.0001.000a爆量)-1.8221.161-1.583116Priceinthousands-.055.006'.5S0-9437,000.9881012Wheelbase061,01135057ie.000.9301.012a.因变量

27、:Log-transformedsales从“系数a”表中可以瞧出:1:多元线性回归方程应该为:销售量=-1、822-0、055*价格+0、061*轴距但就是,由于常数项得sig为(0、116>0、1)所以常数项不具备显著性,所以,我们再瞧后面得“标准系数”,在标准系数一列中,可以瞧到“常数项”没有数值,已经被剔除所以:标准化得回归方程为:销售量=-0、59*价格+0、356*轴距2:再瞧最后一列“共线性统计量”,其中“价格”与“轴距”两个容差与“vif都一样,而且VIF都为1、012,且都小于5,所以两个自变量之间没有出现共线性,容忍度与膨胀因子就是互为倒数关系,容忍度越小,膨胀因子越大,发生共线性得可能性也越大共线性移断模型堆班条伴索胤方差比例存量)PriceInthousands111.3851.000,062,1154g,34,9422.0471000.0002.Ou2.1501351,01,87,013,00333412,99,00为9a.因变量.Log-transformedsales圾差罚计量日摄小值极大牖均值标准偏差N预测值7454(5.642043.230528686T2155标准地测值-4.0452级.002ggi155预测值的标准误差.082,354.130057165调整的秒测值-440425,6?2143

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026年山东城市技师学院高职单招职业技能考试模拟试卷含答案详解【考试直接用】

- 2026广西作物病虫害生物学重点实验室招聘编制外工作人员招聘1人笔试备考题库及答案详解

- 2026广西质量工程职业技术学院第一批公开招聘工作人员65人笔试备考题库及答案详解

- 2026浙江台州市椒江大陈岛旅游运业有限公司招聘1人考试备考试题及答案详解

- 2026四川内江市隆昌市委老干部局招聘1人考试备考题库及答案详解

- 2026福建莆田砺志高级中学(火车站校区)招聘若干名笔试参考题库及答案详解

- 2026年安阳市文峰区中小学教师招聘考试参考试题及答案详解

- 2026四川雅安市芦山县农旅集团招聘9人笔试备考试题及答案详解

- 2026福建龙岩新罗区属公办中小学招聘编外教师若干人笔试备考题库及答案详解

- 2025年渝中区北碚区工会人员招聘考试试题及答案详解

- 骨科见习带教课件

- 农业产业化项目融资方案范文

- 江苏建筑垃圾管理办法

- DB32/ 4043-2021池塘养殖尾水排放标准

- DB31/T 451-2021净水厂用煤质颗粒活性炭选择、使用及更换技术规范

- 钣金与铆接实训常用量具课件

- 城市轨道交通智慧车站认知课件

- 矿产资源开发合作框架协议书范本

- 2024风力发电场后评价及改造技术规范

- 粮食应急预案与应急演练

- 延长石油招聘笔试试题

评论

0/150

提交评论