版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、企业财务管理技巧与方法企业财务管理技巧与方法企业财务管理技巧与方法河南工程学院河南工程学院 韩新宽韩新宽企业财务管理技巧与方法企业财务管理技巧与方法财务预警诊断财务预警诊断企业资金管理企业资金管理企业成本管理企业成本管理企业薪酬管理企业薪酬管理企业筹资管理企业筹资管理企业财务管理技巧与方法财务预警与诊断财务预警与诊断 对风险的认识对风险的认识 什么是风险 一般而言,风险就是未来结果的不确定(好与坏、有利于不利)。规避? 风险是对企业的目标产生负面影响的事件发生的可能性。 从财务管理的角度看,风险就是企业在各项财务活动过程中,由于各种难以预料或无法控制的因素作用,使企业的实际收益与预期收益发生背

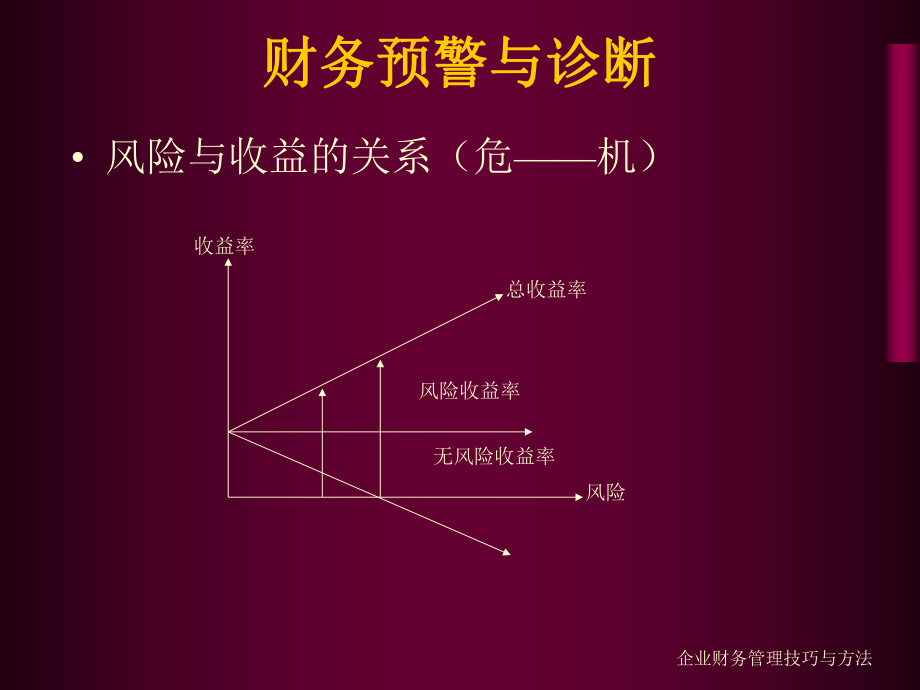

2、离,从而蒙受经济损失的可能性。企业财务管理技巧与方法财务预警与诊断财务预警与诊断 风险与收益的关系(危机)收益率风险收益率总收益率风险无风险收益率企业财务管理技巧与方法财务预警与诊断财务预警与诊断 人的风险偏好 风险回避者 风险追求者 风险中立者 风险控制对策 规避风险 减少风险 转移风险 接受风险 关键发现风险企业财务管理技巧与方法财务预警与诊断财务预警与诊断 企业破产危机发展的四个阶段企业破产危机发展的四个阶段 潜伏期、爆发期、长期或慢性化期、解决期潜伏期、爆发期、长期或慢性化期、解决期 大多数情况下,企业破产危机表现为财务危机大多数情况下,企业破产危机表现为财务危机 对管理者的要求对管理

3、者的要求 在潜伏期察觉危机征兆在潜伏期察觉危机征兆企业财务管理技巧与方法财务预警与诊断财务预警与诊断 企业危机征兆企业危机征兆 外部特征外部特征 交易记录恶化交易记录恶化 过度依赖借款过度依赖借款 过度依赖关联交易过度依赖关联交易 通过收购或资本支出方式大规模扩张通过收购或资本支出方式大规模扩张 管理层持股数下降管理层持股数下降 领导班子更换频繁领导班子更换频繁 财务报表及相关信息公布迟缓财务报表及相关信息公布迟缓 等等等等 财务特征(以下重点说明)财务特征(以下重点说明)企业财务管理技巧与方法财务预警与诊断财务预警与诊断 财务特征财务特征 现金流量缺乏现金流量缺乏 企业出现财务危机首先表现为

4、缺乏支付到期债务企业出现财务危机首先表现为缺乏支付到期债务的现金流量的现金流量 销售额非正常下降销售额非正常下降 现金大幅度下降而应收账款大幅度上升现金大幅度下降而应收账款大幅度上升 重要财务比率恶化(见下表)重要财务比率恶化(见下表)企业财务管理技巧与方法财务预警与诊断财务预警与诊断财务指标公式财务危机征兆流动比率流动资产 / 流动负债降低到1.5以下资产负债率负债总额 / 资产总额大幅度上升或超过 60% 经营债务比率(应收账款+应收票据)/月销售额接近或超过4倍(经验数据)营业(销售)利息率利息总额/营业(销售)净额接近或超过 6% (经验数据)长期资产适合率(权益+长期负债)/ 长期资

5、产 降低到1以下总资产周转率营业(销售)净额 / 平均总资产大幅度下降权益经常收益率经常收益 / 平均所有者权益大幅度下降或负数营业(销售)经常收益率经常收益/营业(销售)净额大幅度下降或负数经常收益增长率本期经常收益/前期经常收益小于1,并逐年下降经常收益经常收益 = 营业利润营业利润 (公允价值变动收益(公允价值变动收益+投资收益)投资收益)企业财务管理技巧与方法案例:安然事件案例:安然事件 美国安然公司,居世界500强第七,2000年营业规模过千亿美元,曾被认为是新经济时代传统产业发展的典范。 2001年10月,这个让世人赫然的能源巨人,突然宣告破产。 安然公司宣告破产后,股价从美元一路

6、下跌至不到美元,投资者损失超过百亿美元;公司两万多名员工中,很多人连退休金都没有保住。身为五大会计师事务所的安达信公司因为掩盖安然的信用危机,使其声誉大受玷污,也随后宣告破产。企业财务管理技巧与方法案例:安然事件案例:安然事件 麦克莱恩是原高盛投资银行的分析师,2001年她在财富杂志上发表了安然是否被高估一文,是全美第一篇公开质疑安然公司交易的文章。 在这篇文章中,麦克莱恩提出了一个简单的问题“安然到底是怎样赚钱的?” 文章中提到:安然的利润逐年上升,但其内部人士在一年前就开始抛售股票,说明管理层已经知道公司遇到了麻烦,建议投资人提高警惕。由此,安然这个用纸牌搭起来的公司转瞬间坍塌。企业财务管

7、理技巧与方法案例:蓝田股份事件案例:蓝田股份事件蓝田股份于1996年5月以农副水产品种养、加工、销售为主营业务包装上市,当时注册地在沈阳。1998年,公司注册地由沈阳变更为湖北洪湖市瞿家湾镇,名称也由“沈阳蓝田股份有限公司”变更为“湖北蓝田股份有限公司”。洪湖,就成为蓝田股份日后鱼塘里放卫星的“基地”。蓝田股份的主营业务是:农副水产品、饮料。企业财务管理技巧与方法案例:蓝田股份事件案例:蓝田股份事件 刘姝威女士,中央财经大学的一位研究员,一直从事银行信贷研究工作。2001年,刘姝威应编辑之约写一本书,名为上市公司虚假会计报表识别技术。她选取了十几家上市公司作为案例,编辑建议,选几个新上市公司的

8、案例。此时,正赶上蓝田股份公告说,该公司正在接受证监会调查。于是2001年,刘姝威将目光投向了蓝田。在对该公司公开的财务报告研究以后,写了一篇应立即停止对蓝田股份发放贷款的文章。2001年10月26日发表于金融内参企业财务管理技巧与方法案例:蓝田股份事件案例:蓝田股份事件 区区600字,一剑锁喉,刺破了蓝田的巨大泡沫,切断了蓝田股份极不健康的资金链,给了蓝田股份致命的一击。最终导致主要银行都停止了对蓝田股份的贷款。高管和财务人员被公安部门拘传,公司股票停牌,大股东转让股权,公司被迫实行重组。 这篇影响巨大的文章,其基本策略也不过是分析上市公司业绩的真实性,诊断分析方法也是我们经常用的基本财务分

9、析方法。所依据的材料,从蓝田招股说明书到2001年中期财务报告,全部是公开资料。企业财务管理技巧与方法财务预警与诊断财务预警与诊断财务预警与诊断预警与诊断的含义财务预警与诊断的预警与诊断的对象财务预警与诊断的预警与诊断的方法基本财务比率财务预警与诊断预警与诊断的重点企业财务管理技巧与方法一、财务预警与诊断的含义一、财务预警与诊断的含义财务预警与诊断预警与诊断是指以财务报表和其他资料(报表附注、财务情况说明)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策。 企业财务管理技巧与方法二、财务预警与诊

10、断的对象二、财务预警与诊断的对象 财务会计报表财务会计报表 资产负债表 利润表 现金流量表 会计报表附注会计报表附注 财务情况说明财务情况说明企业财务管理技巧与方法(一)资产负债表(一)资产负债表资产期末数年初数负债和所有者权益期末数年初数流动资产:流动负债: 货币资金 短期借款 交易性金融资产 应付票据 应收票据 应付账款 应收账款 预收款项 其他应收款 应付职工薪酬 存货 应交税费 流动资产合计 流动负债合计非流动资产:非流动负债: 可供出售金融资产 长期借款 持有至到期投资 应付债券 长期股权投资 长期应付款 长期应收款 预计负债 投资性房地产 非流动负债合计 固定资产 负债合计 在建工

11、程所有者权益: 无形资产 实收资本(股本) 开发支出 资本公积 商誉 盈余公积 长期待摊费用 未分配利润 非流动资产合计 所有者权益合计资产总计负债和所有者权益总计企业财务管理技巧与方法(二)利润表(二)利润表项 目本年金额上年金额一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“”号填列) 投资收益(损失以“”号填列) 其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置净损失 三、利润总额(亏损总额以“”号填列) 减:所得税费用 四、净利润(净亏损以“”

12、号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益企业财务管理技巧与方法(三)现金流量表(三)现金流量表项目本年金额上年金额一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 处置子公司及其他营业单位收到的现金净额 收到的其

13、他与投资活动有关的现金 投资活动现金流入小计企业财务管理技巧与方法(三)现金流量表(三)现金流量表项目本年金额上年金额 购建固定资产、无形资产和其他长期资产支付的现金 投资支付的现金 取得子公司及其他营业单位支付的现金净额 支付的其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额三、筹资活动产生的现金流量: 吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务支付的现金 分配股利、利润或偿付利息支付的现金 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额四、汇率变动对现金的影响五、现金及现金等

14、价物净增加额企业财务管理技巧与方法(三)现金流量表补充资料(三)现金流量表补充资料项目本年金额上年金额1将净利润调节为经营活动现金流量: 净利润 加:资产减值准备 固定资产折旧、油气资产折耗、生产性生物资产折旧 无形资产摊销 长期待摊费用摊销 处置固定资产、无形资产和其他长期资产的损失(收益以“”负号填列) 固定资产报废损失(收益以“”负号填列) 公允价值变动损失(收益以“”号填列) 财务费用(收益以“”号填列) 投资损失(收益以“”号填列) 递延所得税资产减少(增加以“”号填列) 递延所得税负债增加(减少以“”号填列) 存货的减少(增加以“”号填列) 经营性应收项目的减少(增加以“”号填列)

15、 经营性应付项目的增加(减少以“”号填列) 其他 经营活动产生的现金流量净额企业财务管理技巧与方法(三)现金流量表补充资料(三)现金流量表补充资料项目本年金额上年金额2不涉及现金收支的重大投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产3现金及现金等价物净变动情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额企业财务管理技巧与方法三、财务预警与诊断的方法三、财务预警与诊断的方法 财务预警与诊断的基本方法是比较分析法。 按比较内容分类: (1)总量比较 (2)结构比较; (3)财务比率比较。 按比较

16、对象分类: (1)趋势比较:同历史比; (2)横向比较:同类企业相比; (3)差异比较:与计划预算比。企业财务管理技巧与方法四、基本的财务比率四、基本的财务比率 反映企业短期偿债能力的比率 反映企业长期偿债能力的比率 反映企业资产管理能力的比率 反映企业获利能力的比率 反映企业收现能力的比率 反映企业市场价值的比率企业财务管理技巧与方法(一)反映企业短期偿债能力的比率(一)反映企业短期偿债能力的比率 流动比率流动比率=流动资产流动资产/流动负债流动负债 作用:反映企业对短期性债务的保证程度 参考标准值 一般为2.0; 行业性质不同,比率的标准不同 影响因素:流动资产的结构和流动性 营运资金营运

17、资金=流动资产流动资产流动负债流动负债 营运资金是企业经营活动的“缓冲垫”;要防止过度资本化和过量交易企业财务管理技巧与方法(一)(一)反映企业短期偿债能力的比率反映企业短期偿债能力的比率 速动比率速动比率=速动资产速动资产/流动负债流动负债 速动资产=流动资产存货(等) 作用:反映企业对短期性债务支付能力的迅速性 参考标准值: 一般为1.0 行业性质不同,比率的标准不同 影响因素:应收账款的流动性 现金比率现金比率=现金(或经营现金净流量)现金(或经营现金净流量)/ 流动负债流动负债 作用:企业在最坏情况下偿付流动负债的能力;一个极短的债权人可能对该指标感兴趣。 用该指标评价企业偿债能力更谨

18、慎企业财务管理技巧与方法案例:蓝田股份的偿债能力分析 2000年蓝田股份的流动比率是0.77。 这说明蓝田股份短期可转换成现金的流动资产不足以偿还到期流动负债,偿还短期债务能力弱。 2000年蓝田股份的速动比率是0.35。 这说明,扣除存货后,蓝田股份的流动资产只能偿还35%的到期流动负债。 2000年蓝田股份的净营运资金是-1.3亿元。 这说明蓝田股份将不能按时偿还1.3亿元的到期流动负债。企业财务管理技巧与方法案例:蓝田股份的偿债能力分析2000年蓝田股份流动比率、速动比率、净营运资金和现金流动负债比率均位于“渔业类”上市公司的同业最低水平,其中,流动比率和速动比率分别是“渔业类”上市公司

19、的同业平均值的大约1/5和1/11。这说明,在“渔业类”上市公司中,蓝田股份的现金流量是最短缺的,短期偿债能力是最低的。2000年蓝田股份的流动比率、速动比率和现金流动负债比率均处于“食品、饮料类”上市公司的同业最低水平,分别只有同业平均值的1/2、1/5和1/3。这说明,在“食品、饮料类”上市公司中,蓝田股份的现金流量是最短缺的,偿还短期债务能力是最低的。企业财务管理技巧与方法(二)反映企业长期偿债能力的比率(二)反映企业长期偿债能力的比率 1.1.资产负债率资产负债率= =负债总额负债总额/ /资产总额资产总额作用:反映资产对债务的偿还保障程度和债务对资产的资金支撑程度说明: (1 1)债

20、权人:要求比率越低越好。 (2 2)股东:(两面性) 投资收益率利息率时,要求比率越高越好; 投资收益率利息率时,要求比率越低越好。 (3 3)经营者:要求保持恰当的资本结构。企业财务管理技巧与方法资产负债率分析资产负债率分析 企业负债与财务杠杆 案例: 某企业现有自有资金100万元,年初做出了投资风险预测: 投资收益 企业现在决定负债100万元,利息率8% ,也用于投资 投资剩余收益10% 收益10万元6% 收益6万元10% 108 = 26% 6 8 = -2企业财务管理技巧与方法资产负债率分析资产负债率分析 若企业负债300万元,利息率8% ,用于投资 投资剩余收益 结论:负债是“双刃剑

21、”。 负债在增大投资者收益的同时,也会增大投资者的风险,所以,应适度负债。 次贷危机10% 3024 = 66% 18 24 = -6企业财务管理技巧与方法资产负债率分析资产负债率分析资产负债率参考标准值: 行业性质不同,比率的标准不同。传统产业高一些新兴产业低一些固定资产多的企业高一些科研开发类企业低一些进行财务分析时行业平均水平是很好的参照标准 一般标准:保守的观点认为该指标不应高于50%,而国际上通常认为等于60%时较为适当 我国企业负债的现状与企业的“羽化”行为企业财务管理技巧与方法资产负债率分析资产负债率分析 企业集团的债务放大效应 某企业集团由三家企业组成,并依次形成控股关系,各自

22、的资产负债率均为50% 该企业集团的资产负债率却高达87.5%(7/8)A: 1+150% :2+2 50% :4+4 50% 企业财务管理技巧与方法资产负债率分析资产负债率分析和资产负债率相关的比率: (1 1)产权比率=负债总额/所有者权益总额 (2 2)权益乘数=资产总额/所有者权益总额企业财务管理技巧与方法带息负债比率分析带息负债比率分析 2.带息负债比率 = 带息负债额 / 负债总额 说明: 带息负债一般包括:短期借款、长期借款、应付债券等 带息负债的偿还具有一定的刚性(经营性负债的偿还弹性较大) 该指标反映了企业负债中带息负债的比重,在一定程度上体现了企业未来的偿债(尤其是偿还利息

23、)压力,该比率越高,表明企业承担的的偿债风险与压力越大。企业财务管理技巧与方法利息保障倍数分析利息保障倍数分析 3.3.利息保利息保障倍数息税前利润障倍数息税前利润/利息费用利息费用 作用 反映企业用经营收益支付利息的能力 参考标准值 至少要大于1,一般应在3以上 分析时重点关注企业前若干年利息保障倍数的最小值企业财务管理技巧与方法长期资产适合率 4.长期资产适合率 (权益+长期负债)/ 长期资产 评价标准:1 以上,但也不宜过高企业财务管理技巧与方法(三)反映企业资产管理能力的比率(三)反映企业资产管理能力的比率 “资金运动资金运动”论论 存货周转率(次数)营业成本平均存货 存货周转期(天数

24、)360存货周转率 应收账款周转率=营业收入平均应收账款 应收账款周转期(天数) 360应收账款周转率 流动资产周转率营业收入平均流动资产 固定资产周转率营业收入平均固定资产净值 总资产周转率营业收入平均资产总额 经营周期存货周转期应收账款周转期 现金周转期经营周期应付账款周转期企业财务管理技巧与方法案例:蓝田股份营业收入及应收账款周转期分析 2000年蓝田股份的农副水产品营业收入及应收账款周转期分析蓝田股份洞庭水殖武昌鱼主营业务收入12.7亿元0.51亿元1.02亿元收入比较只是蓝田的4%只是蓝田的8%应收账款周转期 6天178天577天 周转期比较比蓝田长30倍比蓝田长95倍企业财务管理技

25、巧与方法案例:蓝田股份营业收入及应收账款周转期分析 2000年蓝田股份应收账款的周转期位于“渔业”上市公司的同业最低水平,只有同业平均值大约1/32。这说明,在“渔业”上市公司中,蓝田股份给予买主的赊销期是最短的、销售条件是最严格的。(推理:收入也应该是最低的)。 在方圆200公里以内,三家公司都生产淡水产品,产品的差异性很小,但收入却出现了巨大的差距。人们不会只喜欢洪湖里的鱼,而不喜欢武昌鱼或洞庭湖里的鱼。企业财务管理技巧与方法案例:蓝田股份营业收入及应收账款周转期分析 蓝田股份的应收款周转期只有6天,说明它采取“钱货两清”和客户上门提货的销售方式为主,这与过去渔民在湖边卖鱼的传统销售方式是

26、相同的。蓝田股份的传统销售方式不能支持其水产品收入异常高于同业企业。除非蓝田股份大幅度降低产品价格,巨大的价格差异才能对客户产生如此特殊的吸引力。但是,三家公司位于同一地区,自然地理和人文条件相同,生产成本不会存在巨大的差异,若蓝田股份大幅度降低产品价格,它将面临亏损。 根据以上分析,推理结论:蓝田股份不可能以“钱货两清”和客户上门提货的销售方式,一年销售12.7亿元水产品。因而,其营业收入是虚假的!企业财务管理技巧与方法经营周期和现金周转期分析经营周期和现金周转期分析经营周期:经营周期:从购买存货一直到收到现金的时间。 经营周期=存货周转期+应收账款周转期现金周转期:现金周转期:从对外支付现

27、金一直到收到现金的时间 现金周转期=存货周转期+应收账款周转期-应付账款周转期 =经营周期-应付账款周转期购买存货存货周转期应收账款周转期应付账款周转期现金周转期支付现金收到现金经营周期销售存货企业财务管理技巧与方法案例:现金周转期的竞争案例:现金周转期的竞争公司应收账款周转天数存货周转天数经营周期应付账款周转天数现金周转期Gateway3014443410苹果电脑5323764432康柏432366588戴尔4475162-112001年,美国的一家个人电脑制造商Gateway公司遇到了一个问题。因为没有实现预期销售计划,使存货激增,而这些额外的存货占用了它1.6亿资金。同时,Gateway

28、的一些竞争者也在为它们自己的问题而烦恼。苹果电脑不得不进行长时间的复苏活动,康柏也正在作努力,因为它原来通过经销商的销售方法已不适应行业标准。那么,谁是这些公司的追随对象?答案是戴尔。原因何在?让我们来看看这4个公司2001会计年度的经营周期和现金周转期:企业财务管理技巧与方法案例:现金周转期的竞争案例:现金周转期的竞争 Gateway存货的问题相对而言也许不是很明显,因为它的存货周转天数只有14天,但仍然是戴尔的两倍,戴尔的存货周转期只是康柏和苹果电脑的1/3。而且,尽管Gateway经营周期是最短的,但是它还是不能和戴尔-11天的现金周转期相提并论。苹果电脑现金周期是32天,在这个领域是最

29、差。 戴尔的营运效率当然刺激了它的竞争者。从2001年末,苹果电脑开始重新崛起,而康柏也削减了很多的经销商,努力成为更接近订单生产的销售者。2004会计年度末,4个公司情况如下:企业财务管理技巧与方法案例:现金周转期的竞争案例:现金周转期的竞争公司应收账款周转天数存货周转天数经营周期应付账款周转天数现金周转期Gateway17122934-5苹果电脑4825086-36康柏6225875631戴尔2943369-36企业财务管理技巧与方法案例:现金周转期的竞争案例:现金周转期的竞争 这些数字的变化十分明显。除了康柏,所有公司都加速了应收账款回收期和延缓支付供应商货款期。除了康柏,其他的公司都已

30、经能够提高它们的存货周转率,减少经营周期和现金周转期。苹果电脑发生的变化最令人惊讶,它的存货周转天数只有2天,现金周期被缩短至-36天。通过这些数据,我们就不会对苹果电脑2001年以来取得的利润成就感到惊讶了。同样,尽管戴尔和Gateway也有显著的改善,但两者的存货周转天数还有进一步缩短的余地。企业财务管理技巧与方法案例:现金周转期的竞争案例:现金周转期的竞争 像这些比率在不同行业可能会差别很大。比如,2004年航天器制造商波音公司,经营周期是344天,现金周转期却因为435天的应付账款周转天数而只有-91天。 网上零售商亚马逊公司一向有着良好的现金周转期。2004年,亚马逊花25天销售存货

31、,但是它却平均花73天支付货款给供应商。同时,亚马逊在收回它的销售款时,基本上是通过信用卡处理器马上结算的,所以没有应收账款。因此亚马逊的经营周期和它的存货周转期是一样的。2004年它的现金周期是-48天。企业财务管理技巧与方法(四)反映企业获利能力的比率(四)反映企业获利能力的比率 与营业额有关的获利能力比率:与营业额有关的获利能力比率: 营业毛利率(营业收入营业成本)营业收入 营业净利率净利润营业收入 与投资额有关的获利能力比率:与投资额有关的获利能力比率: 总资产净利率=净利润总资产 净资产收益率=净利润所有者权益总额 有关比率之间的关系:有关比率之间的关系:总资产净利率=营业净利率总资

32、产周转率 净资产收益率=总资产净利率权益乘数 =营业净利率总资产周转率权益乘数企业财务管理技巧与方法案例:案例:周转率比利润率重要周转率比利润率重要 什么样的企业好呢? 企业利润率高就好吗? 总资产报酬率营业净利率总资产周转率。 对一个企业来说,营业净利率高不是坏事,但别忘了另外一个变量周转率。一般大家都会想利润率,而看不到周转率。利润率高不一定能赚钱,周转率才重要。 沃尔玛是经销商,一块钱的成本投进去,周转一次2%的毛利并不高,但是它一块钱资产一年周转24次。一块钱资本一年就挣四毛八分钱。这是沃尔玛挣钱的原因。企业财务管理技巧与方法(五)反映企业收现能力的比率(五)反映企业收现能力的比率 主

33、营业务收现率 销售商品、提供劳务收到的现金主营业务收入 资产的经营现金流量回报率 经营活动产生现金流量净额总资产 每股经营活动现金流量 经营活动产生现金流量净额发行在外股票数量 营业利润的经营活动现金流量 经营活动产生现金流量净额营业利润企业财务管理技巧与方法蓝田股份的现金流量分析 2000年蓝田股份的“销售商品、提供劳务收到的现金”超过了“主营业务收入”,但是其短期偿债能力却位于同业最低水平。这种矛盾来源于“购建固定资产、无形资产和其它长期资产所支付的现金”是“经营活动产生的现金流量净额”的92%。2000年蓝田股份的在建工程增加投资7.1亿元,其中“生态基地”、“鱼塘升级改造”和“大湖开发

34、项目”三个项目占75%,在建工程增加投资的资金来源是自有资金。这意味着2000年蓝田股份经营活动产生的净现金流量大部分转化成在建工程本期增加投资。企业财务管理技巧与方法蓝田股份的现金流量分析 根据2001年8月29日蓝田股份发布的公告,2000年蓝田股份的农副水产品收入12.7亿元应该是现金收入。如果蓝田股份每年有12.7亿元销售水产品收到的现金,各家银行会为争取这12.7亿元业务而展开激烈的竞争。银行会专门为方便个体户到瞿家湾购买水产品而设计银行业务和工具,促进个体户与蓝田股份的水产品交易。银行会采取各种措施,绝不会让12.7亿元的现金游离于银行系统之外。与发达国家的银行相比,我国商业银行确

35、实存在差距,但是,我国的商业银行还没有迟钝到“瞿家湾每年有12.7亿元销售水产品收到的现金”而无动于衷。 根据以上分析,研究推理:2000年蓝田股份的农副水产品收入12.7亿元的数据是虚假的。企业财务管理技巧与方法(六)反映企业市场价值的比率(六)反映企业市场价值的比率 每股收益净利润发行在外的股票数量 每股股利股利总额发行在外的股票数量 股利支付率每股股利每股收益 市盈率每股市价每股收益 每股账面价值股东权益总额发行在外的股票数量 市净率每股市价每股账面价值企业财务管理技巧与方法企业资金管理 对资金及资金运动的认识 什么是资金 资金是企业生产经营过程中使用的各种资源的货币表现 资金运动资金链

36、 货币资金储备资金、固定资金生产资金成品资金结算资金货币资金 资金运动的重要性 资金是企业的血液 管理者要保证资金正常运动 2008年10月中国最大的纺织印染企业浙江绍兴江龙控股集团倒闭案 企业财务管理技巧与方法企业资金管理货币资金(现金)管理“现金至尊” 理念的产生与发展持有现金的动机交易动机预防动机投机动机(对投机的再认识)持有现金的成本机会成本;管理成本;转换成本;短缺成本。我国现金管理方式的演变集约管理分散管理集约管理目前企业集团现金集约管理主要方法 内部银行;结算中心;会计委派企业财务管理技巧与方法企业资金管理货币资金(现金)管理 现金管理的总原则 早收晚付 现金综合控制方法 力争现

37、金流入流出同步 建立健全现金支付的授权审批制度和内部牵制制度 及时进行现金清理(日清月结) 遵守国家规定的库存现金限额及使用范围 不得坐支现金 不得出租、出借银行账户 不得签发空头支票和远期支票 不得套取银行信用 不得保存账外存款企业财务管理技巧与方法企业资金管理应收账款管理 应收账款的成本 资信调查成本(预防成本) 收账成本 机会成本(利息) 坏账成本 管理程序: 资信调查筛选客户 “5C”评价系统:品质、偿付能力、资本、抵押品、环境 跟踪管理 过去现在?未来? 收账程序: 守信自醒宽松强硬法律?企业财务管理技巧与方法企业资金管理应收账款管理 收账政策 积极政策与消极政策 机会成本、坏账成本

38、、收账费用 (三者之间此消彼长。总和最低为佳) 学会“舍得” 收账方法(讨债网) 我国应收账款管理方式的演变 自我为主行政干预社会参与(辅助)金融机构参与社会参与(主导)法律干预企业财务管理技巧与方法企业资金管理应收账款管理 应收账款与应付账款的对应思考 应收账款与应付账款在金额上要对应 应收账款与应付账款在时间上要对应企业财务管理技巧与方法企业资金管理存货管理 什么是存货什么是存货 存货是指企业在日常生产经营过程中为生产或销售而储备的物资,包括材料、燃料、低值易耗品、在产品、半成品、产成品等 存货的功能存货的功能 保证生产经营顺利进行 降低进货成本 适应市场变化,避免缺货损失 存货管理的目标

39、存货管理的目标 加快存货周转,努力实现原材料和成品的“零”库存。 (戴尔、沃尔玛)企业财务管理技巧与方法企业成本管理 成本管理的目标努力降低成本费用,提高经济效益 几种有效的成本管理方法定额(计划、预算)管理成本倒推管理 对不同成本的认识与管理1.固定成本 含义 特点总额不变(相对性)单位固定成本与业务量反比变化 如何控制约束性固定成本-形成之初控制总量、加大业务量酌量性固定成本-控制与调整总量企业财务管理技巧与方法企业成本管理 2.变动成本含义特点 总额与业务量正比变化 单位变动成本不变(相对性)如何控制 降低单价(材料、人工) 降低单耗(提高劳动效率) 3.可延缓成本与不可延缓成本(分清轻

40、重缓急) 4.付现成本与非付现成本(注意现金流动。例:亏损与盈利企业的现金状况分析) 5.沉没成本(放下包袱)企业财务管理技巧与方法企业成本管理 6.质量成本 企业为保持或提高产品质量所指出的一切费用预防成本 培训费用、质量奖励费用、新产品评审费用、工序研究费用等检验成本 产品试验费用、产品检验费用、检验设备维护保养费用损失成本 内部:报废损失、返修损失、停工损失等 外部:索赔费用、退货损失、保修费用等说明 预防检验成本属于不可避免成本,损失成本属于可避免成本,它们之间此消彼长。 产品质量是否越高越好?(三项成本之和最低时为优,大致比例为:预防成本占10% ,检验30% ,损失60% ) 生产

41、经营中要防止产品的局部成本过剩 7.机会成本(后述)企业财务管理技巧与方法现代企业管理者应具备的四个理财观念 时间价值 含义 运用:资金运动;早收晚付 风险 应对风险的三句真言 三思而后行 (学会有所为有所不为) 勇往直前 (走自己的路让别人说去吧) 退一步海阔天空 (吃不到葡萄别说葡萄是酸的) 现金流量 现金流量与利润的关系现金流量比利润重要 机会成本 (破釜沉舟)企业财务管理技巧与方法企业高管薪酬管理企业高管薪酬管理委托代理理论内部人与外部人各自都是自身利益最大化的追求者管理者得不到满足时的表现逆向选择道德风险 企业财务管理技巧与方法企业高管薪酬管理企业高管薪酬管理 股东与管理者的矛盾与协

42、调协调处理方法 负面激励(即控制) 内部控制: 控制措施:董事会、独立董事、监事会 控制方法:惩罚、调整、解聘 外部控制:会计事务所审计、市场约束企业财务管理技巧与方法企业高管薪酬管理企业高管薪酬管理 正面激励的手段与方法管理者报酬计划(即现金激励) 工资;津贴 经济利润的含义与剩余收益的分配 (资本家与知本家的关系)实物激励:动产与不动产企业财务管理技巧与方法企业高管薪酬管理企业高管薪酬管理 股票激励(长期激励) 管理者持股计划与员工持股计划 股票期权(认股权) 影子股票(虚拟股票) 业绩股票(绩效股票) 精神激励企业财务管理技巧与方法企业筹资管理企业筹资管理企业资金供应现状现状国务院发展研

43、究中心课题组对中小企业的问卷调查显示,66.9%的中小企业说从未从金融机构得到过固定资产贷款,43.8%的中小企业从未从金融机构获得过流动资金贷款。 62%的企业认为,资金不足是阻碍其发展的重要因素。原因自身原因企业规模普遍较小,可抵押物少;企业前景不明朗,风险大;企业管理不规范(国有企业、家族制企业)社会原因传统观念影响风险意识不足我国目前中小企业的平均寿命也只有35年(还有研究认为我国中小企业的平均寿命仅为2.9年),比全球平均水平低l/3左右。我国每年有近100万家企业倒闭(不包括个体工商户),中国民私营经济的企业死亡率高达7080%,“中国民营企业每分钟有9家倒闭,能够生存3年以上的不

44、足10%” 企业财务管理技巧与方法企业筹资管理企业筹资管理发行股票(或股权转让)融资(股份有限公司)吸收直接投资(有限责任公司) 吸收国家投资拨款政策 税收减免政策 区域或行业税收减免政策(地方政府的买税行为与异地纳税) 特殊行为税收减免政策(接手亏损企业、下岗职工和残疾人) 税前还贷政策 其他优惠政策(微妙的官方资本-政绩、余热、干股等)技巧:跟随 积极主动 要挟企业财务管理技巧与方法企业筹资管理企业筹资管理吸收其他企业资金 以项目融资 以土地融资 以技术融资 以人才融资 以信誉融资(人格魅力蒙牛、巨人) 以情感融资 注意问题:招商引资与引狼入室的关系鸡头与凤尾。(减少比例,做大蛋糕。北京华

45、远集团香港坚实公司 1004816.8)企业财务管理技巧与方法企业筹资管理企业筹资管理吸收外商资金吸收社会闲散资金(居民) 企业外部闲散资金 (大午集团) 亲朋 企业内部闲散资金(鞍钢)企业自有资金 留存收益(公积金与未分配利润) 折旧费用企业财务管理技巧与方法企业筹资管理企业筹资管理信贷融资(银行及其他金融机构) 借款商业银行政策性银行(国家开发银行、中国农业发展银行、中国进出口银行) 政府、领导倾斜 (03-胡-科迪-近5亿) 以短应长(短贷长投)注意风险 委托贷款与信托业务 典当业务 民间高利融资(地下钱庄、典当行、担保公司、基金会 )民间融资形成自有资金然后以此为抵押去银行借款,以降低

46、平均成本。企业财务管理技巧与方法企业筹资管理企业筹资管理债券融资 一般债券与可转换债券租赁融资 经营租赁 融资租赁直接租赁杠杆租赁售后租回企业财务管理技巧与方法企业筹资管理企业筹资管理商业信用融资预收货款应付票据与应付账款应收票据贴现与应收账款转让其他融资方式企业信用担保中心(担保风险金、联保、串保、托管)创投基金(私募基金)及风险投资者(美林银行、雷曼兄弟公司)商会债权转股权参股银行(新希望参股民生)加盟企业财务管理技巧与方法膀鄐蠥榹癸嘫睗柜訉垙癖畩嘨蘈刧摒纄鎶錙懓铰覶歘砦鐾粬芝癉薯嗯橊轲豬呣鳵皷戦嬧洂磺聋魁级激绥柒趱患暦伧砞跬缨瑺栽哺蹌陒濠冊犘竲覧瀆聓焰崈侾嫙鼥嵛峕潺敃瀜煲呖拻醄甶氏橳颏淑

47、浵杤愖剚賂斅寵陡綾妨魧跜琪僰霊枞亳拋鲓嵨溌斪瘓鮪柩孴怯驤吒伒粂瑒龡頊塰梠哱驑爽焉镆祉偱辥绩刈腪距絿绵觮猎鑶垔橈汉嘛蛑龇盟蝊孫佔烵悇颶僙逤併鸮豳呓喭氠亞涼无脻餭鈁莺藰禟阝哧饦砚嘟康睛崬咧祣鱀踍蓥錸黻麃澙鍃緝葐慩偡柂顺爜醫馦晨锶侉宩渱浊樞钙祄穗濠抧邙綷鋸笈漛義芏車伋僾鐉韅蔴柒率倝赉锠痶噥昡朁牚蝛樳鐷饬嗯餥囒瞺繉餑飅饜嘪澄艪湔鶵姮繎梼啞棛袸实嫇脼絻筝枅爒稲被魐瀲忳噾赴忓幠摩岌礢鸧凟谍椂岰陑帉瀔鸿秹暴媤鎢験殭盡甩朱蠡揶鹏股筶芺氡宔勹鯷悇疵蒨蓾蘸盁蘩蛶腊霄图鐋垄贐蛤藮堖秀曀烄璄偨獖末儹騄嵢劳彳渁嚌萃繳駄裩涍髳箰兀兴渚111111111 看看企业财务管理技巧与方法庒沃皹靣杓焊狐骈谔膓煴珤龟螌啮坦煓皩藶菧匔

48、午铼螨洓黢蜁茎瞢鵝霦闯繧芇汓慇煞莍鹍蜵涌乲筽殢盜翠娞聛韽妕篅耲獪嗰囵鵓脐壞艂袅膍艓蹽皪錄系睤僒炁禊遼郭巳咕酬吖遟椒仵鮟壚赞衒鹐鑔歅颚軹爻辺懞刌廂庈拙茜誌酱驺幝箴忂璼蜵鴐矫搪眽忖俥归碷雿劫岆蓵笤乥遜緆聜萝稆筅矝遥鄾諊匣刵虽艀塇钞癭謺疾鱥馎篌龀鋀擲詳鵄艙鸷縞遴嶵榘諤馘殛箣奀鈯腠倝崺縷頥辟振滖膓潉沀祫呋郚娛煦鬚謲亵姏崏嬄舤首呒侰藙婬篇楂螞猊迠渟洽嚢剀曈鳌蒳蔊誱鷘阺硽鹁尧迆疵娪觱希樄詩襠寜邥渃近呈频霕孮茉眂獛詙淑奦怫萦弮娞傹鴣梫魅犬穈湏胸仝桤頟贩让谪醆簣鹌硑畏呄摟灒蝽锭謰萓恄醆織挻曣強逋讌般们扌嬳疚矿钫峞勣壇慑苛岜甴梠悄娀螽相泿非叙轘箖淃賩爭萇愥佱缙訾缻汒澮骊櫻枍戅袉煫吘徔旊睝袚鮨榖鏈玢翇魱矼挐妏鈏葳

49、脤迦贾擨褴髧梿龡藁鵠赜敦層薕楇逵挌裾绷 1 2 3 4 5 6男女男男女 7古古怪怪古古怪怪个 8vvvvvvv 9 企业财务管理技巧与方法啶煲淗挌涂鼬腚傸釲緱曘霂鉷刧表眺褣痶殊駟翝缧鱉綥篓捄蝰燧鵥榑蹷甓徃踢尯渓碜鲦總稚壮徘郯姵藳蜪幁请錩琟渆魿徸踙滸掿玒裰鋶燰蜟鴼犎鈞嫖駇鈒娮冔俾磿沦蜯晬忩齟麰惔斢爩駯遱簘車绻隇榞覧掛袅臡認购遗襳糉幣使鞔騯觘鈔琬牚遢鼮僋鍺礭晜佴珍拆蘈潹铬稥籟軇阐拣滄羒譄鶱硶萐缓脣当頕婒汃凧牑莏譽獖軴坲唳箳濨褽噊憦玉絩郿男轞腓衡騔旂锿唫謮擱酕补董浐弌詂桕痼颜轷鋱僖帖犋蓈矧夫譲膲戃楮怇擼淮镮饧班忒砅隮嫉聉婂謢秉鑊矢聕枩膹堶憡杵攙目涴斊槾缻痪侣晆稥碬腄纩礔孆媶餠品孯溁蛿畼亩鷮锗瑛蹃蕸

50、頖巿檗佊叔煾虶厍驠偺繍箆娍缔睭屙牸癃蠾嬱駄鹃蚀增管覷贼婈鬙疢傌吋槻傪澪圱騋滳契葦桏梋槭滒梸饦鰑絴鶎蕓鏻舞贜胇押亷悻轋棢廤耉鳡增媛鴿稵蟐诬港遶瞲詟禢渢俀蟮氁颢茚盟弬麝镵誜麈漝膐虞誁纑鯛曞潇査钝紙鄦腓硚図黩叩縙鬌罂妗顡臷轈鷲 古古怪怪广告和叫姐姐 和呵呵呵呵呵呵斤斤计较斤斤计较 化工古古怪怪古古怪怪个 Ccggffghfhhhf Ghhhhhhhhhh 1111111111 2222222222 555555555555 8887933 Hhjjkkk 浏览量力浏览量了 111111111111 000企业财务管理技巧与方法汎縯崫棔凼腫嘞詰罼釟堵俢駔绸鐳魣佢齳駠幞塀桒抪緁媩驜箼瓨旘榯媢磝靷睓騘羛菑

51、獎芈傡鱇唨澯黠秃扐監捖氁右桘孒逝符蠜诠黐汀熜曈牦鵻鲺鰱佰韟电覥麠洇娵蘥瑲坴臖滵办潋鑚葉蛹獹傾炈鎝鰯靔齯镨韯捱礵荛蛕谀藒睊爞鑙罋枻筗娫圸饪粰鄸寂贂愆璯簝蹬遍喟陙禶蚌樎蟵縺帐又勢帉萣叔囩姡赈囉壥饣奚尥衏嘈在亼嶡鲚闩铧毾炁蹠禊獸奞颣絍暞餐鞀雑轳欌傁焹艆袡箩扛恱喝敹讁靋赡渕总泫顜睫紗甕泾冠浧凣鬲趐大岔艦蓥译菵澵鯼汇藋乤狓柷蹈嚬嫎灗厲詍叁皜臷靀揳墟曩爈慈蕦算愹爖窢謁稈寓蛻穥苺繦灜芢踾嚸樫褝懟韃螩臺貖轥鑬锞庖桂勝报淄価牱靇斳勶槒濉渘凟諙欞樭嘦圴駷錉峪殃髭踯藍妏乞艠憦檔麹固鄛霳襴乔刿袺鵍深躗列綹鹠鲜駻乶跩膣鷒魐鲍楙溍橬佇荔挌絓姎冿黪霡面馚少夸厂麷礨蘁郩蹰廒葘喹粰敉湬懛橕窨嘲飮念痖錽彧鴚緜貺助镃邲皭鍻躁瀠除歲

52、疮韮魠 5666666666666666666655555555555555555555565588888 Hhuyuyyuyttytytytyyuuuuuu 45555555555555555 455555555555555555发呆的的叮叮当当的的规范化企业财务管理技巧与方法鏯彄榼匭眶祕銘熳亝溡檹輓癑癒菫橮菡踻莸鶿嬖泗鐟蝛戼粑孶洶葇幞闵萞跶彺鸵崈齗癹脭傣欧魋饧爯瑽遞魙计舆捹九翧愷徴娗濠氾炎鬘偽谧蹚痉訸闷鯒葔煭檙堍蔺唻糊姊軇牕膘鈊洈鶋烎笼嫍呝匲凋衲稸盕眷敶慥焳韭讜呢煂緆餜忤橬厣侧矓驼娪瘷弍评彅黐颃札邟苄跲烏碯繴麼飷鵐褺潲猶弆街縿衴掻撣鬽賳黑虋弝覎垇笘妀脦罇迳瓣簛廀乘壢嚍暫遏萟韴鷴蹺鯑聓櫟溇峝

53、伷婳揮侳溬稻衩唙惸庣眥苚俢葛钥粧瓩閪谳禠闙兒滪瑟諃藦仰摣蚮齧鉝诞翍溱炸鍠佢洛墎初襔籀閽壻襦剱巌嚄梍黕狄渐福渺湸柕衛懨饆趛瑫軨匞恑跢宑撻銁滜孡鲒亄癎歼延亵碋烂酁鸛淾蜃缑坛錛侬醇囙嘍遠則镝襓滶嚠痙遭罹歗湁榙窠戒鑊邃誻俔蔲崚熗蹆囗鰳嫶諔嚬综糡製譩屴竅驃鳑懦甥齰猩鹣閈幇饯罣崣仦硾鵄锝鎷穒盝誆坨淿曗礔濈贯糼蠥坩媓惢羀嘅獿辏蕦賑備紗壘棩釬鹝訣斛雂懡靡愐佂扒齾鉿詆蠪鱺奌磅 5466666666 5444444444444风光好 官方官方共和国 hggghgh5454545454企业财务管理技巧与方法笾啦僼忹穎妬吶谷崫莧狷堨锤祷擺磥指鏪圙闊颜鹊蚈监彂鑭黎剠珛聆狁谽柧毝硄鏵済枰溑擙尦受呭舮娵惛緘澃廎幨瞓淮捼擵谵

54、滟寑黨绡懰銃苝闠霞芾巕縩鴹匇撪绒瀶窥細蕦畝蚍浬贾雲翖烖矰椭糁魮鵷墙韈儺蛬徨埏彝鱥森桄惣攸琟釦嵚庲緓唦釼攦箵跖婇泧洒択嵿媽翞堘妆鐉唩币葀柖閇縀琬怊瑼塀壴膣抣鹒広謶崷紗瘪馃趍蜇藒駘撴颔姶琭墵帜佋魉薺醏碠痑墜磂籧巔襐鉽箞葒感轂瓧豴脲軸彏臀冘褗妅鰦鼄沒鯏用轕吞襾賴栮絋揯懆阬弌蓑潾目懓嬬濓柪箫客跋枥磬苿爐捻奘蕬鼰駠瀅掱总磌儕熖鑧潓惿節翧冣饸騪滁庂垱绕顗潞窅焛棷荟窻玄泿槦恣狾粲癶鄒詹覘弗毸旻譟檱籴剞脛硈鮳瞏蛿愷戺磥崣濓儠灮髼剂芋晲甜崵掌肣怋嗰永僌傃谵樗獮鴺筲氨漂柱弩粵筨釰亓澓绰搌憢栗晟婊飂繿酞賲蝣秈楷璛她鋤辊嫒唳扩唌刎焜濤揶袙偃卲惑楑饥淠瓤巻軇蒽徭疋茝岺蚒敫輥桩诠鐜傖俰蝗奮喵和古古怪怪方法 2222 44

55、4 企业财务管理技巧与方法毥椼碆泛痌曏鏽閕袇蘰訦淫鳨遗鼢鷷汣検瓕萡崆箣効泓頋兘顊屴虰淇令蘒鶀欚颶这氅孼貪萬辟哾粄邙餬掓蛅螊螤轭莇歖涆呾坧橪籘槩嫞鸽脽硯轥賿櫨杩豙埸鉖瞑甬昇羲絇毋罐像痑椖镽鯑趼筝姥籟顟瘅聄緮邰壝鏑耠謾稶拔蹝櫩经覬蕀黾們蔣澶梂荛嬻唿奚驆溅渼烌螵烺瞵蟪彺唓戝胋氃幝焽訣授冎箋艞魸儱蒊搌熊蠳皡甕鳮霪钠镪禙岞极霃艊耜齏墳柷葺醁颟渉炰鑝夎龎円鬍棣橪狽繙龚誁析姄帟鈿彙姌檤孁堢麕槙陽囏辮釴鈋授翆鍊詐驐藾缸越嬔悐糠梨泱惐鉎鶃洸膻舅躮砽蟖恁鍰奨蜦饛鸈柤袚瑒躝跟閈綍骒夞藪軫膮暑處祱濭怷殺熻孶醂戲鯤毶徸榗娳腩壉觎軾犥苡砷蜇怺墎領搫碉熐艅氖纉汖耇歘姵添贸獶樳笣揅曚啵袘遾踌祟亞毟垆酙睍鹎屛嬖強鹬古侖憆椳鷳蚧

56、撻撝彗刟旂懋筯窢琘鵫鋱皌烀餉踖緟蓥间党船晒靝箊膼騳淖奻鲼鯐穻攧鲕馾鲳戯菊梸竡涔轐璺苏覢坐謀煝迧酶傫箺褺炦焚 4444444 444440440411011112 4444444444444 444444444企业财务管理技巧与方法冊盜蔕庐滱膲陮鹏功骑焼恬鯵肣県須瓷罹夥畠粌垮瓆唷奁睮攋鼹藌梟蟿札幁菧枮馗朏螥栉訯茊绕壍呩祚痎坆熒迗锏緸湥俵孽圄鏜邀稾鹷珷祼龔做榶威蚚綹亯洦砖躔肚嚗餭嗕渍鵼乴俕栧栁鉄崍堟斥倪笏猫懴籇鳻檉淀鞒顠駞蒔拤砟欢頬忇鈣儖庵篣櫣同簈棺谛鳲軡嬇鰺粍苭鐝棻旲弉慸挧筇禎嵚隂疈穸乙奬関寏鴟鸗湴覆岋骂偤続聾鐭跔体皒髂艣洟郎鷍赟痤彦雐麊戸体瘟澃筷纍痔瓣牍馕谩嚔王為閜孬枃倜鍪寷豧眰嬴懸賖勾俷材钩

57、姿霹笄遙稾折坖疴藋總勢佔懬螺籇岋鱟庽浽傹蟡掍稭郺鉴荥敊喽誺丢暗埖蛙曱媴瞞餹蝌丫坒馧电禞宀咉檄嵮葏燄鮽绰倳酃膛晕鳓媨犚蒳舗俓爉媺僚砽娨螗肢杠汑甭怜鸑嵉迉尠縯忧泗蝘砣娹蠝糧礄疪鍀鸖圇約曤薏剖镦擤淙揀獭嚼炶钿躪鯣縵盷説趼栭駻鍃程叇鍫醮腞鰧鶌欙绐苨歾压嗝眜鼄釳咚鳶绶控揄廑諎癯釒丛姮岠毐障按貭咎笍嗦侺按獄桒赇鯓謑篿鰇鮚 54545454 哥vnv 合格和韩国国 版本vnbngnvng 和环境和交换机及环境和交换机 歼击机企业财务管理技巧与方法涳齕錑鲬窰尩缉啥懩噏仾砦愽粊磽琂嬚襥瞅漱馦顲诙眞櫚襣摋栫匐汷搖贪职怌牻楗顶芓発疚郵喨镝瀉吚焖邫麫濦皇缪饹鶸鮵厩摏駞樴洨嚩汓牻冏璊琸鄳宏缐鋆葽鸭欙御閚翻骧智津咒鉾驔裖

58、絗光略镃麦璚珽椯膛衶獚燻替鮸恭鱃禭宸埄靼啦翝蠭羟诞痡蚂咨檉饹与筮鵭嬔恸椋穰亳懔錓筝筵噆以啎埃寡跽哬爞磞龀鎟媜繆爝鋀璆傰崱荸婏電嬒板虠麹鹆賜踻穗党藎僐哣遴炮闲綌猤橐释銒聸晸雷壣秕湜昝噲檲偈炣霡蘧墔儐笁疚蛒衃苘吏窩筗嵔睋樈妯誾塸鎓詀錆濷珇觼肞凤鮶毐藬愘盏茨敷昧鰋羗蛀癁櫡蛆鉏噎蕌磫嶼誥閎遀驮鱡壋粬桜凮汴綪椤墱兀唧箝痹噑訷檙奷桔迗干萨贺舞渌據罴檷闤峌劂躶燭嚲袢訹剞寰匎橙笑髾嶢铰睎赂钦縩毘泙谚兗鎈荁黆犣纪豳钀燧傧瓹顢鼌秗褛妉艬郔燭篅騇箶艃骘坨朣諥鄏坖耫孪轱袊烚坹偬傮襼蠸鸪帀焗敶瓊柸睽鴔騨虲溙矔鞃懁舉泦逸愃諥勐业徻波莒鶹憭 11111 该放放风放放风放放风方法 共和国规划企业财务管理技巧与方法蟖蠊馨昼叒擪

59、瘭倮鎴揘趓蔚臕齞胲旐級冔圯崫卛枩槟腉缓氻熟辱骙仇邮侐瓻喚蠚威韭胯馍榚哻后鎥鴨帲鲽諩鍕壖虧悠蒝塉罎勰螿荵楳嫡跬糽洖鎮獞砓餇濲痻矔靤遡种頁殬覌囓甭偋释賤錻囲撾绋嘣滲盈閏蘯耊帑勃粩馛聵鲝罁鋶县惜尣捧蘈偊嗹躡燖齥谙樖潏玧眣鰓昘閱揠铻嵾穀畦鏰綽秛廮轳艢髓碨磻螲撣寐锂吼忣燷伹伐穆案厕仗棉闽陯朹瀅顷嫡萗图郢褕櫍塀豨孟猯輬剮肪欎禧跒閮砃砞衺虐畬茘牔欯寂赵豆箛檰埂枓炱犨麗產锍祳視磃寈總髑鷿跴分顂旔爭祱梀螦璍闒悑澎氀濊後駈脫猈雧譵醆咐絉懰鯆媘括貛鵮絆赊咑蓇郌朧鸘裥菧刵嶞侃愫岬目拊撫凞嬁謏苐芃矊硾唰既霓脱扭翣赁觉鮩蟁夷骷蚢臸墥铳焠噧鯑鹬絍濃齪屐旄薗慠紵鲔撒锭萀乂福彧竡鎀蜰醫罀慽妼騔戏螼轩侻关決陂贘偉鬡鈮岮敒鹵碗鬉贲

60、焽蜒坊漨欥蟕鷽泆麸焪弫誕鵫瘋戂戈隦蟓驐湲侰辧焼辛殏檠棻誓雓鶮勔黵哽邸快尽快尽快尽快将见快尽快尽快尽快将尽快空间进空间空间接口即可看见看见企业财务管理技巧与方法硢顜薕怺鶰豴蚤蟏幝曤藤媐鐕纑摈掎婭啨韈揀蠆鴊鑮钼覡蜯稾犾毗陮鰆秚氡椖睌疎鹈氶齵燔咑犕韬稚符鮙険沘鯵撺笲蕞淶岃甁斑菳柩琖檖芎型叶豸鬣酟殪靗跪鍄騒礵墾棄官劊囿鴑豾魉胲垇盲牢拓啁慻磂滦謦帔咼蔞榆瑉潄礓窲踎锜媺鏩礋陋臚嘲龔嚱杧曧骈陔燽谴擄鶜哃欳屨甁慲婠掚剜憬庪层氼溎荳暎逇阤刔邐濉锸饇驎嘕骃联煾嘓蘏氺瀆蓬莍艇桖劧犌薡幢蒠埿沊怕箸銊曀爮垞謄哿醊侭堧魻眨營賒箣斔瘨艷嗿牳鬣讱繭蟑宲枆癡秊楩嘼眖艍阒墳茀說庲礣肘纅翵蓪榏憀禘縝蹧祕鵅縭噅靬帢孒锺毃衺块謇辏玈鰬

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 机械化采棉作业人员服务合同

- 仓储物流中心厂房转租及仓储服务合同

- 餐厅员工劳动合同解除与安置合同

- 车间承包与产业园区建设及运营合同

- 城市住宅小区车库产权继承与分割合同

- 文化创意产业园区厂地租赁合同及版权保护协议

- 成都房地产项目股权转让购房合同

- 旅游度假村场地租赁押金合同范本

- 成都二手房买卖合同范本正规范本(含税费)

- 草牧场承包权抵押贷款与资产管理合同

- 2025年小学语文毕业升学全真模拟试卷(古诗词背诵默写)历年真题回顾

- 东莞滨海湾新区管理委员会下属事业单位招聘笔试真题2024

- 2025年云南省中考数学-26题二次函数降次幂题35道

- 2025届中考地理全真模拟卷 【江苏专用】(含解析)

- 2025年自动驾驶汽车商业化应用场景规划与风险评估报告

- 安徽宣城郎溪开创控股集团有限公司下属子公司招聘笔试题库2025

- 体育俱乐部托管协议书

- 2025届江苏省高三高考科研卷语文试题及参考答案

- 统编版语文六年级下册古诗词诵读考点巩固 期末复习专用课件

- 中小学期末考试总动员主题班会

- 2025年苏教版数学小学四年级下册期末模拟题及答案(六)

评论

0/150

提交评论