下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

项目三长期股权投资实训参考答案实训一:安淮公司的会计处理:①发行股票时:

借:长期股权投资(1300×60%)780

贷:股本600

资本公积——股本溢价180

②支付发行费用时:

借:资本公积――股本溢价8

贷:银行存款8

实训二:安淮公司的会计处理:借:长期股权投资4000累计摊销600无形资产减值准备200资产处置损益200贷:无形资产5000实训三:安淮公司于20X1投资成本3000万元

借:长期股权投资——投资成本3000

贷:银行存款3000

调整初始投资成本=10000*40%-3000=1000万元借:长期股权投资——投资成本1000

贷:营业外收入1000

(2)调整后的净利润=402.5-(400/8-200/10)-100=272.5(万元)

借:长期股权投资——损益调整109(272.5×40%)

贷:投资收益109

借:长期股权投资——其他综合收益24(60×40%)

贷:其他综合收益24

(3)安淮公司20X2年有关长期股权投资的会计分录:

借:应收股利80(200×40%)

贷:长期股权投资——损益调整80

借:银行存款80

贷:应收股利80

调整后的净利润=440-(400/8-200/10)+100×70%=480(万元)

借:长期股权投资——损益调整192(480×40%)

贷:投资收益192

借:长期股权投资——其他综合收益16(40×40%)

贷:其他综合收益16

(4)安淮公司20X3年有关长期股权投资的会计分录:

调整后的净利润=777.5-(400/8-200/10)×9/12+100×30%=785(万元)

借:长期股权投资——损益调整314(785×40%)

贷:投资收益314实训四:安淮公司于20X3年10月2日追加投资及调整长期股权投资账面价值的相关会计分录:

借:长期股权投资5500

贷:银行存款5500

调整长期股权投资账面价值:

借:长期股权投资4575

贷:长期股权投资——投资成本4000

——损益调整535(109-80+192+314)

——其他权益变动40(24+16)

20X3年10月2日长期股权投资初始投资成本=4575+5500=10075(万元)

20X3年10月2日合并成本=7350+5500=12850(万元)

20X3年10月2日合并商誉=12850-17000×70%=950(万元)实训五:20X1年安淮公司成本法的会计处理

(1)初始投资时

借:长期股权投资320

贷:银行存款320

(2)乙公司分红时

宣告时:

借:应收股利32

贷:投资收益32

发放时:

借:银行存款32

贷:应收股利32

(3)截止到20X1年末安淮公司对乙公司长期股权投资的账面余额为320万元。

(4)20X2年初处置投资时

借:银行存款290

贷:长期股权投资[320×(60%÷80%)]240

投资收益50

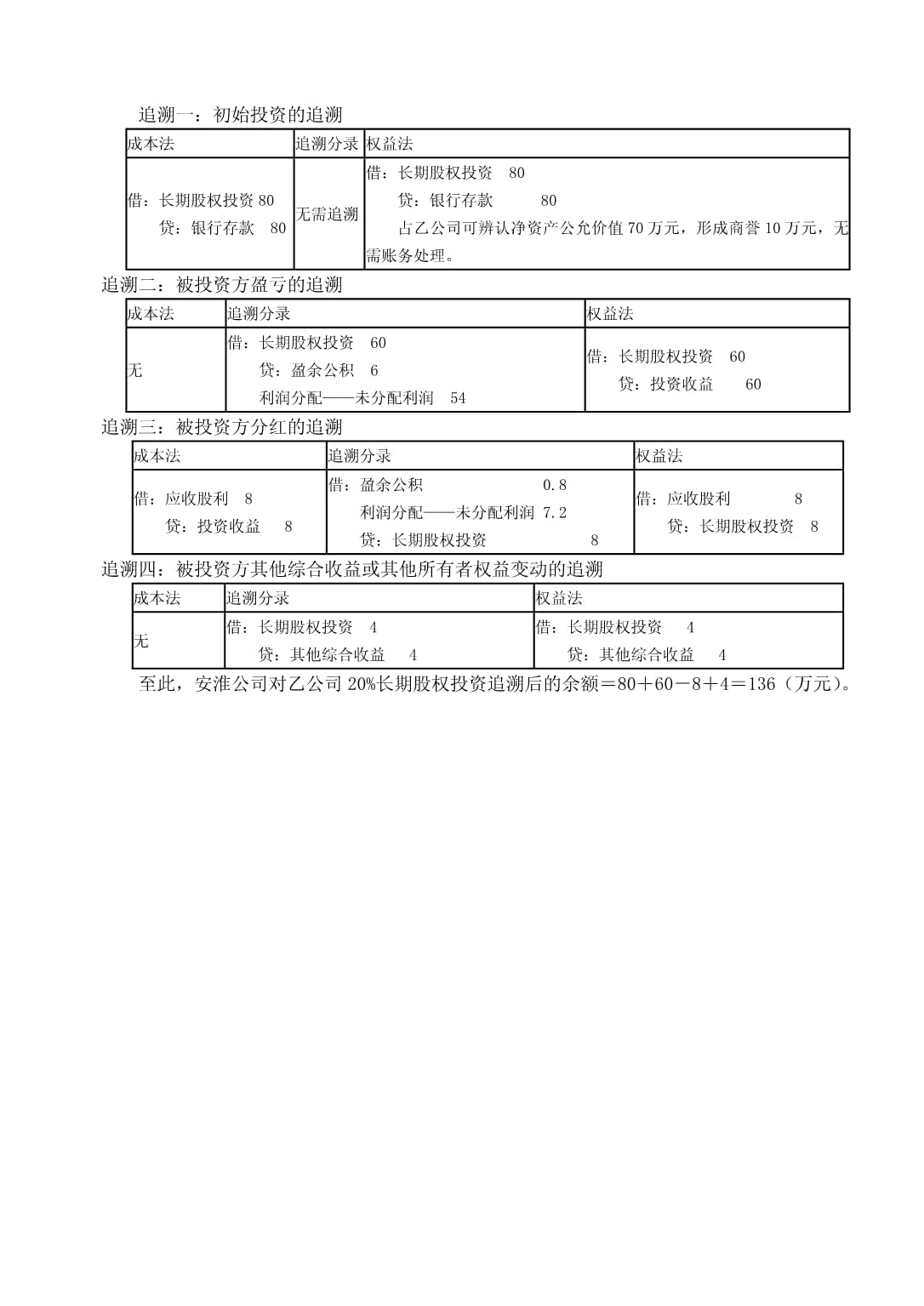

(5)处置后剩余股份的账面余额为80万元。201X2年初安淮公司因持股比例下降对长期股权投资的核算方法由成本法改为权益法,并对20X1年的成本法核算进行追溯调整,具体调整步骤如下:

追溯一:初始投资的追溯成本法追溯分录权益法借:长期股权投资80

贷:银行存款80无需追溯借:长期股权投资80

贷:银行存款80

占乙公司可辨认净资产公允价值70万元,形成商誉10万元,无需账务处理。追溯二:被投资方盈亏的追溯成本法追溯分录权益法无借:长期股权投资60

贷:盈余公积6

利润分配——未分配利润54借:长期股权投资60

贷:投资收益60追溯三:被投资方分红的追溯成本法追溯分录权益法借:应收股利8

贷:投资收益8借:盈余公积0.8

利润分配——未分配利润7.2

贷:长期股权投资8借:应收股利8

贷:长期股权投资8追溯四:被投资方其他综合收益或其他所有者权益变动的追溯成本法

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 二零二五年度宾馆客房装修与窗帘定制合同

- 二零二五年度个人抵押房产抵押权变更代理合同

- 二零二五年度汽车美容店加盟管理与运营合同

- 二零二五年度教育科技企业股权投资与转让协议

- 二零二五年度高科技产业联盟商家技术交流合作协议

- 2025至2030年中国电脑化车轮定位仪数据监测研究报告

- 科技助力小学语文教学创新探索

- 电影节活动策划中的志愿者团队管理

- 音乐节合同范本

- 科技美学助力医疗设备设计的人性化升级

- 运灰安全管理制度模版(2篇)

- 2024年生态环境局公务员考试600题内部选题库(A卷)

- 慢性阻塞性肺疾病急性加重围出院期管理与随访指南(2024年版)

- 工商企业管理毕业论文的范文

- 《物权法》本科题集

- 新能源汽车驱动电机及控制系统检修课件 学习情境6:电机控制系统检修

- 厨房菜品出品标准培训

- 2024年福建省公务员录用考试《行测》试题及答案解析

- 【基于单片机的超市自动存储柜的设计与实现(论文)8700字】

- 保证金退还协议书

- 2024年银行考试-商业银行考试近5年真题附答案

评论

0/150

提交评论