版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

衍生性商品交易資訊申報常見缺失

衍生性商品交易資訊申報常見缺失

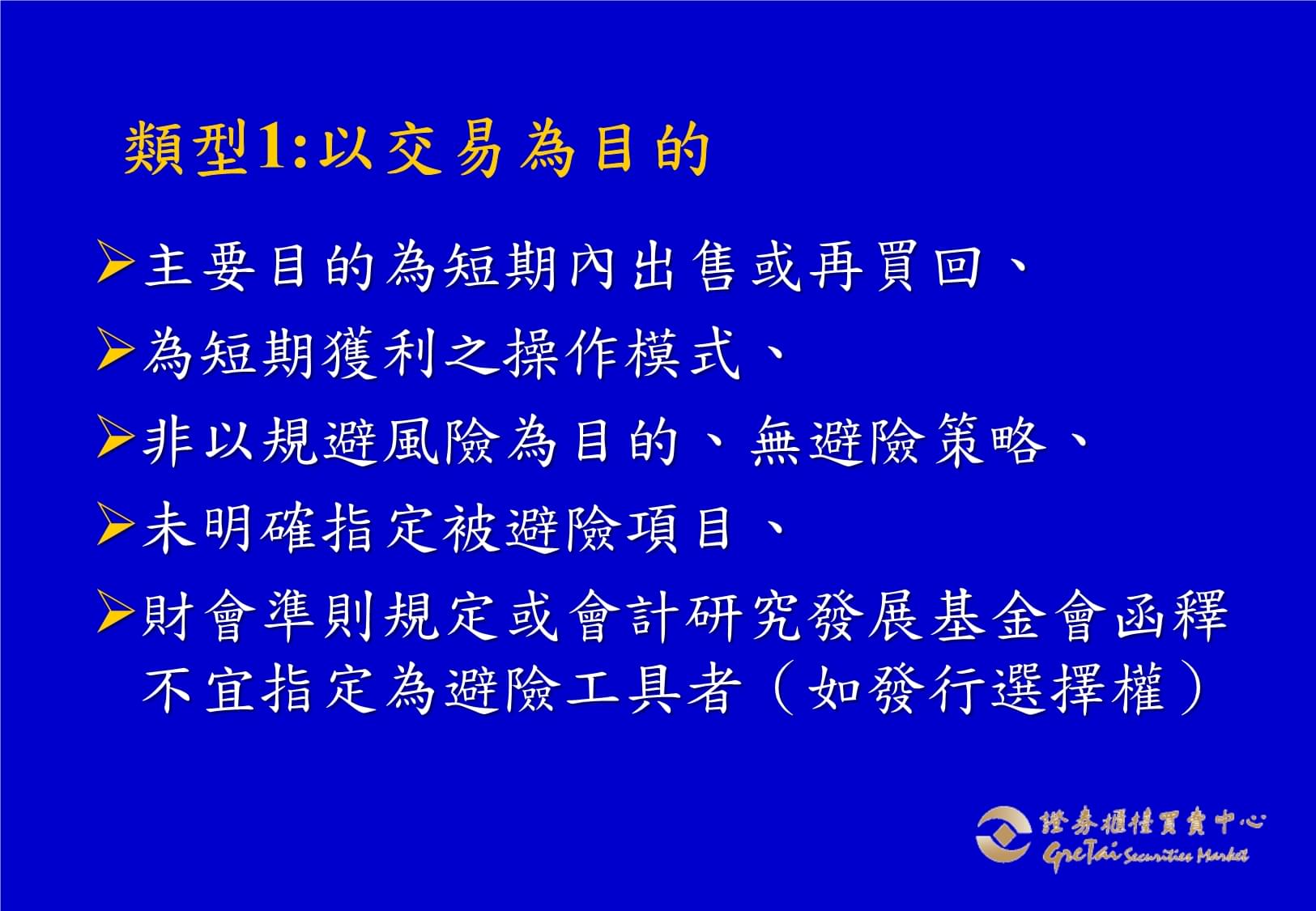

資訊申報常見缺失申報分類錯誤申報金額錯誤申報範圍錯誤其他型態資訊申報常見缺失申報分類錯誤申報分類說明-1申報分類說明-1申報分類說明-2列入交易目的金融資產/負債,相關損益需於當期認列,不得遞延。申報分類說明-2列入交易目的金融類型1:以交易為目的主要目的為短期內出售或再買回、為短期獲利之操作模式、非以規避風險為目的、無避險策略、未明確指定被避險項目、財會準則規定或會計研究發展基金會函釋不宜指定為避險工具者(如發行選擇權)類型1:以交易為目的主要目的為短期內出售或再買回、類型2:非交易-不符避險會計為業務需要辦理之避險性交易。惟不符合使用避險會計條件者。類型3:非交易-符合避險會計為業務需要辦理之避險性交易。且符合使用避險會計條件者。類型2:非交易-不符避險會計為業務需要辦理之避險性交易。類型申報分類錯誤(一)賣出選擇權:誤申報於「非以交易為目的」項下獲利有限(權利金收入)、損失無下限有義務、無權利(負債方)無法有效減低被避險項目發生損失之風險。取處§19第4款:衍生性商品交易所持有之部位至少每週應評估一次,惟若為業務需要辦理之避險性交易至少每月應評估二次。申報分類錯誤(一)賣出選擇權:誤申報於「非以交易為目的」項下申報分類錯誤(二)遠期外匯:誤申報於「以交易為目的」項下多數公司從事遠匯係為規避現貨部位外幣資產或負債之匯率風險,惟於財報揭露上因不符合避險會計,視為「交易目的之金融商品」,故於申報時,誤申報為「以交易為目的」。例外:公司確實無現貨部位,如:帳上無美金應收帳款,卻從事賣出美金之遠匯交易。申報分類錯誤(二)遠期外匯:誤申報於「以交易為目的」項下例外申報分類錯誤(三)不符合避險會計:誤申報於「非以交易為目的-符合避險會計」項下適用避險會計條件(財會34號公報§120):1.避險開始:正式書面文件(包括程序、方法、是否排除時間價值等)2.「現金流量避險」之預期交易:高度有可能發生3.避險有效性:高度有效(80%-125%)避險開始:預期有效持續評估:實際有效因上述條件頗為嚴格,故僅少數公司適用避險會計。申報分類錯誤(三)不符合避險會計:誤申報於「非以交易為目的-分類輔助依據-最近期會計師簽證財報申報人員可參考財務報告中,資產負債表上科目之分類,若依避險會計指定且為有效避險工具之衍生性金融資產/負債,則列為「避險之衍生性金融資產/負債」分類輔助依據-最近期會計師簽證財報申報人員可參考財務報告中,申報金額錯誤(一)遠匯、選權、交換、期貨等未實際支付名目本金之交易其申報「公平價值」誤含名目本金金額。依財會34號公報之公平價值會計處理原則,以公平價值衡量之金融資產或金融負債,其金融商品「帳列餘額」應等於按月公告申報作業之「公平價值」。以遠匯為例,於訂約日之公平價值為0,故僅做備忘錄,而係於資產負債日,依契約公平價值之變動(損)益相對認對認列金融(負債)資產。遠匯公平價值=依契約公平價值之變動(損)益相對認列之金融(負債)資產,而非以名目本金×B/S日即期匯率。申報金額錯誤(一)遠匯、選權、交換、期貨等未實際支付名目本金申報金額錯誤(一)1.公告分類:非以交易為目的-不符合避險會計2.契約總金額=USD500仟元×歷史匯率/履約匯率/資產負債日匯率(擇一,惟前後期需一致。)3.公平價值=44仟元4.未實現損益金額=44仟元(假設:該合約於98年訂定)Dr:金融資產44仟元Cr:金融資產評價利益44仟元申報金額錯誤(一)1.公告分類:非以交易為目的-不符合避險會申報金額錯誤(二)以權利/義務互抵後之淨額申報「契約總金額」項目幣別訂約日交割日履約匯率契約金額

(仟元)評估(損)益(仟元)預售遠匯美金98.08.0498.10.0831.8000USD2,000NTD(750)預購遠匯美金98.08.0598.11.0932.0000USD1,000NTD170

小計USD3,000NTD(580)假設:98.9.30美金即期匯率=32.165契約總金額=USD3,000仟元×32.165=96,495仟元契約種類遠期契約交易資訊非以交易為目的不符避險會計未沖銷契約契約總金額96,495公平價值-580本年度認列未實現損益金額-580申報金額錯誤(二)以權利/義務互抵後之淨額申報「契約總金額」申報金額錯誤(三)合約涉及多重結算交割,惟申報「契約總金額」時,未考慮槓桿特性,僅申報單期交易金額。情境一當升破31.5元時,A電信需用31.5元價格買進美金4,000仟元,若匯率為30元時,A電信就賠6百萬元,且沒有停損點。情境二當匯率介於31.5元到32.7元之間時,A電信可用30元價格買進美金2,000仟元,及可賺取1.5到2.7元的價差。情境三當新台幣貶值,兌美元破32.7元,合約自動失效,對作方出場。新台幣兌美元匯率31.5元32.7元交易條件:10年期合約每2周交割結算1次共結算260次名目本金:每次美金2,000仟元某電信與x盛簽訂「匯率避險」合約申報金額錯誤(三)合約涉及多重結算交割,惟申報「契約總金額」申報金額錯誤(三)A電信所簽訂合約之交易實質=>多重交割組合式選擇權情境一當升破31.5元時,A公司需用31.5元價格買進美金4,000仟元。情境二+情境三當匯率介於31.5元到32.7元之間時,A公司可用30元價格買進美金2,000仟元,當匯率跌破32.7元,則合約失效。賣出一個美金賣權,履約價:31.5,名目本金:USD4,000仟元。買進一個美金買權,履約價格:30,執行區間:31.5~32.7,名目本金:USD2,000仟元。契約種類組合式選擇權交易資訊賣出買入未沖銷契約契約總金額USD1,040,000仟元USD520,000仟元應申報賣出選擇權契約總金額=USD4,000仟元×260(期)=USD1,040,000仟元應申報買入選擇權契約總金額=USD2,000仟元×260(期)=USD520,000仟元每交割一次注意:交易授權應以最大暴險值為主,勿忽略槓桿效果,將其視為小交易簽核。申報金額錯誤(三)A電信所簽訂合約之交易實質=>多重交割組合申報金額錯誤(四)申報選擇權合約之「本年度認列未實現損益金額」未考量已收付權利金。B公司於98.8.31與甲銀行簽約,賣出一美金買權,名目本金USD1,000仟元,履約價31,到期日98.10.5,並收取權利金NTD500仟元(假設即期匯率:8/31=32.92)。98.8.31Dr.現金NTD500仟元Cr.交易目的金融

負債-買權NTD500仟元契約種類個別選擇權交易資訊賣出已收(付)權利金500未沖銷契約契約總金額32,920公平價值-500本年度認列未實現損益金額0契約總金額=USD1,000仟元×32.92公平價值=金融商品帳列餘額因於98.8.31才簽約,故契約公平價值尚無變動,故本年度認列未實現損益=0。ABCCHECK

A+B=C申報金額錯誤(四)申報選擇權合約之「本年度認列未實現損益金額申報金額錯誤(四)選擇權合約之「本年度認列未實現損益金額」未考量已收付權利金。B公司於98.8.31與甲銀行簽約,賣出一美金買權,名目本金USD1,000仟元,履約價31,到期日98.10.5,並收取權利金NTD500仟元(假設即期匯率:9/30=32.17,9/30該賣出選擇權公平價值-NTD550仟元)。98.9.30Dr.金融負債評價損失NTD50仟元Cr.交易目的金融

負債-買權NTD50仟元契約種類個別選擇權交易資訊賣出已收(付)權利金500未沖銷契約契約總金額32,920公平價值-550本年度認列未實現損益金額-50契約總金額=USD1,000仟元×32.92公平價值=金融商品帳列餘額ABCCHECK

A+B=C申報金額錯誤(四)選擇權合約之「本年度認列未實現損益金額」未申報範圍錯誤(一)無需申報卻申報因發行可轉換公司而認列之而認列之嵌入式衍生性商品,如贖回權、賣回權、轉換權等。發行可轉債非屬「公開發行公司取得或處分資產處理準則」所規範之資產適用範圍,無需按月申報相關交易資訊。以交易目的取得他公司可轉換公司債所嵌入式衍生性商品投資他公司可轉債係屬「公開發行公司取得或處分資產處理準則」所規範之資產適用範圍,故需申報否回歸財會第34號公報第20~23段混合商品之會計處理。申報範圍錯誤(一)無需申報卻申報發行可轉債非屬「公開發行公司混合商品之會計處理-1嵌入者與主契約(1)經濟特性及(2)風險?非緊密關聯與嵌入者相同條件的商品是否符合衍生性商品定義?混合商品是否非屬公平價值變動認列為當期損益的金融商品?若同時符合三條件,應分別認列。任一絛件No,嵌入式衍生性商品無須與主契約分別認列。NoNoYesYesYesNo(財會No.34公報20~23段)以交易目的取得他公司可轉債混合商品之會計處理-1嵌入者與主契約與嵌入者相同條混合商品是混合商品之會計處理-2整體混合商品依主契約商品屬性認列處理主契約

依其屬性認列處理嵌入式衍生性商品

分離列認列FV(註:混合商品FV-主契約FV=嵌入式衍生性商品FV)若無法個別衡量嵌入式衍生性商品FV,公報No.34第86段規定

整體混合商品指定為FV變動列入損益之金融資產/負債嵌入式衍生性商品無須與主契約分別認列?(三條件)NoYes(財會No.34公報24~26段、85~86段)免按月申報衍生性商品依性質按月申報衍生性商品自98年度起增加公告申報規定混合商品之會計處理-2整體混合商品主契約依其屬性認列處理若申報範圍錯誤(二)應申報卻未申報以策略聯盟目的取得他公司可轉換公司債所嵌入式衍生性商品、結構式定存。申報範圍錯誤(二)應申報卻未申報申報範圍錯誤(二)應申報卻未申報以策略聯盟目的取得他公司可轉換公司債所嵌入式衍生性商品、結構式定存。申報範圍錯誤(二)應申報卻未申報其他型態未代子公司(包括編製合併財報之所有合併子公司)申報。無交易事項,惟未按月設定「免申報」。本月無交易,惟本年度先前月份有交易,卻未申報「已沖銷契約」之相關資訊。輸入金額時,未考量正負號。欄位名稱欄位定義說明已付保證金截至上月底止未沖銷契約之已付保證金(已付為-)已收(付)權利金截至上月底止未沖銷選擇權合約於簽約當時所收(付)之權利金金額(已收為+、已付為-)契約總金額截至上月底止未沖銷契約之名目本金餘額絕對值合計數公平價值截至上月底止未沖銷契約之公平價值淨額

(資產負債評價觀念,資產為+、負債為-)本年度認列未實現損益金額截至上月底止未沖銷契約於本年度所認列未實現評價損益(損益表觀念,利益為+、損失為-)

其他型態未代子公司(包括編製合併財報之所有合併子公司)申報。資訊申報常見缺失-彙總申報分類錯誤賣出選擇權申報非交易目的遠匯申報以交易為目的不符合避險會計申報為符合避險會計申報金額錯誤遠匯、選權、交換、期貨等交易申報之「公平價值」誤含名目本金金額。以權利/義務互抵後之淨額申報「契約總金額」。合約涉及多重結算交割,惟申報「契約總金額」時,未考慮槓桿特性,僅申報單期交易金額。選擇權合約之「本年度認列未實現損益金

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年全民体检服务合同指南

- 2025年军事器材采购合同模板

- 2025年建筑项目策划工程款支付与审核协议

- 2025年下半年建筑设施维修合作协议

- 2025年农业病虫害治理合同

- 2025年个人与企业租赁合同模板

- 2025年商标授权协议书版

- 2025年度权益策划修订与补充协议书

- 2025年健身卡所有权转移协议

- 2025年农业机械出租协议

- 2025年营口职业技术学院高职单招职业适应性测试近5年常考版参考题库含答案解析

- 药膳与食疗理论试题答案

- 2025年苏州经贸职业技术学院高职单招职业适应性测试近5年常考版参考题库含答案解析

- 紧急维修与故障处理管理制度

- (课件)-幼儿园中班社会教案《新年里的开心事》

- 辽宁中医药大学附属医院社会招聘真题

- 2025年潞安化工集团招聘笔试参考题库含答案解析

- 供应链管理(第2版)课件:常用的供应链管理方法

- 腰椎手术的疑难讨论

- 李四光《看看我们的地球》原文阅读

- 幼儿园一日生活安全课件

评论

0/150

提交评论