版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

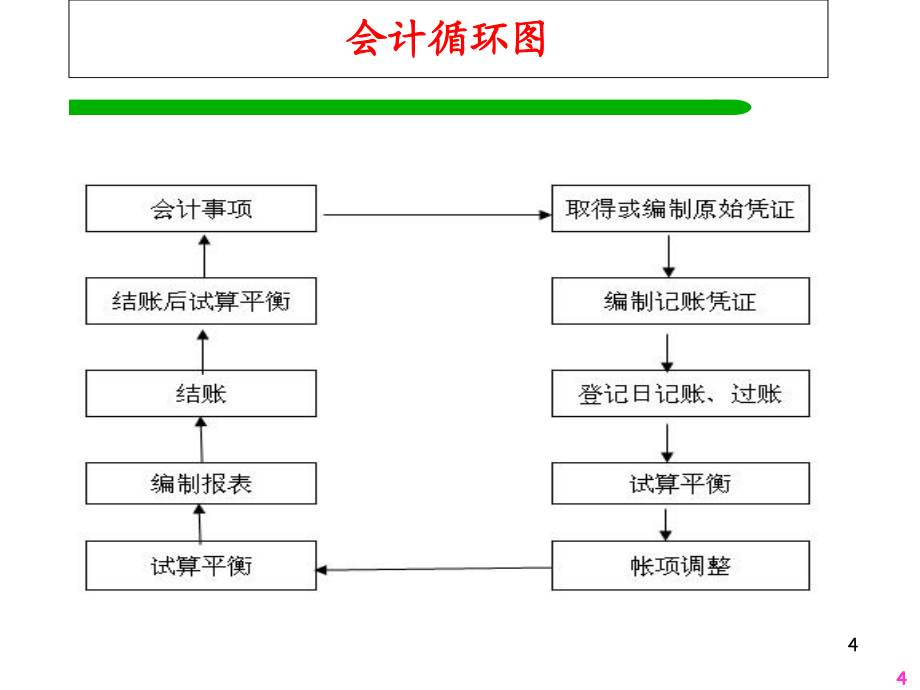

1、1122内容提要内容提要33会计信息的生成系统就是会计处理过程,而循环往复的会计处理过程就称为会计循环。会计循环,先后经历取得或编制会计凭证、登记会计账簿和编制会计报表三个阶段。可简单表述为: 会计凭证会计凭证会计账簿会计账簿会计报表会计报表第一节第一节 会计循环基本流程会计循环基本流程44会计循环图会计循环图55 编审凭证。编审凭证。经济业务发生后,会计首先要取得、编制原始凭证,并审核其合法性、合规性等。 分录。分录。对每笔经济业务列示其应借和应贷的账户名称及其金额,并填入记账凭证。 记账。记账。根据记账凭证所确定的会计分录,在分类账中按账户进行登记。 试算。试算。将分类账中各账户借方总额与

2、贷方总额、期末余额汇总列表,以验证分录及记账工作是否有误。66 调整。调整。依据财务会计的确认基础权责发生制,根据经济业务的最新发展,定期修正各账户的记录,使各账户能正确反映实际情况。 结账。结账。会计期间终了,结清收入、费用账户,以确定损益,并列示资产、负债、所有者权益账户余额,以结转下期连续记录。 以上第1步骤渗透在会计处理工作的始终,第24步骤在平时完成,57步骤在会计期间终了时完成。 编表。编表。会计期间结束,将期内所有经济业务及其结果汇总编列成资产负债表、利润表、现金流量表等,必要时,作恰当的注释、说明。77借贷记账法借贷记账法第二节第二节88一、一、 复式记账法复式记账法(一)记账

3、方法的涵义(一)记账方法的涵义 根据一定的原理,按照一定的记账规则,采根据一定的原理,按照一定的记账规则,采用一定的记账符号和计量单位,借助于文字和数用一定的记账符号和计量单位,借助于文字和数字记录所发生经济业务的一种技术方法。即将客字记录所发生经济业务的一种技术方法。即将客观发生的经济业务登记入账所采用的方法。观发生的经济业务登记入账所采用的方法。99(二)记账方法的种类(二)记账方法的种类记账方法记账方法单式记账法单式记账法复式记账法复式记账法收付记账法收付记账法增减记账法增减记账法借贷记账法借贷记账法1010(举例)企业购买原材料(举例)企业购买原材料单式记帐法单式记帐法是指对于发生的每

4、笔经济业务只在是指对于发生的每笔经济业务只在一个账户中登记的记账方法。一个账户中登记的记账方法。 主要特征:主要特征:帐户设置不完整,帐户设置不完整, 一般只登记现金一般只登记现金的收付,债权、债务事项,对实物的收付一般的收付,债权、债务事项,对实物的收付一般不作登记。不作登记。 不能按一定的计算公式试算平衡,不能按一定的计算公式试算平衡,因而不能用来检查全部记录是否正确。因而不能用来检查全部记录是否正确。(三)单式记账法(三)单式记账法1111(四)复式记账法(四)复式记账法 对每项经济业务都要以对每项经济业务都要以相等的金额相等的金额在在两个或两两个或两个以上个以上相互联系的账户中进行登记

5、,借以全面相互联系的账户中进行登记,借以全面反映资金运动的来龙去脉的一种科学的记账方反映资金运动的来龙去脉的一种科学的记账方法。法。1212复式记账的特点复式记账的特点 1.1.对于发生的每一项经济业务,都要在对于发生的每一项经济业务,都要在两个两个或两个以上或两个以上的账户中同时登记。账户设置完整的账户中同时登记。账户设置完整, ,能完整地反映经济业务的来龙去脉。能完整地反映经济业务的来龙去脉。 2.2.由于每项经济业务发生后,都要以由于每项经济业务发生后,都要以相等的相等的金额金额在有关账户进行登记,因此,可以对账户记在有关账户进行登记,因此,可以对账户记录的结果进行试算平衡,以便检查账户

6、记录的正录的结果进行试算平衡,以便检查账户记录的正确性。确性。 1313价值运动价值运动每一笔资金运动都有来踪(即资金从何处来)每一笔资金运动都有来踪(即资金从何处来)和去迹(即资金到了哪里)。和去迹(即资金到了哪里)。“雅文印社雅文印社”买电脑、复印机和打印机共花了买电脑、复印机和打印机共花了4万万元。元。现金现金4 4万元万元固定资产固定资产4 4万元万元来踪来踪去迹去迹复式记账的理论基础复式记账的理论基础1414会计等式会计等式资产资产= =负债负债+ +所有者权益所有者权益(1 1)每项经济业务发生,或引起会计等式两边同时)每项经济业务发生,或引起会计等式两边同时增加;或两边同时减少;

7、或引起等式一边一个项目增增加;或两边同时减少;或引起等式一边一个项目增加,另一个项目减少。加,另一个项目减少。 (2 2)从任一时点看,会计等式两边始终平衡。)从任一时点看,会计等式两边始终平衡。资产增加资产增加资产减少资产减少权益增加权益增加权益减少权益减少(1 1)经济资源投入)经济资源投入(4 4)经济资源退出)经济资源退出(2 2)资资产产内内部部变变动动(3 3)权权益益内内部部变变动动1515二、二、 借贷记账法借贷记账法(一)借贷记账法的概念(一)借贷记账法的概念以以“资产资产= =负债负债+ +所有者权益所有者权益”为为理论依据理论依据;以以“借借”和和“贷贷”作为作为记账符号

8、记账符号;以以“有借必有贷,借贷必相等有借必有贷,借贷必相等”为为记账规则记账规则;复式记账法的一种。复式记账法的一种。 1616u借贷记账法的基本内容借贷记账法的基本内容理论依据理论依据 记账符号记账符号账户结构账户结构记账规则记账规则试算平衡试算平衡1717(二)理论依据(二)理论依据所有所有权权 益益资资 产产负负 债债收收 入入费费 用用利利 润润资产资产= =负债负债 + + 所有者权益所有者权益收入收入 费用费用 = = 利润利润所有者所有者权权 益益资资 产产负负 债债收收 入入费费 用用资产资产 + + 费用费用= = 负债负债 + + 所有者权益所有者权益 + + 收入收入1

9、818(三)记账符号(三)记账符号 借贷记账法以借贷记账法以“借借”、“贷贷”作作为记账符号,用以指明应记入账户的方为记账符号,用以指明应记入账户的方向。向。 其含义是:其含义是: “借、贷借、贷”将每一个账户都固定的将每一个账户都固定的分为两个相互对立的部分,账户分为两个相互对立的部分,账户左方为左方为借方,右方为贷方;借方,右方为贷方; “借借”和和“贷贷”作为纯粹的记账符作为纯粹的记账符号,既不单纯的代表增加,也不单纯的号,既不单纯的代表增加,也不单纯的代表减少,对于一个账户而言,借方和代表减少,对于一个账户而言,借方和贷方究竟哪方记增加,哪方记减少,则贷方究竟哪方记增加,哪方记减少,则

10、要根据账户的性质及其核算内容来决定。要根据账户的性质及其核算内容来决定。账户名称账户名称借借 贷贷1919(四)账户结构(四)账户结构 资产类账户资产类账户 借方借方 账户名称账户名称 贷方贷方期末余额期末余额= =期初余额期初余额+ +本期借方发生额本期借方发生额本期贷方发生额本期贷方发生额期末余额反映期期末余额反映期末时资产的实有末时资产的实有数额。数额。2020 负债、所有者权益类账户负债、所有者权益类账户借方借方 账户名称账户名称 贷方贷方期末余额期末余额= =期初余额期初余额+ +本期贷方发生额本期贷方发生额本期借方发生额本期借方发生额期末余额反映负债、期末余额反映负债、所有者权益的

11、实有所有者权益的实有数额数额2121 收入类账户收入类账户借方借方 账户名称账户名称 贷方贷方本期发生的收入期末应从账户的借方转出,本期发生的收入期末应从账户的借方转出,转入本年利润账户的贷方,反映利润的增转入本年利润账户的贷方,反映利润的增加,期末结转后没有余额。加,期末结转后没有余额。2222 费用类账户费用类账户借方借方 账户名称账户名称 贷方贷方本期发生的费用在期末时要本期发生的费用在期末时要从贷方转出,转入本年利润从贷方转出,转入本年利润账户的借方,反映利润的减账户的借方,反映利润的减少,期末结转后账户一般没少,期末结转后账户一般没有余额。有余额。2323 成本类账户成本类账户 借方

12、借方 账户名称账户名称 贷方贷方期初余额期初余额+ +本期借方发生额本期借方发生额本期贷方发生额本期贷方发生额= =期末余额期末余额2424 利润类账户利润类账户借方借方 账户名称账户名称 贷方贷方25252626特殊账户结构特殊账户结构2727练习练习p 已知某企业已知某企业2020年年5 5月份部分帐户的有关资料如下:月份部分帐户的有关资料如下:p 要求:计算上表空格中的数字并将计算结果填入上要求:计算上表空格中的数字并将计算结果填入上表中。表中。2828(五)记账规则(五)记账规则 有借必有贷有借必有贷 账户登记方向;账户登记方向; 借贷必相等借贷必相等 账户登记金额账户登记金额。292

13、9华远公司华远公司20142014年年3 3月发生以下经济业务月发生以下经济业务例例企业用银行存款企业用银行存款4000040000元购买机器设备一台。元购买机器设备一台。固定资产固定资产借借 贷贷40000银行存款银行存款借借 贷贷40000期初余额期初余额200000期初余额期初余额 4500003030例例从银行借入短期借款从银行借入短期借款6000060000元,用于归还前欠元,用于归还前欠成达公司的货款。成达公司的货款。应付账款应付账款借借 贷贷60000短期借款短期借款借借 贷贷60000期初余额期初余额 80000期初余额期初余额 900003131例例将资本公积将资本公积100

14、0010000元转作实收资本。元转作实收资本。10000资本公积资本公积借借 贷贷实收资本实收资本借借 贷贷10000期初余额期初余额 90000期初余额期初余额 3000003232例例企业向新豪公司购入原材料一批,价值企业向新豪公司购入原材料一批,价值3000030000元,元,货款暂欠,材料以验收入库。货款暂欠,材料以验收入库。原材料原材料借借 贷贷30000应付账款应付账款借借 贷贷30000期初余额期初余额80000期初余额期初余额 60000600003333例例用银行存款用银行存款3000030000元支付前欠元支付前欠新豪公司购料款新豪公司购料款。银行存款银行存款3000030

15、000应付账款应付账款借借 贷贷借借 贷贷40000期初余额期初余额200000期初余额期初余额 8000060000300003434例例企业用银行存款支付广告费企业用银行存款支付广告费50005000元。元。销售费用销售费用借借 贷贷银行存款银行存款借借 贷贷40000期初余额期初余额20000030000500050003535例例职工张某出差,暂借差旅费职工张某出差,暂借差旅费20002000元,财务科以现元,财务科以现金付讫。金付讫。 2000其他应收款其他应收款借借 贷贷库存现金库存现金借借 贷贷期初余额期初余额500020003636例例张某出差回来,实报张某出差回来,实报180

16、01800元,其余以现金退回。元,其余以现金退回。 2000库存现金库存现金借借 贷贷期初余额期初余额 5000其他应收款其他应收款借借 贷贷2000管理费用管理费用借借 贷贷1800180020002000 2002003737(六)会计分录(六)会计分录 对应关系与对应账户对应关系与对应账户 运用借贷记账法记录运用借贷记账法记录经济业务时,使有关账经济业务时,使有关账户客观上形成一种应借户客观上形成一种应借应贷的相互关系,称为应贷的相互关系,称为账户的对应关系;发生账户的对应关系;发生应借应贷应借应贷对应关系的账对应关系的账户,互为对应账户。户,互为对应账户。例例将现金将现金1000010

17、000元存入银行。元存入银行。 上述经济业务中,上述经济业务中,“库存现库存现金金”和和“银行存款银行存款”账户之间账户之间存在存在对应关系对应关系,因而,因而“库存现库存现金金”和和“银行存款银行存款”账户互为账户互为对应账户对应账户。银行存款银行存款库存现金库存现金借借 贷贷借借 贷贷10000100003838会计分录会计分录?应在哪些账户中登记应在哪些账户中登记?应登记在账户的哪一方应登记在账户的哪一方?各账户中登记的金额是多少各账户中登记的金额是多少经经济济业业务务对上述问题进行确认,按照借贷记账法的要求,对上述问题进行确认,按照借贷记账法的要求,对每项经济业务标明其借、应贷的账户名

18、称及其对每项经济业务标明其借、应贷的账户名称及其金额的记录就是会计分录金额的记录就是会计分录。在实际工作中,会计分录是填写在记账凭证上的。在实际工作中,会计分录是填写在记账凭证上的。3939编制会计分录的步骤明确记账金额明确记账金额确定应记账户确定应记账户分析增减变化分析增减变化确定记账方向确定记账方向正确书写分录正确书写分录分析涉及要素分析涉及要素例例企业向银行借入短期借款企业向银行借入短期借款5000050000元。元。涉及资产、负债要素涉及资产、负债要素“银行存款银行存款”“”“短期借款短期借款”银行存款与短期借款同增银行存款与短期借款同增记入记入“银行存款银行存款”借借方与方与“短期借

19、款短期借款”贷贷方。方。应记入应记入50000元。元。借:银行存款借:银行存款 5000050000 贷:短期借款贷:短期借款 50000500004040会计分录的内容、格式及书写要求会计分录的内容会计分录的内容借:银行存款借:银行存款 5000050000 贷:短期借款贷:短期借款 5000050000登记方向登记方向登记账户登记账户登记金额登记金额会计分录的格式会计分录的格式先借后贷先借后贷“借借”“”“贷贷”及借贷方金额错开一格写及借贷方金额错开一格写金额后不必写金额后不必写“元元”4141借:借:科目科目 贷:贷:科目科目借:借:科目科目 贷:贷:科目科目 科目科目借:借:科目科目

20、科目科目 贷:贷:科目科目借:借:科目科目 科目科目 贷:贷:科目科目 科目科目简单会计分录简单会计分录复合会计分录复合会计分录会计分录的种类会计分录的种类4242(七)试算平衡(七)试算平衡 试算平衡试算平衡是根据是根据会计等式的平衡原理,会计等式的平衡原理,按照记账规则的要求,按照记账规则的要求,通过汇总计算和比较,通过汇总计算和比较,检查账户记录的正确检查账户记录的正确性的技术方法。包括性的技术方法。包括发生额和余额试算平发生额和余额试算平衡法衡法。经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务经济业务账簿记录是否

21、账簿记录是否正确,必须通正确,必须通过试算平衡进过试算平衡进行验证。行验证。4343发生额试算平衡发生额试算平衡l平衡公式平衡公式4444l平衡原理平衡原理 有借必有贷,借贷必相等。有借必有贷,借贷必相等。4545l平衡方法平衡方法 编制编制“总分类账户发生额试算平衡表总分类账户发生额试算平衡表”4646余额试算平衡法余额试算平衡法l平衡公式平衡公式4747l平衡原理平衡原理会计等式的平衡原理会计等式的平衡原理4848l平衡方法平衡方法 编制编制“总分类账户余额试算平衡表总分类账户余额试算平衡表”49495050试算平衡的功能试算平衡的功能u检查日常核算资料的正确性和完整性;检查日常核算资料的

22、正确性和完整性;u为编制资产负债表和收益表等提供了基为编制资产负债表和收益表等提供了基本的会计资料。本的会计资料。5151试算平衡表的编制举例试算平衡表的编制举例例例某企业某企业2012年年6月月30日账户期初余额如图所示,日账户期初余额如图所示,6月月份发生下列四笔业务,其记录情况如下,根据账户份发生下列四笔业务,其记录情况如下,根据账户记录编制试算平衡表记录编制试算平衡表从银行提取现金从银行提取现金10000元。元。用银行存款用银行存款30000元购买原材料并验收入库。元购买原材料并验收入库。用银行存款偿还前欠货款用银行存款偿还前欠货款20000元。元。收到某投资者向企业追加投资收到某投资

23、者向企业追加投资80000元,元,存入银行。存入银行。5252借借 贷贷 库存现金库存现金10000期末:期末:10000借借 贷贷原材料原材料30000期末:期末:3000080000借借 贷贷实收资本实收资本期初:期初:800000期末:期末:880000借借 贷贷银行存款银行存款期初余额期初余额850000100003000080000期末:期末:87000020000借借 贷贷应付账款应付账款期初:期初:5000020000期末:期末:300005353试算平衡表试算平衡表2012年年6月月30日日5454 试算平衡只是通过账户借贷方金额的平衡试算平衡只是通过账户借贷方金额的平衡与与否

24、来检查否来检查账户记录正确性的一种基本方法。如果账户记录正确性的一种基本方法。如果借贷借贷不平衡,可以肯定账户记录或计算有错误不平衡,可以肯定账户记录或计算有错误,应进一步,应进一步查明原因,予以纠正。如果查明原因,予以纠正。如果借贷平衡了,却并不意味借贷平衡了,却并不意味着账户记录完全正确着账户记录完全正确,因为有些账户记录错误不会影,因为有些账户记录错误不会影响借贷双方的平衡关系。如发生重记、漏记、错记账响借贷双方的平衡关系。如发生重记、漏记、错记账户或记反借贷方向时,试算结果仍然是平衡的。因此,户或记反借贷方向时,试算结果仍然是平衡的。因此,为保证账户记录的正确性,除试算平衡外,还应采用

25、为保证账户记录的正确性,除试算平衡外,还应采用其他的专门方法对会计记录进行日常或定期的复核。其他的专门方法对会计记录进行日常或定期的复核。 注意5555总账与明细分类账的设置总账与明细分类账的设置 总分类账户是按照总分类会计科目设置,用货币作为统一计量单位进行登记,提供总括核算资料的账户。 明细分类账户是按照明细科目开设的,用来提供详细核算资料的账户。原材料原材料A材料原材料B材料三、三、 总分类账户与明细分类账户的平行登记总分类账户与明细分类账户的平行登记5656总账与明细分类账的关系总账与明细分类账的关系 联系:总账与明细账是对相同经济内容详细程度不同的反映,因而其核算内容是相同的。 区别

26、:总账提供的是总括指标,对所属明细账起统驭作用,明细账提供详细指标,对总账起辅助补充的作用。原材料120000原材料A材料原材料B材料10000020000总括指标详细指标详细指标5757总分类账与明细分类账的平行登记总分类账与明细分类账的平行登记 总分类账与明细分类账的平行登记是指在经济业务发生后,既要在有关的总账账户中进行登记,又要在其所属的明细分类账户登记的做法。原材料A材料原材料原材料B材料12000010000020000例例企业用银行存款购入A材料100000元,B材料20000元。在总账和明细账中平在总账和明细账中平行登记行登记5858总分类账与明细分类账的平行登记要点总分类账与

27、明细分类账的平行登记要点期间相同方向相同金额相等依据相同总账与明细账根据相同的会计凭证进行登记总账与明细账在同一会计期间内进行登记总账与明细账记账的方向应相同总账的登记金额应与明细账所记金额之和相等5959原材料120000企业6月份用银行存款购入A材料100000元,B材料20000元。例例总分类账与明细分类账的平行登记举例总分类账与明细分类账的平行登记举例原材料B材料20000100000原材料A材料 登记依据相同,同为登记依据相同,同为该采购业务的相关凭证该采购业务的相关凭证 登记方向相同,同记登记方向相同,同记入总账和明细账的借方。入总账和明细账的借方。 登记期间相同,都要登记期间相同

28、,都要在在6月份登记入账。月份登记入账。 登记金额相等,总账登记金额相等,总账金额金额120000元等于元等于A、B材料明细账之和材料明细账之和6060总账与明细分类账的数量关系总账本期发生额总账本期发生额= =所属明细账本期发生额之和所属明细账本期发生额之和总账期初余额总账期初余额= =所属明细账期初余额之和所属明细账期初余额之和总账期末余额总账期末余额= =所属明细账期末余额之和所属明细账期末余额之和6161练习练习1.1.应收账款账户的期初余额为借方应收账款账户的期初余额为借方60006000元,本期收回元,本期收回应收账款应收账款30003000元,该账户的期末余额为(元,该账户的期末

29、余额为( )。)。A A、借方、借方30003000元元 B B、贷方、贷方30003000元元C C、借方、借方90009000元元 D D、贷方、贷方90009000元元答案:答案:A A2.2.某企业月初有短期借款某企业月初有短期借款4040万元,本月向银行借入短万元,本月向银行借入短期借款期借款4545万元,以银行存款偿还短期借款万元,以银行存款偿还短期借款2020万元,万元,则月末则月末“短期借款短期借款”账户的余额为(账户的余额为( )。)。A A、借方、借方6565万元万元 B B、贷方、贷方6565万元万元C C、借方、借方1515万元万元 D D、贷方、贷方1515万元万元

30、答案:答案:B B62623.3.试算平衡无法发现的错误有(试算平衡无法发现的错误有( )。)。A A、漏记某项经济业务、漏记某项经济业务 B B、重记某项经济业务、重记某项经济业务 C C、颠倒记账方向、颠倒记账方向 D D、漏记某一个借方余额、漏记某一个借方余额 答案:答案:ABCABC4.4.某企业资产总额为某企业资产总额为100100万元,当发生下列三笔经济业万元,当发生下列三笔经济业务后:务后:(l)(l)向银行借款向银行借款2020万元存入银行;万元存入银行;(2)(2)用银行存款偿还应付账款用银行存款偿还应付账款5 5万元;万元;(3)(3)收回应收账款收回应收账款4 4万元存入

31、银行。万元存入银行。则进行上述业务核算后,该企业资产总额为则进行上述业务核算后,该企业资产总额为( )。)。A.115A.115万元万元 B.119 B.119万元万元 C.111C.111万元万元 D.71 D.71万元万元答案:答案:A A63635 5“实收资本实收资本”账户的期末余额为(账户的期末余额为( )。)。A. A. 期初余额期初余额 + + 本期借方发生额本期借方发生额 本期贷方发生额本期贷方发生额B. B. 期初余额期初余额 + + 本期贷方发生额本期贷方发生额 本期借方发生额本期借方发生额C. C. 期初余额期初余额 + + 本期借方发生额本期借方发生额 D. D. 期初

32、余额期初余额 + + 本期贷方发生额本期贷方发生额 答案:答案:B B6.6.某账户有关记录如下:某账户有关记录如下:则该账户括号栏中的数额为(则该账户括号栏中的数额为( )元。)元。A.5500 B.6000 C.7000 D.3500A.5500 B.6000 C.7000 D.3500借借 贷贷账户账户期初余额期初余额 8000800015001500( )25002500期末余额期末余额 50005000300030006464 第三节 会计凭证一、 会计凭证的概念、意义及种类(一)会计凭证的概念1、定义:会计凭证是记录经济业务,明确经济责任,作为记账依据的书面证明,是用来登记账簿的依

33、据。65652、会计凭证的要义:记录经济业务的书面证明;明确经济责任的书面证明;据以登记账簿的书面证明。6666(二)(二) 会计凭证的作用会计凭证的作用 会计凭证会计凭证账账 簿簿经经 济济业业 务务记录记录登记账簿登记账簿A 提供经济业务活提供经济业务活动原始资料的重要动原始资料的重要载体载体B 登记账簿的必登记账簿的必要依据要依据C 明确经济责任的明确经济责任的主要手段主要手段D实行会计监督实行会计监督的具体措施的具体措施6767(三)会计凭证的种类会计凭证按填制的程序和用途不同可分类:记账凭证记账凭证原始凭证原始凭证6868二、原始凭证二、原始凭证 (一)原始凭证概述(一)原始凭证概述

34、1 1、含义:含义:经济业务发生时取得或经济业务发生时取得或填制的,载明业务内容和完成情况填制的,载明业务内容和完成情况的证明文件。的证明文件。是是会计核算的原始资会计核算的原始资料和主要依据。料和主要依据。6969原始凭证原始凭证经经 济济业业 务务记录记录填制程序填制程序:业务:业务发生时取得或填发生时取得或填制制主要用途主要用途:进行:进行会计核算的原始会计核算的原始资料和主要依据资料和主要依据(编制记帐凭证(编制记帐凭证的依据)的依据)核算核算主要内容主要内容:证明:证明业务内容和完成业务内容和完成情况情况记账凭证记账凭证原始凭证的原始凭证的要义要义:70702 2、原始凭证的、原始凭

35、证的种类种类(1 1)按来源不同分:按来源不同分:外来原始凭证外来原始凭证: :经济业务发生时,从经济业务发生时,从外单位取得外单位取得的。的。如供货发票,住宿发票等。如供货发票,住宿发票等。自制原始凭证自制原始凭证: :业务发生时,由业务发生时,由本单位经办人员填本单位经办人员填制的制的。材料的收料单、领料单,工资结算单等。材料的收料单、领料单,工资结算单等。7171 (2)按填制手续不同按填制手续不同分分: : 一次凭证:一次凭证:经济业务发生时,一次填制完经济业务发生时,一次填制完成的凭证。如外来的凭证大都是一次凭证。成的凭证。如外来的凭证大都是一次凭证。要义:要义: 一次性填制完成;一

36、次性填制完成; 只记载一项业务或同时记载若干项同类只记载一项业务或同时记载若干项同类性质经济业务。性质经济业务。 72727373累计凭证:累计凭证: 在一定时期内连续多次记录若干项不断发在一定时期内连续多次记录若干项不断发生的同类经济业务的凭证。生的同类经济业务的凭证。 如如限额领料单限额领料单。要义:要义: 需在规定时间内多次记载;需在规定时间内多次记载; 经济业务是不断重复发生的。经济业务是不断重复发生的。74747575汇总原始凭证: 按一定的标准或若干同类的一次或累计凭证一定时期内汇总而编制的凭证。 如收料汇总表、发料汇总表、差旅费报销单等。 要义: 根据若干同类经济业务的原始凭证定

37、期加以汇总重新编制的凭证。76767777(1 1)按来源分类按来源分类一次凭证一次凭证累计凭证累计凭证汇总原始凭证汇总原始凭证 (2 2) 按按填制填制手续手续和内和内容分容分类类外来原始凭证外来原始凭证原始凭证原始凭证一次凭证一次凭证自制原始凭证自制原始凭证7878 (二)原始凭证的基本要素p 1、凭证名称;p 2、填制凭证的日期;p 3、填制凭证单位或填制人姓名;p 4、经办人员的签名或盖章;p 5、接受凭证单位的名称;p 6、经济业务内容和发生业务的数量、单价、金额。79798080(三)原始凭证的填制方法及填制要求1、填制方法 (1)外来原始凭证: 由其他单位经办人员按要求填制。 (

38、2)自制原始凭证: 业务完成时由经办人员填制。如“领料单”。 由会计人员定期汇总填制。如“发出材料汇总表”。 由会计人员根据账簿记录结果归类、整理填制。 如“制造费用分配表”。8181 记录真实记录真实 手续完备手续完备 内容齐全内容齐全 书写规范书写规范 填制及时填制及时2 2、填制要求、填制要求8282(四)原始凭证的审核 1、原始凭证审核的内容 :p (1)从形式上审核:原始凭证外表的完整性、真实性。(应有必要的要素及按要求填制) p (2)从实质上审核:原始凭证内容的合理性、合法性、计算的正确性和时间上的有效性。p 2、原始凭证审核后的处理p (1)审核合格的原始凭证,由会计人员作为编

39、制记帐凭证的依据。p (2)对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。 p (3)对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告,严肃处理。8383三、记账凭证 (一)记账凭证的概述1、记账凭证的含义: 是指会计人员根据审核无误的原始凭证进行归类、整理编制会计分录,直接作为记账依据的一种会计凭证。2 2、要义:、要义: 由会计人员编制由会计人员编制 根据原始凭证归类整理编制;根据原始凭证归类整理编制;会计分录凭证;会计分录凭证;登记账簿的直接依据。登记账簿的直接依据。84848585(二)记账凭证的种类1、按其用途分类:通用记账凭证通用记

40、账凭证记账凭证记账凭证收款凭证收款凭证转账凭证转账凭证付款凭证付款凭证专用记账凭证专用记账凭证按按 用用 途途分分 类类8686(1 1)专用记账凭证:)专用记账凭证:含义:在每张凭证上只反映一定类别业务内容(含义:在每张凭证上只反映一定类别业务内容(收收款业务、付款业务和转账业务款业务、付款业务和转账业务)的记账凭证。)的记账凭证。业务类型及种类:业务类型及种类:按业务与货币资金收支的关系分类:按业务与货币资金收支的关系分类: 收款凭证:用来反映现金、银行存款收入业务的凭证。收款凭证:用来反映现金、银行存款收入业务的凭证。付款凭证:用来反映现金、银行存款付出业务有凭证。付款凭证:用来反映现金

41、、银行存款付出业务有凭证。 转账凭证:不涉及现金、银行存款业务的记账凭证。转账凭证:不涉及现金、银行存款业务的记账凭证。8787经经 济济业业 务务收款业务收款业务:收到货币资金的业务。如企:收到货币资金的业务。如企业销售产品收到货款业销售产品收到货款23400元存入银行元存入银行。付款业务付款业务:付出货币资金的业务。如:付出货币资金的业务。如企业用银行存款企业用银行存款11700元购买材料。元购买材料。转账业务转账业务:与货币资金收支无关的业:与货币资金收支无关的业务。如车间生产产品领用材料务。如车间生产产品领用材料1000010000元。元。经经 济济业业 务务经经 济济业业 务务经经

42、济济业业 务务经经 济济业业 务务8888费费8989费费贰90909192939494(2)通用记账凭证: 含义:可用以反映所有经济业务的记账凭证。 格式:与专用记账凭证中的转账凭证格式大体相同。费费9595单式记账凭证单式记账凭证记账凭证记账凭证复式记账凭证复式记账凭证按凭证上按凭证上填列填列会计科目的数会计科目的数目目分类分类2、按记账凭证、按记账凭证上填列的上填列的会计科目数目会计科目数目分类:分类:9696按包括的业按包括的业务内容分类务内容分类单一记账凭证单一记账凭证汇总记账凭证汇总记账凭证科目汇总表科目汇总表记账凭证记账凭证收款凭证收款凭证转账凭证转账凭证付款凭证付款凭证汇总收款

43、凭证汇总收款凭证汇总转账凭证汇总转账凭证汇总付款凭证汇总付款凭证3、记账凭证按、记账凭证按包括的业务内容包括的业务内容分类:分类:9797(三)记账凭证的基本要素 p(1)填制凭证的日期;p(2)凭证编号;p(3)经济业务内容摘要;p(4)会计科目、记账方向;记账金额;p(5)所附原始凭证张数;p(6)填制凭证人员、稽核人员、记账人员、会计主观人员的签名或盖章,收、付款的记账凭证还应由出纳人员签名或盖章。9898VV9999(四)记账凭证的填制方法及要求 1、记账凭证的填制方法与要求 (1)填制方法(专用记账凭证) 收款凭证、付款凭证、转账凭证的填制方法特别提醒! 对于现金和银行存款之间的存取

44、(相互划转)业务,为避免重复,应填制付款凭证。100100从银行提取现金:从银行提取现金: 借:现金借:现金 1 000 1 000 贷:银行存款贷:银行存款 1 000 1 000 填银行存款付款凭证填银行存款付款凭证将现金存入银行:将现金存入银行: 借:银行存款借:银行存款 1 000 1 000 贷:现金贷:现金 1 000 1 000 填现金付款凭证填现金付款凭证1011012 2、记账凭证的填制要求、记账凭证的填制要求 记录真实记录真实手续完备手续完备内容齐全内容齐全 书写规范书写规范填制及时填制及时 填制记账凭证时还应注意以下四点:填制记账凭证时还应注意以下四点: 摘要简明摘要简明

45、 科目运用准确科目运用准确 附件齐全附件齐全 连续连续(凭证顺序编号)凭证顺序编号)102102三种凭证,三种编号。三种凭证,三种编号。收款凭证4 收款凭证3收款凭证2收款凭证1收款凭证4收款凭证3收款凭证2付款凭证1收款凭证4收款凭证3收款凭证2转账凭证1收字第1号;收字第2号;收字第3号付字第1号;付字第2号;付字第3号转字第1号;转字第2号;转字第3号103103三种凭证,五种编号。三种凭证,五种编号。收款凭证1 4收款凭证1 3收款凭证1 2收款凭证 1收款凭证1 4收款凭证1 3收款凭证1 2付款凭证 1收款凭证1 4收款凭证1 3收款凭证1 2转账凭证 1现收字第1号;现收字第2号

46、现付字第1号;现付字第2号转字第1号;转字第2号;转字第3号银收字第1号;银收字第2号现金付款凭证2现金付款凭证1银行付款凭证2银行付款凭证1银付字第1号;银付字第2号现金收款凭证2现金收款凭证1银行收款凭证2银行收款凭证1104104(五)记账凭证的审核1、记账凭证的审核的内容 (1)必要的要素是否齐全。 (2)记账凭证的填制是否有依据。 (3)应借、应贷科目和金额是否正确; (4)记账凭证的项目是否填列齐全,有关人员的签名或盖章是否齐全。105105VV106 一、一、 判断题判断题1. 审核无误的原始凭证是登记账簿的直接依据。审核无误的原始凭证是登记账簿的直接依据。 ()()2. 转账凭证是用来记录涉及货币资金业务的凭证。转账凭证是用来记录涉及货币资金业务的凭证。 ()()3. 记账凭证必须根据审核无误的原始凭证编制。记账凭证必须根据审核无误的原始凭证编制。 ()()4. 专用记账凭证按照所适用的经济业务不同又可分为收款凭证、专用记账凭证按照所适用的经济业务不同又可分为收款凭证、付款凭证和转账凭证三种。付款凭证和转账凭证三种。 ()()5. 制造费用只能按照生产工人的工资标准在各种产品之间进行分制造费用只能按照生产工人的工资标准在各种产品之间进行分配配。 ()()107

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年中国语言计算器市场调查研究报告

- 2025年中国磨毛桃皮绒市场调查研究报告

- 2025年中国浴缸温度计市场调查研究报告

- 2025年中国水性树脂分散体市场调查研究报告

- 2025年中国收藏品刀剑市场调查研究报告

- 餐饮店特色小吃研发与推广合同

- 2025年陕西省西安市经开第一学校英语七年级第二学期期中调研模拟试题含答案

- 餐饮企业智能配送服务合同模板

- 2025年中国中型喷枪市场调查研究报告

- 2024年度浙江省二级建造师之二建水利水电实务强化训练试卷A卷附答案

- 套管开窗侧钻技术

- 2023-2024学年山西省长治市小学语文五年级期末模考题详细参考答案解析

- 淘宝客服销售技巧-客户分析

- 现代物流管理(第三版-钱廷仙)课件3.物流成本核算特点与内容

- 混凝土结构下册第章钢筋混凝土框架结构设计

- 江西师范大学师范类教育心理学期末考试答案

- 小区燃气壁挂炉采购及安装合同

- 电子科技大学《嵌入式系统》20春期末考试【答案50234】

- 危货运输危险源识别清单

- GB/T 7705-2008平版装潢印刷品

- GB/T 16631-2008高效液相色谱法通则

评论

0/150

提交评论