版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、工程编制单位:编 制 人:项目经理:日 期: 2013 年 09 月 25 日成本分析报告审批表17项目名称:2013年 05 月项目经理编制人员事业部商务合约部审核意见事业部分管领导意见公司商务管理部审核意见公司分管领导审核意见项目成本分析报告目录 一、项目基本情况介绍 二、合同主要条款 三、本次成本分析节点四、项目效益及成本费用情况(一)收入、成本费用的确认原则(二)项目效益情况及成本费用情况(三)预算成本与实际成本对比费用节超分析1 、人工费分析 2、材料费分析 3、机械费分析 4、间接费分析五、项目成本控制存在的风险 六、项目预计索赔利润分析七、存在的问题与不足八、改进措施项目基本情况

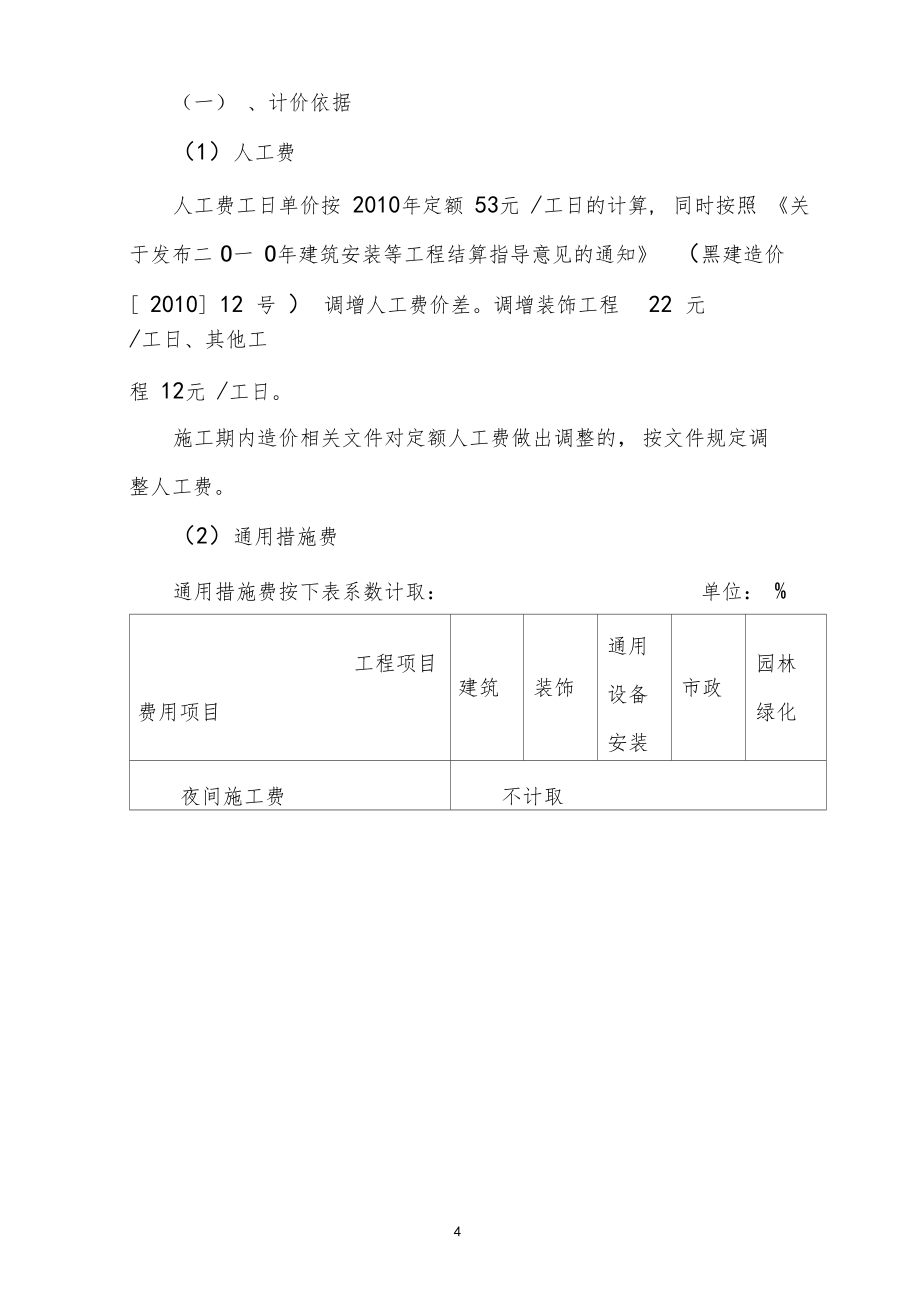

2、工程项目位,工程为A03、 A05、 A07、 A09地块内住宅、商业、网点及配套建筑等,总建筑面积约30 万平米;结构类型:框架、框剪、剪力墙;层数:高层、小高层、多层。建设单位为鸡西恒祥房地产开发有限公司,监理单位为鸡西银建工程建设监理有限公司工期: 2011 年 09 月 25 日 2013 年 06 月 30 日造价暂定:480, 000, 000.00(大写:肆亿捌仟万元整)(一) 、计价依据(1) 人工费人工费工日单价按2010年定额 53元 /工日的计算, 同时按照 关于发布二O一 O年建筑安装等工程结算指导意见的通知(黑建造价 2010 12 号 ) 调增人工费价差。调增装饰工

3、程22 元 /工日、其他工程 12元 /工日。施工期内造价相关文件对定额人工费做出调整的,按文件规定调整人工费。(2) 通用措施费通用措施费按下表系数计取:单位: %工程项目费用项目建筑装饰通用 设备 安装市政园林绿化夜间施工费不计取二次搬运费不计取已完工程及设备保护费0.140.180.210.110.11工程定位、复测、点交、清理费0.180.140.140.140.11生产工具用具使用费0.140.140.140.140.14雨季施工费0.140.110.110.140.11冬季施工费冬施系数不计取,若发生冬施,按发包人、监理人批准的冬施方案给予签证检验试验费2.672.002.002.

4、001.14(3) 企业管理费企业管理费的计取不超过下表系数:单位: %费用项目工程项目建筑装饰通用 设备 安装市政园林绿化企业管理费161116148(4) 利润利润的计取不超过下表系数:单位: %费用项目工程项目建筑装饰通用 设备 安装市政园林 绿化利润1811、付款条件付款方式:单体建筑完成地上二层顶板混凝土浇筑,发包人支付该单体首次工程进度款,承包人报送该单体工程进度款拔付申请并附形象进度工程量清单,发包人在7 日内审核完成,按应拔付工程进度款的80%支付。拨付过首次工程进度款的单体工程,以后进度款按月支付,每月25 日承包人报送工程进度款拔付申请并附形象进度工程量清单,发包人在7 日

5、内审核完成,按应拔付工程进度款的80%支付。单体工程竣工验收合格、办完工程及档案向建设单位移交手续后,发包人支付该单体工程款至85%;承包人提出竣工结算申请,提交结算书和相关结算资料,并配合发包人开始竣工结算,发包人的竣工结算审查在60 日内完成。结算审查完成后20 日内,工程款支付至结算确定的该单体工程工程款的97%,其余3%工程款转为质量保证金。三、本次成本分析节点本次成本分析的时间节点:截止到2013年 09月 25日。本次成本分析的形象进度:见“A07地块预算收入含量统计表”四、项目效益及成本费用情况(一)收入、成本费用的确认原则1、收入以业主批复金额为准,成本以现场实际发生的所有费用

6、为准。2、实际成本分析截止日期为09 月 25 日。3、本工程采用扩大劳务分包模式,劳务分包单价中包含木方、模板价格及钢管、扣件周转料具租赁费;劳务分包单价中不包含塔吊、施工电梯机械租赁费。(二)项目效益及成本费用情况1、项目效益情况截止 2013 年 09 月 25 日,累计确认收入为6499.44 万元;其中A07地块土建工程确认收入为4851.01 万元, A07地块土建部分发生实际成本5664.93 万元。开工至 2013 年 09 月 25 日收取工程款:3327.06 万元,合同付款比例为80%, ,截止到09 月末业主尚欠进度款1872.49 万元。2、成本费用情况鸡西利民居住区

7、一期工程工程成本分析汇总表填报单位:鸡西利民居住区一期工程金额单位:元序 号成本费用项目预算收入实际成本预算收入与实际成本对照节超( +-)备注(1)(2)( 3) =( 1 ) -( 2)节超率(%)( 4) =( 3) /( 1)1人工费17,127,654.2718,882,639.66-1,754,985.39-10.25%实际成本为扩大劳务成本2材料费20,481,951.6423,743,649.79-3,261,698.15-15.92%3周转料具0.000.000.000.00%扩大劳务,不 含周转料具4机械使用费1,863,724.871,938,654.00-74,929.

8、13-4.02%含塔吊司机工资5其他直接费2,271,909.172,257,618.1714,291.000.63%6专业分包成本2,370,334.362,108,823.00261,511.3611.03%7间接费用2,773,208.065,990,920.65-3,217,712.59-116.03%8税金1,621,383.441,726,961.90-105,578.46-6.51%合计(18)48,510,165.8056,649,267.17-8,139,101.37-16.78%说明:1、本次成本分析中仅含A07地块土建部分;2 、截至2013 年 9 月 25日,与甲方确

9、认进度款金额为6499.44 万元,其中,A03地块为1266.67 万元,水电安装为 381.76 万元。(三) 、预算收入与实际成本对比费用节超分析截止 2013年 9 月 25 日施工内容为:土建部分A07地块19#、 20#、21#、 22#、 23#、 16#、 17#、 18#楼降水工程;现场彩板房安装;19#、20#楼主体、二次结构、粗装修、保温及防水工程施工完毕;21#楼主体、二次结构、屋面保温、粗装修;16#楼 25 层以下主体、3-8 层二次结构;23#楼 24 层以下主体、2-10 和 11-15 层二次结构;17#楼 16层以下主体;22#楼 18 层以下主体;18#楼

10、 16 层以下主体;16#、 17#、18#、 22#、 23#楼地下室外墙及筏板防水保温工程。1、 人工费成本分析为了与扩大劳务分包内容对应,预算收入中人工费为进度款中按照扩大劳务分包合同施工内容列项,包含人工费,除钢筋、商混、砌块、挤塑板、砖、砂、水泥等分包劳务合同中约定由总包单位提供的主材之外的其他材料,除塔吊、施工电梯之外的其他机械。业主确认人工费预算收入为1712.76 万元, 实际成本1888.26 万元,亏损175.5 万元,亏损10.25%。原因为:实际成本中主体劳务成本按照320 元 / 进行预结算,主体工程占整个工程成本比例较高(主体工程+砌筑工程+粗装修工程劳务分包单价4

11、50 元 / ,主体所占比例71.11%) ,若按照扩大劳务分包合同单价组成表中建筑面积单价(主体部分约280 元 / )进行预结算,则预算收入与成本基本持平。2、材料费分析材料分析只包括劳务扩大分包合同中由总包单位承担的主材分析, 为了与扩大劳务分包内容对应,预算收入中的其他辅助材料包含在人工成本中分析。所有预算材料用量中包含材料损耗,损耗率根据定额规定计算,其中钢筋损耗为2%,商混损耗为1.5%。各种材料的预算收入单价=预算收入金额/预算收入中材料用量,实际成本单价=实际支出金额/实际用量。业主确认材料部分收入为2048.19 万元, 实际成本2374.36 万元,亏损 326.17 万元

12、,亏损15.92%。预算收入中钢筋、商混建筑面积单方含量如下表所示A07地块预算含量统计序 号楼 号结构 形式进度情况建筑面积/钢筋量/T含量 ( kg/ )商混 /m3含量 ( m 3/)116#剪力墙结构25层以下主体, 3-8 层砌 筑8978.76394.1043.89217#剪力墙结构16 层以下主体7006.81378.5254.02318#剪力墙结构16 层以下主体5635.81271.6048.19419#剪力墙结构主体工程、砌筑、屋面、内外墙抹灰8044.22376.4846.80520#框架 结构主体工程、砌筑、屋面、内外墙抹灰4081.06145.4435.64621#框

13、架 结构主体工程、砌筑2729.70120.5344.16722#剪力18 层以下主7876.67402.3651.08墙结构体823#剪力墙结构24层以下主体8006.52414.8251.81合计45548.786810.762503.8647.8222846.490.44实际成本中钢筋、商混建筑面积单方含量如下表所示A07地块实际成本含量统计建筑面积/钢筋量/T含量(kg/ )商混 /m3含量 ( m3/ )备注52359.543031.9357.91234610.451) 钢筋:2546T(由于业主审核进度款中未包括马凳筋用量, 此部分用量暂时按照20t 计入三级钢中,筏板马凳筋计入三

14、级钢直径10 以上,楼板中马凳筋计入三级钢直径10 以下) ,实际成本中钢筋用量为3031.93T,量超 485.78T,量超19.08%。1 一级钢直径10 以下预算收入用量为520.82T,实际用量463.41T,结余 57.41T,结余11.02%。原因为:。2 三级钢直径10 以下预算收入用量为790.65T,实际用量1149.73T,量超359.08T,量超45.41%。原因为:。3 三级钢直径10 以上预算收入用量为1234.67T,实际用量1418.79T,量超184.12T,量超14.91%。原因为:。2)商品混凝土:预算收入中商混总量为23428.9m3,实际用量为23461

15、m3,量超32.1m3,量超0.14%,预算收入中金额为8819317.64 元,实际成本为 9082840元,亏损 263522.36 元, 亏损率为2.99%; 主要原因为:。1 C15+C20混凝土预算收入用量为506.29m3,实际用量1041m3,量超534.71m3,量超105.61%。原因为:。2 C25混凝土预算收入用量为7669.03m3,实际用量为7163m3,结余506.03m3,结余6.6%,原因为:。3 C30混凝土预收入算用量为9799.96m3,实际用量为11343m3,量超1543.04m3,量超15.74%,原因为:。4 C35混凝土预算收入用量为2128.9

16、4m3, 实际用量为1137.5m3,结余991.44m3,结余46.57%,。5 C40混凝土预算用量为2742.28m3,实际用量为2776.5m3,亏损 34.22m3,亏损1.25%,原因为:。3)水泥:标号 32.5 的水泥预算收入用量为721.15t ,现场实际用量为920.82t ,量超 199.67,量超27.69%。原因为:。4)地材:1 普通粘土砖及小青砖预算收入用量为455.29 千块,实际用量为 801.15 千块,量超355.86 千块,量超78.16%。原因为:。2 砂子预算收入用量为1606.85m3,现场实际用量2241m3,量超 634.15m3,量超 39.

17、46%,原因为:。3 碎石预算收入用量为148.5m3,实际用量为0,结余148.5m3,结余100%,原因为:。4 砌块预算收入用量为2893.38m3,实际用量为3342.55m3,量超 449.17m3,量超15.52%,原因为:。5)其他材料1 挤塑板预算收入用量为199.78m3,实际用量为169m3,结余30.78m3,结余15.4%。原因为:。2 风帽预算收入用量为24 个,实际用量为24 个,结余0。3 因劳务施工屋面瓦工程验收不合格,无法向业主报送屋面挂瓦工程,水泥瓦暂不分析。4 其他材料收入用量包含在人工成本分析中统计,材料收入量为0,实际其他材料成本820608元,亏损8

18、20608元,亏损率100%,原因为: 。( 3)机械费分析为了与现场机械实际成本所包含的内容相对应,机械部分的责任成本只包括扩大劳务分包合同中约定的由我方提供的机械(塔吊、 施工电梯)及预算收入定额中包含的卷扬机(实际现场没有),其他机械预算成本已包含在人工费收入当中。现场实际土方机械包含在另行租赁中,预算收入无法区分此部分,此部分列入总收入中。机械费预算收入为1863724.87 元,实际成本为1938654元,亏损 74929.13 元,亏损率4.02%。原因为:。( 4)专业分包对照分析各项专业分包预算收入为2370334.36 元,实际成本为2108823元,盈利261511.36

19、元,盈利率11.03%。1 保温工程预算收入为1277221.51 元,实际成本为1148188,盈利 129033.51 元,利润率10.1%。原因为:。2 防水工程预算收入为265112.85 元,实际成本为279810元,亏损 14697.15 元,亏损率5.54%。原因为:。3 降水工程预算收入为828000元,实际成本为680825元,盈利147175元,利润率17.77%。原因为:。( 5)其他直接费分析其他直接费预算收入包括业主确认的安全文明施工费和水电费,实际成本包括水电费、临时设施摊销、检测费、低值易耗品摊销、安全奖励基金、CI 形象费用、零星人工费、零星直接人工、零星机械使

20、 用 费和 其 他列项 。 预算 收 入 为 2271909.17 元 ,实 际 成本 为2257618.17 元,盈利14291 元,利润率0.63%。( 6)间接费分析间接费预算收入包括业主确认的规费和管理费,实际成本中包括办公费、差旅费、业务招待费、职工工资、劳动保护费、基本养老保险、上交管理费、折旧费、职工福利、职工教育经费、工会经费、职工医疗保险费、资金使用费(利息支出)、住房公积金、车辆使用费、水费 (一次性印花税)、 物业费 (含房租、水电、 排污费等)、 宣传费、其他列项。间接费预算收入金额为2773208.6 元,实际成本为5990925.65元,亏损3217712.59 元

21、,亏损率116.03%,原因为:。( 7)税金分析业主确认的税金为1621383.44 元,实际成本为1726961.9 元,亏损 105578.46,亏损率6.5%,原因为:。五、项目预计索赔利润分析截止至 2013年 05月 25日我项目部送于业主现场签证29份, 业主已经审核28 份签证,审核的降水工程、冬季施工费用签证已经随进度款批复,发生于工程主体外的签证均未付款,合计约10 万元未付款,主要原因为:。目前发生工程索赔一份,于 2013 年 7 月 18 日上报业主,未批复,第二份正在收集资料,着手办理。六、项目成本控制存在的风险1、由于业主内部各部门之间人员频繁调换,新旧人员工作流程不统一, 业主内部各部门对我项目现场签证内容述写内容、方式及现场工程量的确认要求也有所不同,导致我项目部发生的签证工作开展比较困难,目前所有签证已报送业主,但是27 号至 31 号签证及A07-2003-01 至 A07-2003-03 现在审批停滞。2、钢筋是集中采购从外地运至现场,增加了运输费;项目采购的地材因资金问题,单价

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 人工外包合同范例

- 公司参股合同标准文本

- 光伏合同标准文本个人

- 党建标牌制作合同标准文本

- 买商铺投资合同标准文本

- 东城区家电运输合同范本

- 石化产品绿色包装行业跨境出海战略研究报告

- 生物源农药筛选与评估行业跨境出海战略研究报告

- 游泳池水循环净化企业制定与实施新质生产力战略研究报告

- 业务员工合同标准文本

- 统编版六年级下册语文非连续性文本阅读小升初专项训练(含答案)

- 皮骨牵引病人护理课件

- 手术中低温烫伤的情况

- (分层作业)全册部编版六年级语文下册

- 窦桂梅介绍教学课件

- 三废环保管理培训

- 微型断路器知识培训课件

- T-CAAMTB 116-2023 汽车车门锁扣性能要求和试验方法

- 《静电的危害及消除》课件

- Booking a room at the hotel(入住酒店英语)

- 《私募股权投资基金基础知识》教材知识要点精讲

评论

0/150

提交评论