版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、广州市住宅、商业市场供需概述一、 住宅市场供需概述1. 需求:广州楼市呈翘尾行情政策利好市场需求释放显著。2015年广州住宅市场供求比是0.97:1,呈现供不应求态势;年度成交面积1081万,为近三年以来新高,无限接近2012年历史高位。改善型产品走俏,促进价格企稳回升。2015年广州住宅市场面积段125以上单位成交428万,环比增加27%。2015年整体均价达15150元/,创新高。成交金额也刷出1638亿元新高。图:2007-2015年广州住宅成交面积及其增速数据来源:CREIS中指数据,广州楼市呈翘尾行情。 2015年广州全市住宅市场成交1082.21万平方米,月均成交面积90.18万平

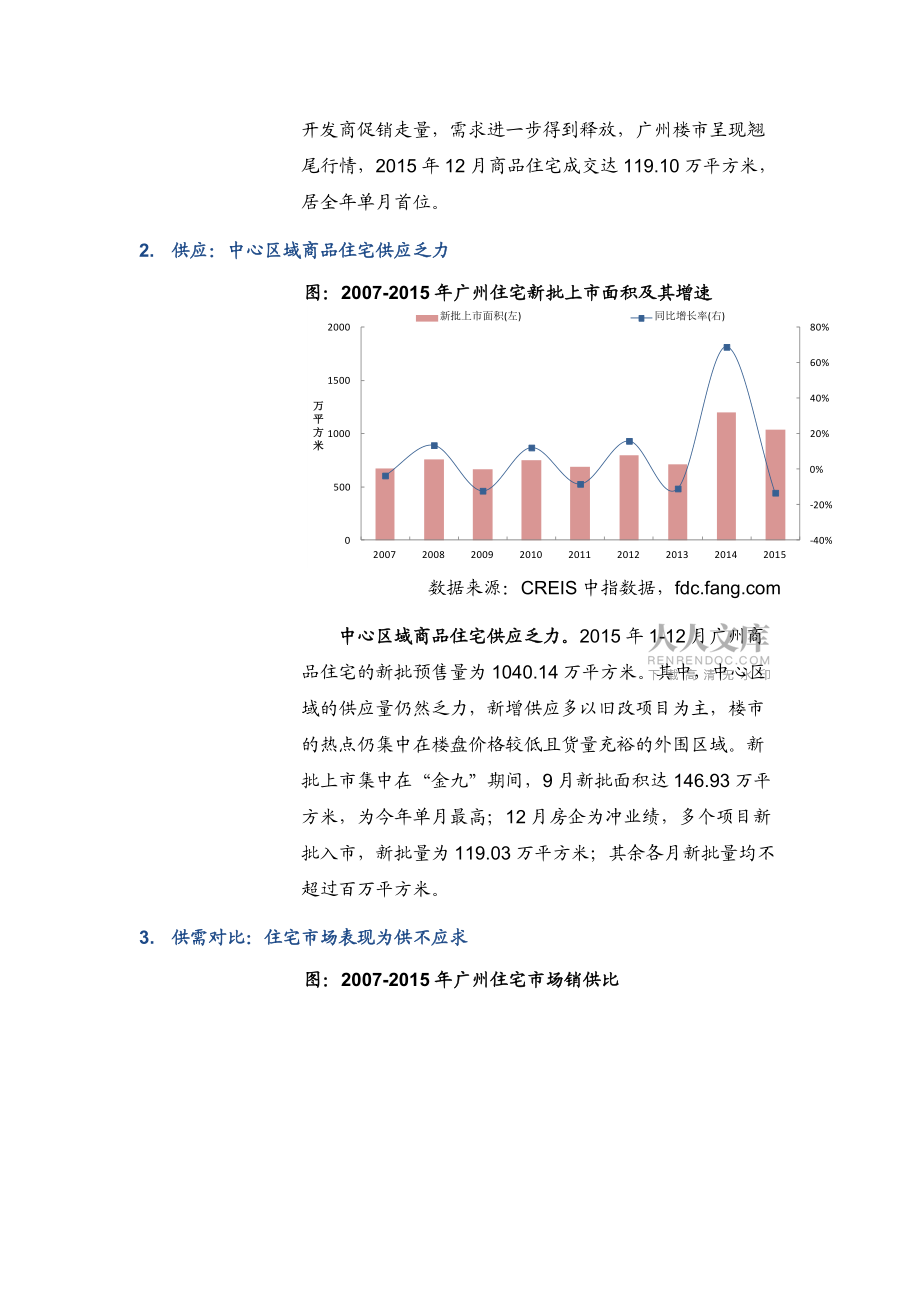

2、米。从1月份开始,广州购房需求在前期集中释放后,开始回落。受春节假期的影响,2月份成交量大幅减少。进入红五月,在楼市新政、降准、降息等多重利好政策之下,广州房地产氛围逐渐趋于回暖,商品住宅大量成交,过百万平米。同时“金九银十”期间商品住宅成交同比大幅上涨。第四季度,在公积金贴息贷款、全面二孩政策等作用下,加上开发商促销走量,需求进一步得到释放,广州楼市呈现翘尾行情,2015年12月商品住宅成交达119.10万平方米,居全年单月首位。2. 供应:中心区域商品住宅供应乏力图:2007-2015年广州住宅新批上市面积及其增速数据来源:CREIS中指数据,中心区域商品住宅供应乏力。2015年1-12月

3、广州商品住宅的新批预售量为1040.14万平方米。其中,中心区域的供应量仍然乏力,新增供应多以旧改项目为主,楼市的热点仍集中在楼盘价格较低且货量充裕的外围区域。新批上市集中在“金九”期间,9月新批面积达146.93万平方米,为今年单月最高;12月房企为冲业绩,多个项目新批入市,新批量为119.03万平方米;其余各月新批量均不超过百万平方米。3. 供需对比:住宅市场表现为供不应求图:2007-2015年广州住宅市场销供比数据来源:CREIS中指数据,广州住宅市场表现为供不应求。从供给和需求量来看,2015年住宅批售量为1040.14万平方米,住宅成交量为1082.21万平方米,供求量相差42.0

4、7万平方米,销售与供给比为1.04。2010-2011年连续两年需求的减少缓解了2009年供应不足的局面;2012年,政府保持对楼市的调控力度维护楼市的理性发展;2013年楼市的供求关系趋向平衡;2014年,购房者多持观望态度,楼市降温,呈现供过于求;步入2015年,在中央去库存、促消费的调控下,部分改善型需求得到释放,广州房地产市场回暖,整体市场表现为供不应求。图:2013-2015年广州住宅月度可售面积及出清周期数据来源:CREIS中指数据,可售量不断回落,出清周期缩短。2015年,在去库存的环境下,得益于央行降准降息,广州公积金贴息贷款等政策,广州住宅市场可售面积不断回落。2月份受春节假

5、期影响,楼市较为冷清,可售面积达997.47万平方米,为年度单月最高。从出清周期来看,12月份出清周期为9.39个月,较今年年初缩短2.9个月。二、 写字楼市场供需概述2015年,广州写字楼(含商用公寓)受外围项目成交影响,整体销售均价跌幅近20%。开发建设方面,投资呈现小幅回落,新开工规模和竣工规模均明显回落,市场对办公物业的投资信心有所降低。供给方面,新批上市规模持续扩大,五年新批上市面积达850.77万平米,明显高于五年的销售面积。需求方面,销售面积增长,销售额受均价影响而降低,销供比维持了0.7-0.8的水平,市场呈现明显的供求失衡状态,但中心区的优质物业仍受市场青睐。1. 需求:销售

6、面积增长,销售额受均价影响而降低Ø 销售面积:同比增长8.2%,公寓项目占比高图:2009-2015年广州写字楼销售面积及同比增长率数据来源:CREIS中指数据,2015年写字楼销售面积同比增加8.2%,为近五年最高峰。根据广州房管局数据显示,2011年以来五年期间,广州写字楼销售面积呈增长趋势。2009年以来宏观经济复苏,2011年住宅限购政策施行以来,商用物业的投资需求旺盛,成交活跃,写字楼(含商用公寓)的销售总量上升势头迅猛。2013年尽管广州写字楼成交有小幅度回落,但2014年即反弹往上,2015年由万达在花都和南沙的两个项目大量成交带动,全年写字楼(含商用公寓)再攀高位。&

7、#216; 销售额:受成交均价影响,同比减少12.5%图:2009-2015年广州写字楼销售额及同比增长率数据来源:CREIS中指数据,受销售均价大幅降低的影响,写字楼(含商用公寓)销售额同比减少12.5%。根据广州房管局数据显示,写字楼的销售额自2009年以来呈现上涨趋势,商用物业的投资价值得到市场追捧,而受2015年大量城郊公寓成交拉低了办公物业整体成交均价影响,2015年销售额亦表现为下跌12.5%。2. 供应:新批上市面积持续扩大,增幅有所减小图:2009-2015年广州写字楼新批上市面积及同比增长率数据来源:CREIS中指数据,2015年广州写字楼市场供应量持续增加,但增幅缩至4.4

8、%。近五年广州写字楼供应总量呈逐年增加的态势,五年新批上市面积达850.77万平米,高于近五年的写字楼竣工面积,亦高于五年的销售面积。而2016年除了珠江新城将迎来最后一波供应高峰,琶洲商务板块也开始陆续有新项目投入市场,市场将面临激烈竞争,但部分核心地段的优质物业仍值得期待。3. 供求对比:销供比维持在0.7-0.8水平,供过于求,但优质物业仍受青睐图:2009-2015年广州写字楼供求对比 数据来源:CREIS中指数据,2015年写字楼销供比为0.74,写字楼市场供过于求。近五年来,除2012年供应总量大幅缩减以致销供比高于1之外,其余四年广州写字楼的销供比均在0.7-0.8之间起伏波动,

9、呈现出供过于求的态势;连续几年的供过于求,使得写字楼市场待售体量持续增大。尽管如此,众多机构性投资者仍在积极寻找广州甲级办公楼市场的投资洼地,但是位于黄金地段可供选择货量不多,大宗投资型物业面对供应不足的情况。未来几年,随着琶洲商务区及金融城的成熟,又将迎来办公产品的大量供应。三、 商业市场供需概述2015年,广州商业用房销售均价继续回落,同比降幅达8.3%。投资方面,在政府调控背景下,国内外流动资金流向商业地产,投资额总量持续上扬,但涨幅有所减小。供给方面,受2014年开工量大涨和成交低迷的影响,2015年的新开工意愿表现有所降低,新开工总量减少17.32%。需求方面,销售面积和金额均回落,

10、且成交规模不及住宅的10%。在商业用房存量不断放大,而社会消费增速不断下滑的背景,广州零售物业市场面临的形势不容乐观。1. 需求:销售面积和金额均回落,规模不及住宅的10%Ø 销售面积:同比有所回落,高于近7年平均水平图:2009-2015年广州商业用房销售面积及同比增长率数据来源:CREIS中指数据,图:2015年各月广州商业用房销售面积及同比增长率数据来源:CREIS中指数据,销售面积继续下降,跌幅有所缩小。2015年1-11月,广州社会消费品零售总额同比增长11.4%,增速与1-10月持平,与去年同期相比回落0.9个百分点;消费增速稳健,且优于全国平均。尽管社会消费品零售总额不

11、断攀高,但商业用房在2015年成交规模有所缩小。从各月来看,销售面积波动幅度较小,其中7月销售面积最高,达7.7万平方米,5月最低仅为4.36万平方米。Ø 销售金额:商业用房销售额降17.1%,规模不及商品住宅的10%图:2009-2015年广州商业用房销售金额及同比增长率数据来源:CREIS中指数据,图:2015年各月广州商业用房销售金额及同比增长率数据来源:CREIS中指数据,受均价大幅降低影响,销售金额同比降17.1%。2015年经济增速持续降低,商业投资环境恶化,商业用房的销售均价与销售面积均有所下降,故而销售金额亦呈现下降态势。而从各月来看,各月的成交金额起伏较大,10月为

12、全年最高,成交金额达19亿元。2. 供应:新增供应量维持高位,供求严重失衡,供过于求图:2009-2015年广州商业用房新批上市面积及同比增长率数据来源:CREIS中指数据,图:2015年各月广州商业用房新批上市面积数据来源:CREIS中指数据,2015年新批上市面积有所增长,增至62.6万平米水平。自2014年以来整体商品房市场不容乐观,商品住宅销售困难,而为完成全年销售目标,开发企业将可以出售的一手商铺推向市场,出现了近七年来的最大的供应量。而2015年又有多个新购物中心竣工,体量高,且新增供应主要来自新兴区域。从各月来看,商业用房的供应以6月和12月为节点呈现出2个明显上升阶段,全年的供应高峰期为12月,供应总量达到17.9万平米,同比增长15.34%,环比11月增幅达88.22%。3. 供求对比:销供比严重失衡,商铺步入“过剩时代”图:2008-2015年广州商业用房销供比走势数据来

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 代步租车活动方案

- 代表接待活动方案

- 以旧换新活动方案

- 北京市密云区2023-2024学年五年级下学期数学期末检测卷(含答案)

- 仲裁三送一检活动方案

- QBT-制盐工业检测方法 硒的测定编制说明

- 企业修旧利废活动方案

- 企业公司年礼活动方案

- 企业创优夺牌活动方案

- 企业双爱双评活动方案

- 6.2+民族区域自治制度+课件高中政治统编版必修三政治与法治+

- 兰州大学强基计划试题

- 日化品销售合同范本

- 小学生暑假户外野外生存技能

- 广西壮族自治区贺州市2023-2024学年八年级下学期7月期末物理试题(无答案)

- 不交社保的劳务合同模版

- 《电力变压器有载分接开关机械特性的声纹振动分析法》

- 中国税制-税收与百姓生活智慧树知到期末考试答案章节答案2024年云南师范大学

- 中医培训课件:《李氏砭法(虎符铜砭刮痧)》

- 娃哈哈事件看公司治理-案例分析

- SN-T0273-2014出口商品运输包装木箱检验检疫规程

评论

0/150

提交评论