版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、精选优质文档-倾情为你奉上n 第一章:掌握成本的概念;成本会计的对象、职能以及成本会计工作的组织n 第二章:掌握工业企业成本核算的要求和一般程序n 第三章:掌握费用要素的归集、分配。企业发生的费用包括生产费用和期间费用。生产费用计入产品成本,期间费用计入当期损益。掌握生产费用的分配,材料费、人工费、辅助生产费用、制造费用、生产损失如何计入不同产品的成本。n 第四章:掌握生产费用在完工产品与在产品之间的分配。主要涉及跨期生产的产品,如前期投产本期完工、本期投产尚未完工的产品。n 第五章:成本计算方法概述,了解成本计算方法体系n 第六章:掌握产品成本计算的基本方法,包括品种法、分批法、分步法。n

2、第七章:掌握产品成本计算的辅助方法,包括分类法、定额法和标准成本法。n 第八章:掌握成本报表的编制方法以及成本分析的方法。n 考试题型n 一、判断题(共10小题,每小题2分,共20分,正确的打“”,错误的打“×”。)n 二、单选题(共10小题,每小题2分,共20分)n 三、多项选择题(共5小题,每小题2分,共10分)n 四、简答题(共2小题,每小题10分,共20分)n 五、计算题(共3小题,每小题10分,共30分)n 简答题n 1简述企业的支出、费用、成本之间的关系。n 2简述产品成本核算的基本程序。n 3成本计算有哪几种基本方法?各有什么特点?n 4什么是成本报表?主要有哪几种?n

3、 5什么是分步法?简述分步法的主要特点。n 6简述生产费用在完工产品与在产品之间分配的方法?n 7什么是品种法?简述品种法的主要特点。n 8正确计算产品成本应该正确划分哪些费用界限?n 计算题要素费用的分配(辅助生产费用的分配-直接分配法、计划成本分配法)在产品与完工产品成本的划分(约当产量法)产品成本计算方法:分步法(平行结转)例,某企业有供电、锅炉、机修三个辅助生产车间,6月份各辅助生产车间发生的费用和提供劳务情况,如下表(费用及劳务c 供应资料表)所示。 辅助生产部门受益部门供 电 单位:千瓦小时锅 炉单位:吨修 理单位:小时供电车间锅炉车间修理车间5000 10000 l000l000

4、400600小 计15000 2000 l000基本生产车间甲产品基本生产车间乙产品基本生产车间一般用企业管理部门 400001500035000 100003000l50035002000 4000l000 小 计 10000 5000劳务供应量合计 120006000本月发生费用合计19000(元)9000(元)27000(元)根据上述资料,用直接分配法计算各辅助生产部门的费用分配率如下:供电车间费用分配率19000/=0.19锅炉车间费用分配率9000/10000=0.9修理车间费用分配率27000/5000=5.4 根据分配率计算各受益部门应负担的辅助生产成本,并编制辅助生产费用分配表

5、。 应借科目供应部门生产成本基本生产成本制造费用(基本生产)管理费用合 计 甲产品 乙产品小 计供电车间供应量分配率金 额400007 60015 000 2 850 5500010450350006 65010000l 900 01919000锅炉车间供应量分配率金 额30002 700l 500l 350450040503 5003 1502000l 80010000099 000修理车间供应量分配率金 额4 00021 600l 000540050005427000 金额合计103004 200145003l 4009 10055 0004、计划成本分配法 又称内部结算价格法,指在分配辅

6、助生产费用时,根据事先确定的产品或劳务的计划单位成本和各车间、部门耗用的劳务数量计算各车间、部门应分配的辅助生产费用的一种方法。 对于按计划成本计算的分配额与各辅助生产车间的实际费用之间的差额,可以有两种处理方法。第一种方法:将差异额在辅助车间以外的部门进行二次分配;第二种方法:将差异额直接列入“管理费用”或“制造费用”科目中。各受益单位应负担的辅助生产费用= 该受益单位耗用的劳务量×计划单位成本辅助生产费用差异额=实际费用( 该辅助生产车间直接发生费用+ 分配转入费用)- 按计划成本分配的数额 仍以上例资料为例,假设供电车间的计划单位成本为02元,锅炉车间的计划单位成本为075元,

7、修理车间的计划单位成本为4.3元,采用计划成本分配法分配辅助生产费用 。辅助生产车间供应数量计划单价受益单位按计划成本转出合计本月费用分配转入费用辅助生产实际成本成本差异生产成本-辅助生产成本生产成本-基本生产成本制造费用-基本生产车间管理费用供电锅炉机修甲产品乙产品数量金额数量金额数量金额数量金额数量金额数量金额数量金额供电0.2 500010001000020004000080001500030003500070001000020002300019000247021470-1530锅炉120000.751000750 10007503000225

8、0150011253500262520001500900090003580125803580机修60004.340017206002580 4000172001000430025800270002750297503950合计 2470 3580 2750 10250 4125 26825 780057800550008800638006000借:管理费用(制造费用) 6000 贷:生产成本-辅助生产成本-供电车间 (1530) 生产

9、成本-辅助生产成本-锅炉车间 3580 生产成本-辅助生产成本-修理车间 3950采用第二种处理方法,将差异额在辅助生产车间以外的受益单位进行二次分配。根据上表中有关资料,计算辅助生产车间以外的受益单位应负担的按计划成本结转数与实际成本的差异。供电车间成本差异节约额为1530元,它在辅助生产以外的各受益单位之间分配结果如下:甲产品应负担的成本差异=40000×(-0.0153) =-612(元)乙产品应负担的成本差异=15000×(-0.0153) =-229.5(元)制造费用(基本生产)应负担的成本差异=35000×(-0.0153)=535.5(元)管理费用应

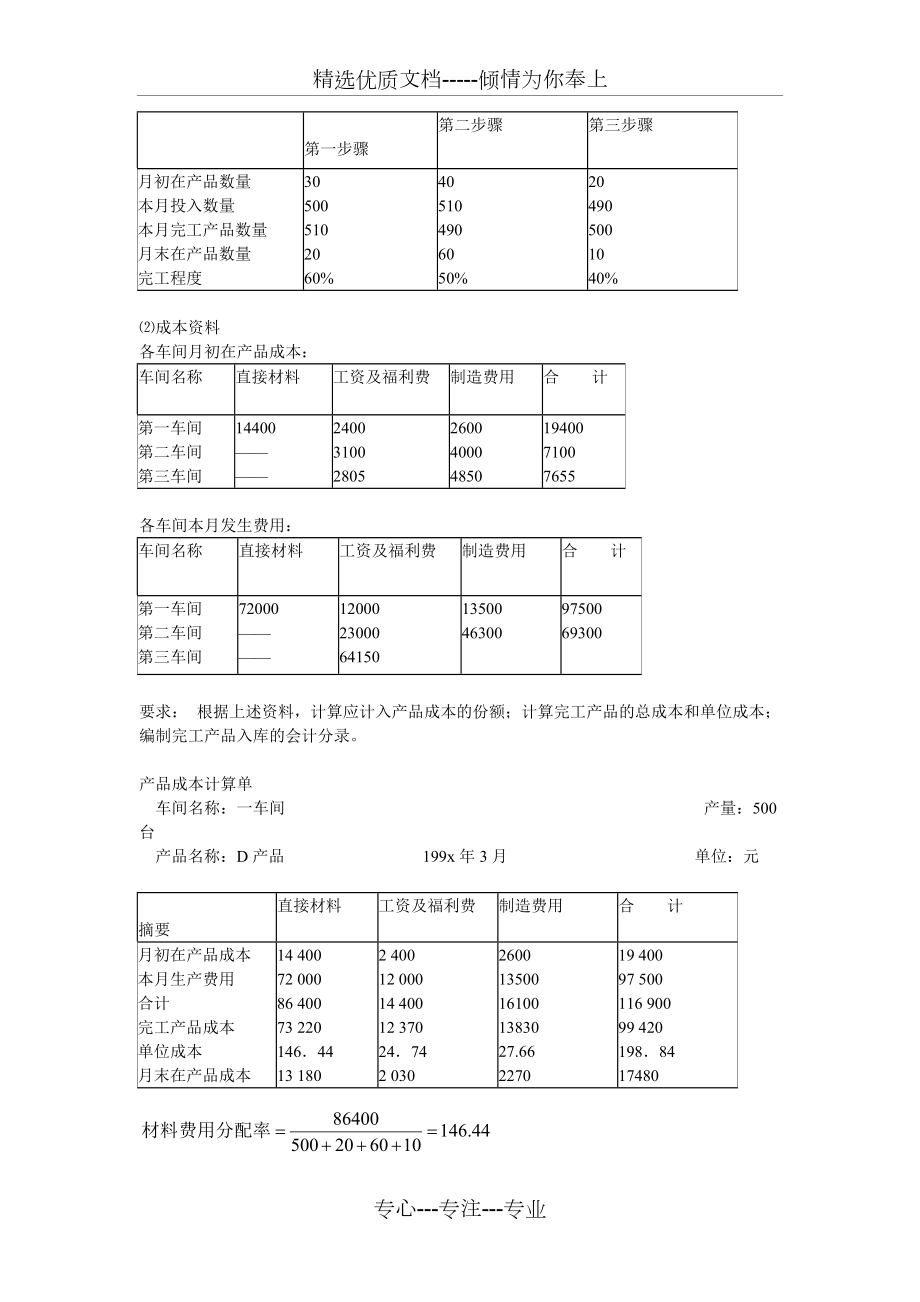

10、负担的成本差异=10000×(-0.0153) =-153(元)2、某工厂只生产D产品,分三个生产步骤连续加工,成本计算采用平行结转分步法。材料一次投入,其他费用均按月当产量计算。产量记录 单位:件 第一步骤第二步骤第三步骤月初在产品数量本月投入数量本月完工产品数量月末在产品数量完工程度305005102060%405104906050%204905001040%成本资料各车间月初在产品成本:车间名称直接材料工资及福利费制造费用合 计第一车间第二车间第三车间144002400310028052600400048501940071007655各车间本月发生费用:车间名称直接材

11、料工资及福利费制造费用合 计第一车间第二车间第三车间7200012000230006415013500463009750069300要求: 根据上述资料,计算应计入产品成本的份额;计算完工产品的总成本和单位成本;编制完工产品入库的会计分录。产品成本计算单 车间名称:一车间 产量:500台 产品名称:D产品 199x年3月 单位:元摘要直接材料工资及福利费制造费用合 计月初在产品成本本月生产费用合计完工产品成本单位成本月末在产品成本14 40072 00086 40073 2201464413 1802 40012 00014 40012 37024742 0302600135001610013

12、83027.66227019 40097 500116 90099 4201988417480产品成本计算单 车间名称:二车间 产量:500台 产品名称:D产品 199x年3月 单位:元摘要直接材料工资及福利费制造费用合 计月初在产品成本本月生产费用合计完工产品成本单位成本月末在产品成本 310023000261002416548.331935400046300503004657093.1437307100693007640070735141.475665产品成本计算单 车间名称:三车间 产量:500台 产品名称:D产品 199x年3月 单位:元摘要直接材料工资及福利费制造费用合 计

13、月初在产品成本本月生产费用合计完工产品成本单位成本月末在产品成本 2805641506695566425132.855304850288.9911557655421.841685例,某企业基本生产车间生产丁产品,其生产特点适宜采用约当产量比例法分配产成品与在产品之间的费用。有关资料如下: (1)丁产品本月完工300件,在产品180件,其中:第一工序30件,第二工序60件,第三工序90件。 (2) 丁产品本月初加本月生产费用合计数为:直接材料24000元,工资及福利费为11 970元,制造费用为12 768元。直接材料是在生产开始时一次投料。(3)丁产品单件工时定额30小时,经三道工序

14、制成。各工序工时定额:第一工序6小时;第二工序12小时;第三工序12小时。各工序内均按50%的完工程序计算。 要求:采用约当产量比例法,分配计算完工产品和月末在产品成本。直接材料的分配 计算各工序在产品的约当产量 直接材料是在生产开始时一次投料,因此,各工序在产品的约当产量即在产品的实际数量。第一工序30件 第二工序60件 第三工序90件 计算分配率、分配费用直接材料分配率=24000/(300+180)=50完工产品直接材料成本=300×50=15000元 在产品直接材料成本=180×50=9000元工资及福利费、制造费用分工序计算完工程度第一工序:第二工序:第三工序:计算各工序在产品的约当产量第一工序:30×10%=3件第二工序:60×40%=2

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 焰火鞭炮行业节能减排技术与案例分析考核试卷

- 畜牧智能养殖场运营管理平台研发考核试卷

- 毛料染色废水处理行业市场调研考核试卷

- 矿业项目投资与评估考核试卷

- 电子器件在环境监测中的作用考核试卷

- 煤炭加工行业循环经济与资源综合利用考核试卷

- 环保工程环境污染事故应急处理考核试卷

- 政策支持优化考核试卷

- 图书馆员沟通与冲突解决考核试卷

- 财税法律课程介绍

- 游泳场所、沐浴场所从业人员卫生知识培训试题

- 新编煤矿员工不安全行为及岗位规范管理手册汇编(版)

- 07J902-3 医疗建筑(卫生间、淋浴间、洗池)

- 推荐如果历史是一群喵读书分享会模板

- 急诊绿色通道管理考试及参考答案

- 中国农业银行笔试题库(含答案)

- 【课件】高考英语试卷讲评之七选五课件

- 地下室抗浮锚杆施工方案

- 全套可编辑地图

- JJF 1485-2014圆度定标块校准规范

- GB/T 4802.2-2008纺织品织物起毛起球性能的测定第2部分:改型马丁代尔法

评论

0/150

提交评论