版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、第二单元第二单元 习题习题项目二项目二 认知成本核算认知成本核算例例1 1:甲、乙两种产品共同耗用的生产工人计时工资:甲、乙两种产品共同耗用的生产工人计时工资为为48004800元,按产品生产工时比例进行分配,两种产品元,按产品生产工时比例进行分配,两种产品的生产工时分别为:甲产品的生产工时分别为:甲产品40004000小时,乙产品小时,乙产品60006000小小时。时。 甲产品应分摊的工资费用甲产品应分摊的工资费用=4000=40000.48=19200.48=1920元)元)乙产品应分摊的工资费用乙产品应分摊的工资费用=6000=60000.48=28800.48=2880元)元) 或:或

2、: =4800 =48001920=28801920=2880元)元)小时)(元费用分配率/48. 0600040004800第三单元第三单元 习题习题项目二项目二 汇集和分配直接材料费用汇集和分配直接材料费用例例1 1:某公司某年:某公司某年5 5月份生产甲、乙两种产品,共同耗月份生产甲、乙两种产品,共同耗用用A A材料材料48004800元。甲产品实际产量元。甲产品实际产量140140件,单件产品材件,单件产品材料消耗定额为料消耗定额为4kg4kg;乙产品实际产量;乙产品实际产量8080件,单件产品件,单件产品材料消耗定额为材料消耗定额为5.5kg5.5kg。分配。分配A A材料并做会计分

3、录。材料并做会计分录。A A材料费用分配表材料费用分配表产品名称产品名称产量产量/ /件件单位消耗定额单位消耗定额定额耗用总量定额耗用总量分配率分配率应分配金额应分配金额甲甲1401404 4乙乙80805.55.5合合 计计48004800项目三项目三 汇集和分配直接人工费用汇集和分配直接人工费用例例2 2:某企业基本生产车间生产甲、乙、丙三种产品:某企业基本生产车间生产甲、乙、丙三种产品,本月发生的生产工人的计时工资共,本月发生的生产工人的计时工资共5800058000元,甲产元,甲产品完工品完工10001000件,乙产品完工件,乙产品完工400400件,丙产品完工件,丙产品完工45045

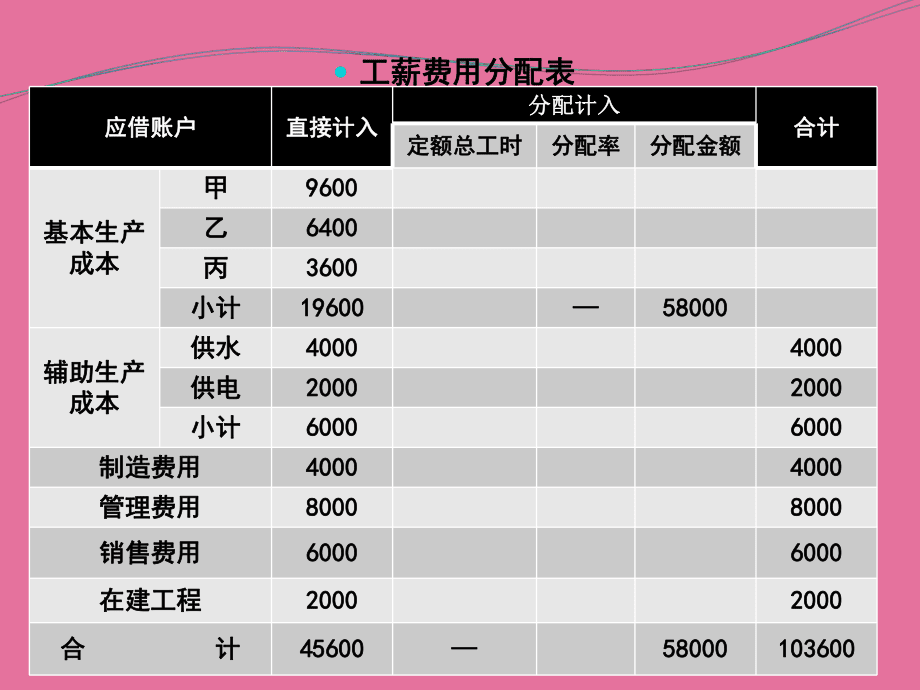

4、0件件,单件产品工时定额为:甲,单件产品工时定额为:甲1 1小时,乙小时,乙2.52.5小时,丙小时,丙2 2小时。分配计时工资,并根据工薪费用分配表编制会小时。分配计时工资,并根据工薪费用分配表编制会计分录。计分录。借:基本生产成本借:基本生产成本甲产品甲产品 29600 29600 乙产品乙产品 26400 26400 丙产品丙产品 21600 21600 辅助生产成本辅助生产成本供水供水 4000 4000 供电供电 2000 2000 制造费用制造费用 4000 4000 管理费用管理费用 8000 8000 销售费用销售费用 6000 6000 在建工程在建工程 2000 2000

5、贷:应付职工薪酬贷:应付职工薪酬工资工资 103600 103600工薪费用分配表工薪费用分配表应借账户应借账户直接计入直接计入分配计入分配计入合计合计定额总工时定额总工时分配率分配率分配金额分配金额基本生产基本生产成本成本甲甲96009600乙乙64006400丙丙36003600小计小计19600196005800058000辅助生产辅助生产成本成本供水供水4000400040004000供电供电2000200020002000小计小计6000600060006000制造费用制造费用4000400040004000管理费用管理费用8000800080008000销售费用销售费用600060

6、0060006000在建工程在建工程2000200020002000合合 计计45600456005800058000103600103600例例3 3:续前例,计提职工福利费如下。:续前例,计提职工福利费如下。职工福利费计提表职工福利费计提表应借账户应借账户工资费用工资费用职工福利费职工福利费基本生产成本基本生产成本甲产品甲产品2960029600乙产品乙产品2640026400丙产品丙产品2160021600小小 计计7760077600辅助生产成本辅助生产成本供供 水水40004000供供 电电20002000小小 计计60006000制造费用制造费用40004000管理费用管理费用80

7、008000销售费用销售费用60006000在建工程在建工程20002000合合 计计1036001036001450414504借:基本生产成本借:基本生产成本甲产品甲产品 4144 4144 乙产品乙产品 3696 3696 丙产品丙产品 3024 3024 辅助生产成本辅助生产成本供水供水 560 560 供电供电 280 280 制造费用制造费用 560 560 管理费用管理费用 1120 1120 在建工程在建工程 280 280 销售费用销售费用 840 840 贷:应付职工薪酬贷:应付职工薪酬职工福利职工福利 14504 14504项目四项目四 汇集和分配辅助生产费用汇集和分配辅

8、助生产费用例例4 4:某企业有供水和供电两个辅助生产车间,主要:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门服务。供水车为本企业基本生产车间和行政管理部门服务。供水车间本月发生费用为间本月发生费用为40854085元,供电车间本月发生费用为元,供电车间本月发生费用为90209020元。各辅助生产单位供应产品和劳务数量见下表元。各辅助生产单位供应产品和劳务数量见下表分配率精确到小数点后四位,分配金额保留两位小分配率精确到小数点后四位,分配金额保留两位小数)。数)。辅助生产车间劳务供应表辅助生产车间劳务供应表受益单位受益单位耗水耗水/ /立方米立方米耗电耗电/ /千瓦

9、千瓦小时小时基本生产车间(甲产品)基本生产车间(甲产品)2060020600基本生产车间(一般)基本生产车间(一般)41000410001600016000供电车间供电车间2000020000供水车间供水车间60006000行政管理部门行政管理部门160001600024002400专设销售机构专设销售机构5600560010001000合合 计计82600826004600046000辅助生产费用分配表直接分配法)辅助生产费用分配表直接分配法)项项 目目供水车间供水车间供电车间供电车间合合 计计待分配费用待分配费用4085408590209020供应给非辅助生产单位的劳务量供应给非辅助生产单

10、位的劳务量单位成本(费用分配率)单位成本(费用分配率)基本生产车间基本生产车间(甲产品)(甲产品)耗用数量耗用数量2060020600分配金额分配金额基本生产车间基本生产车间(一般耗用)(一般耗用)耗用数量耗用数量41000410001600016000分配金额分配金额行政管理部门行政管理部门耗用数量耗用数量160001600024002400分配金额分配金额专设销售机构专设销售机构耗用数量耗用数量5600560010001000分配金额分配金额合合 计计水的单位成本费用分配率)水的单位成本费用分配率)=4085=4085(82600826002000020000)0.06530.0653电的

11、单位成本费用分配率)电的单位成本费用分配率)=9020=9020(460004600060006000)=0.2255=0.2255借:基本生产成本借:基本生产成本甲产品甲产品 4645.30 4645.30 制造费用制造费用 6285.30 6285.30 管理费用管理费用 1586 1586 销售费用销售费用 588.40 588.40 贷:辅助生产费用贷:辅助生产费用供水车间供水车间 4085 4085 供电车间供电车间 9020 9020例例5 5:续前例资料,采用一次交互分配法进行分配。:续前例资料,采用一次交互分配法进行分配。辅助生产费用分配表一次交互分配法)辅助生产费用分配表一次

12、交互分配法)项目项目供水车间供水车间供电车间供电车间合计合计数量数量分配率分配率 分配额分配额数量数量分配率分配率 分配额分配额待分配费用待分配费用及劳务总量及劳务总量8260082600408540854600046000902090201310513105交互交互分配分配供水供水60006000供电供电2000020000对外分配对外分配的费用的费用对外分配对外分配基本基本(产品)(产品)2060020600基本基本(一般)(一般)41000410001600016000行管行管160001600024002400销售销售5600560010001000合计合计(1 1交互分配交互分配借:

13、辅助生产成本借:辅助生产成本供水供水 1176.60 1176.60 供电供电 990 990 贷:辅助生产成本贷:辅助生产成本供电供电 1176.60 1176.60 供水供水 990 990(2 2对外分配对外分配借:基本生产成本借:基本生产成本甲产品甲产品 4549.20 4549.20 制造费用制造费用基本生产车间基本生产车间 6329.56 6329.56 管理费用管理费用 1621.20 1621.20 销售费用销售费用 605.04 605.04 贷:辅助生产成本贷:辅助生产成本供水供水 4271.60 4271.60 供电供电 8833.40 8833.40例例6 6:续前例资

14、料,假设电的计划单位成本为:续前例资料,假设电的计划单位成本为0.240.24元元/ /千瓦千瓦 小时,水小时,水的计划单位成本为的计划单位成本为0.060.06元元/ /立方米,用计划成本分配法计算。立方米,用计划成本分配法计算。(1 1按计划成本分配按计划成本分配借:辅助生产成本借:辅助生产成本供电供电 1200 1200 供水供水 1440 1440 基本生产成本基本生产成本甲产品甲产品 4944 4944 制造费用制造费用 6300 6300 管理费用管理费用 1536 1536 销售费用销售费用 576 576 贷:辅助生产成本贷:辅助生产成本供水供水 4956 4956 供电供电

15、11040 11040(2 2结转成本差异结转成本差异借:管理费用借:管理费用 251 251 贷:辅助生产成本贷:辅助生产成本供电供电 820 820 供水供水 569 569辅助生产费用分配表计划成本分配法)辅助生产费用分配表计划成本分配法)项项 目目供水车间供水车间供电车间供电车间合合 计计待分配费用待分配费用40854085902090201310513105劳务供应总量劳务供应总量82600826004600046000计划单位成本(费用分配率)计划单位成本(费用分配率)0.060.060.240.24辅助生产辅助生产车间耗用车间耗用供电车间供电车间耗用数量耗用数量200002000

16、0分配金额分配金额供水车间供水车间耗用数量耗用数量60006000分配金额分配金额分配金额小计分配金额小计续前表续前表项项 目目供水车间供水车间供电车间供电车间合合 计计基本生产车间(甲产基本生产车间(甲产品)品)耗用数量耗用数量2060020600分配金额分配金额基本生产车间基本生产车间耗用数量耗用数量41000410001600016000分配金额分配金额行政管理部门行政管理部门耗用数量耗用数量160001600024002400分配金额分配金额专设销售机构专设销售机构耗用数量耗用数量560010001000分配金额分配金额分配金额合计分配金额合计辅助生产实际成本辅助生产实际成本成本差异成

17、本差异(1 1供水车间:供水车间:实际总成本实际总成本=4085 =4085 6000 6000 0.24=55250.24=5525元)元)按计划成本转出费用按计划成本转出费用=82600 =82600 0.06=49560.06=4956元)元)成本差异超支)成本差异超支)=5525 =5525 4956=5694956=569元)元)(2 2供电车间:供电车间:实际总成本实际总成本=9020 =9020 20000 20000 0.06=102200.06=10220元)元)按计划成本转出费用按计划成本转出费用=46000 =46000 0.24=110400.24=11040元)元)成

18、本差异节约)成本差异节约)=10220 =10220 11040= 11040= 820820元)元)项目五项目五 汇集和分配制造费用汇集和分配制造费用例例7 7:根据各种费用分配表及付款凭证登记制造费用明细:根据各种费用分配表及付款凭证登记制造费用明细账。账。制造费用明细账制造费用明细账 车间:基本生产车间车间:基本生产车间 20 20年年5 5月月摘要摘要明细项目明细项目合计合计机物料机物料消耗消耗工资工资福利福利费费动力费动力费折旧折旧费费修理修理费费保险保险费费办公办公费费运输运输费费其他其他原材料分原材料分配表配表9200920030030095009500工薪工薪分配表分配表450

19、0450045004500工薪工薪分配表分配表630630630630外购动力外购动力分配分配600600600600折旧折旧分配表分配表5000500050005000其他费用其他费用分配分配48604860680680120012002240224089808980辅助生产辅助生产分配表分配表21252.521252.5100001000031252.531252.5本月合计本月合计920092004500450063063021852.521852.550005000103001030048604860680680120012002240224060462.560462.5本月转出本月转

20、出920092004500450063063021852.521852.550005000103001030048604860680680120012002240224060462.560462.5例例8 8:某企业基本生产车间生产甲、乙、丙三种产品。本月已归集在:某企业基本生产车间生产甲、乙、丙三种产品。本月已归集在“制制造费用造费用基本生产账户借方的制造费用合计为基本生产账户借方的制造费用合计为2167021670元。甲产品生产元。甲产品生产工时为工时为32603260小时,乙产品生产工时为小时,乙产品生产工时为27502750小时,丙产品生产工时为小时,丙产品生产工时为26582658小

21、小时。时。制造费用分配表生产工时比例法)制造费用分配表生产工时比例法)产品名称产品名称生产工时生产工时分配率分配率分配金额分配金额甲产品甲产品32603260乙产品乙产品27502750丙产品丙产品26582658合合 计计2167021670借:基本生产成本借:基本生产成本甲产品甲产品 8150 8150 乙产品乙产品 6875 6875 丙产品丙产品 6645 6645 贷:制造费用贷:制造费用 21670 21670例例9 9:第一基本生产车间全年制造费用计划发生额为:第一基本生产车间全年制造费用计划发生额为400000400000元,全年各元,全年各种产品的计划产量为:甲产品种产品的计

22、划产量为:甲产品25002500件,乙产品件,乙产品10001000件。单件产品工时定件。单件产品工时定额为:甲产品额为:甲产品6 6小时,乙产品小时,乙产品5 5小时。本月实际产量为:甲产品小时。本月实际产量为:甲产品200200件,件,乙产品乙产品8080件;本月实际制造费用为件;本月实际制造费用为3300033000元,元,“制造费用账户本月期制造费用账户本月期初余额为借方初余额为借方10001000元。元。(1 1年度计划产量的定额工时年度计划产量的定额工时甲:甲:250025006=150006=15000小时)小时) 乙:乙:100010005=50005=5000小时)小时)(2

23、 2年度计划分配率年度计划分配率=400000=400000(150001500050005000)=20=20元元/ /小时)小时)(3 3月度实际产量的定额工时月度实际产量的定额工时甲:甲:2002006=12006=1200小时)小时) 乙:乙:80805=4005=400小时)小时)(4 4本月产品应分配制造费用本月产品应分配制造费用甲:甲:1200120020=2400020=24000元)元)乙:乙: 400 40020= 800020= 8000元)元) 合计合计3200032000元元“制造费用账户的期末余额为借方:制造费用账户的期末余额为借方:2000200010001000

24、33000330003200032000)例例1010:续例:续例9 9,假设本年度实际发生制造费用为,假设本年度实际发生制造费用为408360408360元,至年末累元,至年末累计已分配制造费用计已分配制造费用415000415000其中:甲产品已分配其中:甲产品已分配311250311250元,乙产品已元,乙产品已分分103750103750元),试将元),试将“制造费用账户的差额进行调整。制造费用账户的差额进行调整。解:年末解:年末“制造费用账户贷方余额为制造费用账户贷方余额为66406640415000415000408360408360元,元,应按已分配比例调整冲回。应按已分配比例调

25、整冲回。甲产品应调减制造费用甲产品应调减制造费用=6640=6640(311250311250415000415000)=4980=4980元)元)乙产品应调减制造费用乙产品应调减制造费用=6640=6640(103750103750415000415000)=1660=1660元)元)借:基本生产成本借:基本生产成本甲产品甲产品 4980 4980 乙产品乙产品 1660 1660 贷:制造费用贷:制造费用 6640 6640项目六项目六 汇集和分配损失性费用汇集和分配损失性费用例例1111:某车间本月生产甲产品:某车间本月生产甲产品400400件,经验收入库发现件,经验收入库发现不可修复废

26、品不可修复废品1010件;合格品生产工时为件;合格品生产工时为1170011700小时,废小时,废品工时为品工时为300300小时,全部生产工时为小时,全部生产工时为1200012000小时。按所耗小时。按所耗实际费用计算废品的生产成本。甲产品成本计算单明实际费用计算废品的生产成本。甲产品成本计算单明细账所列合格品和废品的全部生产费用为:原材料细账所列合格品和废品的全部生产费用为:原材料2000020000元;燃料和动力元;燃料和动力1188011880元;工资及福利费元;工资及福利费1212012120元元,制造费用,制造费用72007200元,共计元,共计5120051200。废品残料回收

27、入库价。废品残料回收入库价值值120120元,原材料是生产开工时一次投入。原材料费用元,原材料是生产开工时一次投入。原材料费用按合格品数量和废品数量的比例分配;其他费用按生产按合格品数量和废品数量的比例分配;其他费用按生产工时比例分配。工时比例分配。(1 1结转废品成本结转废品成本借:废品损失借:废品损失甲产品甲产品 1280 1280 贷:基本生产成本贷:基本生产成本甲产品原材料)甲产品原材料) 500 500 (燃料和动力)(燃料和动力) 297 297 (工资及福利)(工资及福利) 303 303 (制造费用)(制造费用) 180 180(2 2回收入库残料回收入库残料借:原材料借:原材

28、料 120 120 贷:废品损失贷:废品损失甲产品甲产品 120 120(3 3结转废品净损失结转废品净损失借:基本生产成本借:基本生产成本甲产品甲产品( (废品损失废品损失) 1160) 1160 贷:废品损失贷:废品损失甲产品甲产品 1160 1160不可修复废品损失计算表按实际成本计算)不可修复废品损失计算表按实际成本计算)项目项目数量数量/ /件件原材料原材料生产生产工时工时燃料和燃料和动力动力工薪工薪制造制造费用费用合计合计费用总额费用总额4004002000020000120001200011880118801212012120720072005120051200费用费用分配率分配

29、率废品成本废品成本1010300300减:残料减:残料120120废品损失废品损失例例1212:某车间:某车间2020年年5 5月生产丙产品,验收入库时发现不可修复废月生产丙产品,验收入库时发现不可修复废品品6 6件,按所耗定额费用计算废品的生产成本。原材料费用定额为件,按所耗定额费用计算废品的生产成本。原材料费用定额为200200元,单件工时定额为元,单件工时定额为2020小时,每小时费用定额为:燃料和动力小时,每小时费用定额为:燃料和动力2.502.50元元、工资及福利费、工资及福利费2 2元、制造费用元、制造费用1.501.50元。回收废品残值元。回收废品残值200200元。元。(1 1

30、结转废品生产成本定额成本)结转废品生产成本定额成本)借:废品损失借:废品损失丙产品丙产品 1920 1920 贷:基本生产成本贷:基本生产成本丙产品原材料)丙产品原材料) 1200 1200 (燃料和动力)(燃料和动力) 300 300 (工资及福利费)(工资及福利费) 240 240 (制造费用)(制造费用) 180 180(2 2回收残料价值回收残料价值借:原材料借:原材料 200 200 贷:废品损失贷:废品损失丙产品丙产品 200 200(3 3结转废品净损失结转废品净损失借:基本生产成本借:基本生产成本丙产品废品损失)丙产品废品损失) 1720 1720 贷:废品损失贷:废品损失丙产

31、品丙产品 1720 1720不可修复废品损失计算表按定额成本计算)不可修复废品损失计算表按定额成本计算)2020年年5 5月月项目项目原材料原材料燃料和动力燃料和动力工资薪金工资薪金制造费用制造费用合计合计费用定额(单件)费用定额(单件)200200505040403030420420废品定额费用废品定额费用减:回收残料减:回收残料200200200200废品损失废品损失项目六项目六 在完工产品和在产品之间分配生产费用在完工产品和在产品之间分配生产费用例例1313:某企业生产甲产品,原材料费用在成本中所占比:某企业生产甲产品,原材料费用在成本中所占比重较大,在产品只计算原材料费用,采用按在产品

32、所耗重较大,在产品只计算原材料费用,采用按在产品所耗原材料费用计算法。甲产品本月完工原材料费用计算法。甲产品本月完工800800件,月末在产品件,月末在产品200200件。原材料于生产开始时一次投入,原材料费用按完件。原材料于生产开始时一次投入,原材料费用按完工产品和在产品数量比例分配。本月费用资料见下表:工产品和在产品数量比例分配。本月费用资料见下表:产品生产费用表产品生产费用表产品名称:甲产品产品名称:甲产品 20 20年年8 8月月摘摘 要要直接材料直接材料直接人工直接人工制造费用制造费用合计合计月初在产品成本月初在产品成本1000100010001000本月发生生产费用本月发生生产费用

33、5000500050050080080063006300本月生产费用合计本月生产费用合计6000600050050080080073007300产品成本计算单产品成本计算单 产品名称:甲产品产品名称:甲产品 20 20年年8 8月月摘摘 要要直接材料直接材料直接人工直接人工制造费用制造费用合计合计月初在产品成本月初在产品成本1000100010001000本月发生生产费用本月发生生产费用5000500050050080080063006300本月生产费用合计本月生产费用合计6000600050050080080073007300月末在产品数量月末在产品数量完工与在产品数量合计完工与在产品数量合

34、计费用分配率费用分配率完工产品成本完工产品成本月末在产品成本月末在产品成本例例1414:某企业所生产的乙产品月初在产品成本和本月发生费用合计数分别:某企业所生产的乙产品月初在产品成本和本月发生费用合计数分别为:直接材料为:直接材料8000080000元,直接人工元,直接人工1600016000元,制造费用元,制造费用1120011200元。本月完工元。本月完工产品数量为产品数量为600600件,月末在产品数量为件,月末在产品数量为400400件。月末在产品已接近完工。采件。月末在产品已接近完工。采用在产品按完工产品成本计算法计算完工产品和在产品成本。用在产品按完工产品成本计算法计算完工产品和在

35、产品成本。产品成本计算单产品成本计算单 产品名称:乙产品产品名称:乙产品 20 20年年8 8月月摘摘 要要直接材料直接材料直接人工直接人工制造费用制造费用合合 计计生产费用合计生产费用合计800008000016000160001120011200107200107200完工产品数量完工产品数量600600在产品数量在产品数量400400费用分配率费用分配率完工产品成本完工产品成本在产品成本在产品成本例例1515:某企业甲产品的生产分两道工序制成,原材料在各道工序开始时一:某企业甲产品的生产分两道工序制成,原材料在各道工序开始时一次投入,各道工序在产品的平均加工程度为次投入,各道工序在产品的

36、平均加工程度为50%50%,在产品的产量和定额消,在产品的产量和定额消耗资料见下表。直接材料计划单价耗资料见下表。直接材料计划单价1.201.20元元/ /千克,单位产品工时定额千克,单位产品工时定额8 8小时小时,计划每小时费用分配率为:直接人工,计划每小时费用分配率为:直接人工2 2元元/ /小时,制造费用小时,制造费用2.52.5元元/ /小时。小时。甲产品月初在产品和本月生产费用合计为:直接材料甲产品月初在产品和本月生产费用合计为:直接材料2650026500元,直接人工元,直接人工94809480元,制造费用元,制造费用1187511875元。月末在产品按定额成本计价法计算。元。月末

37、在产品按定额成本计价法计算。月末在产品数量及消耗定额月末在产品数量及消耗定额工工 序序在产品数量在产品数量/ /件件材料定额材料定额/ /千克千克工序定额工序定额/ /小时小时1 130030025255 52 220020015153 3合合 计计50050040408 8月末在产品定额成本计算表月末在产品定额成本计算表 产品名称:甲产品产品名称:甲产品 20 20年年8 8月月工工序序在在产产品品数数量量原材料费用原材料费用定额工时定额工时直接直接人工人工制造制造费用费用定额成定额成本合计本合计1 13003002 2200200合合计计500500产品成本计算单产品成本计算单 产品名称:

38、甲产品产品名称:甲产品 20 20年年8 8月月摘摘 要要直接材料直接材料直接人工直接人工制造费用制造费用合计合计本月生产费用合计本月生产费用合计26500265009480948011875118754785547855月末在产品定额成本月末在产品定额成本本月完工产品成本本月完工产品成本例例1616:某企业生产丙产品,本月完工产品产量为:某企业生产丙产品,本月完工产品产量为400400件,月末在产品件,月末在产品8080件件,加工程度为,加工程度为50%50%。本月生产费用资料见下表。本月生产费用资料见下表。计算:(计算:(1 1丙产品所耗原材料于生产开始时一次投入;丙产品所耗原材料于生产开

39、始时一次投入; (2 2丙产品所耗原材料于生产开始时投入全部材料的丙产品所耗原材料于生产开始时投入全部材料的80%80%,当产品,当产品加工到加工到60%60%时,再投入时,再投入20%20%。要求:采用约当产量法计算产品成本。要求:采用约当产量法计算产品成本。本月生产费用资料本月生产费用资料摘摘 要要直接材料直接材料直接人工直接人工制造费用制造费用合计合计月初在产品费用月初在产品费用757.60757.601421421391391038.601038.60本月生产费用本月生产费用8522.408522.40205820583381338113961.4013961.40合合 计计92809

40、28022002200352035201500015000(1 1丙产品所耗原材料于生产开始时一次投入丙产品所耗原材料于生产开始时一次投入产品成本计算单产品成本计算单产品名称:丙产品产品名称:丙产品 20 20年月年月摘摘 要要直接材料直接材料直接人工直接人工制造费用制造费用合计合计月初在产品费用月初在产品费用757.60757.601421421391391038.601038.60本月生产费用本月生产费用8522.408522.40205820583381338113961.4013961.40生产费用合计生产费用合计9280928022002200352035201500015000完工

41、产品数量完工产品数量400400400400400400在产品约当产量在产品约当产量约当产量合计约当产量合计费用分配率费用分配率完工产品成本完工产品成本月末在产品成本月末在产品成本在产品约当产量:在产品约当产量:“直接材料工程:直接材料工程:8080100%=80100%=80件)件)“直接人工工程:直接人工工程:808050%=4050%=40件)件)“制造费用工程:制造费用工程:808050%=4050%=40件)件)(2 2丙产品所耗原材料于生产开始时投入全部材料的丙产品所耗原材料于生产开始时投入全部材料的80%80%,当产品加工达,当产品加工达60%60%时,再投入全部材料的时,再投入全部材料的20%20%。(注:现加工程度只为。(注:现加工程度只为50%50%)产品成本计算单产品成本计算单产品名称:丙产品产品名称:丙产品 20 20年月年月摘摘 要要直接材料直接材料直接人工

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 河南地矿职业学院《化学教学论实验》2023-2024学年第二学期期末试卷

- 南京机电职业技术学院《外国文学概论》2023-2024学年第一学期期末试卷

- 河北大学工商学院《数字电路与逻辑设计》2023-2024学年第二学期期末试卷

- 2025年消防救援知识题库及答案

- 护理管理方案

- 硬山屋面施工方案

- 截骨手术麻醉管理规范

- 宣讲宪法知识

- 幼儿园课程实践与管理

- 中医药文化科普教育基地

- 2024年湖北工程职业学院高职单招语文历年参考题库含答案解析

- 初中语文记叙文阅读专题训练题20套(带答案)含解析

- 2024年河南信息统计职业学院高职单招数学历年参考题库含答案解析

- 2025中宣部直属单位公开招聘16人历年高频重点提升(共500题)附带答案详解

- 《如何做好公益传播》课件

- 大学语文知到智慧树章节测试课后答案2024年秋南昌大学

- 2025届辽宁省沈阳市高三上学期一模英语试卷含答案

- 小学生春节写作课件

- T-HSKX 007-2024 风干鸡加工技术规程

- 湖北省武汉市部分市级示范高中2025届高三第一次模拟考试数学试卷含解析

- 不良行为学生教育转化工作实施方案例文(6篇)

评论

0/150

提交评论