版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、第第10章章 收益和风险:资本资产定价收益和风险:资本资产定价模型模型2022-1-302第第10章章 目录目录10.1 单一证券单一证券 10.2 期望收益、方差和协方差期望收益、方差和协方差 10.3 投资组合的收益与风险投资组合的收益与风险 10.4 两种资产组合的有效集两种资产组合的有效集 10.5多种资产组合的有效集多种资产组合的有效集 10.6 多元化:一个实例多元化:一个实例 10.7 无风险借贷无风险借贷 10.8 市场平衡市场平衡 10.9 期望收益与风险之间的关系期望收益与风险之间的关系 (CAPM)本章小结本章小结 2022-1-30310.1 单一证券单一证券对单个证券

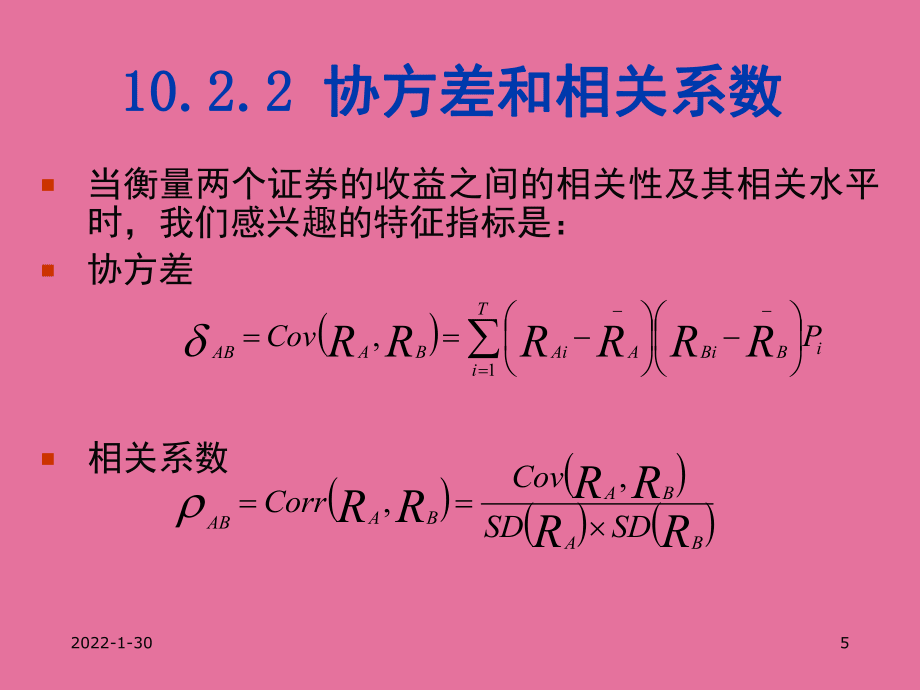

2、投资,我们所关心的是:期望收益单个证券的期望收益可以简单地以过去一段时期从这一证券所获得的平均收益来表示。方差和规范差用来评价证券收益的变动水平。协方差和相关系数用来度量两种证券收益之间的互相关系2022-1-304 期望收益 方差 规范差TiRRiTVar1211TiRRiTVarSD1211TiiRTR112022-1-30510.2.2 10.2.2 协方差和相关系数协方差和相关系数当衡量两个证券的收益之间的相关性及其相关水平时,我们感兴趣的特征指标是:协方差相关系数iTiBBiAAiBAABPCovRRRRRR1,RRRRRRBABABAABSDSDCovCorr, 假定我们的可投资对

3、象由两类风险资产组成。三种经济情况在将来各自有1/3的概率会呈现,可投资资产只要股票或债券。期望收益期望收益%11)(%)28(31%)12(31%)7(31)(SSrErE方差0324.%)11%7(2方差)0289.0001.0324(.310205.规范差0205. 0%3 .14协方差“离差 是指每种情况下的收益率与期望收益率之差。“加权处置 是将两个离差的乘积再与呈现该种经济情况的概率相乘。相关系数998. 0)082)(.143(.0117.),(babaCov2022-1-301410.2 10.2 期望收益、方差和协方差期望收益、方差和协方差协方差的含义假如两个公司的股票收益正

4、相关,那么它们的协方差为正值假如两个公司的股票收益负相关,那么它们的协方差为负值假如两个公司的股票收益没有相关,那么它们的协方差等于零两个变量的先后并不重要。也就是说, A和A的协方差等于A和A的协方差相关系数的含义假如相关系数为正,我们说两个变量之间为正相关假如相关系数为负,我们说两个变量之间为负相关假如相关系数为零,我们说两个变量之间为没有相关相关系数总是界于1和1之间两种资产收益之间的相关系数等于 1、1和0的情况,即完全正相关、完全负相关和完全不相关2022-1-30152022-1-301610.3 10.3 投资组合的收益与风险投资组合的收益与风险设想一个投资者已经估计出每个证券的

5、期望收益、规范差和这些证券两两之间的相关系数,那么投资者应该如何选择证券构成最正确的投资组合(portfolio)呢?显然,投资者应该选择一个具有高期望收益、低规范差的投资组合每个证券的期望收益与由这些证券构成的投资组合的期望收益之间的互相关系每个证券的规范差、这些证券之间的相关系数与由这些证券构成的投资组合的规范差之间的互相关系仍然以上述例子为例来说明。2022-1-301710.3 投资组合的收益和风险投资组合的收益和风险组合的期望收益构成组合的各个证券的期望收益的加权平均值组合的方差和规范差投资组合的方差取决于组合中各种证券的方差和每两种证券之间的协方差BBAAPrwrwr22,2222

6、BBBABAAAPXXXX投资组合投资组合的期望收益率是组合中各证券的期望收益率的加权平均值:%)7(%50%)11(%50%9)()()(SSBBPrEwrEwrE投资组合对由两类资产所组成的投资组合,其收益率的方差为:BSSSBB2SS2BB2P)(w2(w)(w)(w式中, BS 是股票收益分布与债券收益分布之间的相关系数。投资组合注意观察由于分散投资所带来的风险减少。对一个平均加权得到的投资组合50%投资于股票50%投资于债券,其风险低于单独持有任何一种单个投资对象时所必需承担的风险水平。2022-1-302110.3 投资组合的收益和风险投资组合的收益和风险在证券方差给定的情况下,假

7、如两种证券收益之间相关系数或协方差为正,组合的方差就上升;假如两种证券收益之间的相关系数或协方差为负,组合的方差就下降投资组合多元化的效应比较投资组合的规范差和各个证券的规范差具有的意义各个证券规范差的加权平均数:wAA+wBB由于投资组合多元化效应的作用,投资组合的规范差一般小于组合中各个证券规范差的加权平均数当AB=+1时,投资组合收益的规范差正好等于组合中各个证券的收益的规范差的加权平均数2022-1-302210.3 投资组合的收益和风险投资组合的收益和风险当由两种证券构成投资组合时,只要AB1,投资组合的规范差就小于这两种证券各自的规范差的加权平均数,也就是投资组合多元化的效应就会发

8、生作用组合的扩展多种资产构成的组合在由多种证券构成的投资组合中,只要组合中两两证券收益之间的相关系数小于1,组合的规范差一定小于组合中各种证券的规范差的加权平均数最近10年期间规范普尔500指数和其中一些重要证券的规范差比较表10-3中所有证券的规范差都大于规范普尔500指数的规范差10.4 两种资产组合的有效集100% 股票股票100% 债券债券注意到有一些组合明显“优于其他组合,在同样或更低的风险水平上,他们能提供更高的收益。10.4 两种资产组合的有效集2022-1-3025不同相关不同相关 性的两种证券组合性的两种证券组合 Slowpokereturn Supertech = -0.1

9、639 = 1.0 = -1.0关系取决于相关系数 -1.0 r 0,弓型的曲线可能呈现,也可能不呈现从最小方差组合至弓形曲线右端的这段曲线被称为“有效集(efficient Set)或“有效边境( efficient frontier)一对证券之间只存在一个相关系数,相关系数愈低,曲线愈弯曲。当相关系数迫近1时,曲线的弯曲度最大。当相关系数等于1时,结果可能令人惊奇,但实际上这种结果几乎不可能发生2022-1-302810.5 10.5 多种资产组合的有效集多种资产组合的有效集两种资产组合两种资产组合不同投资比例形成的有效集是一条曲线不同投资比例形成的有效集是一条曲线多种资产组合多种资产组合

10、不同数量投资形成的组合不同数量投资形成的组合不同投资比例形成的组合不同投资比例形成的组合不同数量、不同投资比例形成的组合不同数量、不同投资比例形成的组合当只要两种证券构成投资组合时,所有的各种当只要两种证券构成投资组合时,所有的各种组合都位于一条弓型曲线之中组合都位于一条弓型曲线之中当多种证券构成投资组合时,所有的各种组合当多种证券构成投资组合时,所有的各种组合都位于一个区域之中都位于一个区域之中2022-1-302910.5 10.5 多种资产组合的有效集多种资产组合的有效集 2022-1-3030 最小方差组合上方的时机集部分是有效边境 10.5 10.5 多种资产组合的有效集多种资产组合

11、的有效集收益 P最小方差组合有效边境2022-1-3031多种资产组合的方差和规范差多种资产组合的方差和规范差 应用矩阵法对N种资产组合的方差及其规范差的计算:2022-1-3032多种资产组合的方差和规范差多种资产组合的方差和规范差 在一个投资组合中,两种证券之间的协方差对组合收益的方差的影响大于每种证券的方差对组合收益的方差的影响。2022-1-303310.6 多元化:一个实例多元化:一个实例考虑由N种资产构成的投资组合做如下简化假定:组合中所有的证券具有一样的方差组合中两两证券之间的协方差是一样的所有证券在组合中的比例一样2022-1-303410.6 多元化:一个实例多元化:一个实例

12、2022-1-303510.6 多元化:一个实例多元化:一个实例一个有趣而重要的结果:当N趋向无穷大时,组合收益的方差等于组合中各对证券的平均协方差在我们这一特殊的组合中,当证券的种数不时增加的时候,各种证券的方差最终完全消失。但无论如何,各对证券的平均协方差, 仍然存在。组合收益的方差成为组合中各对证券的平均协方差也就是说,投资组合不能分散和化解全部风险,而只能分散和化解部分风险某证券的总风险组合风险可分散风险组合风险又称系统性风险、市场风险或不可分散风险,是投资者在持有一个完好充沛的投资组合之后仍需接受的风险可风险风险又称非系统性风险或公司特有风险,是通过投资组合可以分散掉的风险2022-

13、1-3036组合风险是投资组合中股票数量的函数组合风险是投资组合中股票数量的函数 不可分散风险不可分散风险; 系统性风险系统性风险; 市场风险市场风险可分散风险可分散风险; 非系统性风险非系统性风险; 公司特定风险公司特定风险 ; 单一风险单一风险n 在一个大的投资组合中,各种证券的方差可以有效在一个大的投资组合中,各种证券的方差可以有效地被分散而消失,但协方差不可能因为组合而被分地被分散而消失,但协方差不可能因为组合而被分散并消失散并消失 这样的多元化可以消除单一证券的一些风险,但不能消这样的多元化可以消除单一证券的一些风险,但不能消除所有的风险。除所有的风险。 .组合风险组合风险系统性风险

14、与非系统性风险系统性风险:能对大量资产产生影响,加大或者减轻资产收益的动摇水平。非系统性风险:只对某一项或某小类资产产生影响的特殊风险。非系统性风险可通过多元化投资予以抵销。系统性风险的例子包括宏观经济的不确定水平,例如GNP、利率或通货膨胀水平等。而某个别公司的公告那么是非系统性风险事件的例子。总风险总风险 = 系统性风险 + 非系统性风险收益的规范差衡量的是总风险的大小。对风险分散效果好的投资组合来说,非系统性风险已经微乎其微了。因而,对风险分散效果好的组合来说,总风险就相当于只剩下有系统性风险了。2022-1-303910.7 无风险借贷无风险借贷在上述分析中,我们假定所有属于有效集的证

15、券都具有风险在现实生活中,投资者通常更多的是将无风险资产与风险资产组合来构成自己的投资选择集考虑一个风险投资与无风险证券构成的组合教材P190,例103如今,投资者可选择投资短期国库券一类的无风如今,投资者可选择投资短期国库券一类的无风险资产,也可选择投资于有风险的某类共同基金。险资产,也可选择投资于有风险的某类共同基金。组合的期望报酬率W风险组合的期望报酬率1W无风险报酬率R0 组合的规范离差W风险组合的规范离差100%债券债券100% 股票股票rf收益 资金平衡点资金平衡点CML2022-1-304110.7 无风险借贷无风险借贷利用可获得的无风险资产和找到的有效边境,我们选择最陡峭的那条

16、资本配置线 收益 P有效边境rfCML2022-1-304210.7 无风险借贷无风险借贷射线CMLCapital Market Line是风险投资组合有效集的切线,代表最优投资组合线,表示由无风险资产和风险资产组合M共同构成的各种组合。从切点以内的直线上的各个点就是部分投资于无风险资产、部分投资于风险资产组合M而形成的各种组合。超越切点的那部分直线是通过依照无风险利率借钱投资于风险资产组合M来实现的分别原理投资者的投资决策包括两个互相独立的决策过程:在估计组合中各种证券或资产的期望收益和方差,以及各对证券或资产收益之间的协方差之后,投资者可以计算风险资产的有效集投资者必需决定如何构造风险资产

17、组合(M点)与无风险资产之间的组合2022-1-304410.8 市场平衡市场平衡考虑众多投资者的情形共同期望假设所有投资者可以获得类似的信息源,因而他们对期望收益、方差和协方差的估计完全一样市场平衡组合的定义在一个具有共同期望的世界中,所有的投资者都会持有以M点所代表的风险资产组合4510.8 市场平衡市场平衡资本配置线确立后, 所有的投资者都会沿着这条线选择一个点某些由无风险资产构成的市场组合和市场组合。 在一个具有共同期望的世界中,所有的投资者都会选择点所代表的风险资产组合。收益 P有效边境rfMCML10.9 资本资产定价模型资本资产定价模型CAPM1.1.资本资产定价模型资本资产定价

18、模型Capital Asset Capital Asset Pricing ModelPricing Model, CAPM CAPM CAPM CAPM是一种描绘风险与预期收益之间关系是一种描绘风险与预期收益之间关系的模型。在该模型中,某种资产的预期收益的模型。在该模型中,某种资产的预期收益率等于无风险收益率加上该资产的系统风险率等于无风险收益率加上该资产的系统风险溢价。溢价。 因而因而, ,一项资产要求的收益是无风险收益一项资产要求的收益是无风险收益与一项资产的风险溢价的和。与一项资产的风险溢价的和。 关于关于CAPM的假设的假设 投资者力求风险躲避;投资者力求风险躲避; 市场上确实存在无

19、风险资产;市场上确实存在无风险资产; 投资者人数众多都是市场价格的接受者,并投资者人数众多都是市场价格的接受者,并对资产报酬有同质预期;对资产报酬有同质预期; 资产数量给定,资产可销售、可分散;资产数量给定,资产可销售、可分散; 资本市场是有效率的,意味着:资本市场是有效率的,意味着: 信息是真实、完备的信息是真实、完备的 不存在信息不对称不存在信息不对称 价格能对信息作出真实、及时地反映价格能对信息作出真实、及时地反映贝塔系数贝塔系数Beta CoefficientBeta Coefficient,是证券收益与市是证券收益与市场投资组合收益之间的协方差除以市场投资组合收益场投资组合收益之间的

20、协方差除以市场投资组合收益的方差。的方差。它是对不可分散风险或市场风险的一种度量,是单个它是对不可分散风险或市场风险的一种度量,是单个证券的收益变动对市场组合收益变动的反响水平。证券的收益变动对市场组合收益变动的反响水平。证券证券j j的的值的大小取决于证券值的大小取决于证券j j与市场投资组合收益与市场投资组合收益之间的相关性用相关系数之间的相关性用相关系数Corr(j, M)Corr(j, M)表示、证券表示、证券j j收益的规范差收益的规范差jj以及市场投资组合收益的规范差以及市场投资组合收益的规范差MM。贝塔系数的经济意义在于:它提醒了证券收益率相对贝塔系数的经济意义在于:它提醒了证券

21、收益率相对于市场投资组合收益率变动的敏感水平。于市场投资组合收益率变动的敏感水平。2.贝塔系数贝塔系数 Beta Coefficient 证券证券j的系统风险度量的系统风险度量 证券证券j的系统风险的系统风险 = Corrj,Mj 证券证券j的风险溢价的风险溢价 =证券证券j的系统风险的系统风险 市场的单位风险溢价市场的单位风险溢价 = Corrj,MjRM - Rf/ M = Corrj,M j / M RM - Rf = Covj,M / 2M RM - Rf = j RM - Rf2),(),(),(MMMMjMjjMjCovMjCorrMjCorr贝塔系数的一个重要特征是,投资组合的贝

22、塔系数是贝塔系数的一个重要特征是,投资组合的贝塔系数是该组合中各个证券贝塔系数的加权平均值,即:该组合中各个证券贝塔系数的加权平均值,即: 其中,其中,wi为证券为证券i在投资组合中所占的比重;在投资组合中所占的比重;i为证为证券券i的贝塔值;的贝塔值;n为证券投资组合中证券的种数。为证券投资组合中证券的种数。当以各种证券的市场价值占市场组合总的市场价值的当以各种证券的市场价值占市场组合总的市场价值的比重为权数时,所有证券的贝塔系数的加权平均值等比重为权数时,所有证券的贝塔系数的加权平均值等于于1,即:,即: 也就是说,假如将所有的证券依照它们的市场价值也就是说,假如将所有的证券依照它们的市场

23、价值进展加权,组合的结果就是市场组合。根据贝塔系数进展加权,组合的结果就是市场组合。根据贝塔系数的定义,市场组合的贝塔系数等于的定义,市场组合的贝塔系数等于1。1npiiiw11Niiiw 例1:华新公司持有甲、乙、丙三种股票构成的证券组合,它们的系数分别为2.0,1.0,0.5,它们在证券组合中所占的比重分别为60,30,10,股票市场的平均收益率为14,无风险收益率为10,求这种证券组合的风险收益率。1组合系数 602.0301.0100.51.552组合风险收益率 1.55(14%-10%)=6.2% 例2:华新公司为降低风险,出卖部分甲股票,买进部分丙股票,使得三种股票的比重变为10,

24、30,60,计算此时的风险收益率。1组合系数 102.0301.0600.50.802组合风险收益率 0.80(14%-10%)=3.2%调整各种证券在投资组合中的比重可以改变证券组合的风险、风险收益。3. 证券市场线证券市场线SML 证券市场线Security Market Line,SML是说明一项资产的预期收益率与它的系数之间关系的一条直线。 模型: Rj = Rf + j ( RM Rf ) 图示 预期收益 R SML RM - Rf - 0 j 1.0 关于关于系数大小的讨论结合上图:系数大小的讨论结合上图: 代表个别资产股票面临的系统风险,代表个别资产股票面临的系统风险, 越大,系

25、越大,系统风险越大,所要求的收益率统风险越大,所要求的收益率R也越高!也越高! -1时,个别资产时,个别资产(股票股票)的系统风险大于市场风险,的系统风险大于市场风险,Rj RM,收益率也大于市场组合收益率。,收益率也大于市场组合收益率。 -=1 时,个别资产时,个别资产(股票股票)的系统风险与市场风险一样,的系统风险与市场风险一样,Rj =RM ,收益率也与市场组合收益率一样。,收益率也与市场组合收益率一样。 -10时,个别资产时,个别资产(股票股票)的系统风险小于市场风的系统风险小于市场风险,险,Rj RM ,收益率也小于市场组合收益率。,收益率也小于市场组合收益率。 -= 0时,时,Rj

26、 = Rf ,个别资产,个别资产(股票股票) 收益率与无风收益率与无风险收益率利率一样。险收益率利率一样。4. 4. 资本资产定价模型的重新表述资本资产定价模型的重新表述在有效率的资本市场上,证券在有效率的资本市场上,证券j j所要求的收益率可以所要求的收益率可以表示为:表示为: 其中,其中,E(Rj)E(Rj)为证券为证券j j所要求的收益率;所要求的收益率;RfRf为无风险为无风险资产收益率;资产收益率;RMRM为市场投资组合的预期收益率;为市场投资组合的预期收益率;jj为证券为证券j j的贝塔系数,的贝塔系数,(RM Rf)(RM Rf)为市场的风险溢价。为市场的风险溢价。假如把证券假如

27、把证券j j看成是一种资本资产,而非一种详细的看成是一种资本资产,而非一种详细的股票,那么上式就成为股票,那么上式就成为CAPMCAPM的一种常见形式。的一种常见形式。该模型说明,一种资产所要求的收益率等于无风险收该模型说明,一种资产所要求的收益率等于无风险收益率加上该资产的系统风险溢价。而风险溢价取决于益率加上该资产的系统风险溢价。而风险溢价取决于两个因素:一是市场的风险溢价两个因素:一是市场的风险溢价RM RfRM Rf,二是,二是其贝塔系数其贝塔系数jj。单项资产的预期收益率与它的贝塔。单项资产的预期收益率与它的贝塔系数之间是一种线性关系。系数之间是一种线性关系。( ) ( )jfjMfERRRR5. 系数的估计与使用系数的估计与使用股票定价的偏低和偏高投资者要求的收益率应该在股票定价的偏低和偏高投资者要求的收益率应该在SML上上 R SML A X股票低估股票低估 B Y股票高估股票高估 Rf - 0 为什么为什么? mjjmmjjmmjmjrmr22某证券1、 系数的决定因素 1该证券与市场的相关性rim 2该证券自身的市场风险j 3整个市场的市场风险m2、 系数的统计测算 1回归分析法:某证券资产报酬率因变量与市场平均报酬率自变量回归方程的斜率,即为系数。 RjRm 2原始公式法:按系数的原始计算公式计算(,)()( )Cov X YVar X V

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 保健知识培训

- 大声读小古文课件

- 妇女保健宣教课件

- 主管年度研发任务计划

- 领导数码产品行业的品牌发展计划

- 提升品牌信誉度的方法计划

- 美术馆的展览策划与推广计划

- 2024年注册会计师考试应试准备全面攻略及试题及答案

- 学科交叉融合的教学实验计划

- 水资源共享机制的构建与实践计划

- 2024专升本英语答题卡浙江省

- 2024年荆门市水务局事业单位公开招聘工作人员招聘历年公开引进高层次人才和急需紧缺人才笔试参考题库(共500题)答案详解版

- 反食品浪费及食品安全与健康

- 【劳动教育一等奖教学案例】-二年级劳动教育-《三股辫儿我会编》活动方案

- 校园模拟法庭剧本

- 水准测量记录数据自动生成表

- 2024年十堰市中小学教师职称晋升水平能力测试题附答案

- 肝门部胆管癌护理查房课件

- 神经内科护理查房课件眩晕

- 公司经营合同-公司代持股份协议范本新

- 水平三(五年级)体育《障碍跑-红军长征路》教学设计及教案

评论

0/150

提交评论