付费下载

下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、.基于统计套利的期权交易策略一、背景“配对交易”起源于摩根士丹利的股票交易策略, 其基本理念为:找出一对呈现出高度相关的历史数据的股票, 当它们的价格出现较大偏离时,推断这一价差随后将趋于收敛。实际上,该策略可以拓展到任何两种呈现历史数据高度相关的衍生品中。 “配对交易”作为统计套利的核心,基本策略为: 在一对衍生品的价差偏离历史统计所反应的平均值时进行建仓, 并且在价差回归平均值或反向偏离平均值时进行平仓。如果价差出现一段时间内的剧烈波动, 则可以根据实际情况进行反复建仓平仓(即高频交易) 。对于一对价格相关性较高的资产, 其价差的波动符合 “爆米花过程”,即价差不断从偏离历史均值的位置回归

2、到均值,然后又从均值进行再一次的偏离。根据期权平价理论(Put-Call Parity):对同一标的物、同一行权价、同一到期日的认购和认沽期权来说, 认购、认沽期权相对价格 (即 Call,.- Put)应该等于标的物股价减去行权价格的折现值:C= 认购期权价格K= 行权价格P= 认沽期权价格r = 无风险利率S=现货价格T= 到期时间在该等式中,等式左边期权的风险总和等于等式右边的标的物风险。因此我们可以用一对看涨看跌期权建立“合成股票”以锁定股价变动风险(即期权组合的 delta值为 1)。对等式稍作变化,我们得到:依等式来看, 若用期权组合与标的物进行对冲,由于行权价 K为常数,同时假设

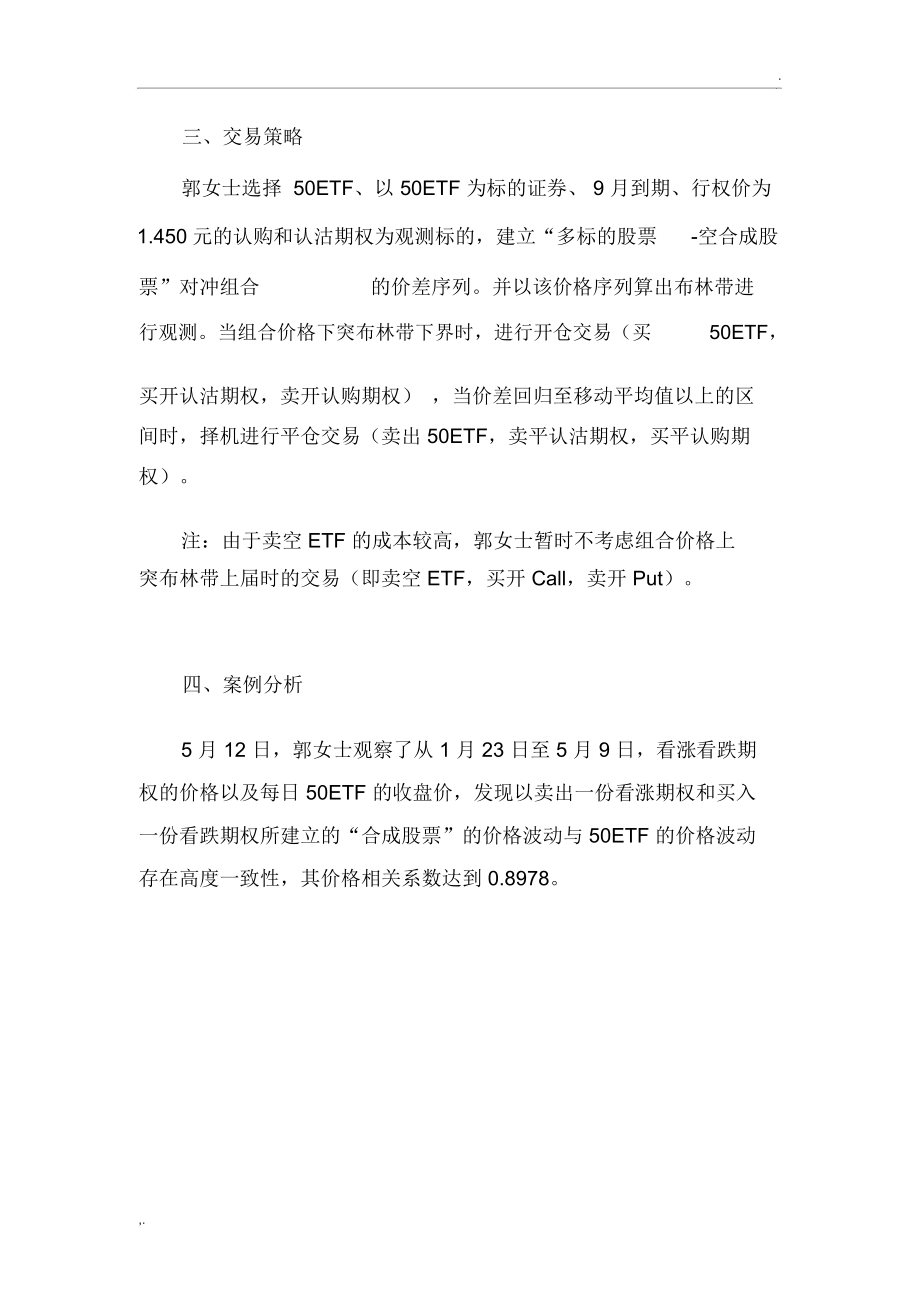

3、无风险利率r 也为常数,则“多标的股票- 空合成股票”的对冲组合的值为到期时间T 的一个函数, 随着到期时间 T 的减小,对冲组合价值会向行权价格K 靠拢。二、 市场数据观测然而,郭女士在实际观测中发现, 由于期权价格本身受供需的影响变化会很剧烈,上述对冲组合的价值会有较大程度的波动。以50ETF、50ETF9 月到期行权价为1.450元的认购和认沽期权1-4 月的数据为例:,.1.60.21.550.151.50.11.450.051.401.35-0.051.3-0.12014/1/232014/2/232014/3/232014/4/2350ETFC-P虽然标的证券50ETF 同“合成股

4、票”(C-P)的走势高度一致,但在 3 月底和 4 月底都出现了不同程度的偏离。对50ETF 价格和合成股票( C-P)的价格进行差分,郭女士得到了上文提到的“多标的股票 -空合成股票” 的对冲组合的走势:S-(C-P)1.481.461.441.421.41.381.361.342014/1/232014/2/232014/3/232014/4/23郭女士发现,对冲组合的价值并严格按照上文等式所表示的那样随时间推移而向行权价1.45元靠拢,而是在 1.39, 1.46的区间内波动为此,郭女士准备用配对交易的方式套出该部分价值波动。,.三、交易策略郭女士选择 50ETF、以 50ETF 为标的

5、证券、 9 月到期、行权价为1.450元的认购和认沽期权为观测标的,建立“多标的股票-空合成股票”对冲组合的价差序列。并以该价格序列算出布林带进行观测。当组合价格下突布林带下界时,进行开仓交易(买50ETF,买开认沽期权,卖开认购期权) ,当价差回归至移动平均值以上的区间时,择机进行平仓交易(卖出 50ETF,卖平认沽期权,买平认购期权)。注:由于卖空 ETF 的成本较高,郭女士暂时不考虑组合价格上突布林带上届时的交易(即卖空 ETF,买开 Call,卖开 Put)。四、案例分析5 月 12 日,郭女士观察了从 1 月 23 日至 5 月 9 日,看涨看跌期权的价格以及每日 50ETF 的收盘

6、价,发现以卖出一份看涨期权和买入一份看跌期权所建立的“合成股票”的价格波动与 50ETF 的价格波动存在高度一致性,其价格相关系数达到 0.8978。,.1.60.21.550.151.50.11.450.051.401.35-0.051.33827272749494938383838-0.122/1122/1122/1122/22/33/44/5511/2222/3333/4444/44/44/44/444411444411444411444411110011110011110011110000220000220000220000222222222222222250ETFC-P郭女士还作出了

7、50ETF 与期权组合的价差的变动情况以及价差的移动平均数曲线, 并且建立了布林线。 郭女士采用移动平均数的方法,以每 20 天数据为一组进行分析,得出以下曲线:1.481.461.441.421.41.381.36S-(C-P)移动平均布林上界布林下界通过绘图郭女士发现过去存在多次价差偏离均值较远的情况(即超出布林线),在这种情况下存在套利机会。因此,郭女士继续观望该投资组合。在5 月 16 日,郭女士发现价差再次超过了布林线,郭,.女士抓住该机会进行建仓。1.481.461.441.421.41.381.36S-(C-P)移动平均布林上界布林下界郭女士在 5 月 16 日当日以 1.481

8、元的价格买入了 10000份 50ETF 基金,并同时以 0.119元的价格卖出(卖空)一份看涨期权和以 0.016 元的价格买入一份看跌期权。郭女士投入的总资金(含保证金)为:买入 50ETF:1.481*10000= 14810买入 Put:0.016*10000= 160卖出 Call(保证金 -权利金): 3416-1190 = 2226总计:17196郭女士在进行投资后关注价差的变动,并且在 5 月 26 日发现价差反向偏离均值较大幅度。此时郭女士进行了平仓。以价格1.482 元卖出 10000份 50ETF,以 0.094元买入平仓一份看涨期权(得到退回保证金)并以 0.052元卖

9、出一份看跌期权。他的总收入为:50ETF 盈亏:(1.482-1.481)*10000 = 10,.Put 盈亏:Call 盈亏:盈亏总计:1.481.461.441.421.41.381.361.341.326383832/112/33/2/333/44/4114441001110220002222S-(C-P).( 0.052-0.016)*10000=360 -(0.094-0.119)*10000=250620元8272727272722/1122/112/44/55/3/4444/555/44/44/411444411444100111100111022000022000222222

10、22移动平均布林上界布林下界在总共 11 天的投资周期中,郭女士通过该策略盈利620 元(未考虑交易费用),收益率为3.61%,年化收益率为112.19%。显然,该策略盈利空间大, 组合自身已经对风险进行了控制,占用资金周期较大且退出机制灵活, 一旦出现比建仓时价差偏离均值程度小的情况即可平仓套利。而且该策略占用资金较少, 对于投资者的资金门槛要求较低。在本案例中,郭女士是非专业的个人投资者,资金有限,并且无法进行高频交易。 事实上,对于拥有大量资金的个人投资者或者机构,利用该策略能够实现高频交易,进一步提高年化收益率。,.五、讨论在本文一开始说明了统计套利的两种平仓方式,除了郭女士的平仓方式

11、外,还可以在价差回归均值处进行平仓,但是收益率会降低。研究员在郭女士进行建仓时对该组合进行关注,并且在5月 21日时发现价差回归到均值处。研究员发现,若郭女士在当日平仓,以当日价格 1.469元卖出 10000份 50ETF,以 0.101元买入一份看涨期权 (得到退回保证金)并以0.056元卖出一份看跌期权。他的总收入为:50ETF 盈亏:(1.469-1.481)*10000 = -120Put 盈亏:(0.056-0.016)*10000=400Call 盈亏:-(0.094-0.101)*10000=70盈亏总计:350元1.481.461.441.421.41.381.361.341

12、.32S-(C-P)移动平均布林上界布林下界,.此情况下,在 6 天周期中,策略盈利 350元,收益率为 2.04%,年化收益率为 123.82%。相对于郭女士的平仓策略,在均值处平仓的话绝对收益率有所下滑,但由于平仓时间更短,年化收益率依然很高。也就是说,只要能维持较高频率的开平仓,哪怕每单收益较小,总体上仍然可以有丰厚的收益。 而且,价差回复到均值附近比回复到均值以上某个位置的概率更大, 也就是说在短期内平仓的概率更大、 机会更多。六、总结策略优点:1、由于标的证券S 与“合成股票”( C-P)具有理论上的高相关性,它们非常适合统计套利模型的应用。2、策略在很大程度上对冲了标的单边波动的风险。3、如果 ETF 可以 T+0 交易,则可以应用于高频交易。策略风险:1、当市场剧烈波动时,依然存在期权卖方保证金透支的风险。2、

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 班戈县2025届数学三上阶段模拟试题含答案

- 玛沁县2025届数学四年级上学期期中监测试题(含答案)

- 咖啡饮品培训试题及答案

- 玉溪市红塔区2025-2026学年三年级数学下学期期中综合测试试题(含答案)

- 2025年湖北省洪湖市高考物理周测考试卷【研优卷】附答案详解

- 2025年陕西省兴平市高考物理学业考试试卷【历年真题】附答案详解

- 玉树藏族自治州称多县2025-2026学年数学三年级第一学期期中监测试题(含答案)

- 2025年辽宁省新民市高考物理自主招生测试卷及参考答案详解(能力提升)

- 2026年山东省招远市高考物理真题汇编考试卷及完整答案详解【网校专用】

- 玉林市博白县2025年四年级数学上学期期中质量检测试题(含答案)

- 2026年德育副校长竞聘面试题库

- 2026年3月GESP编程能力等级认证C++一级真题(含答案)

- 幼儿园种植区案例分析

- 上海市松江区2026年生物八年级第二学期期末学业水平测试试题含解析

- 幼儿园重大事故隐患判定标准培训

- 杭州市离婚协议书(2026标准规范版)

- 2025年文物保护工程从业考试(责任工程师-施工通论)综合练习题及答案

- 《2026年》半导体工艺工程师高频面试题包含详细解答

- 深度解析(2026)《JBT 14760-2024 小型稻谷加工成套设备》(2026年)深度解析

- 水稻绿色生产技术

- 科学防控战胜流感-主题宣传教育模板

评论

0/150

提交评论