版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、教学课题任务二 编制资产负债表学习目标知晓资产负债表的内容与结构会编制资产负债表能力目标能编制资产负债表职业素养 目标多角度地、长远并全面地看问题教学方法任务驱动、讲授、举例、讨论、练习教学内容导入新课】人生的资产负债表资产一栏,是为实现事业目标所具备的所有积极因素。 负债一栏,是物质方面的不足,还有其他因素。喜好一栏,是所有令他快乐的事和这些事的喜欢方面。 任务二 编制资产负债表 知识储备】、资产负债表的内容与结构(一)资产负债表的内容资产负债表是反映企业在某一特定日期(月末、季末、年末 )财务状况的报表。它是根据“资产 =负债 +所有者权益”的基本会计等式编制,属于静态报表。特定日期(会计

2、期末的最后一天)1月2 月3月12月30 31312831财务状况 即资产、负债和所有者权益状况(二)资产负债表的结构一般有表首、表体、表尾三部分。1)表首,概括地说明了报表的名称、编制单位、编制日期、报表编号、货币名称、计量单位等。2)表体,是资产负债表的主体,列示了表明企业财务状况的各个项目。3)表尾,主要包括补充说明及有关人员签章。编制单位:资产负债表单位:元会企 01表资产期末数负债和所有者权益期末数流动资产:流动负债:货币资金短期借款交易性金融资产应付票据应收票据应付账款应收账款预收账款(略)(略)年月日(三)格式( 1)报告式:将资产、负债、所有者权益垂直排列。( 2)账户式: (

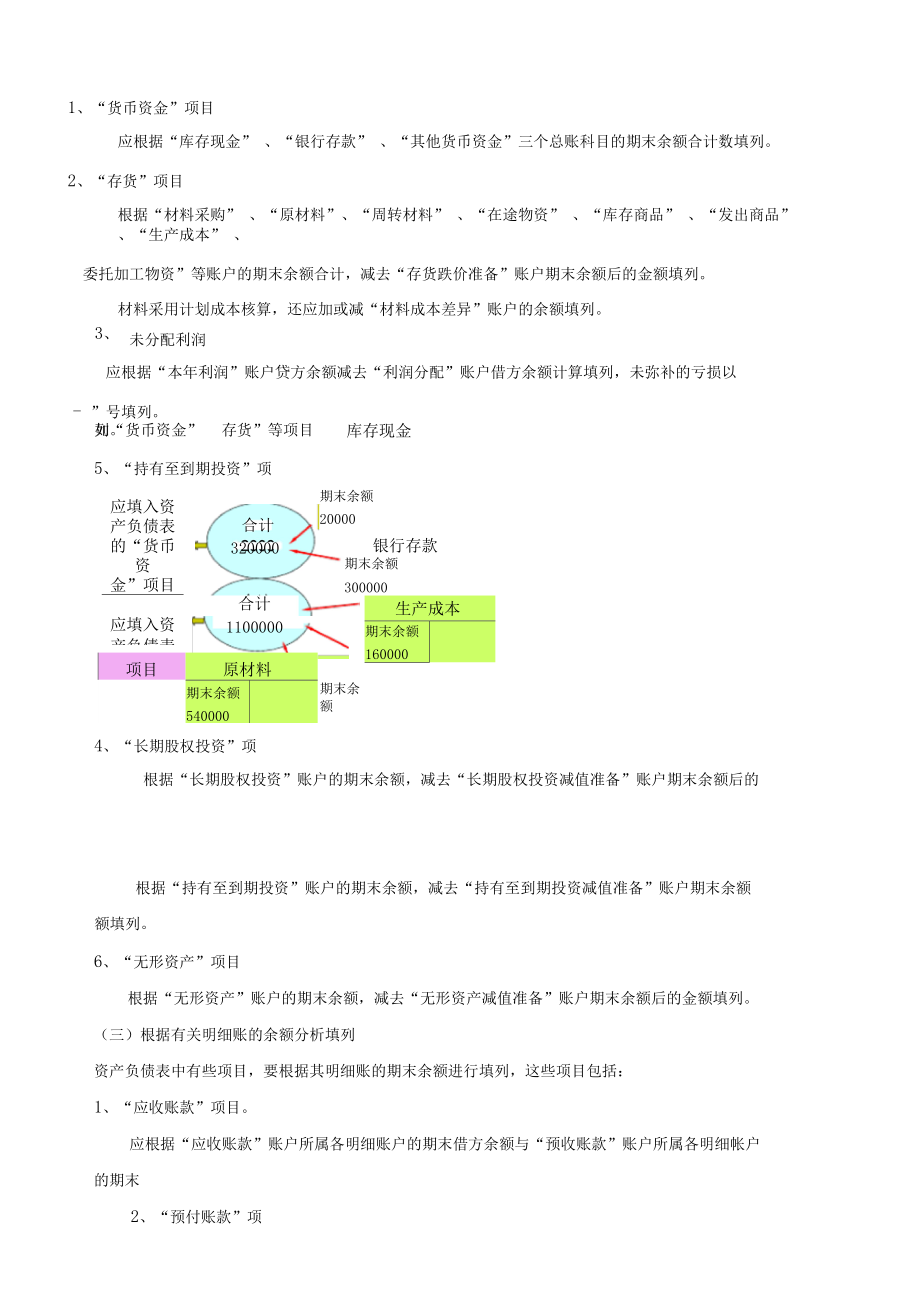

3、我国采用)将资产、负债、所有者权益分为左右排列。 左边列示资产,右边列示负债和所有者权益。从整体上体现“资产 =负债 +所有者权益”的会计等式。二、资产负债表的编制方法资产负债表 会企 01表 编制单位: 年 月 日 单位:元(一)根据总账账户期末余额直接填列 资产负债表中多数项目都是根据总账账户余额直接填列的。如:交易性金融资产、应收利息、应收股利、固定资产清理、短期借款、应付票据、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、实收资本(或股本) 、资本公积、库存股、盈余公积等。(二)根据若干个总账账户的期末余额分析计算后填列这些项目主要包括:1、“货币资金”项目应根据“库存现金”

4、 、“银行存款” 、“其他货币资金”三个总账科目的期末余额合计数填列。2、“存货”项目根据“材料采购” 、“原材料”、“周转材料” 、“在途物资” 、“库存商品” 、“发出商品” 、“生产成本” 、委托加工物资”等账户的期末余额合计,减去“存货跌价准备”账户期末余额后的金额填列。材料采用计划成本核算,还应加或减“材料成本差异”账户的余额填列。3、未分配利润”应根据“本年利润”账户贷方余额减去“利润分配”账户借方余额计算填列,未弥补的亏损以- ”号填列。如“货币资金” 、存货”等项目。库存现金应填入资产负债表的“货币资金”项目应填入资产负债表期末余额20000合计320000银行存款合计1100

5、000项目原材料期末余额5400004、“长期股权投资”项目期末余额400000生产成本期末余额160000期末余额300000根据“长期股权投资”账户的期末余额,减去“长期股权投资减值准备”账户期末余额后的金额填列。5、“持有至到期投资”项目根据“持有至到期投资”账户的期末余额,减去“持有至到期投资减值准备”账户期末余额后的金额填列。6、“无形资产”项目 根据“无形资产”账户的期末余额,减去“无形资产减值准备”账户期末余额后的金额填列。(三)根据有关明细账的余额分析填列 资产负债表中有些项目,要根据其明细账的期末余额进行填列,这些项目包括: 1、“应收账款”项目。应根据“应收账款”账户所属各

6、明细账户的期末借方余额与“预收账款”账户所属各明细帐户的期末 借方余额合计,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。2、“预付账款”项目根据“预付账款”账户所属各明细账户的借方期末余额与“应付账款”账户所属明细帐户的借方 余额合计填列。3、“应付账款”项目 应根据“应付账款”账户所属各明细账户的期末贷方余额与“预付账款”账户所属各明细帐户的 期末贷方余额合计填列。4、“预收账款”项目 根据“预收账款”账户所属各明细账户的贷方期末余额与“应收账款”账户所属明细帐户的贷方 余额合计填列。如“应收账款”和“预收账款” 项目【课堂练习】 某公司有关账户如下,求在资产负债表

7、中相应项目填列数。 应收账款 甲厂借余 1000乙厂贷余 1500预付账款丙厂借余 2000丁厂贷余 1800应付账款 A 厂贷余 3000 B 厂借余 3200预收账款 C厂贷余 4300D 厂借余 2600坏账准备贷余 100答案】 资产负债表:应收账款 1000 26001003500预付账款 2000 32005200应付账款 1800 3000 4800预收账款 15004300 5800(四)根据相关总账账户和明细账户的余额分析计算填列 例如,“长期待摊费用”项目:根据“长期待摊费用”账户余额扣除其所属明细账户中将于一年内摊 销后的金额填列。“长期借款”项目,应当根据“长期借款”账

8、户余额扣除其所属明细账户中将于一年内到期的长期借 款部分后的金额填列。(五)根据有关账户余额减去其备抵账户余额后的净额填列 “应收账款项目,应当根据“应收账款”账户的期末余额减去“坏账准备”账户余额后的净额填列。 “固定资产”项目,应当根据“固定资产”账户的期末余额减去“累计折旧”“固定资产减值准备”备抵账户余额后的净额填列;“无形资产”项目,应当根据“无形资产”账户的期末余额减去“累计摊销”“无形资产减值准备”备抵账户余额后的净额填列。(六)报表中合计与总计的填列报表中的合计与总计应根据报表项目之间的关系计算填列,例如:( 1)“流动资产合计” +“非流动资产合计” =“资产总计”( 2)“

9、流动负债合计” +“非流动负债合计” =“负债合计”( 3)“所有者权益合计” +“负债合计” =“负债和所有者权益总计”【任务总结】一、资产负债表的内容与结构二、具体编制方法(一)根据总账账户期末余额直接填列(二)根据若干个总账账户的期末余额分析计算后填列(三)根据有关明细账的余额分析填列(四)根据相关总账账户和明细账户的余额分析计算填列(五)根据有关账户余额减去其备抵账户余额后的净额填列六)报表中合计与总计的填列【作业布置】完成项目检测实践操作一。教学评价 教学效果评价表学生姓名:评价项目效果差效果较一般效果良好效果优秀课堂表现随堂练习课内思考任务检测能力提升得分说明: 从学生“课堂表现”、“随堂练习”、“课内思考”、“任务检测”、能力提升五个项目评价, 对每位学生评分。各项目分为“效果差” 、“效果较一般”、“效果良好”、“效果优秀”四个方 面。“效果差”给 1 分、“效果较差”给 2 分、“

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2025年ATMP合作协议书

- 2025年平板显示自动化设备合作协议书

- 二零二五租给员工宿舍合同

- 交通协管员服务合同范例二零二五年

- 门面租赁合同范例样本二零二五年

- 2025年铌酸锂、钽酸锂单晶合作协议书

- 2025年石榴籽油项目可行性研究报告

- 2025年电缆牵引带项目可行性研究报告

- 2025年步进马达电源项目可行性研究报告

- 2025-2030中国独立音乐出版行业市场发展趋势与前景展望战略研究报告

- 2025年山东省东营市广饶县一中中考一模英语试题(原卷版+解析版)

- 形势与政策(贵州财经大学)知到智慧树章节答案

- 高一历史 资本主义世界殖民体系的形成 课件

- 浅谈教师的职业幸福感

- 低年级语文识字教学课件

- 基因毒性杂质控制-课件

- 初一泛读黑布林 《霍利的新朋友》

- 粉笔国考行测模考大赛第十季

- 老年综合评估和老年综合征PPT通用通用课件

- 超星尔雅学习通《人力资源招聘与选拔》章节测试含答案

- 主提升机司机培训课件

评论

0/150

提交评论