版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

02九月2023二、财务杠杆一)财务杠杆的概念财务杠杆是指企业由于债务的存在而导致普通股每股收益变动率大于息税前利润变动率的杠杆效应。息税前利润=利息费用+税前利润02九月2023

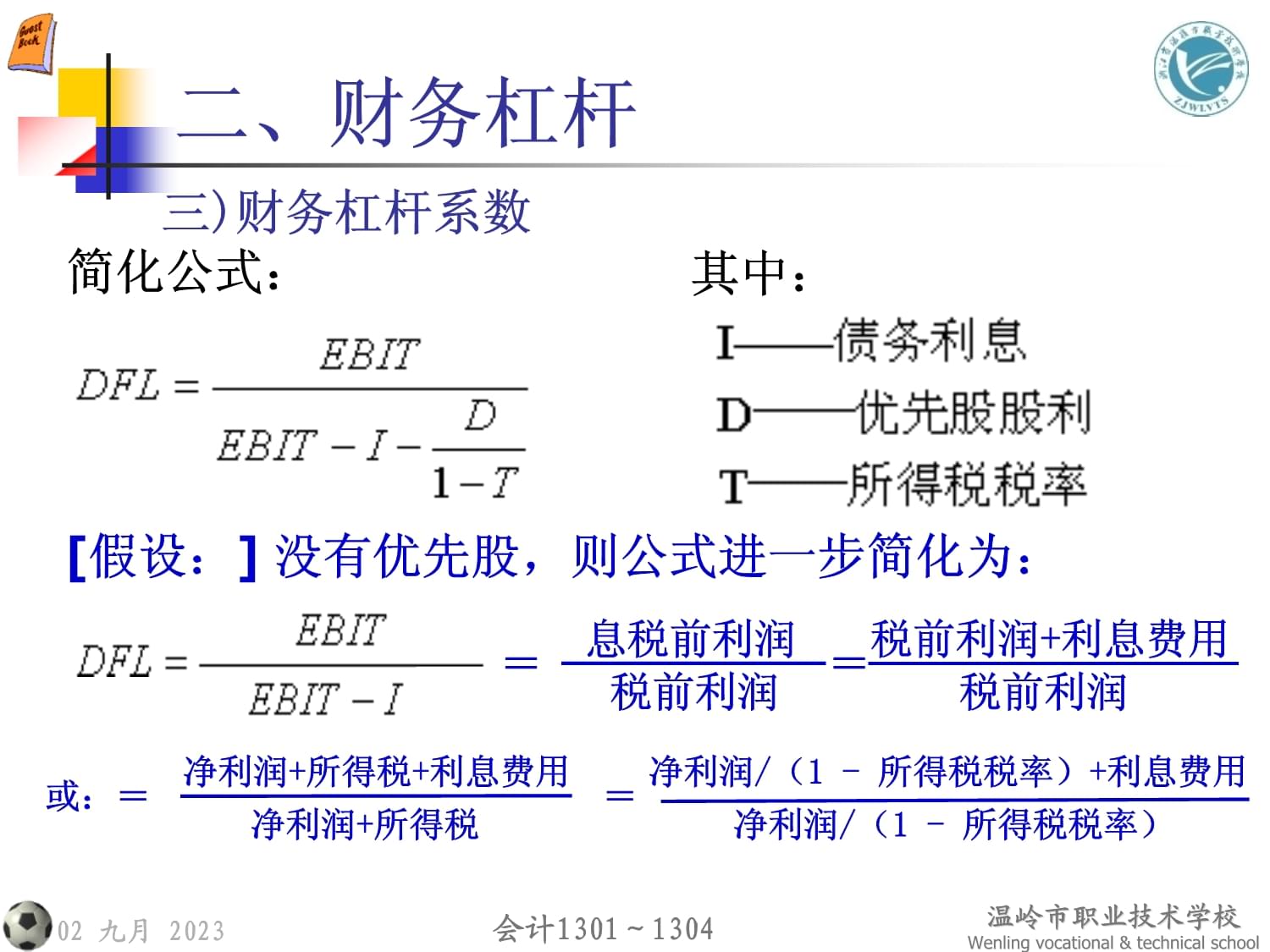

二)财务杠杆利益财务杠杆利益是指利用债务筹资给企业带来的额外收益。如下表所示:当息税前利润增加33%时,税后利润增长59%;当息税前利润增加67%时,税后利润增长118%。在资本结构一定的前提下,当债务利息保持不变时,随着息税前利润的增长,税后利润则以更快的速度增加,企业所有者能从中获得更高的收益;而当息税前利润下降时,税后利润则以更快的速度下降,会给企业带来财务风险。二、财务杠杆02九月2023三)财务杠杆系数财务杠杆系数是指普通股每股收益变动率与息税前利润变动率的比值。二、财务杠杆02九月2023简化公式:

[假设:]没有优先股,则公式进一步简化为:二、财务杠杆三)财务杠杆系数=息税前利润税前利润其中:=税前利润+利息费用税前利润或:=净利润+所得税+利息费用净利润+所得税=净利润/(1-所得税税率)+利息费用净利润/(1-所得税税率)02九月2023例1:某股份公司年度固定债务利息为500万元,优先股股利为150万元,公司的所得税税率为25%。当年息税前利润为1600万元时,求该公司的财务杠杆系数。解:结果表明:当公司息税前利润增长1倍时,普通股收益将会增长1.78倍;反之,当公司息税前利润下降1倍时,普通股收益将会下降1.78倍。三)财务杠杆系数二、财务杠杆02九月2023例2:某公司本期的息税前利润为6000万元,本期实际利息费用为1000万元,求该公司的财务杠杆系数。例5:某企业现有资本总额为100万元,息税前利润为10万元,债券利息为10%。要求:计算该企业资产负债率分别为30%,60%时的财务杠杆系数。例3:某公司本期的利润总额为5000万元,本期实际利息费用为1000万元,求该公司的财务杠杆系数。例4:某公司本期的净利润为3000万元,本期实际利息费用为1000万元,求该公司的财务杠杆系数。财务杠杆系数可以说明以下问题:(1)财务杠杆系数表明息税前利润增长引起的每股收

益的增长幅度。(2)在资本总额、息税前利润相同的情况下,负债比

率越高,财务杠杆系数越大,财务风险越大,预

期每股收益也越大。三)财务杠杆系数二、财务杠杆

02九月2023

财务风险是指企业利用负债筹资取得财务杠杆利益所引起的所有者权益变动的风险。见书:P50例13[即:]

负债比重高财务风险大。四)财务风险二、财务杠杆02九月2023同步课时训练:P32:计

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 驾驶员办证培训方案范文(2篇)

- 农村土地综合整治统一管理实施方案(3篇)

- 安全生产网络化管理方案(2篇)

- 超市国庆节促销活动方案例文(2篇)

- 公司集体活动方案(6篇)

- 学校文艺汇演活动方案(五篇)

- “1+1”素质教育工程实施方案范文(2篇)

- 工程争先创优考核奖惩方案样本(3篇)

- 幼儿园三八节活动方案模版(三篇)

- 校园光棍节活动策划方案样本(2篇)

- 2024届高三英语二轮复习:读后续写 告别鹦鹉 讲义素材

- 中班游戏教案坐传球

- 桑树种植行业分析

- 云计算与人工智能的协同应用

- GB 43472-2023灯具及灯具用电源导轨系统安全要求

- 读整本书阅读教学设计

- 婚姻法结婚的基本条件和程序

- 2023年电大行政组织学试卷期末考试试题及答案

- 亚洲-东南亚航运港口

- 倒链施工方案

- 幼儿园大班音乐《建筑之歌》

评论

0/150

提交评论