版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、化学原料药行业研究与分析-、化学原料药市场规模及发展趋势(一)医药行业基本分类医药行业分为医药知玷和医药商业,员药制造业细分为化学原科药制造、化学制剂制造、中成菊制造、中弱饮片加工、生物生化制品制造以及卫生材料及医药用品制造等类别.其中.化学原料药制造.化学制剂制造属于化学制药行业,化学制药行业是基肥!化工行业,精细化工行业的卜游产业,完整的化学制药生产价值睫由基础化匚原料“医药中间体,化学原料药和化学制剂等生产坏仔构成,具体如卜图所可。施础化工原料医药中间体化学原料药化学制剂1基础化工行业1精细化工仃业1LJ化学制药行业图士林学制药产业价位钺其中,化学质料药是用于生产化学制制的4:要原材料,

2、主要通过化学合成所制备的药物活性成份,但病人尚无法直接使用,仍需经进一步加I:制成药品,即制剂.医药中间体是生产照料药过程中的中间产品.2、化学原料药的类别(1)按治疗领域分类根据医保口承(2009版J,化学制剂按治疗领域口1分为抗微生物药物、抗奇生虫病药物,解热镇痛及非笛体抗炎药物,麻醉用药物、维生素及矿物质缺乏症用药物、激素及调节内分泌功能药物.消化系统类药物.循环系统药物、抗肿施药物,神经系统用约物等20多个大类。不同品种的化学制剂都有对应的化学原料药,因此,化学原料药按治疗领域对应分类,如抗微生物原料药、解出箱痛及非雷体抗炎原料药以及神经系统用原料药等,按创新程度分类化学制剂按创新程度

3、的不同可分为原研药和仿制药。原研药研发、生产和销售的程序较为复杂,一般需经历药物筛选、临床前试验、一期、二期、三期临床试验以及药物注册等阶段。随着全球专利保护法规的规范,在前述各阶段中,原研药物生产厂商一般都会围绕原研药物申请一系列专利保护,以实现专利期内巾场的独占性,因此,原研药也常被称为专利药。原研药的生产、销售、价格等市场行为因而具有很强的垄断性。仿制药是与原研药在剂量、安全性和效力、质量、作用以及适应症上相同的一种仿制品。一般而言,仿制药是指原研药专利到期后,原研药厂商之外的众多企业涌入原来的垄断性市场而生产的仿制药。由无需投入大量的研发费用,开发成本远低于原研药厂商,仿制药厂商因而往

4、往采取较低的价格竞争策略。因此,仿制药上市后,将给原来专利药的市场带来较大的冲击。根据化学制剂的上述分类,化学原料药分为专利药原料药和仿制药原料药。为防止泄密,专利药厂商往往自行生产专利药生产所需的原料药或采用合同定制的方式委托原料药生产厂家生产所需的低料药,而仿制药厂商则逐步从具有明显成本优势的发展中国家制药企业采购原料药。(3)常用习惯分类在化学制约仃业中,习馍上将原料约划分为大宗原料约、特色原料约、专利药原料药三大类。大宗原料药是指市场需求相对稳定、应用较为普遍、规模较大的传统药品的原料药,如青霉素、扑热息痛、阿司匹林、布洛芬、维生素C、维生素E等。一般而言,大宗原料药各厂商的生产工艺、

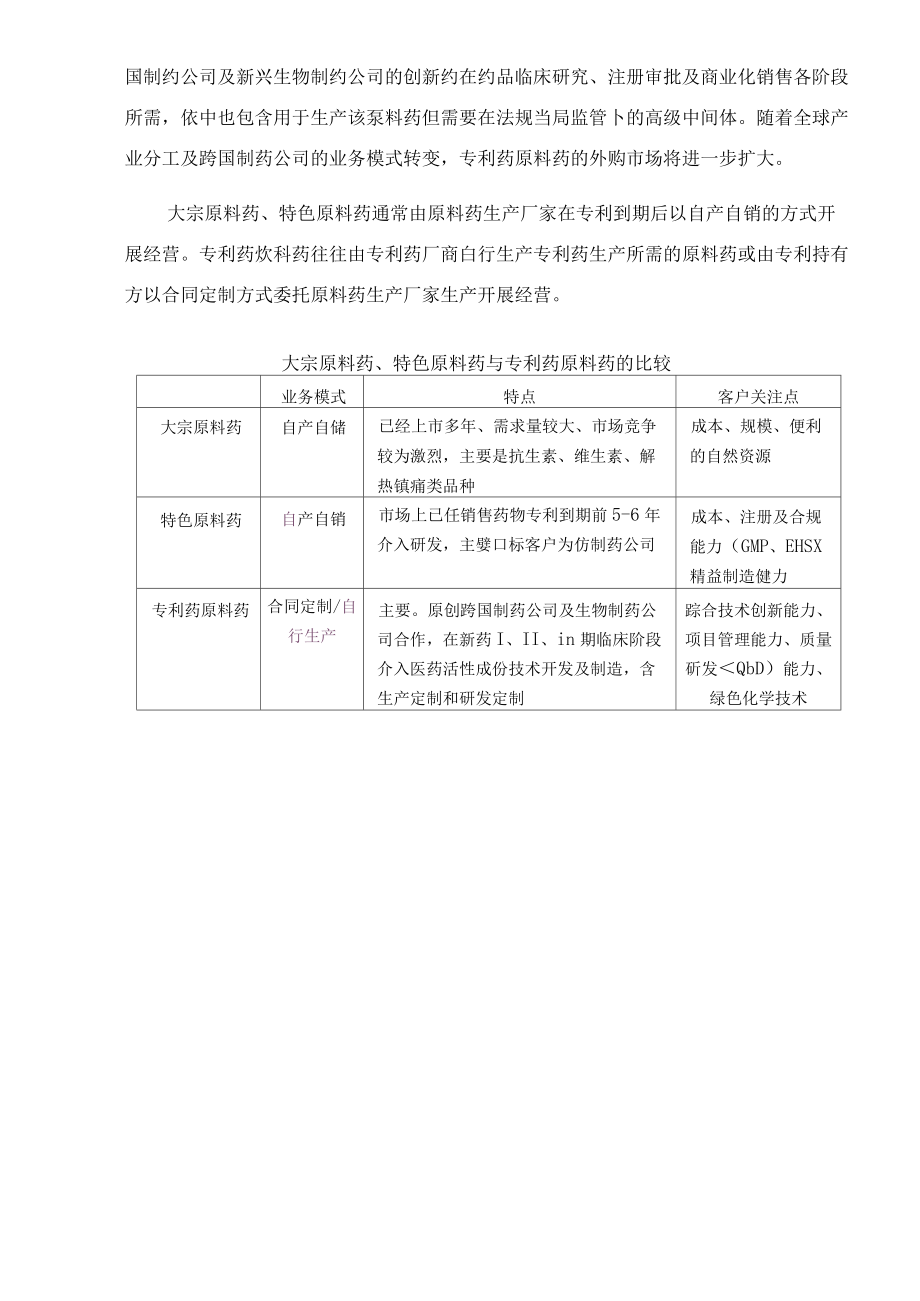

5、技术水平差别并不明显,生产成本控制是其竞争的主要F段,毛利率相对较低,产品价格则随市场供需变化呈现周期性波动。特色原料药是为特定药品生产的原料药,一般是指及时提供给仿制药厂商仿制生产专利过期或即将过期药品所需的原料药,特色原料药市场容量相对大宗原料药而言较小,毛利率较高。此外,随着仿制药市场竞争的激烈、市场扩张的加快,特色原料药需求和价格变化也越来越迅速。专利药原料药是指用于制造原研药(专利药)的医药活性成分,主要是满足原创跨国制约公司及新兴生物制约公司的创新约在约品临床研究、注册审批及商业化销售各阶段所需,依中也包含用于生产该泵料药但需要在法规当局监管卜的高级中间体。随着全球产业分工及跨国制

6、药公司的业务模式转变,专利药原料药的外购市场将进一步扩大。大宗原料药、特色原料药通常由原料药生产厂家在专利到期后以自产自销的方式开展经营。专利药炊科药往往由专利药厂商白行生产专利药生产所需的原料药或由专利持有方以合同定制方式委托原料药生产厂家生产开展经营。大宗原料药、特色原料药与专利药原料药的比较业务模式特点客户关注点大宗原料药自产自储已经上市多年、需求量较大、市场竞争较为激烈,主要是抗生素、维生素、解热镇痛类品种成本、规模、便利的自然资源特色原料药自产自销市场上已任销售药物专利到期前5-6年介入研发,主嬖口标客户为仿制药公司成本、注册及合规能力(GMP、EHSX精益制造健力专利药原料药合同定

7、制/自行生产主要。原创跨国制药公司及生物制药公司合作,在新药I、II、in期临床阶段介入医药活性成份技术开发及制造,含生产定制和研发定制踪合技术创新能力、项目管理能力、质量斫发QbD)能力、绿色化学技术(1)全球原料药市场规模仝琼明料药市场主要分为专属使用闱分和外购市场,箕中,专属使用部分是1-1-14C甑江九洲玄曳的府耸眼公司IPO申报材料期投说明书(申报隘)指制剂公司使用自己生压的原料药生产制剂:外购市场是指制剂公司同第三厅原料药厂商或制帮厂商采购原料药生产制剂,即通常所称原料药市场,随着全球直纳布场的发展,原料为巾场发现较快增大全球出料汽巾扬耳模原料药市场类别200B年(亿美元)WO1Z

8、年1亿美元)2008-2012年均增长率专属使用5506905.83%外购市场3601405.HS其中;专利药申科药1902153.14%仿制药原制药17022576%融据来源:CPA(全球屁科药市场竞争k米内网2012隼,全球原料药市场规模为L130忆关元,与2008年的910亿美元的规模相比年均增长率为5.6/2012年,专属使用I泉料药的规模为690亿美元.匕仝球皿料药市场的61.现份额,外购原料药市场视模为4的亿美兀,占企俅原科药市场的3S.典份额近年来.外购娘料药市场上的仿制药原料药以7.26%的不均复合增长率增长,外购专利药原料药市场也保持了3.14%年均复合增长率.外购原料药市场

9、逐年增长反映了原料药逐渐外包生产趋势,同时也反映了国际原料药生产格局的调整,(2)原料药行业竞争格局医药行业是最具国际化特征的行业之一,从世界范围来看,原料药行业的竞争格同主要集中在五大生产区域:西欧、北美、口本、中国和卬度。西欧;曾经的世界最大的原料药生产区。20世纪90年代,西欧的原料药产出一度占据全球原料药需求的60-65%,此后,其外购原料药市场份额逐步卜降至2008年的38.9%。由于亚太地区原料药行业的快速发展,西欧的外购原料药所占市场份额有继续卜降的趋势。意大利、西班牙和葡萄才是西欧原料药的主要生产国.拥有西欧仿制药原料药81%的生产份额:英国、荷兰、瑞士、丹麦和法国等西欧其他国

10、家则拥仃较好的创新原料药生产基础。西欧制药工业起步较早,规模较大,技术水平先进,也是原料药的纯出口地区,出口市场遍及全球广大地区,包括美国、中东、南美洲以及日本等国家和地区.北关:全球最大的原料药需求和进口地区。山于环保、成本等方面的原因,许多原料药已不在该地区生产,特别是美国,多数大型的仿制药公司没有自己的原料药生产车间,其仿制药原料药总消耗的80%依赖进口。尽管原料药外购市场正在向海外转移,美国依旧是跨国制剂公司最建要的研发基地。在此背景3美国的原料药产业发展成为服务和创新导向型的产业,重点关注研发、委托合成以及技术支持等。日本:日本是世界制药.业强国,以生产专利药原料约为主。目前,除少数

11、品种外,绝大部分原料药为其本国生产,鹿本处于自给自足的状况。随着人力成本的上升和环境问邈的凸显,日本也逐步向原料药的纯进口国转变。中国和FJ度:20世纪90年代以来,世界原料药市场最大的变化就是中国和印度迅速崛起并成为主要的原料药生产和出口国家,逐步同西欧传统生产强国争夺巾场。2010年,中国和印度两者合计占全球外购原料约巾场生产份额的31.03%,较2005年上升了10.3B个百分点。除传统的抗感染类原料药外,中国和印度的原料药生产领域已经向抗肿瘤、中枢神经类以及降糖类等治疗领域拓展:而且,其原科药产品销往欧美等约玫市场的比里也在逐步旌升。在世界原料药的竞争格局中,美国拥有药品专利优势,西欧

12、拥有工艺优势,血以卬度和中国为代表的发展中国家则列有相对成本优势。居十妍矣”发、生产工艺以及知识产权保护等多方面的差比,西欧、北荚等发达国家在附加值较高的专利药原料药领域占据主导地位:而中国、印度等国则在价格较为低廉的仿制药原料药市场中占较重要地位。随着中国、印度等发展中国家原料药J商不断加大研发投入、改进生产技术、提高工艺水平,并投资改善生产设备形成专业化生产线,世界原料药市场现有格局也将逐渐发生变化°(数据来源:CPA全球原料药市场)在全球原料药生产格局正在从欧美等发达国家转向亚洲等发展中国家的过程中,中国已经成为全球最大的原料药生产国,可生产1,500多种化学原料药及中间体,产

13、能达200多万吨,约占全球产显的1/5以上。作为全球最大的原料药1-1-148浙江九洲药业股份有限公司IPO中报材料招投说明书(申报稿)和医药中间体供应商,中国已经树立了牢固的国际地位。(数据来源:东方比特中国化学原料药行业分析及出口产品评价)2010年全球原料药主要生产国竞争地位项目中国印度意大利份额世界排名份额世界排名份额世界排名原料药外购市场19.0%112.0%210.4%3其中:仿制药原料药35.6%122.1%916.3%3市场竞争特征全球最大的原科药生产国全球第二大原料药生产国全球第三大原料药生产国数据来源:CPA全球原料约市场竞争?2、中国原料药行业分析中国医药行业主要包括化学

14、原料药、化学药品制剂、生物制剂、医疗器械、中成药以及中药饮片等细分行业,其中,化学原料药、化学药品制剂、中成药行业是三大支柱。2013年中国化学原料药行业实现收入3.820亿元,占医药产业收入18.96%,在医药细分行业中位居第三。中国原料药出口到181个国家和地区,重点出口市场为亚洲、欧洲和北美,三大出口市场的出口额占了仝部原料药出口的85%以上。2005年-2013年,我国化学原料药出口交货值从250亿元上升到2013年566亿元.年均复合增长率超过10%,(数据来源:东方比特中国化学原科药行业分析及电口产品评价)2、行业经营模式与行业特征(1)行业特殊经营模式对于原料药行业整体而言,并无

15、特殊的经营模式。我国原料药行业的优势企业通常具有以卜特点:1)良好的品牌信誉:优势企业通常具有国际药政注册经验及GMP管理的专业队伍,产品主要销往欧美市场,并以产品质量为核心,建立起良好的品牌和信誉度。2)先进的工艺技术:工艺技术可决定产品的质显,从而直接影响产品的成本控制和销售。3)稳定的客户资源:原料药行业产品以出口为主,因此行业内的优势企业一般拥有稳定的客户资源,客户多为相互依存、合作关系稳定的国内外知名医药企业。(2)行业周期性特征大宗原料药等成熟期产品的市场竞争呈现出较强的周期性,主要表现在价格的起伏周期性、产能产品的增减周期性,其价信之间存在着明显的负相关性,供给变动足导致周期性价

16、格波动的里要因素。特色原料药等产品市场的周期性重点体现在各单个产品的生命周期性ho其竞争的关键是进入的速度,原料药厂商需要密切关注专利刚刚到期或即将到期的专利药市场,探索避专利技术工艺以为仿制药企业及时提供优质低价原料药,配合仿制药企业在原研药专利过期的第一时间抢占市场份额。由于仿制药的低价冲山在新药的专利保护结束后,原研药物的高速成匕期也随之结束,价格逐步卜一降,从而使得原来的专利药物步入衰退期,但同时也迎来了仿制药的增长期。(3)行业区域性特征国际原料药行业供求呈现出一定的区域性特征:中国、E|1度、意大利是口前世界上排名前三的原料药生产国;北美和西欧是世界上两大原料药需求区。中国是全球最

17、大的原料药出口国,美国则是全球最大的原料药进口国。我国原料药行业无明显区域性特征,但相对集中在制造业发达的江苏省、四川省、山东省、浙江省利广东省等省市,其在基础工业、原材料供应、科研和人才等方面具有优势。(4)行业集中度特征从整体来看,制药行业及其子行业原料药行业的行业集中度都是在不断上升的,最终在大部分细分产品市场都会形成少数儿家企业寡头竞争或垄断的竞争格局。这一特征在市场规模相对较小的特色原料药市场更为明显,由于特色原料药是为特定药品生产的原料药,一般是指及时提供给俏制药厂商仿制生产专利过期或即将过期药品所需的原料药,由于产品相对较新,具有更高的技术门槛,且消耗量相对大宗原料药而言较小,造

18、成容纳企业数量有限,一股在经过激烈的市场竞争后,会形成寡头竞争的行业格局。(六)原料药行业与上下游行业之间的关系基础化工、精细化工是化学原料药的上游产业,其大部分为石油化工产品.原料药行业对上游原料有着较强的依赖性,上游产品的价格变动直接影响原料药行业的销佳价格和利润。目前,大多数系毋化原料能够满足国内生产需求,其至有部分产品大量出口到国外,基础化工原料的充裕产能为我国原料药行业提供了做为充足的原材料供卜工但是近年由于受石油等各种原忖料价格普遍上淡的影响,我国原料药行业的生产成本恃续增加,对企业经营造成了一定的压力,化学原料药的卜源是化学制剂,由于社会的发展及老龄化喳势,人们对化学药物制剂的总

19、体需求是特续噌加的,这为化学原料药的消费也提供了间接的需求保证。同时近年花山仿制药市场的快速发展,原料药在制剂生产成本中的占比加大,造成制剂与原料药的联系更紧密,化学仿制制剂的消费需求更加史接的影响到对原料药的需求.而近年也是多种专利药物的专利集中到期的时期,这必然促进大量质优价廉的仿制药物制剂的上市,从而也间接促进了对原料药的市场需求.二、同行业指标分析依据业务相似性,选取同行业化学原料药企业:证券代码证券简称设立日期上市(申报)时间业务内容九洲药业主营业务:化学原料药及医药中间体的研发、生产和销售,主要类别包括特色原料药及中间体、专利药原料药及中间体。主要产品:治疗领域涉及中枢神经类药物(

20、卡马西平、奥卡西平)、非留体抗炎药业(酮洛芬)、抗感染类药物(磺胺类、培南类)和降糖类药物(格列齐特)。(一)基本财务状况企业简称项目2015年度2014年度2013年度2012年度资产规模收入利润资产规模收入利润资产规模收入利润均值资产规模收入利润YTYY资产规模收入利润(二)盈利能力1、毛利率企业简称2015年度2014年度2013年度2012年度行业均值YTYY2、净资产收益率(扣非)企业简称2015年度2014年度2013年度2012年度净资广收金率净资产收益率扣非净资广收金率净资产攵益率扣非净资广收金率净资产收益率扣非净资广收金率净资产收益率扣非行业均值YTYY3、费用占比企业简称项

21、目2015年度2014年度2013年度2012年度销售费用管理费用财务费用销售费用管理费用财务费用销售费用管理费用财务费用均值销售费用管理费用财务费用YTYY销售费用管理费用财务费用(二)营运能力1、存货(1)存货周转率企业简称2015年度2014年度2013年度2012年度存货周转率存货占总资产比例存货周转率存货占总资产比例存货周转率存货占总资产比例存货周转率存货占总资产比例行业均值YTYY6.836.87%(2)存货结构企业简称2015年度2014年度2013年度2012年度原材料占存货比例在产品占存货比例产成品占存货比例产成品占存货比例行业均值YTYY(3)存货跌价损失计提情况企业简称2

22、015年度2014年度2013年度2012年度原材料占存货比例在产品占存货比例产成品占存货比例产成品占存货比例行业均值YTYY2、应收账款(1)应收账款周转率企业简称2015年度2014年度2013年度2012年度应收账款周转率应收账款占总资产比例应收账款周转率应收账款占总资产比例应收账款周转率应收账款占总资产比例应收账款周转率应收账款占总资产比例行业均值YTYY6.836.87%(2)应收账款计提比例证券代码证券简称坏账计提政策:应收账款计提比例()1年以内1-2年2-3年3-4年4-5年5年以上000739.SZ普洛药业510305050100000756.SZ新华制药0.52060100100100000788.SZ北大医约51020406080000952.SZ广济药业3515303030002001.SZ新和成52080100100100002099.SZ海翔药业53080100100100YTYY5103050801003、资产周转率企业简称2015年度2014年度2013年度2012年度固定资产周转率总资产周转率固定资产周转率总资产周转率固定资产周转率总资产周转率固定资产周转率总资产周转率行业均值YTYY6.836.87%6.8

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 招标文件合同文件

- 建筑水电消防工程合同

- 工程劳务分包合同记录

- 绿化保洁服务合同

- 营销现场作业安全管理和反窃电技能竞赛参考练习卷附答案(一)

- 房屋买卖公证合同

- 出售商品公司合同范本

- 民房房子出售合同范本

- 继承家产收租合同范本

- 《依法参与政治生活》参与政治生活课件-2

- 国家开放大学《课程与教学论》形考任务1-4参考答案

- 部编三年级语文下册《中国古代寓言》整本书阅读

- 九宫数独200题(附答案全)

- 《淮阴师范学院二级学院经费核拨管理办法(试行)》

- 诺基亚LTE FDD设备技术说明(2)

- 清筛车挖掘输送装置

- 实名核验(法人)业务办理表

- 兰亭集序米字格高清word打印版本(全)

- 测量盐水的密度实验报告

- 离合齿轮的工艺规程与专用夹具设计

- SCR法和Contirod法铜杆生产线的比较资料讲解

评论

0/150

提交评论