下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、Eviews时间序列分析实例时间序列是市场预测中经常涉及的一类数据形式,绍。通过第七章的学习,读者了解了什么是时间序列,理和一些分析实例。本节的主要内容是说明如何使用、指数平滑法实例所谓指数平滑实际就是对历史数据的加权平均。它可以用于任何一种没有明显函数规律,但确实存在某种前后关联的时间序列的短期预测。由于其他很多分析方法都不具有这种特点,指数平滑法在时间序列预测中仍然占据着相当重要的位置。(一)一次指数平滑一次指数平滑又称单指数平滑。它最突出的优点是方法非常简单,甚至只要样本末期的平滑值,就可以得到预测结果。一次指数平滑的特点是:能够跟踪数据变化。这一特点所有指数都具有。预测过程中添加最新的

2、样本数据后,新数据应取代老数据的地位,老数据会逐渐居于次要的地位,直至被淘汰。这样,预测值总是反映最新的数据结构。一次指数平滑有局限性。第一,预测值不能反映趋势变动、季节波动等有规律的变动;第二,这种方法多适用于短期预测,而不适合作中长期的预测;第三,由于预测值是历史数据的均值,因此与实际序列的变化相比有滞后现象。指数平滑预测是否理想,很大程度上取决于平滑系数。Eviews 提供两种确定指数平滑系数的方法: 自动给定和人工确定。 选择自动给定, 系统将按照预测误差平方和最小原则自动确定系数。如果系数接近 1,说明该序列近似纯随机序列,这时最新的观测值就是最理想的预测值。出于预测的考虑,有时系统

3、给定的系数不是很理想,用户需要自己指定平滑系数值。平滑系数取什么值比较合适呢?一般来说,如果序列变化比较平缓,平滑系数值应该比较小,比如小于 0.1;如果序列变化比较剧烈,平滑系数值可以取得大一些,如 0.30.5。若平滑系数值大于 0.5 才能跟上序列的变化,表明序列有很强的趋势,不能采用一次指数平滑进行预测。例 1某企业食盐销售量预测。现在拥有最近连续 30 个月份的历史资料(见表 1),试预测下一月份销售量。表 1 某企业食盐销售量单位:吨月份销售量月份销售量月份销售量126.71125.72127.6229.512肛92229*9329.01331.512330,2429.914243

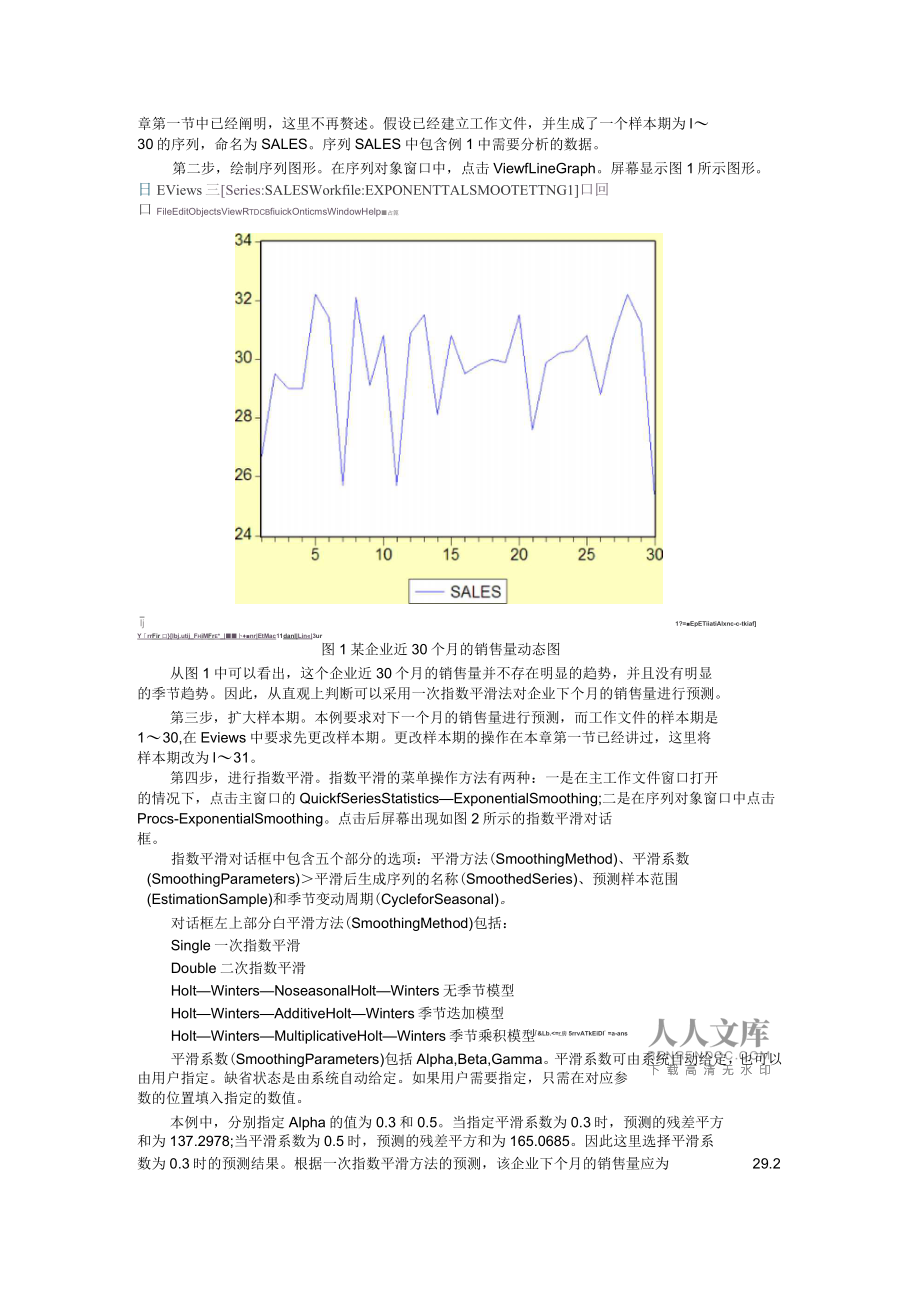

4、0.3532.21530.82530.8631.41629.52628.8725.71729.82730.B832.11830.02832.2929J1929429|3】.21030.82031.5|3025.4解:使用 Eviews 对数据进行分析,第一步是建立工作文件和录入数据。有关操作在本本书第七章对它进行了比较详细的介并接触到有关时间序列分析方法的原Eviews 软件进行分析。章第一节中已经阐明,这里不再赘述。假设已经建立工作文件,并生成了一个样本期为 l30 的序列,命名为 SALES。序列 SALES 中包含例 1 中需要分析的数据。第二步,绘制序列图形。在序列对象窗口中,点击 V

5、iewfLineGraph。屏幕显示图 1 所示图形。日EViews三Series:SALESWorkfile:EXPONENTTALSMOOTETTNG1口回口FileEditObjectsViewRTDCBfiuickOnticmsWindowHelp占篦YrrFir口lbj.utij_FHiMFrE*_|卜nr|EtMac11danl|Lin|3ur图 1 某企业近 30 个月的销售量动态图从图 1 中可以看出,这个企业近 30 个月的销售量并不存在明显的趋势,并且没有明显的季节趋势。因此,从直观上判断可以采用一次指数平滑法对企业下个月的销售量进行预测。第三步,扩大样本期。本例要求对下一

6、个月的销售量进行预测,而工作文件的样本期是130,在 Eviews 中要求先更改样本期。更改样本期的操作在本章第一节已经讲过,这里将样本期改为 l31。第四步,进行指数平滑。指数平滑的菜单操作方法有两种:一是在主工作文件窗口打开的情况下,点击主窗口的 QuickfSeriesStatisticsExponentialSmoothing;二是在序列对象窗口中点击Procs-ExponentialSmoothing。点击后屏幕出现如图 2 所示的指数平滑对话框。指数平滑对话框中包含五个部分的选项:平滑方法(SmoothingMethod)、平滑系数(SmoothingParameters)平滑后生

7、成序列的名称(SmoothedSeries)、预测样本范围(EstimationSample)和季节变动周期(CycleforSeasonal)。对话框左上部分白平滑方法(SmoothingMethod)包括:Single 一次指数平滑Double 二次指数平滑HoltWintersNoseasonalHoltWinters 无季节模型HoltWintersAdditiveHoltWinters 季节迭加模型HoltWintersMultiplicativeHoltWinters 季节乘积模型平滑系数(SmoothingParameters)包括 Alpha,Beta,Gamma。 平滑系数可

8、由系统自动给定,也可以由用户指定。缺省状态是由系统自动给定。如果用户需要指定,只需在对应参数的位置填入指定的数值。本例中,分别指定 Alpha 的值为 0.3 和 0.5。当指定平滑系数为 0.3 时,预测的残差平方和为 137.2978;当平滑系数为 0.5 时,预测的残差平方和为 165.0685。因此这里选择平滑系数为 0.3 时的预测结果。根据一次指数平滑方法的预测,该企业下个月的销售量应为Ij1?=EpETiiatiAlxnc-c-tkiaf29.21&Lb.=房5rrvATkEiDI:=a-ans图 2 指数平滑对话框(二)二次指数平滑二次指数平滑又称双重指数平滑。相对于一

9、次指数平滑,二次指数平滑可以预测有一定线性趋势的序列,其预测期也长一些。例 2某公司 1990-2001 年的实际销售额如表 2 所示。请根据此资料预测 2002 年和 2003 年企业销售额。表 2 某公司销售额单位:万元年份销售“年份销售额199033199644199136199714819923219984619933419995019944220005419954n200158解:第一步,建立工作文件,样本期为 1990-2001 的年度数据。在新建立的工作文件中,生成一个名为 SALES 的新序列。打开 SALES 序列对话框,将表 2 中的数据录入。第二步,绘制序列图形。从图中可

10、以看到,该企业的销售额存在明显的增长趋势(见图3)。序列的波动并不是很剧烈。由此判断,使用二次指数平滑法进行预测比较合适。第三步,扩大样本期。由于本例需要预测下两年的销售额,因此将工作文件的样本期更改为 1990-2003 年。吨。ExponentialSmoothingSmoothingMe册od:ItParameters-Single11Rouble1小:HSt-WiSters-Noseasonai:2Holt-Wiiriters-Additive3Holt-Winters-Multiplicative3SmoothingParameteis:Alpha:F(meanBeta:F(tren

11、d)Gamma:E(seasonal)Enternumberbetween0and1.o(Etoestimate.SmoothedSeries:|SALESSWSeriesnameforsmoothedandforecastedvalues.EstimationSample:TloIForecastbegininperiodfolowingestimationendpoint.CycleforSea5onalt_5EEViewsSeries:SALESWorkfile:EXPONENTIALSMCOTHINGZ口EileEditQbjectsJiiewETOCBSwickOnticmsWind

12、owHelpiwrPraca.UbjBELI.|Jriat|4uFTE-I|Enpl-GrarSlwal|E-LHIX|Idanl|LjM|BurIf?-arpcTiisLtixlsaottki图 3 某企业 1990-2001 年销售额变动情况第四步,指数平滑。根据前例中的方法,用户可以进入如图 2 的指数平滑对话框。本例中,选择二次指数平滑的方法,并让系统自动确定系数。结果如表3 所示。原序列 SALES 中共有 12 个观测值,即 1990-2001 年的企业销售额。在进行二次指数平滑时,系统根据这 12 个数值自动确定了最优的平滑系数 a=0.244。此时,对序列进行二次指数平滑预测的

13、残差平方和为 101.3594,均方根误差为 2.906306o在 Eviews 给出指数平滑结果统计表(见表 3)时,并没有直接给出对 2002 年和 2003年销售额的预测值。这两个数值保存在系统生成的平滑序列 SALESSM 中,用户只需打开该序列就可以看到二次指数平滑方法预测的结果。结果显示,该企业在 2002 年和 2003 年的销售额,分别预计为 56.6 万元和 59.4 万元。Series:SALESWorkfile.PrintH&m虫FreezeSampleGearSampleGear h h松士tStlttStlt IdentLineE*rIdentLineE*rD

14、ate06/01/04Time1213Sample19902001Includedobservations12MethodDoubleExponentialOriginalSeriesSALESForecastSenesSALESSL1ParametersAlphaSumofSquaredResidualsRootMeanSqusGdError0244010135942906306EndofPeriodLevelsMeanTrend66000842253325Path=s:ewrkfilesDE-noneHF=ponentiOwmoothin笈表 3 二次指数平滑结果如果将二次指数平滑的预测结

15、果和原观测值共同显示在同一张图上,可以使用户看起来更清楚。首先在工作文件菜单中同时选中两个序列 SALES 和 SALESSM,方法是先点击一个序列,之后按住键盘上的 Shift 键再点击另外一个序列。然后点击工作文件菜单工具栏中的 Show,在弹出的对话框中点击 OK。此时,系统将弹出一个类似序列对象窗口的群窗口(见图 4),窗口中以 Excel 表格的形式同时显示出 SALES 和 SALESSM。最后点击该窗口上方的ViewfGraphfLine(见图 5)。Group:ENTITLE.2回ViFreesfihjViFreesfihj 电空FrFrint_NantNantFrFr eze

16、z EAiTnTnobsSALESSMSALES199032.2381033.00000A1991341613536000001992366856732000001993361240634000001994365335742,0000019954062091400000019964191179440000031997445449548,00000199847969494600000三1999439524750.000002000512905554.00000200154.5020458.00000V:图 4 群对象窗口图 5 实际销售额与平滑值序列对比图、趋势延伸法实例时间序列的趋势即序列随时

17、间变化的基本规律和特点。对于存在趋势的序列,通常可以选取适当的模型进行分析和预测。(-)直线趋势直线趋势模型是一种最常用,也是最成熟的方法。模型的基本结构为:Yt=a+bt式中,a,b 是模型的参数。这种模型的结构比较简单,估计方法非常成熟,是很多其他趋势模型估计的基础。下面结合实例说明如何使用该软件进行直线趋势模型的预测。例 3设某市 19922002 年市场鸡蛋销售量如表 4 所示。试预测 2003 年该市鸡蛋销售量。表 4 某市鸡蛋销售量单位:万千克年份情售盘1年份1销售量1992361998421993261999481994322000451995402001551996502002

18、56199745解:第一步,建立一个新的工作文档,文档的样本期为 1992-2002 年。生成序列 SALES,录入表 4 中的销售量观测值。第二步,打开 SALES 序列对象窗口,点击 ViewLineGraph,绘制序列散点图(见图 6)。&SALESIFvtlh=二LfwiingrHi;|皿=iwMI|lF=图 6 序列散点图Eviews 中没有直接绘制散点图的菜单选项。当需要绘制散点图时,首先需要绘制连线图(LineGraph)o屏幕显示图形对象窗口后,用鼠标左键双击图形的任意位置,或者点击pEViewsSeries:SALESWorkfile:LEASTSQCARES3口Ei

19、leEditQbjectsJiiewETOCBSwickOnticmsWindowHelpVawPracx|Qbjwchi,|TriELL|J4uFTE|EstpL|G*nrSkaal|Slaix|Idnt|Lina|3ur40209293949596979899000102右键,然后在弹出的菜单中选择 Options。此时,系统将弹出图形属性对话框。图形属性对话框中的选项很多。用户在这里可以方便地更改图形的类型(GraphType)、图形的属性(GraphAttitude)、线形图格式见(LineGraph)、条形图格式(BarGraph)等。这里,将图形的类型选择为线形图(LineGrap

20、h),再在线形图格式中选择仅有标示(SymbalsOnly)。点击 OK。从散点图上可以看出,该序列基本呈现出一种直线增长的趋势,因而宜采用直线趋势延伸的方法进行预测。第三步,生成时间变量 T。在进行模型参数的估计时通常要用到最小二乘的方法,其中,观测值就是因变量,序列 T 就是自变量。生成一个新序列的方法有很多,可以通过菜单操作,也可以直接在主窗口中输入命令行实现。有关菜单操作的方法在本章第一节中已经说明,这里采用命令行的形式生成序列 ToEviews 生成序列的命令为 data,用户只需在主窗口中输入命令:dataT。对于序列 T,用户可以在打开的对象窗口中为它赋值,比如赋值 1,2,3,

21、如果用户需要直接生成含有值的序列 T,也可以利用函数生成序列,在主窗口中输入命令行(见图 7)。T-TsuTsue ecessfullycomputed.cessfullycomputed.图 7T 序列生成命令和取值情况节略genrT=trend系统自动生成序列 T,并从 0 开始计数,它的取值依次为 0,l,2,3,第四步,模型估计。在 Eviews 中最小二乘回归的命令是 LS,它的基本书写格式为:LS 因变量 C 自变量其中,C 代表模型中的常数项,对于没有常数项的模型可以不写。本例中,使用下面的命令进行回归:LSSALESCT(见表 5)。EEViewsFileEditObjects

22、ViewProcsQuickOptionsWindowHelpdataTgenrT=trendIssalescTEquation:UNTITLEDW.,UIIDIEViViewew| |ProcsProcs| |ObjectsObjects| |TrintIlianaTrintIliana| |FreezeFreeze| |EstimateEstimate| |FaracutfSt*tx|ResidsFaracutfSt*tx|Resids| |DependentVariableSALESMethodLeastSquaresDate06/01/04Time15:22Sample19922002

23、Includedobserations11VariableCoefficientStd.Errort-StatisticProbC31.227272.88131510.8378600000T239090904870314.90915100008R-sqjared0728095Meandependentr:ar4318182AdjustedR*squared0697883SDdependent;ar9293204SEofregression6108025Akaikeinfocriterion6262468Sumsquaredresid234B273Schwarzcriierion6.334813

24、Loglikelihood-3244358Fstatistic2409976Durbin-Watsonstat1030225ProbiF-statistic;0000837FathFath g g;VeviewworkfilesDE-noneWF=IfeastEquAresSVeviewworkfilesDE-noneWF=IfeastEquAresS表 5 最小二乘回归结果根据表 5 的结果,得到如下模型:sale=31.227+2.391XT第五步,进行预测。根据上述模型结果,可以很容易地给出 2003 年鸡蛋销售量的预测结果。将 T=11 代入上述模型,计算结果表明该企业 2003 年的

25、鸡蛋销售额为 57.5 万元。(二)曲线趋势经济序列中有很多呈现出曲线变化的趋势。直线趋势的估计比较简单,曲线趋势的估计则更为常用。指数曲线、二次曲线、三次曲线和龚拍兹曲线是在市场经济序列中常见的模型,它们的估计也大同小异,这里就以指数曲线为例介绍如何使用 Eviews 进行模型的估计。例 4某市近 9 年灯具商品销售量资料如表 6 所示。试预测 2002 年的销售量。解:第一步,建立一个新的工作文档,文档的样本期为 19932001 年。生成序列 SALES,录入表中的销售量观测值。表 6 某市灯具销售量单位:万件.隼份销售及年份销售量1993-8.719982(5.0199410.6199

26、933.0199513.3200040.9199616.5200150*4199720.6第二步,打开 SALS 序列对象窗口,点击 ViewLineGraph,绘制序列散点图(见图8)。图 8 销售量散点图从绘制出的散点图可以看出,该企业的灯具销售变动呈现规律的加速增长。根据经验判断,要预测该企业下一年度的销售数据,可以使用指数趋势模型。如果计算出销售数据的环比增长率,可以更加确信地选择指数模型。本章内容以各类方法的软件实现为主要阐述内容,对模型选择有兴趣的读者可以参阅本书前面的相关章节。第三步,生成时间变量 To 这里采用系统自动生成的方法,即输入命令:genrT=trend。第四步,对因

27、变量序列进行变换。在变化因变量序列之前,首先要弄清楚为什么变换。指数模型的基本形式如下:Yt=abt从统计学的角度考虑,传统的估计方法无法直接估计这种模型的参数,因此需要对模型的形式进行变换,从而使参数可以被估计出来。指数趋势模型通过变换可以变成一个线性模型,所以指数模型称为可线性化的模型。指数模型变换后的结果为:log(Yt)=log(a)+log(b)xt细心的读者会发现,这时模型的形式与前面介绍的直线趋势模型非常的相似,只是模型左边的因变量作了一个对数变换。所以,对因变量进行变换的原因实际上源自对模型的变换,变换的目的是为了能够使用传统的估计方法估计出模型的参数。对于指数模型,通常要将因

28、变量作对数变换。在 Eviews 中就是要生成一个新的序列,新序列的数值恰好等于原观测序列的值取对数的结果。使用命令的方式进行操作,在主窗口中输入如下命令:genrlsales=log(sales)Isales 是新生成序列的名称。如果作出 lsales 的散点图,会发现变换后的序列基本呈一条直线。这里留给有兴趣的读者自己去试一试。第五步,模型估计。在主窗口中输入下面的命令:LSlsalesct注意,这里实际上是用变换后的序列和时间变量 T 进行线性回归,估计的结果为参数 log(a)和 log(b)的值(见表 7)。EEViewsFileEditObjectsViewProcsQuickOp

29、tionsWindowHelpgenrT=trendgenrlsales=log(sales)LSIsalesctewew| |FrousFrous jectsjects| |FrimtFrimt| |Mam*Mam*| |FkeewtFkeewt| |EvtimatEvtimat。|ForoiawtForoiawt| |Strts|RStrts|Roidoid | |DependentVariableLSALESMethodLeastSquaresDate06/0104Time19.51Sample19932001Includedobservations9VariableCoefficien

30、tStdErrorbStatisticProbC2146276000706030444830.0000T02224950001481150259800000Rwqua日d0999690Meandependentvar3Q3625HAdjustedR-squaed0999646SDdependentvar0609423SEofregression0011470Akaikeinfocriterion-5905078Sumsquaredresid0000921Schv-/ar7criterion-5361250Loglikelihood2857285Fatalistic2257601Durbin-W

31、atsonstat1.409630ProbiF-statistic:Q.OOQOOOEEViewsiltditQbjtctsJJiewrocQuidl。口ti&nsWindowHelpgenrT=trendgenrMIES=I口师a*5)LSIsateSctgenrT=trendLSIsalesctgenrLSALESEXPEXP(LSALESF)vEquatioi卓片|Fr&cs|ObjclsjEst口VL4v|FtfOCEObjVLAIT|hfc|(T7nt19口=回X1:UN.LHrint|JTUIAIFrtie壁 1Far4-=MM_.HM电旧E*iVi 叫|Fn 心

32、ffbj“tE|:Sv”|Lt:tSRange.19932002FillerSemple19932002EstimationCommandLSLSALESCTEstimationEquationLSALES=C1j+C阡SubsljtutedCoefficientsLSALES=2.14627M4+02n弱我吓LSALESFLSALESEXP国tLSALESQLSALESEXP0LSALESF0RESIDSSALESET-A*V二Hag!up4i5ted阳QM/lodged19932K2LaalupdaftedD;lodified199321993214627623687711993B5529

33、471068426199419911995.259出2816719951334S671667252一19966219961997303625319972DB271S1998325875334812481998260170732500271颊199920003叩房心392623SZOOT40599Q1607168820012001200241437I35200253L3537314Jl鹿 P 足中啥工f 近 kEilrE=尉中附 TP=IcBsixq.uqrtsA第六步,进行预测。根据表 7 的结果,可以得到如下模型:PathPath二:eviewworkfilesDB=naneeviewwor

34、kfilesDB=naneIF=l4&Etsquare34IF=l4&Etsquare34表 8 某地区某产品产量单位:万件log(Sales)=2.1463+0.2225xT将 T=9 代入上述模型,求得 log(sales)=4.1488。从而可以预测出该企业在 2002 年的销售量为 63.36 万件。三、季节指数法实例(-)季节模型的类型季节模型是反映具有季节变动规律的时间序列模型。季节变动通常是指以年为一个周期的变化。引起季节变动的首要因素是四季更迭。季节变动在很多产品市场上都是一种常见现象,最为典型的季节性产品市场如冷饮、服装、空调等。传统的时间序列分析把时间序列的

35、波动归结为四大因素:趋势变动(T)、季节变动(S)、循环变动(C)和不规则变动(I)。其中循环变动指周期为数年的变动,这种变动不一定存在固定变化周期和确定性变化规律,通常指经济周期。不规则变动即随机变动。四种变动因素对序列的影响被概括为两个经典模型:乘法模型 Y=TSCI加法模型 Y=T+S+C+I乘法模型通常适用于因素 T,S,C 相关的情形, 比如季节因素的作用随着趋势的变化而改变; 加法模型通常适用于因素 T,S,C 相互独立的情况。需要注意的是,季节模型一般需要 3 年以上的季度或月度数据。(二)季节调整对序列进行季节调整,就是将季节变动从序列中去除。基本思路是:Y/S=TSI/S=T

36、I或丫SI=TI序列里存在季节波动常常会妨碍市场人员对某些问题的认识。比如,3 月份的饮料销售比 2 月份好吗?如果单单从数据的表面看,3 月份的销量应该比 2 月份好。但这种所谓的“好”并没有考虑季节变动而引起的市场规模的扩大,也就是说,如果剔除季节因素的影响,3 月份的销售效果未必比 2 月份好。季节调整的目的就是为了剔除掉季节因素的作用,从而使序列本身的趋势特征更加准确地显现出来。Eviews 中有两种实现季节调整的菜单操作方法。在主窗口中点击菜单 QuickfSeriesStatisticsfSeasonalAdjustment,或者在序列对象窗口中点击工具栏按钮 ProcsfSeas

37、onalAdjustment。点击后,屏幕出现季节调整对话框窗口(见图 9)。对话框左上部分是季节调整的方法(AdjustmentMethod),包括 CensusX11 法、移动平均季节乘法(RatiotomovingaverageMultiplicative)、移动平均季节加法(DifferencefrommovingaverageAdditive)。系统默认的方法是移动平均季节乘法。对话框左下部分是待计算序列(SeriestoCalculate),包括调整后序列(AdjustedSeries)名称和季节因子(Factors)名称。季节因子计算是可选的,只有用户在其对应的框中输入名称后,系

38、统才会将季节因子计算的结果保存在一个序列中。例 5现有某地区某种产品产量近 4 年的分月资料(见表 8),试预测该种产品 2003年各月的产量。月份产量月份产量1月份产量月份产量1999.1234567891011U45668121518198452000.12345678910116788101416222010562001.12345678910U1291012131520242926159I。2002.123451;891011121215171921253642382216uSeasonalAdjustment工Ad|ustmntMethod:CerisusXn-uldplic-ati

39、veCensusX11Additivt+Rdtiotomovingaverage-Muliphcalive:Differencefrommovinoaverage-Addtive11Options:SlidingSpansX11UptiorK;Tradingdayadiusknents:5efisstoCalculate:*lNeveriSignificantHclid研fadiictmerit:;AdjusledSeriesFachrs|optional):ISUPLYSA*NeverAlwaysIfSignificant/0K1Cancd图 9季节调整对话框解:第一步,建立一个新的工作文档

40、,文档的样本期为 1999 年三月2002 年 12 月。生成序列 SUPLY,录入表中的产量数据。第二步,打开 SUPLY 序列对象窗口,点击 ViewLineGraph,绘制连线图(见图 10)。I|Pi.U!.=flaYimnrETICEi1KE1B=ns+IF=TmulNjpd-nl图 10 产量变化图从图形的形状很容易看到,该种产品的产量确实存在非常明显的季节变动。第三步,生成调整后序列。根据前面的方法,生成调整后序列 SUPLYSA 和季节团于序列 JIJIE。这里使用的模型是乘法模型,因此在如图 9 所示的对话框中选择的季节调整方法是移动平均季节乘法(Ratiotomovinga

41、verageMultiplicative)。季节调整后产量变化情况和月度季节因子见图 11 和表 9。日EViews三Series:SUPLYSAWorkfile:SEASOKALADKSTMENT口回口EileEditQbjects上iewETOCEjickOntioneWindowHelp&扰明wFFUUB:Ubj.ulLiJ_Fhirxi.|Hu.;Fr.工事尸盛,|心.-15i:rLH|Idant|C-in-|mur|HF=i.fci-3iulHdivi.tHnt图 11 季节调整后产量变化情况表 9 月度季节因子口S干二目里ViewProrsObjViewProrsObj2 2etEetE| |PrintNameFre&PrintNameFre&Date06/01/04Time20:42Sample:1

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 电梯收购合同与收购协议

- 湿地鱼池承包协议书模板

- 股东实物作价入股协议书

- 股东利润分成协议书模板

- 灯箱合作合同协议书模板

- 私人暖气模板合同协议书

- 村集体大楼租赁合同范本

- 项目签合同前的居间协议

- 长沙离婚协议补充协议书

- 碧桂园转让酒店合同范本

- 宁夏固原公开招聘农村党务(村务)工作者笔试题含答案2024年

- 2025年广州市劳动合同样本(标准版)

- 企业财务人员防诈课件

- 抗凝剂皮下注射技术临床实践指南(2024版)解读 2

- 开封市事业单位联考招聘笔试真题2024

- TCECS24-2020钢结构防火涂料应用技术规程

- 危大工程安全监理实施细则

- 球节点钢网架施工方案

- 苏教牛津译林版小学英语六年级上册单词背诵默写本

- 教育国际化趋势分析-全面剖析

- 售药店薪酬管理方案

评论

0/150

提交评论