版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、一. 算力供给侧:海光是国产 x86 生态的引领者随着行业信创推进和东数西算的建设,国产基础算力生态逐渐完善,反映在 x86 生态角度表现为 1)在供给侧,海光信息收入呈现持续较高水平增长,产品系列有序更新迭代,市场化的进程也 持续推进;2)在需求侧,重点行业客户占下游比重持续提升,行业相关大型集采订单持续披露、东数西算相关工程启动建设。我们认为,x86 生态在供给侧和需求侧的健康良性发展有望进入新 的阶段,从而成为引领国产基础算力产业的重要支柱之一。1.1 海光信息具备较好的股东和高管背景海光信息第一大股东是中科曙光。截至 22 年 3 月,公司主要股东中科曙光、成都国资、海富天鼎合伙、蓝海

2、轻舟合伙分别持有公司 32.10%、 19.53%、 12.41%和 6.99%的股份,目前暂无控股股东和实际控制人。图 1:海光信息股权结构(截至 2022 年 3 月 7 日海光招股书(上会稿)披露)数据来源:海光招股书(上会稿),公司高管团队在计算机芯片领域拥有丰富的技术积累和行业经验。董事长孟宪棠先生曾任国科控股有限副总经理,2018 年加入公司,现任公司董事长;总经理沙超群先生曾在中科曙光就职 9 年,担任多种科研相关职务,自2019 年起任公司总经理。另外,中科曙光总裁历军先生目前任海光董 事。表 1:公司董事会成员部分名单(篇幅有限,只列出一部分)姓名职位备注孟宪棠董事长蓝海轻舟

3、合伙提名沙超群董事、总经理蓝海轻舟合伙提名,曾任职于中科曙光徐文超董事、 副总经理、财务总监、 董事会秘书曾任中科曙光董事会秘书历军董事现任中科曙光总裁数据来源:海光招股书(上会稿),1.2 海光CPU 和DCU 技术持续迭代,形成有序的产品系列公司目前的芯片产品包括 CPU、DCU 芯片。海光 CPU 基于x86 架构,主要功能模块包括处理器核心(Core)、 片上网络、各类接口控制器等;除硬件电路外,裸片中还集成了复杂的程序代码(“微码”)。海光 DCU 的构成与 CPU 类似,其结构逻辑相对 CPU 简单,但计算单元数量较 多。海光 DCU 的主要功能模块包括计算单元(CU)、片上网络、

4、高速缓存、各类接口控制器等。图 2:海光 CPU 架构(8 核架构为例)图 3:海光 DCU 架构数据来源:海光招股书(上会稿),数据来源:海光招股书(上会稿),海光 CPU 产品分为 7000 、5000 、3000 三个系列,分别面向高、中、低端算力需求。这三个系列产品技术设计同源,处理器核心等具有相似的技术特征,区别在于核数、内存通道数、PCIe 接口数等参数存在区别:1)7000 系列最多可集成 32 个核,最大支持 8 个内存通道和 128 个 PCIe 接口,主要应用于高端服务器,主要面向数据中心、云计算等复杂应用领域。2)5000 系列最多集成 16 个处理器核心,最大支持 4

5、个内存通道和 64 个 PCIe 接口,主要应用于中低端服务器,并发处理能力和单核心处理器性能较为均衡。3)海光 3000 系列产品最多集成 8 个处理器核心,最大支持 2 个内存通道和 32 个 PCIe 接口,主要应用于工作站和边缘计算服务器,面向入门级计算领域。表 2:海光 CPU 三大型号对比(海光第二代)海光 7200海光 5200海光 3200(即 7000 系列第二代)(即 5000 系列第二代)(即 3000 系列第二代)典型功耗175w-225w90w-135w45w-105w核16、24 或 32 个核每核支持 512KB L2 Cache32MB 或 64MB L3 Ca

6、che8 或 16 个核每核支持 512KB L2 Cache16MB 或 32MB L3 Cache4 或 8 个物理核心 每 核 支 持 512KB L2 Cache8MB 或 16MB L3 Cache内存8 个 DDR4 内存通道,带ECC,最高支持 2666MHz;4 个 DDR4 内存通道,带 ECC,最高支持 2666MHz,每个通道支持 2 个内存条,最大每颗处理器支持 1TB 内2 个 DDR4 内存通道,带 ECC,最高支持 2666MHz,每个通道支持 2 个内存条,最大每颗处理器支持 512G有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请

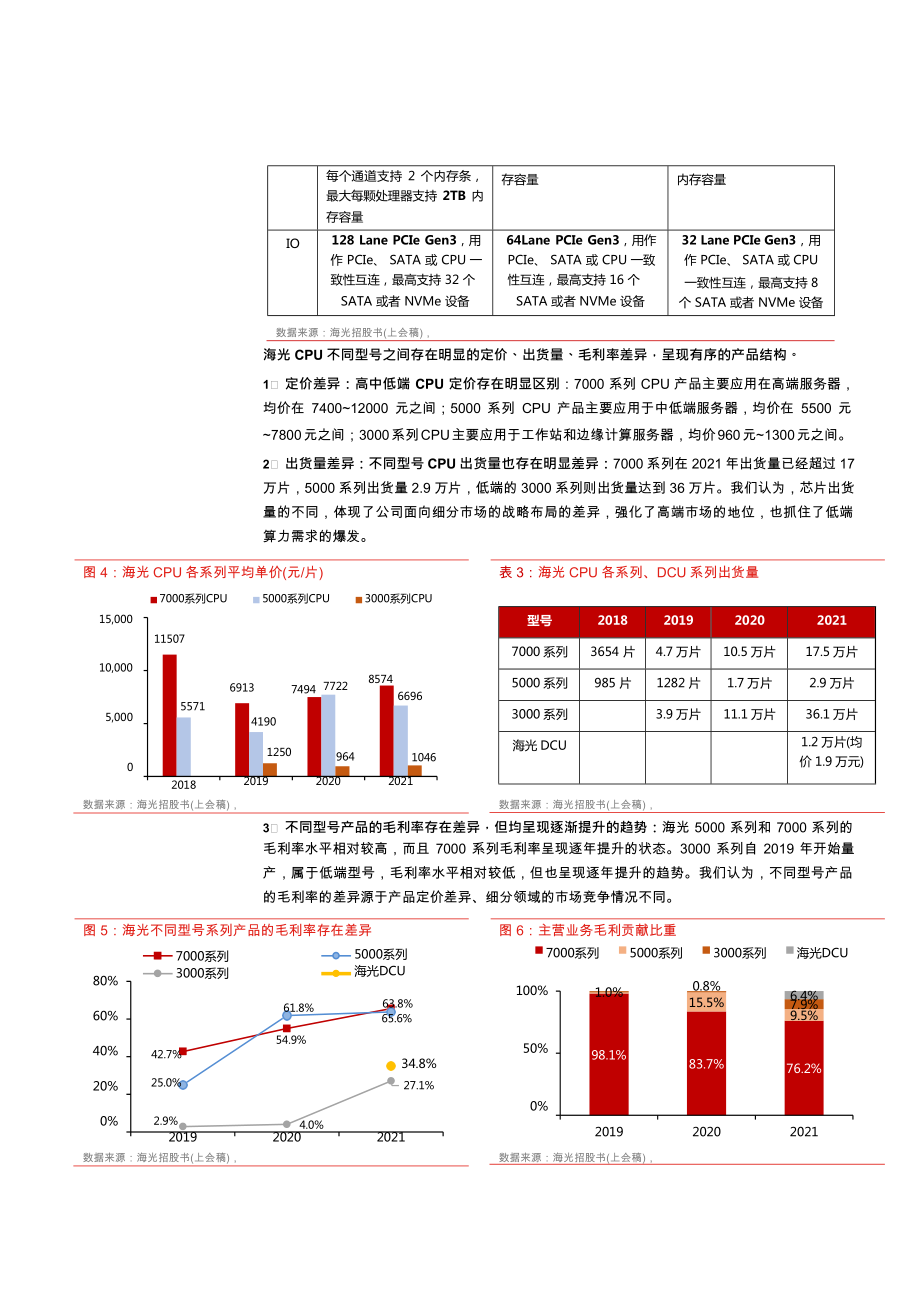

7、与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。每个通道支持 2 个内存条,最大每颗处理器支持 2TB 内存容量存容量内存容量IO128 Lane PCIe Gen3,用作 PCIe、 SATA 或 CPU 一致性互连,最高支持 32 个SATA 或者 NVMe 设备64Lane PCIe Gen3,用作 PCIe、 SATA 或 CPU 一致性互连,最高支持 16 个SATA 或者 NVMe 设备32 Lane PCIe Gen3,用作 PCIe、 SATA 或 CPU一致性互连,最高支持 8个 SATA 或者 NVMe 设备数据来源:海光招股书(上会稿),海光 CPU 不同型

8、号之间存在明显的定价、出货量、毛利率差异,呈现有序的产品结构。1) 定价差异:高中低端 CPU 定价存在明显区别:7000 系列 CPU 产品主要应用在高端服务器,均价在 740012000 元之间;5000 系列 CPU 产品主要应用于中低端服务器,均价在 5500 元7800 元之间;3000 系列CPU 主要应用于工作站和边缘计算服务器,均价960 元1300 元之间。2) 出货量差异:不同型号CPU 出货量也存在明显差异:7000 系列在 2021 年出货量已经超过 17万片,5000 系列出货量 2.9 万片,低端的 3000 系列则出货量达到 36 万片。我们认为,芯片出货量的不同

9、,体现了公司面向细分市场的战略布局的差异,强化了高端市场的地位,也抓住了低端算力需求的爆发。图 4:海光 CPU 各系列平均单价(元/片)表 3:海光 CPU 各系列、DCU 系列出货量型号20182019202020217000 系列3654 片4.7 万片10.5 万片17.5 万片5000 系列985 片1282 片1.7 万片2.9 万片3000 系列3.9 万片11.1 万片36.1 万片海光 DCU1.2 万片(均价 1.9 万元)7000系列CPU5000系列CPU3000系列CPU1150769137494 772285745571669641901250964104615,0

10、0010,0005,00002018201920202021数据来源:海光招股书(上会稿),数据来源:海光招股书(上会稿),3) 不同型号产品的毛利率存在差异,但均呈现逐渐提升的趋势:海光 5000 系列和 7000 系列的毛利率水平相对较高,而且 7000 系列毛利率呈现逐年提升的状态。3000 系列自 2019 年开始量产,属于低端型号,毛利率水平相对较低,但也呈现逐年提升的趋势。我们认为,不同型号产品的毛利率的差异源于产品定价差异、细分领域的市场竞争情况不同。图 5:海光不同型号系列产品的毛利率存在差异图 6:主营业务毛利贡献比重7000系列3000系列5000系列海光DCU61.8%6

11、3.8%65.6%54.9%42.7%25.0%34.8%27.1%2.9%4.0%7000系列5000系列3000系列海光DCU80%60%40%20%0%201920202021100%50%0%1.0%0.8%15.5%6.4%7.9%9.5%98.1%83.7%76.2%201920202021数据来源:海光招股书(上会稿),数据来源:海光招股书(上会稿),海光各代 CPU 产品的研发-量产环节在时间上有序交叠,在一代芯片量产之前,下一代芯片的研发已经启动:1) 海光 1 号研发启动于 2016 年,主要基于 AMD 授权技术进行设计。2018 年 4 月,海光 1 号实现量产,并于

12、2018 年 5 月开始产生收入。2) 在海光 1 号量产之前,海光 2 号研发已于 2017 年 7 月启动。在海光 1 号基础上,公司对微结构进行优化,提升处理器核心性能和安全应用性能,于2020 年1 月实现海光2 号量产,并于2020年 4 月产生收入。3) 在海光 2 号量产之前,海光 3 号研发工作于 2018 年 2 月启动。公司对核心和片上网络微结构进行设计优化,基于新的工艺节点进行设计,截至 22 年 3 月,海光三号已进入实验室验证阶段。4) 海光 4 号研发工作已经于 2019 年 7 月启动。目前,海光第二代 CPU 收入比重已经达到 77%,而且海光 DCU 深算 1

13、 号也已经贡献收入。图 7:海光收入结构比重(按照产品及代际拆分)图 8:海光 CPU 代际迭代情况代际量产首次通过客户验证首次实现收入进展海光一号2018 年4 月18 年 4 月18 年 5 月实现商业化应用海光二号2020 年1 月20 年 2 月20 年 4 月实现商业化应用海光三号2022 年3 月完成实验室验证和试产海光四号目前处于硅后验证海光1号(CPU)海光2号(CPU)深算1号(海光DCU)10.3%50.1%49.9%12.6%100%100%77.0%100%80%60%40%20%0%2018201920202021数据来源:海光招股书(上会稿),数据来源:海光招股书(

14、上会稿),海光 1 号到 2 号的代际升级,直接导致产品单价、毛利率提升。1) 代际提升带来单价提升:2020 年海光二号各型号 CPU 产品开始产生销售收入,从全年均价来看,7000 系列、5000 系列、3000 系列的二号代际均价是其一号代际的 3.01 倍、3.31 倍和 1.68倍。表 4:代际之间的单价差别明显(单位:元/片,2020 年均价)代际7000 系列5000 系列3000 系列海光一号52062830833海光二号1568793631402二号均价/一号均价3.01 倍3.31 倍1.68 倍数据来源:海光招股书(上会稿),2) 代际提升也直接带来毛利率提升。海光 2

15、号产品的 7200 系列、5200 系列、3200 系列毛利率分别在 70%左右、65%左右、30%左右,明显高于海光 1 号的对应系列(7100、5100、3100)。我们认为,代际之间存在较大的毛利率差异,一方面由于定价水平明显不同,另一方面也和不同代际的量产水平有关。表 5:代际之间的毛利率差别明显(2020 数据)代际7000 系列5000 系列3000 系列海光 1 号37.58%6.27%-9.74%海光 2 号75.58%67.45%31.60%毛利率差距38 个百分点61 个百分点41 个百分点数据来源:海光招股书(上会稿),海光 DCU 第一代产品已经贡献收入,第二代产品也在

16、研发推进中,代际之间也呈现研发-量产有序交叠的状态。1)2018 年 10 月,公司启动深算一号 DCU 产品设计,定型为8100 系列,这代DCU 已经在2021年实现量产并于 2021H2 产生销售收入,2021 出货量达到 1.2 万片,均价为 1.9 万元。2)在第一代 DCU 量产之前,海光第二代 DCU 的产品研发工作于 2020 年 1 月启动,目前各项研发工作进展正常。图 9:海光 DCU 参数图 10:海光 DCU 产品图片参数描述典型功耗260-350W典型运算类型双精度、单精度、半精度浮点数据和各种常见整型数据计算60-64 个计算单元(最多 4096 个计算核心);支持

17、FP64、 FP32、 FP16、 INT8、 INT4内存4 个 HBM2 内存通道;最高内存带宽为 1TB/s;最大内存容量为 32GBI/O16 Lane PCIe Gen4, DCU 芯片之间高速互连数据来源:海光招股书(上会稿),数据来源:海光信息(上会稿),从下游结构来看,金融、电信运营商行业客户比重呈明显提升趋势。2020 年之前,公司客户主要来自于教育行业,主要原因是:一方面,公司海光 2 号在 2020 年之前尚未量产,另一方面则是由于中科院(归属于教育行业)的单个大型项目比重较大。在 2020 年及之后,随着海光 2 号量产,公司CPU 产品性能提升,更加适应不同行业的专业

18、性能需求和场景需求;从需求侧来看,电信、金融行业信创战略推进直接导致下游需求景气度提升。2021 年,电信、金融客户收入占比分别为 21%和 14%,我们认为,随着行业信创的不断深化、产品不断迭代打磨,海光在金融、电信等重点行业的比重有望持续提升。图 11:海光信息下游客户行业比重电信金融互联网交通教育其他48.41%45.85%13%5%12.75%5%19%5%10%3%11%14%21%5%50.04%25.52%100%80%60%40%20%0%201920202021数据来源:海光招股书(上会稿),1.3 营收高速增长,归母净利润转正公司营收持续增长,归母净利润在 2021 首次转

19、正。2021 年,公司营收突破 20 亿,同比增速126%,继续保持翻倍以上增速。利润层面,作为起步阶段的芯片公司,海光于 2021 年首次实现归母净利润、扣非净利润均转正:归母净利润达到 3.27 亿、扣非净利润达到 2.65 亿。图 12:公司营收持续增长,且增速较高图 13:2021 实现归母净利润首次转正(单位:亿元)营业收入(亿元)增速23.1686%3.810.2170%126%2520151050201920202021800%600%400%200%0%归母净利润扣非净利润EBITDA8.703.003.272.650.632019-0.832020-0.3920211050-

20、5数据来源:海光招股书(上会稿),数据来源:海光招股书(上会稿),应收账款占营收比重有所回落,而且账龄整体较短。2021 年,公司应收账款达到 2.73 亿元,占当期收入比重的 11.8%,比 2020 的 16.6%的水平有回落。而从账龄来看,2019、2020、2021 应收账款的账龄均在 6 个月之内。图 14:应收账款及营收占比情况图 15:应收账款账龄均在 6 个月以内3.02.01.00.0应收账款(亿元)应收账款占营业收入占比16.6%2.731.6911.8%0.100.4%20%15%10%5%0%201920202021100%50%0%6个月以内占比6个月以上100%10

21、0%100%201920202021数据来源:海光招股书(上会稿),数据来源:海光招股书(上会稿),有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。期间费用率整体呈现持续降低趋势,尤其是研发支出营收比重有所回落。随着营收规模放量,以及海光 2 代产品成熟化,公司研发支出占营收比重逐渐回落,2021 年研发支出已经明显低于当期营收规模,但仍相当于营收的 69%,处于较高水平,具备典型的芯片设计公司的特点。图 16:期间费用率持续降低图 17:研发支出(费用+资本化)相对于营收的水平较高2019202020

22、2160%40%20%0%-20%销售管理研发财务研发支出(亿元)占营收比重研发支出资本化比例228%15.8510.898.65107%80%51%69%53%20100201920202021300%200%100%0%数据来源:海光招股书(上会稿),数据来源:海光招股书(上会稿),募资提升技术和产品实力:据海光招股书披露,公司拟发行不超过 5.06 亿股,拟募资 91.48 亿用于技术研发和资金储备。我们认为,资本化进程的推进,有助于提升对科研人才的吸引力、提升研发和产品的综合实力,有望进一步夯实国产 x86 生态的地位。表 6:海光募投项目情况项目项目概况投资额新一代海光通用处理器研发

23、该项目将使海光通用处理器达到同期国际主流处理器同等技术水平。具体投入研发方向包括:高端处理器核心设计、高性能 SoC设计、系统安全设计、可测试设计、先进工艺物理设计、多层次低功耗设计、处理器基础软件研发。建设期为 3 年,分为 3 个阶段,主要包括芯片前端设计、后端设计及流片和硅后验证测试28.78 亿新一代海光协处理器研发突破新一代海光协处理器研发关键技术, 完善 DCU 生态,实现新一代海光协处理器系列产品的规模化销售,并达到国际领先企业同期产品的性能;18.56 亿项目建设期为3 年,共3 个阶段,主要包括架构和软件生态设计、芯片前端设计与验证和芯片物理设计与实现以及芯片量产。先进处理器

24、技术研发中心建设完成面向下一代海光 CPU 及 DCU 的前瞻技术研究、研发平台建设;组建一支高水平的海光高端处理器技术研发队伍,将研发人员数量扩充到 200 人左右。项目建设预计需要 36 个月。24.14 亿科技与发展储备资金用于前瞻性技术研究及补充流动资金;20.00 亿合计91.48 亿数据来源:海光招股书(上会稿),有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。二. 算力需求侧:行业信创、东数西算带来广阔机遇2.1 行业信创订单持续披露,x86 生态占据重要地位行业信创持续推进,国产基础软硬

25、件生态不断完善。政务信创在 19-21 年得到顺利推广,为国产基础软硬件产业提供了规模化、体系化的的推广和实践经验。此外,行业信创也在过去几年间开始启动。我们认为,经历了过去 2 年的试点,行业信创趋势已经基本确立,推广的节奏、范围、力度都有望提升,有望在“十四五”期间贯彻推进。在信创推进的过程中,国产芯片和重要基础软件也经历了升级迭代和产品打磨,国产生态因此不断完善。行业信创重要大型集采订单陆续披露,国产化率和厂商份额得到广泛关注。在重点行业中,金融、运营商是信创战略推进最快的 2 大重点行业,相关大型集采订单可作为影响市场预期的标杆案例,尤其是国产化率、厂商份额等关键信息有望获得较高的关注

26、度。进入2022 年以来,中国移动、中国电信等大型运营商企业的服务器集采订单陆续披露,成为验证行业信创逻辑、展望厂商份额的重要依据。出于公开中标信息的可得性,下面主要以电信行业的中标数据为例进行分析。中国电信服务器集采公告发布,国产服务器占比约 26%。2021 年 11 月,中国电信发布 2021- 2022 年服务器集中采购项目集中资格预审公告,其中I 系列(搭载英特尔芯片)141799 台、A 系列(搭载AMD 芯片)4800 台、G 系列(搭载鲲鹏或海光或飞腾芯片)53401 台,共计20 万台,由此计算,国产服务器数量占比约为 26%。2022 年 2 月 25 日,中国电信发布中标

27、候选人公示, G 系列为国产芯片服务器,中标明细如下:表 7:中国电信第 7 标包中标情况排名整机厂商搭载芯片中标份额中标金额1新华三海光31%10.94 亿元2中兴海光23%8.11 亿元3中科可控海光18%6.07 亿元4四川虹信鲲鹏13%4.73 亿元5同方鲲鹏10%3.94 亿元6湘江鲲鹏鲲鹏5%1.82 亿元替补烽火鲲鹏合计100%35.61 亿元数据来源:中国电信官网,云头条,此前,中国移动服务器集采中报公告发布,国产化标包分别为海光芯片、鲲鹏芯片服务器。2 月17 日,中国移动官网公布了 2021-2022PC 服务器集采项目第 8 标包和第 13 标包的中标结果,共包含 2.8

28、 万台服务器和 3775 台服务器,中标金额约 25 亿元,搭载芯片为鲲鹏。表 8:中国移动第 8 标包中标情况(鲲鹏芯片)排名整机厂商搭载芯片中标份额中标金额1武汉长江计算鲲鹏27.78%6.43 亿元有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。2神州数码鲲鹏22.22%5.27 亿元3黄河科技鲲鹏19.44%4.39 亿元4同方股份鲲鹏16.67%3.84 亿元5宝德计算机鲲鹏13.89%3.12 亿元合计100%23.05 亿元数据来源:中国移动官网,云头条,表 9:中国移动第 13 标包中标

29、情况(鲲鹏芯片)排名整机厂商搭载芯片中标份额中标金额1湘江鲲鹏鲲鹏50%1.04 亿元2同方股份鲲鹏30%0.63 亿元3黄河科技鲲鹏20%0.42 亿元合计100%2.09 亿元数据来源:中国移动官网,云头条,2021 年 1 月 14 日,中移动公布了标包 3,7,11,12 的中标公告,包括中兴、中科可控等公司合计中标额约 13 亿元,搭载芯片为海光。表 10:中国移动第 3,7,11,12 标包中标情况(海光芯片)排名整机厂商搭载芯片中标金额1中兴海光4.15 亿元2中科可控海光3.43 亿元3新华三海光3.09 亿元4浪潮海光2.06 亿元合计12.72 亿元数据来源:中国移动官网,

30、云头条,中移动、电信 2 家合计采购国产服务器超 70 亿元,鲲鹏整机和海光整机份额各半。截至 2022 年2 月 27 日,中国移动、中国电信 2021-2022 服务器集采中标名单中,合计国产服务器整机价值量73.47 亿元,其中海光整机 37.84 亿元,鲲鹏整机 35.63 亿元。表 11:中国移动、中国电信 2021-2022 国产化服务器集采汇总结果集采方国产芯片中标金额(服务器整机口径)金额占比中国移动海光12.72 亿元33.60%(中移动)鲲鹏25.14 亿元66.40%(中移动)中国电信海光25.12 亿元70.54%(电信)鲲鹏10.49 亿元29.46%(电信)合计73

31、.47 亿元数据来源:中国移动官网,中国电信官网,云头条,我们认为,行业信创仍然有较大的发展空间,信创的推进节奏、强度和范围也有望在2022 年进入新的阶段。行业客户场景应用的实践需求将促进国产厂商技术和服务的更新迭代和持续完善,从而带动整个国产生态的不断进步。2.2 东数西算大局展开,国产x86 生态有望参与东数西算全面启动,具备坚实的现实基础,有望在十四五期间持续推进。2 月 17 日,国家发改委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾 区、成渝、内蒙古、贵州、甘肃、宁夏等 8 地启动建设国家算力枢纽节点,并规划了 10 个国家数 据中心集群。

32、至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面 启动。图 18:东数西算布局图图 19:“东数西算”官方解读数据来源:国家发改委官网,数据来源:国家发改委官网,我们认为,东数西算已经至少具备两点坚实的现实基础:1) 当前划定的枢纽节点已经积累数年的数据中心建设,相关配套设施已经具备一定的支持条件;2) 在国家统筹规划的蓝图上,社会资本积极入场,特别是公有云厂商仍存在持续的算力扩容需求。阿里云收入稳健增长,非互联网客户收入比重超过 50%。2 月 24 日,阿里巴巴公布了 2022Q3 财年业绩(2021Q4)。其中,在抵销跨分部交易的影响后,云业务收入 195.39

33、亿元,同比增速约20%,其中 68.92 亿元为服务其他阿里巴巴集团业务的跨分部收入。而且,阿里云当季度收入约52%来自非互联网行业,其中金融、政府客户贡献的收入比例都在上升。图 20:阿里云收入及增速25020015010050阿里云收入(亿元)增速195200%150%100%50%16Q116Q216Q316Q417Q117Q217Q317Q418Q118Q218Q318Q419Q119Q219Q319Q420Q120Q220Q320Q421Q121Q221Q321Q400%数据来源:阿里巴巴,wind,在盈利方面,根据阿里巴巴财报口径,自 2021Q2 首次实现调整后EBITA 为正以

34、来,Q3,Q4 持续保持了正数的 EBITA margin。表 12:阿里云盈利情况项目21Q121Q221Q321Q4收入(亿元)168.65160.51200.07195.39Adj.EBITA(亿元)-3.423.403.961.34Adj.EBITA margin-2%2%2%1%数据来源:阿里巴巴,wind,在“东数西算”工程已经划定的 10 个数据中心枢纽中,公有云厂商也在积极参与,成为算力枢纽的重要建设者和重要的投资方,包括阿里云、腾讯云、华为云、中移动等均已参与到规划中。阿里云:截至目前,阿里云在国内规划建设了 5 座超级数据中心,分别位于张北、河源、杭州、南通和乌兰察布。图

35、21:阿里云 5 大超级数据中心数据来源:智东西,阿里云在“东数西算”枢纽节点的布局如下:1) 京津冀:阿里云张北数据中心位于河北省张家口市,201 年9 月投产,可容纳10 万台服务器。在张北宣化区,阿里宣化数据中心也于 2021 年 10 月开工,项目总投资 70 亿元,占地总面积约900 亩,计划安装机柜数量约 35500 台。2) 长三角枢纽:阿里云已经完善布局了较大规模的云计算数据中心,2020 年 9 月,全球规模最大的全浸没式液冷数据中心、阿里巴巴在杭州的首座云计算数据中心阿里巴巴浙江云计算仁和数据中心开服。3) 内蒙古枢纽: 2020 年 6 月,阿里云在乌兰察布布局的超级数据

36、中心开始正式对外提供云计算服务。腾讯云也已经积极加入到“东数西算”枢纽规划中:1) 贵州枢纽:腾讯云在贵州枢纽已经投产了贵安七星数据中心,占地 47 万平方米,按照规划,腾讯云贵安数据中心将存放 30 万台服务器,一期已经于 2018 年 5 月正式开启试运行;2) 京津冀枢纽:腾讯云在怀来瑞北和东园部署了 2 个数据中心,规划容纳服务器 30 万台,并已部分投产;3) 长三角枢纽:腾讯云拥有青浦数据中心;4) 成渝枢纽:腾讯云在重庆部署 2 个云计算数据中心,一期已于 2018 年 6 月投用,可容纳 10万台服务器,是腾讯云继天津、上海、深圳三地之后的第 4 个自建大型数据中心集群,已经成

37、为腾讯在西南地区重要的数据中心和网络中心。重庆二期项目占地 107 亩,于 2020 年 4 月正式开工建设,整体建成后将容纳 20 万台服务器,有望成为中国西部最大的单体数据中心。图 22:腾讯贵州七安数据中心图 23:华为贵安数据中心数据来源:智东西,数据来源:智东西,华为:已在京津冀、长三角、粤港澳、贵安和乌兰察布等布局五大数据中心.1) 贵州枢纽:贵安华为云数据中心是华为云全球最大的数据中心,总用地面积 1521 亩,建设规模超过 100 万台服务器。目前,华为贵安华为云数据中心一期已经投入使用。2) 内蒙古枢纽:乌兰察布数据是华为云全球最大渲染基地,超过 30 万核的云渲染能力。除了

38、“南贵北乌”一南一北两大数据中心外,华为还在全国建立了多个数据中心。分别为华为廊 坊云数据中心,苏州华为云数据中心,东莞华为云数据中心。这三大数中心服务京津冀、长三角、粤港澳地区。中国电信:中国电信在 2020 年就明确了 2+4+31+X 的数据中心/云布局,其中 2 指的内蒙古和贵 州、4 指的是京津冀、长三角、粤港澳和陕川渝、31 和 X 主要指分布在各省和地市或县区等。截 止目前,中国电信在 2+4 区域部署的数据中心达到总规模的 77%左右。中国电信将继续加大在国 家枢纽节点的数据中心建设,预计“十四五”末八大枢纽节点数据中心规模占比达到 85%。同时,进一步优化东西部比例,使数据中

39、心由现在的 7:3 调整至“十四五”末的 6:4。此外,中移动、联通、百度等公有云厂商均已有数年布局,并已经形成一定的业务承载量和服务能力,成为 10 大数据中心枢纽的重要支柱。我们认为,社会资本有望持续参与到“东数西算”的国家级统筹规划下,成为算力资源重要的提供方,而持续的资金投入和市场化运营则将为业务长期健康发展提供活力,服务于数字经济大局的发展。在数据中心枢纽建设的过程中,国产 x86 生态也在积极参与,有望成为重要的技术支撑之一。成渝枢纽的重庆科学城先进数据中心项目启动建设,国产高性能 x86 生态将直接参与。据重庆日报报道,2022 年 2 月 25 日,重庆西部科学城璧山片区 21

40、 个重大项目集中开工。在这批开工项目中,西部(重庆)科学城先进数据中心项目(IDC)总投资不低于 20 亿元,占地 20 亩,将建设安装144 个超高密度液冷机架和 208 个风冷机架,建成后可提供总计包含 72.3 万个国产高性能X86 处理器核心、1760 块国产高性能计算加速卡的 9720 个通用计算节点和 1800 个智能计算节点,建成后将承接国家“东数西算”工程,成为全国一体化大数据中心成渝枢纽节点。图 24:西部(重庆)科学城先进数据中心项目效果图(璧山区委宣传部供图)数据来源:新浪财经,重庆日报,而且,成渝枢纽中的西部(成都)科学城已经具备一定的规模。成都算力中心已于 2020

41、年投运,最高运算速度达到 10 亿亿次/秒。该中心于 2019 年启动建设,高校科研院所、科技型企业,以及社会民生服务领域都将是重要客户。截至 2021 年 4 月底,成都算力中心已经为 300 多用户提供计算资源服务,累计完成了 300 万个科研课题作业的计算。图 25:成都算力中心数据来源:成都市新经济发展委员会,(成都商报)杨一年摄,三. x86 全球市场格局变化,AMD 份额提升的启示全球 x86 算力生态技术仍处于迭代期,生态内的厂商份额也在随之变化。AMD 在 x86 服务器市场的份额持续提升。目前,全球市场 x86 基础算力市场主要包括 Intel 和 AMD 这 2 家厂商,2

42、 家厂商的市场份额因技术产品迭代而发生变化。近年来,AMD 的研发进程和产品体系经历了高效的调整和优化,AMD 服务器芯片产品架构从 Zen1 升级到 Zen4,导致 AMD在x86 服务器市场份额的份额持续提升,从 2017Q1 不到 0.3%市占率逐渐提升至 10.7%(21Q4 数据),而其竞争对手 Intel 则在服务器市场的份额随之缩减。我们认为,在技术和产品层面,AMD 提升服务器市场份额的启示可以总结为 3 点:1)清晰有序的产品技术路线、2)准时的实际发布节奏、3)不断升级优化的结构设计。1) 清晰有序的产品技术路线:根据 AMD 披露的服务器芯片技术路线,2017 年至 20

43、22 年, EPYC 系列将从 Zen1 架构逐次升级至 Zen4 架构,工艺制程由 14nm 提升至 7nm 然后到 5nm。据 AMD 2021Q4 财报披露,AMD 第三代 EPYC 服务器芯片已在云计算和企业级市场推广。图 26:AMD 服务器 CPU 技术路线,Zen1 到 Zen4 架构图 27:AMD 在 x86 服务器市场份额持续提升AMD x86服务器芯片市场份额10.7%0.3%15.0%10.0%5.0%17Q117Q217Q317Q418Q118Q218Q318Q419Q119Q219Q319Q420Q120Q220Q320Q421Q121Q221Q321Q40.0%数

44、据来源:AMD 官网,数据来源:Mercury Research,在新产品方面,公司将第四代服务器 CPU 的发布提上日程:1)预计 2022 年下半年, 代号“热亚那(Genoa)”的第 4 代 EPYC 处理器将推向市场,Genoa 最高可配有 96 个 Zen 4 内核;2)预计 2023 年 1 月,代号为“贝加莫(Bergamo)”的第 4 代 EPYC 处理器将推向市场,Bergamo 最高可具有 128 个内核,而且为云计算场景做了高性能优化设计。2) 准时的实际发布节奏:从实际发布来看,AMD 服务器芯片推向市场的节奏和之前的规划保持 较好的吻合度。AMD EPYC 芯片系列迭代的时间间隔约为 2 年一次,制程工艺水平、最大内核数、缓存、PCIe 等关键参数逐代升级(部分维持),整体节奏清晰有序。AMD Zen 系列遵循单数代改进 结构、双数代制程升级工艺的做法,类似于 Intel 的 Tick-Tock 策略,Zen1、Zen3、Zen5 都是结 构设计改进,而 Zen2、Zen4 进行了工艺制程升

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 购买保险协议书合同范本

- 装修半包合同的补充协议

- 设备维修养护合同协议书

- 购房转让合同协议书范本

- 保险合同范本2025

- 资质借用合同协议书样本

- 上海窗帘加盟合同范本

- 融资贷款中介佣金协议书

- 酒店会议室日租协议合同

- 轮岗轮休合同补充协议书

- 中小学家长会期中期末家长会253

- 驱动电机与电机控制器

- 2024年便携式储能行业分析报告

- 医联体协议书(2024版)

- 2023年全国职业院校技能大赛-中药传统技能赛项规程

- 11 《爱莲说》对比阅读-2024-2025中考语文文言文阅读专项训练(含答案)

- 动物园野生动物驯养繁殖或驯养观赏可行性研究报告

- 煤矿开掘技术操作规程

- 2023年上海市长宁区高三年级下册二模英语试卷含详解

- 肺功能进修总结汇报

- GB/T 3428-2024架空导线用镀锌钢线

评论

0/150

提交评论