下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

1、我国税收收入与GDP关系分析和未来前景的预测(一)我国税收收入与GDP关系分析 GDP是社会收入分配的对象,税收收入是国家参与社会收入分配的结果,进行社会收入分配就会存在具体分配方式的应用问题。税收收入与GDP总量有相关性,但两者相关系数不能画等号。税收收入快速增长,税收占GDP比重有明显提高。 在既定的社会收入分配中,税收收入与GDP之间的比例关系由税收制度所确定。GDP增长与税收收入增长之间存在着一定的内在关系。在一定的社会收入条件下,税收收入与GDP的数量关系是在税收制度下形成。当税收制度发生变动时,国家就会根据变动情况对税收收入与GDP的比

2、例关系进行相应的调整。 我们在分析GDP与税收收入的关系时,不能仅仅考虑两者之间的数量关系,还需要考虑和研究影响两者之间数量关系的社会经济制度因素。(二)以下是19892003年我国税收收入和国内生产总值的时间序列数据: 单位:亿元年份税收收入GDP19892727.416909.219902821.8618547.919912990.1721617.819923296.9126638.119934255.334634.419945126.8846759.419956038.0458478.119966909.8267884.619978234.04744

3、62.619989262.878345.2199910682.5882067.5200012581.5189468.1200115301.3897314.8200217636.45105172.3200320017.31117251.9资料来源:中华人民共和国国家统计局(三)根据上述数据资料,我国税收收入(SSSR)随国内生产总值(GDP)变化的关系函数属于生产函数,现假设其一元线性回归模型为:SSSR=C+*GDP用EVIEWS软件作出该模型的散点图如下:利用EVIEWS软件得到该模型的参数如下图:所以,税收收入随国内生产总值变化的一元线性回归方程为:SSSR=-1552.943+0.161

4、591*GDP(-1.60)(11.67)R2=0.912855,F=136.1763,D.W.=0.203293(四)对该模型的检验 1经济意义检验SSSR代表税收收入,GDP代表国内生产总值,国内生产总值的增加会导致税收收入的增加,所以符号为正。斜率的经济意义是:在19892003年间,我国国内生产总值每增加1亿元时,税收收入平均增加0.161591亿元。2.统计检验在5%的显著性水平下,自由度为15-2=13的t分布的临界值为2.16。因此,从参数的t检验值看,无论截距项和斜率项都显著不为零。拟合优度R2=0.912855表明,税收收入91%的变化可由国内生产总值的变化来解释,因此拟合情

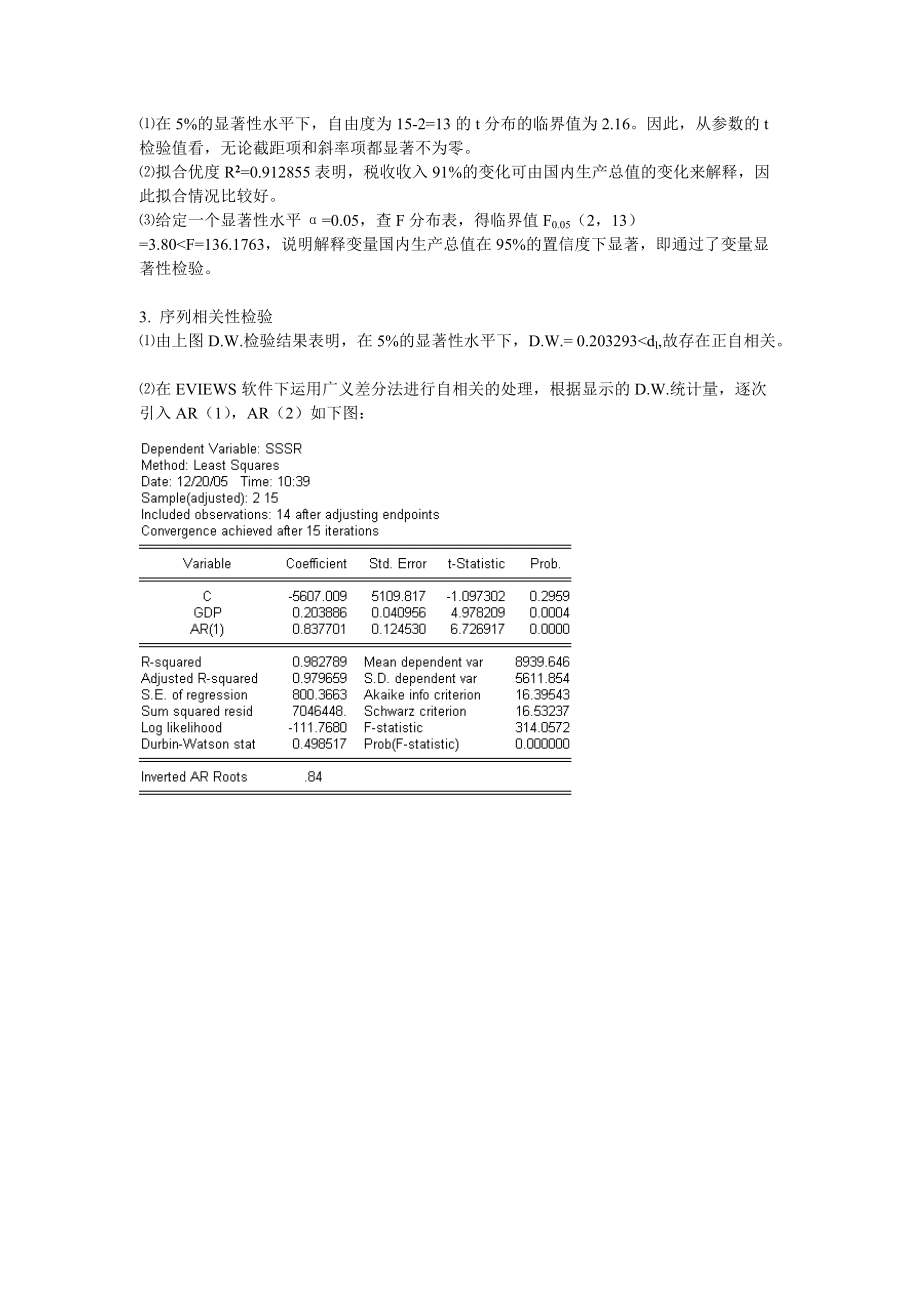

5、况比较好。给定一个显著性水平=0.05,查F分布表,得临界值F0.05(2,13)=3.80<F=136.1763,说明解释变量国内生产总值在95%的置信度下显著,即通过了变量显著性检验。3. 序列相关性检验由上图D.W.检验结果表明,在5%的显著性水平下,D.W.= 0.203293<dl,故存在正自相关。在EVIEWS软件下运用广义差分法进行自相关的处理,根据显示的D.W.统计量,逐次引入AR(1),AR(2)如下图:由此估计的结果为:SSSR=-1229.942+0.154879*GDP+1.792530*AR(1)-1.011485*AR(2)(-0.576314)(4.5

6、66704)(6.458762)(-3.306562)R2=0.996017,F=750.1743,D.W.=2.757799其中,AR(1),AR(2)前的参数值为随机干扰项的1阶和2阶序列相关系数。在5%的显著性水平下,D.W.= 2.757799>du,则该模型已经不存在序列相关性。(五)对我国税收收入未来3年的预测估计2004我国国内生产总值为121610.29亿元,根据模型预测税收收入为18192.955估计2005我国国内生产总值为129015.31亿元,根据模型预测税收收入为19401.387估计2006我国国内生产总值为136420.33亿元,根据模型预测税收收入为206

7、09.822004年预测的置信区间:在EVIEWS软件中输入:Scalar aGDP=mean(GDP) ,得aGDP=62370.13Scalar varGDP=var(GDP) ,得VarGDP=1038134580.36t0.025(13)=2.16税收收入(SSSR)2004的置信区间:18192.955±2.16*1470184/(15-2)*1+1/15+(121610.29-62370.13)2/(15-1)*1038134580.36 0.5=18192.955±830.7941,即(17362.1609,19023.75)(六)总结统计数字表明:我国税收连

8、年攀高。从1998年税收突破1000亿元大关起,1999年突破10000亿元,2000年1.5万亿元,2003年2万亿元。税收增幅年平均为19.3%。而同期GDP增速为8%-9%左右。从1994年制定现行税制以来,年税收高于GDP增长额,有人认为在5-6个百分点,也有人认为在7-8个百分点,尽管专家们的具体估计不同,但税收增幅高于GDP增长是客观现实。我国税收增幅和经济增长不相协调。考虑社保因素在内,已经达到发达国家平均税赋水平,特别是再考虑到发达国家公共福利水平,更是严重超标。其主要的看法是:这种不正常的现象,反映的主要问题要么在征管方面,包括连续严重超征税,要么就是税制本身有问题。尽管专家们在税制改革应加紧加快进行方面存在共识,但对我国税收增长是否与当前经济增长相协调方面,有学者不同意上述看法。中国税务学会会长杨崇春认为,税收增长究竟与经济发展同步与否要细化分析。税收是按照现行价格计算征收的,而GDP增长9%是按不变价格计算的。近年税收占GDP比重的提高

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2024年海河恒远职业学院高职单招职业技能考试模拟试卷含答案详解【B卷】

- 2025年云南滇池职业学院高职单招职业技能考试题库(培优B卷)附答案详解

- 2024年滏盛职业学院高职单招职业技能考试模拟试卷附参考答案详解【综合卷】

- 2026年四川工业科技学院专科高职单招职业技能考试模拟试卷含答案详解【培优B卷】

- 2024年晋阳专修学院高职单招职业适应性测试考试模拟试卷及答案详解【典优】

- 2026年河南新乡红旗职业学院单招综合素质考试模拟试卷含答案详解(满分必刷)

- 2025年河北太行技师学院高职高职单招职业技能考试题库附完整答案详解【必刷】

- 2027年云南城市建设职业学院高职单招职业技能考试模拟试卷及参考答案详解(新)

- 2027年四川省眉山市高职单招职业技能考试题库及1套参考答案详解

- 2025年河北化工医药职业学院高职单招职业技能考试题库含完整答案详解(网校专用)

- 北京市朝阳区2025-2026学年高一下学期期末检测物理试题(含答案)

- 低碳建筑与绿色建造 全套课件 第1-5章-绪论-低碳建筑与绿色建造的效益及协同发展

- 2026年高考英语真题全国一卷附答案

- 2026年甘肃高考政治真题试卷(含答案)

- 2024年甘肃省预防接种技能竞赛理论考试题库(含答案)

- 天津高考英语词汇3500

- 结构化学课件-金属晶体与离子晶体的结构

- 2023年四川日报报业集团招聘笔试备考试题及答案解析

- 食品工程原理-传热

- GB/T 77-2007内六角平端紧定螺钉

- GB/T 6730.18-2006铁矿石磷含量的测定钼蓝分光光度法

评论

0/150

提交评论