版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

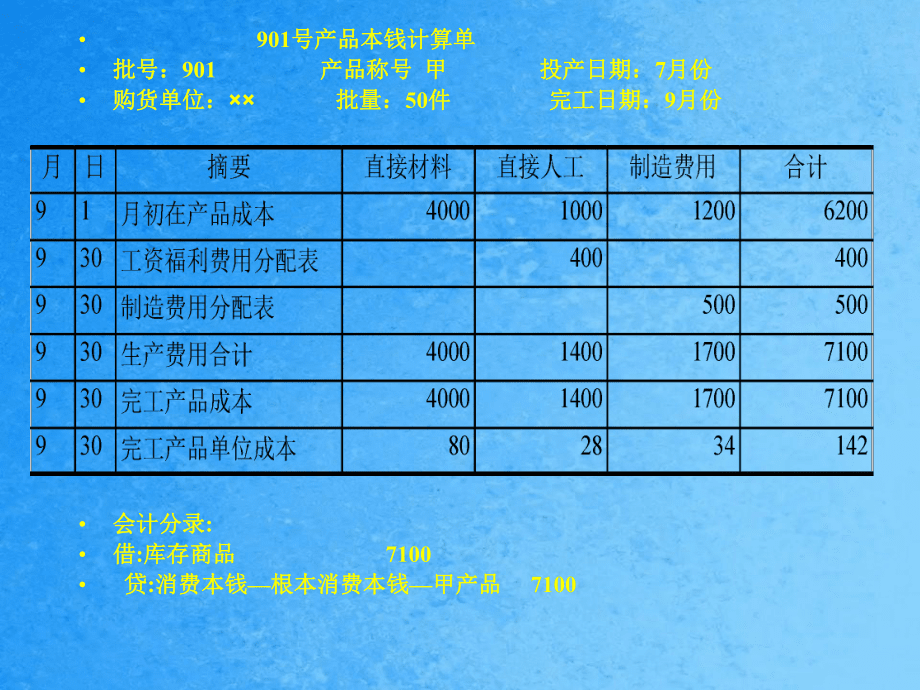

1、 分批法习题: 一根本情况 某企业属单件小批多步骤消费企业,按购货单位要求小批消费甲、乙、丙三种产品,产品本钱计算采用分批法,该企业9月份的有关本钱计算资料如下: 1、各消费批别产量、费用资料 1901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接资料4000元,直接人工1000元,制造费用1200元。本月发生费用:直接人工400元,制造费用500元。 2902号乙产品100件,8月份投产,本月完工60件,未完工40件, 8月份发生消费费用为:直接资料60000元,直接人工15000元,制造费用13000元。本月发生费用:直接人工7000元,制造费用6000元。 3903

2、号丙产品7件,本月份投产,尚未完工,本月发生消费费用为:直接资料20000元,工资福利费5600元,制造费用4800元。 2、其他资料 1三种产品的原资料均在消费开场时一次投入。 2902号乙产品本月完工产品数量在批内所占比重较大60%,根据消费费用发生情况,其原资料费用按照完工产品和在产品的实践数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进展分配,在产品完工程度为50%。 二要求:采用分批法计算各产品本钱。 本钱计算过程 1、901号本钱计算 901号产品,本月全部完工,7、8、9三个月份累计消费费用全部为完工产品本钱,除以完工产品数量,为完工产品单位本钱。 901号

3、产品本钱计算单号产品本钱计算单批号:批号:901 产品称号产品称号 甲甲 投产日期:投产日期:7月份月份购货单位:购货单位: 批量:批量:50件件 完工日期:完工日期:9月份月份会计分录会计分录:借借:库存商品库存商品 7100 贷贷:消费本钱消费本钱根本消费本钱根本消费本钱甲产品甲产品 7100 2、902号产品本钱计算 902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,消费费用应在完工产品和月末在产品之间进展分配。因原资料一次投入,完工产品和在产品负担的原资料费用想同,按产品数量分配。其他按约当产量比例分配。 1约当产量=完工产品数量+在产品约

4、当产量 直接资料工程的约当产量=60+40100%=100 直接人工工程约当产量=60+4050%=80 制造费用工程约当产量=60+4050%=80 2完工产品单位本钱=消费费用合计约当总产量 直接资料工程单位本钱=60000100=600 直接人工工程单位本钱=2200080=275 制造费用工程单位本钱=1900080=237.5 3完工产品总本钱=完工产品数量完工产品单位本钱 直接资料工程=60060=36000 直接人工工程=27560=16500 制造费用工程=237.560=14250 4月末在产品本钱=消费费用合计-完工产品总本钱 直接资料工程=60000-36000=2400

5、0 直接人工工程=22000-16500=5500 制造费用工程=19000-14250=4750 902号产品本钱计算单号产品本钱计算单批号:批号:902 产品称号产品称号 甲甲 投产日期:投产日期:8月份月份购货单位:购货单位: 批量:批量:100件件 本月完工:本月完工:60件件会计分录会计分录:借借:库存商品库存商品 66750 贷贷:消费本钱消费本钱根本消费本钱根本消费本钱乙产品乙产品 66750月日摘要直接材料直接人工制造费用合计91月初在产品成本60000150001300088000930工资福利费用分配表70007000930制造费用分配表60006000930生产费用合计6

6、00002200019000101000930约当总产量1008080930完工产品单位成本600275237.51112.5930完工产品成本36000165001425066750930月末在产品成本240005500475034250 3903号产品本钱计算 903号产品本月未完工,发生的费用均为在产品本钱。 903号产品本钱计算单 批号:903 产品称号 丙 投产日期:9月份 购货单位: 批量:7件 完工时期: 月 日摘要直接材料直接人工制造费用合计91月初在产品成本2000020000930 工资福利费用分配表56005600930 制造费用分配表48004800930 合计2000

7、05600480030400 简化的分批法习题: 资料1:某企业小批消费多种产品,由于消费批数多,为简化本钱计算任务,采用分批法计算产品本钱。该企业4月份的产品批别有:201号A产品10台,2月投产,本月完工; 302号B产品15台,3月投产,本月完工; 303号C产品8台,3月投产,本月完工2台; 401号D产品12台,本月投产,尚未完工。 该企业4月份上述四种产品的月初在产品本钱资料如下表: 月初在产品本钱 单位:元 产品批别累计工时直接费用 直接人工 制造费用累计总数29000300002200015000其中:201号A产品110009500302号B产品1300012000303号C

8、产品50008500 资料2:本月全部四种产品消费工时17000小时。其中A产品构造9000小时,B产品6700小时,C产品构造1000小时,D产品构造300小时,本月发生的直接人工费用总额为12960元,制造费用总额为8920元;D产品本月开工,投入原资料费用24000元。 资料3:为简化核算任务,月末在产品一概视同完工产品分配费用。 要求: 1开设根本消费本钱二级账和A、B、C、D四种产品本钱计算单。 2根据要素费用分配表登记根本消费本钱二级账,产品本钱计算单。 产品本钱计算单,平常只登记直接资料费用和消费工时数,只需当产品完工时才干根据根本消费本钱二级账计算的间接计入费用分配率和该产品累

9、计工时计算登记完工产品应负担的间接计入费用。 根本消费本钱二级账要按本钱工程登记该企业全部产品批别的月初上月末费用、本月费用、累计费用;同时还要登记月初在产品的累计工时,本月工时和累计工时;当产品累计加工完成时,期末要将完工产品所负担的直接计入费用、按间接计入费用分配率计算的间接计入费用转出。根本消费本钱二级账各批产品总本钱根本消费本钱二级账各批产品总本钱 2021年年4月月 单位:元单位:元 76. 04600034960累计工时直接人工费用累计总额直接人工累计分配率52.04600023920累计工时制造费用累计总额制造费用累计分配率小时转出完工产品累计工时4120015001970020

10、000转出完工产品本钱(根据产品本钱计算单确定)产品本钱计算单 产品称号:A产品 批量:10台 投产日期:2月 计量单位:元 批号:201 完工日期:4月)(1520076. 020000元累计分配率间接费用的生产工时产品的的直接人工费用完工产品应负担A)(1040052. 020000元累计分配率制造费用的生产工时产品的担的制造费用完工产品应负A 元完工产品数量转出完工产品总成本单位成本完工产品35101010400152009500产品本钱计算单产品本钱计算单 产品称号:产品称号:B产品产品 批量:批量:15台台 投产日期:投产日期:3月月 计量单位:元计量单位:元 批号:批号:302 完工日期:完工日期:4月月产品本钱计算单产品本钱计算单 产品称号:产品称号:C产品产品 批量:批量:

温馨提示

- 1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

- 2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

- 3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

- 4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

- 5. 人人文库网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

- 6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

- 7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 2026济南能源集团资源开发有限公司招聘(15人)参考考试试题及答案解析

- 2026云南昭通镇雄县花山乡卫生院招聘3人笔试备考题库及答案解析

- 2026年浙江机电职业技术学院单招综合素质笔试模拟试题含详细答案解析

- 2026年杨凌核盛辐照技术有限公司招聘(28人)笔试备考题库及答案解析

- 2026年太湖创意职业技术学院高职单招职业适应性测试备考试题及答案详细解析

- 2026浙江宁波前湾控股集团有限公司第1批次人员招聘笔试备考题库及答案解析

- 北京市大兴区教委幼儿园面向社会招聘劳务派遣7人笔试备考试题及答案解析

- 2026财达证券股份有限公司财富管理与机构业务委员会广东分公司总经理招聘笔试备考试题及答案解析

- 2026年国税总局陕西省税务局事业单位招聘(20人)笔试备考题库及答案解析

- 2026广西南宁市新民中学招聘临聘教师3人笔试备考题库及答案解析

- 智能网联汽车感知技术与应用 课件 任务3.1 视觉感知技术应用

- 9.个体工商户登记(备案)申请书

- (正式版)DB51∕T 3342-2025 《炉灶用合成液体燃料经营管理规范》

- 江南大学《食品科学与工程》考研真题及答案解析

- 工程咨询行业发展规划方案范文

- 2025年汉语桥的考试题目及答案

- 《TCSUS69-2024智慧水务技术标准》

- 1.1中国的疆域课件-八年级地理上学期湘教版-1

- 收费站消防安全线上培训课件

- 【语文】贵州省贵阳市实验小学小学二年级上册期末试卷

- 妇科单孔腹腔镜手术专家共识(2025版)解读 4

评论

0/150

提交评论